世界のアブレイティブコーティング市場(2025 – 2034):材料種類別、技術別、適用方法別、用途別、性能属性別分析レポート

市場概要

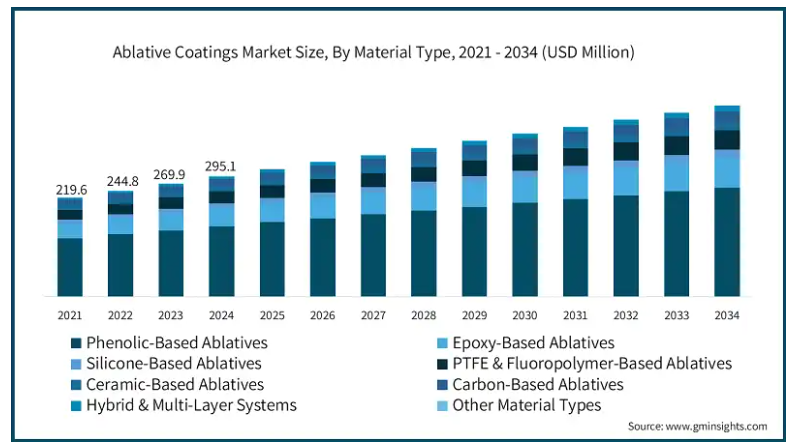

アブレイティブコーティングの世界市場規模は2024年に2億9510万米ドル。同市場は、2025年の3億2,020万米ドルから2034年には5億4,640万米ドルまで、年平均成長率(CAGR)6.1%で成長する見込み。

アブレイティブ・コーティング市場の成長に拍車をかけているのは、航空宇宙・防衛分野の技術進歩に加え、特にミサイルシステムや宇宙船に関する厳しい安全性への懸念です。

防衛・航空宇宙産業では、宇宙船の再突入時や超高度温度にさらされるミサイルシステムに熱防護を提供する「アブレーティブ」コーティングの使用がますます重要になっています。アメリカ国防総省が指摘するように、熱保護システムは軍事装置、宇宙船、ミサイルに不可欠な要素であり、損傷軽減と安全性向上のために高度な材料が必要とされています。例えば、NASAは、シャトル固体燃料ロケットモーター排気に関連する高温ガスと溶融セラミック粒子の超音速ストリームに短時間さらされる鋼鉄基材を保護するために、鋼鉄のアブレイティブ複合コーティングを設計しました。

近年、環境保護を目的とした安全への配慮と基準の施行に関する厳格な政策が多くの国で採用されています。アメリカの環境保護庁(EPA)はVOCの低排出を要求しており、他の種類の塗料と同様、揮発性有機化合物(VOC)が少なく、効率の高い材料の創出を奨励しています。前のセクションで説明したコーティングは、非常に高い耐熱性と非常に低いVOCを提供するため、広く使用されるようになったこれらの規制のすべてを満たしています。

産業およびエネルギー分野では、過酷な条件下で作動する装置を保護するために、アブレイティブコーティングの採用が進んでいます。石油・ガス分野では、パイプラインや掘削部品は高温と腐食環境に耐えます。アメリカ・エネルギー省が指摘しているように、エネルギー生産の効率と安全性を向上させるために、これらの条件を高度に緩和する新しい材料が必要とされています。

アブレイティブコーティングの市場動向

極超音速飛行システムへのアブレイティブコーティングの使用-マッハ5を超える高度な極超音速飛行システムへの関心の高まりにより、高度なアブレイティブコーティングの使用に焦点が移っています。周辺乱流と推力は、熱保護システムが機能しない極端な空力加熱をもたらします。従来の熱保護システムは、これらの速度を維持するには不十分です。極超音速機のノーズコーン、フィン、推進ユニットには、摂氏3000度以上の温度に耐えるアブレイティブ・コーティングが使用されています。

防火および受動的防火システムへの用途拡大

アブレイティブ・コーティングは、特にトンネルや発電所、石油化学施設、さらには高層ビルなど、民間の防火システムでも人気を集めています。これらのコーティングは加熱されると膨張し、火災時に建物の構造的完全性を維持する断熱バリアを形成します。アメリカではNFPA(全米防火協会)、ヨーロッパではEN規格と呼ばれる防火安全基準による規制圧力が市場で高まっています。このため、インフラ整備業者にとって、浸透性コーティングやアブレイティブ・コーティングが利用しやすくなっています。これは、石油・ガス産業や火災の危険が多い海洋産業でも見られます。

材料の革新: アブレイティブ・ハイブリッド・ナノコンポジット・システム – アブレイティブ・コーティング市場の発展における新たなトレンドのひとつがハイブリッド・ナノコンポジット・システムです。これらのシステムは、可変圧力環境においてより優れた性能を発揮し、アブレーション速度を正確に制御することができます。マルチミッションの宇宙船や再使用可能な打ち上げプラットフォームは、ハイブリッドアブレイティブコーティングを使用するシステムの一部です。ハイブリッドアブレイティブコーティングは、熱保護と構造重量のバランスを取ることによって飛行の価値を最大化するように戦略的に設計されています。これらの進歩により、持続可能で低コストの宇宙事業が促進されます。

アブレイティブコーティングの市場分析

材料の種類別では、市場はフェノール系アブレイティブ、エポキシ系アブレイティブ、シリコン系アブレイティブ、PTFE・フッ素樹脂系アブレイティブ、セラミック系アブレイティブ、カーボン系アブレイティブ、ハイブリッド・多層システム、その他の材料に区分されます。フェノール系アブレイティブは、2024年に7,120万米ドルの収益を上げて市場を支配し、2034年には1億3,050万米ドルに達する見込み。

アブレイティブコーティングのフェノール系は、その幅広い熱安定性、費用対効果、防衛・航空宇宙分野での使用実績により、世界中で強い需要があります。高温条件下で高い炭化性を示すフェノール樹脂でできています。極端な高温条件下でのフェノール樹脂は、熱伝導率を低下させ、熱劣化から下部基材を保護する層を形成することができます。そのため、2000度以上の温度から保護する必要がある再突入機、ミサイルのノーズコーン、ロケットモーターの断熱材などに最適です。

アメリカ軍やNASAの様々なミッションで使用されていることから、信頼性の高い製品であることが証明されており、市場での優位性を維持しています。その信頼性は、予測可能な熱保護性能、アブレーション挙動、および材料統合の容易さによるものです。さらに、フェノールベースのシステム複合材料は、熱保護を損なうことなく強度を高めます。

もう一つの顕著な利点は、相対的なコスト効率です。超高温セラミック(UHTC)やハイブリッドアブレイティブと比較すると、フェノールをベースとしたシステムの方が製造や導入が容易であることは明らかです。このことは、ひいては全体的な製造コストの削減に役立ちます。さらに、ほとんどのエポキシやフッ素樹脂ベースの代替品とは異なり、これらのコーティングは環境規制や安全規制への適合性が高いため、民間および工業用防火システムに適しています。

フェノール系アブレイティブは、その性能、コスト、拡張性のバランスから、増大する需要に対応し続け、軽量で高性能な防熱材料の基幹を担っています。

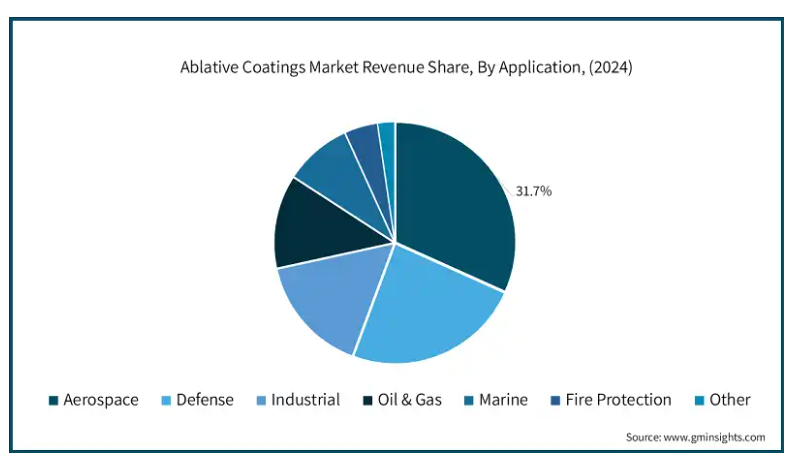

用途に関しては、市場は航空宇宙、防衛、工業、石油・ガス、海洋、防火、その他に区分されます。アブレイティブコーティング市場では、熱保護システム分野が31.7%のシェアを占め、市場を支配しています。

アブレイティブ・コーティングは、表面の一部を犠牲にすることで重要な構造物を保護し、その下にある材料を保護しながら大量の熱を克服します。この方法は、特にノーズコーン、ヒートシールド、エンジンノズルなどの重要な部分において、内部構造の保全と熱に対する確実な防御を保証します。

航空宇宙が他の分野と異なるのは、比類のない安全要件と極端な性能基準です。前述したことに加え、アブレイティブコーティングは打ち上げロケット、人工衛星、さらには有人宇宙モジュールにとって極めて重要です。その役割は予防的であるだけでなく、ミッションの生存を確保するためにも不可欠です。宇宙旅行への主流トレンドの変化により、人工衛星の打ち上げや長期軌道ミッションが増加し、熱保護用の効果的な材料の必要性が高まっています。

また、次世代の極超音速技術に対する世界的な注目の高まりにより、熱防護の優先順位はさらに高くなっています。極端な速度で動作する乗り物は、摩擦熱に非常に苦しみます。このため、重要なシステムを劣化させることなく持続的な飛行を実現するためのアブレイティブ・コーティングの使用が課題となっています。

航空宇宙分野における政府予算の増加と研究基盤の整備は、再利用可能なシステムと消耗品システムの両方に対して、より高い環境持続可能性と堅牢性を提供する新規の軽量燃焼剤を含む、絶え間ない材料革新につながります。政府プログラムの進化に伴い、民間航空宇宙イニシアチブの規模が拡大し、より高度な目標に重点が移されることで、アブレイティブコーティングの基礎的な重要性が強調され、これらのリソースの市場セグメントにおける航空宇宙の主要な地位が確固たるものとなっています。

国別では、アメリカのアブレイティブコーティング市場は2025年から2034年までの年平均成長率が6%を超えると予測されています。アメリカの産業は2024年に2億9,510万米ドル以上の売上を占めました。

アメリカの航空宇宙産業と防衛産業は、熱保護と熱管理のための新しい技術に投資しており、これが同国におけるアブレイティブコーティングの需要を促進する主な要因となっています。アメリカは極超音速兵器、宇宙監視システム、打ち上げロケット、NASAの宇宙探査プログラムなどの開発を進めており、複合材料やアブレイティブ材料をエッジングコーティングとして使用しています。

商業宇宙打ち上げの拡大も重要な推進力として浮上しています。アメリカの民間航空宇宙企業は、世界の宇宙開発競争の最前線にあり、日常的に人工衛星や貨物、さらには有人ミッションの打ち上げを行っています。連邦航空局(FAA)は、2023年に100回を超える商業宇宙打ち上げを許可しており、これは新記録として知られています。これは、高効率のアブレイティブ・シールドで遮蔽された信頼性の高い再利用可能な宇宙船部品や、信頼性が高く手頃な価格の高速コマンド宇宙船サブコンポーネントに対するニーズが高まっていることを示しています。

2023年、アメリカの航空宇宙・防衛産業の売上高は、前年比約7.1%増の9550億米ドルを超えると報告されています。この目覚ましい成長は、極超音速機、再突入システム、ミサイル、その他の宇宙探査装置など、高度な熱保護システムを必要とする先進的な投資にシフトしていることを示しています。防衛関連企業や航空宇宙関連企業が事業拡大を図り、生産する車両の性能向上に注力するにつれて、高性能アブレイティブコーティングの使用が急増すると予測されます。これらのコーティングは、超高速飛行や惑星大気圏への再突入における重要部品の保護に不可欠です。これらの要因は、すでに9,550億米ドルと評価されているこの産業の価値上昇に貢献するでしょう。

アメリカの工業生産とエネルギーからの需要も、特に金属加工、発電、石油・ガスといった高熱市場でのニーズを後押ししています。特に金属加工、発電、石油、ガスなどの高熱市場でニーズが高まっています。熱環境分野で最も支配的なこれらの分野では、安全性と装置寿命の延長のためにアブレーションコーティングが使用されており、アブレーションコーティングのアメリカにおける牙城をさらに明確なものにしています。

主要企業・市場シェア

アブレイティブコーティング市場シェア

アブレイティブコーティング市場の上位5社は、ロッキード・マーチン社、シャーウィン・ウィリアムズ社、ダウ、シーカ・アイルランド、CMカーボン社。競争優位性を獲得するために、メーカーは新製品の発売、M&A、生産能力の拡大など、さまざまな戦略を選択します。

アブレイティブコーティング市場企業

ロッキード・マーチン社-アブレイティブ・コーティングは、ロッキード・マーチン社によって推進技術、熱保護システム、極超音速プラットフォームで使用されています。同社は、ジルコニアやハフニア化合物などの驚異的な高温(UHTC)を高速航空宇宙車両のカットに利用しています。ロッキード・マーチン社は、熱遮蔽を利用した温ミサイル・システムや大気圏再突入機などの保護に使用されています。また、ロッキード・マーチン社は、他の国立研究所や材料科学企業とも協力し、防衛システムで使用するための高い空気力学的加熱や大きな構造荷重に耐える構造化セラミックスを開発しています。

シャーウィン・ウィリアムズ社-シャーウィン・ウィリアムズ社は、多種多様な高温耐性製品、戦術用および工業用コーティング剤の製造に従事しています。保護塗料および海洋塗料部門では、極端な温度や腐食の厳しい環境でも使用される製品を加工しています。また、航空宇宙産業や石油・ガス産業では、熱やひずみの激しい構造部品にコーティングが使用されるため、顧客にサービスを提供しています。

ダウ- ダウは、特殊ポリマー、シリコーン系断熱材、高温装置の製造に携わる企業。ダウのコンポーネントの中には、産業、航空宇宙、エネルギー産業で使用されるアブレイティブ・コーティングを作ることができるシリコーンやエポキシ・システムがありました。これらのコーティングは熱安定性、耐薬品性、過酷な環境下での強度のためによく使用されます。ダウは、さらなるダウのパフォーマンス・エンジニアの要求を満たすことを意図して、熱制御された高度なエンジニアリング・プロジェクトの開発でメーカーやシステム・インテグレーターとの協力を続けています。

シーカ・アイルランド(Sika Ireland)社:シーカ・アイルランド社は国内・輸出市場向けに戦略的な耐火塗料、保護遮熱材、接着剤、その他の建築資材を製造・販売しています。シーカ・アイルランドは主に土木・構造工事を監視し、重点的に取り組んでいますが、製品ラインの中には耐火性側面断熱のために高温用に調整・設計されたものもあります。シーカAGの活動範囲に含まれるのは、構造的完全性と土木工学を維持しながら、遮熱や過熱を伴う用途を意味する特殊材料の範囲です。

CMカーボン- CMカーボンの主な事業は、高温での使用向けに設計されたものを含む、高品位炭素材料の生産と販売です。同社のポートフォリオは、カーボンベースの複合材料と熱保護システム用のその他のエンジニアリング熱可塑性材料で構成されています。アブレイティブコーティングの場合、カーボンベースの材料は、極度の耐熱性とアブレーション耐性が必要な再突入および推進構造の極度の耐熱部分に適用されます。CMカーボンの材料は、熱的および構造的性能要件により運用信頼性が重要な航空宇宙および防衛産業の市場を対象としています。

アブレーティブコーティング業界ニュース

2022年1月、ダウはシリコーンアブレイティブ材料を紹介する新しいウェブサイトを開設しました。このサイトでは、DOWSIL 93-104 AblativeやDOWSIL LPA-4000 Sprayable RTV Ablativeなど、過酷な条件下での熱保護に使用される製品を紹介しています。これらの材料は、打ち上げシステム、極超音速プラットフォーム、航空宇宙サポート構造など、様々なシステムで使用されています。

この調査レポートは、アブレーティブコーティング市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(トン)の推計と予測を掲載しています:

市場:材料種類別

フェノール系剥離剤

フェノール樹脂

フェノール複合材料

その他のフェノール系材料

エポキシ系剥離剤

シリコーン系剥離剤

シリコーン樹脂

シリコーンエラストマー

その他のシリコーン系材料

PTFEおよびフッ素樹脂系剥離剤

セラミック系剥離剤

セラミックマトリックス複合材料

その他のセラミック系材料

カーボン系アブレイティブ

炭素-炭素複合材料

炭素繊維強化ポリマー

その他の炭素系材料

ハイブリッド&マルチレイヤーシステム

その他の材料種類別

市場、技術別

溶剤系コーティング

水性コーティング

粉体塗料

予備成形アブレイティブ材料

スプレー塗布システム

その他の技術

市場, 塗布方法別

スプレー塗布

ブラシ/ローラー塗布

コテ塗り

浸漬

接着剤塗布

その他の塗布方法

市場, 用途別

航空宇宙

ロケットノズル&モーター

再突入機と熱シールド

極超音速機部品

ロケット構造

その他の航空宇宙用途

防衛

ミサイル部品

弾道防護

その他の防衛用途

工業用

炉およびキルン部品

金属加工装置

その他の産業用途

石油・ガス

オフショアプラットフォーム

製油所および処理施設

その他の石油・ガス用途

海洋

防火

その他の用途

市場、性能属性別

耐熱性(温度範囲)

低温(1000)

中温 (1000-2000°C)

高温 (>2000°C)

アブレーション率

チャー収率

熱伝導率

機械的強度

その他の性能属性

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 素材の種類別

2.2.3 テクノロジー

2.2.4 応用方法

2.2.5 用途

2.2.6 性能属性

2.3 TAM分析(2025~2034年

2.4 CXOの視点: 戦略的要請

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます)

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年(百万米ドル)(トン)素材種類別市場規模・予測

5.1 主要動向

5.2 フェノール系アブレイティブ

5.2.1 フェノール樹脂

5.2.2 フェノール複合材料

5.2.3 その他のフェノール系材料

5.3 エポキシ系剥離剤

5.4 シリコーン系剥離剤

5.4.1 シリコーン樹脂

5.4.2 シリコーンエラストマー

5.4.3 その他のシリコーン系材料

5.5 PTFE・フッ素樹脂系アブレーション材

5.6 セラミック系剥離剤

5.6.1 セラミックマトリックス複合材料

5.6.2 その他のセラミック系材料

5.7 炭素系アブレイティブ

5.7.1 炭素-炭素複合材料

5.7.2 炭素繊維強化ポリマー

5.7.3 その他の炭素系材料

5.8 ハイブリッド&多層システム

5.9 その他の材料種類別

第6章 技術別市場規模・予測、2021~2034年(百万米ドル)(トン)

6.1 主要動向

6.2 溶剤系コーティング

6.3 水性コーティング

6.4 粉体塗料

6.5 前成形アブレイティブ材料

6.6 溶射システム

6.7 その他の技術

第7章 2021年~2034年 塗布方法別市場規模・予測(百万米ドル) (トン)

7.1 主要動向

7.2 スプレー用途

7.3 ブラシ/ローラー塗布

7.4 こて塗り

7.5 ディッピング

7.6 接着剤による接着

7.7 その他の塗布方法

第8章 2021~2034年(百万米ドル)用途別市場規模・予測(トン)

8.1 主要動向

8.2 航空宇宙

8.2.1 ロケットノズル&モーター

8.2.2 再突入ビークル&ヒートシールド

8.2.3 極超音速機部品

8.2.4 ロケット構造

8.2.5 その他の航空宇宙用途

8.3 防衛

8.3.1 ミサイル部品

8.3.2 弾道防護

8.3.3 その他の防衛用途

8.4 工業用

8.4.1 炉・キルン部品

8.4.2 金属加工装置

8.4.3 その他の産業用途

8.5 石油・ガス

8.5.1 海洋プラットフォーム

8.5.2 製油所・処理施設

8.5.3 その他の石油・ガス用途

8.6 海洋

8.7 防火

8.8 その他の用途

第9章 2021~2034年性能属性別市場規模・予測(百万米ドル)(トン)

9.1 主要動向

9.2 耐熱性(温度範囲)

9.2.1 低温(1000℃未満)

9.2.2 中温 (1000-2000°C)

9.2.3 高温 (>2000°C)

9.3 アブレーション率

9.4 チャー収率

9.5 熱伝導率

9.6 機械的強度

9.7 その他の性能属性

第10章 2021~2034年地域別市場規模・予測(百万米ドル)(トン)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Sherwin-Williams Company

11.2 Lockheed Martin Corporation

11.3 Dow

11.4 Trident Paints

11.5 Volatile Free

11.6 MWT Materials

11.7 Gusco Silicone Rubber

11.8 EFS Engineering

11.9 Sika Ireland

11.10 CM Carbon

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14115

- 自動ドリップ式コーヒーメーカー市場2025年(世界主要地域と日本市場規模を掲載):10カップ未満、10カップ以上

- 自動車用アクリルフォームテープの世界市場

- ピリジン-N-オキシドの世界市場

- 自動車・輸送

- N-tert-ブトキシカルボニル-2-アミノ-2-インダンカルボン酸(CAS 71066-00-7)の世界市場2019年~2024年、予測(~2029年)

- 世界の前臨床生体イメージング市場規模/シェア/動向分析レポート(2024年~2031年):研究開発、創薬

- ベビーカー市場2025年(世界主要地域と日本市場規模を掲載):子供用ベビーカー、子供用電動カー、子供用自転車、その他

- 硬質食品包装の世界市場(2025-2033):市場規模、シェア、動向分析

- 光線療法市場:グローバル予測2025年-2031年

- 水素ガスインジェクター市場2025年(世界主要地域と日本市場規模を掲載):エジェクター/インジェクター、比例ソレノイド弁

- 世界のトリエチルホスホノアセテート市場

- p-トシルクロライドの世界市場