世界のアブレーション装置市場規模(2025~2034年):技術別(高周波装置、レーザー/光アブレーション、超音波装置、その他)、用途別、エンドユーザー別

市場概要

アブレーション装置の世界市場規模は2024年に約110億米ドルと評価され、2025年から2034年にかけて年平均成長率8.1%で成長すると推定されています。アブレーション処置の需要の増加は、主に癌、整形外科的問題、特に心血管疾患などの慢性疾患によるものです。

世界保健機関(WHO)によると、これらの疾患は世界の主要な健康問題の1つであり、年間約1,790万人が死亡しています。これらの疾患は、アブレーション装置によって十分に提供される手術のような非侵襲的な手段によって行われる迅速かつ効率的な治療を必要とし、現代の医療システムにおけるその重要性を示しています。

慢性疾患以外にも、世界的な外科手術は高齢者人口の増加とともに増加する傾向にあります。国連は、2019年には11人に1人であるのに対し、2050年には6人に1人が65歳以上になると予測しています。こうした動きは、長寿化と関連しており、部分的には先進医療によるものです。多くの高齢患者は侵襲の少ない手技を好むため、アブレーション装置の使用はこれらの患者により普及しています。

加えて、新しい装置の開発により患者治療が強化され、ロボットによる自律的なワークフローを通じた機能性によりアブレーション装置の使用が増加しました。2023年10月、ボストン・サイエンティフィック社は、ナビゲーション機能を備えた発作性心房細動(AF)アブレーション用カテーテルFARAWAVE NAVアブレーションカテーテルのFDA承認取得を発表。また、FDA510(k)認証を取得したFARAVIEWソフトウェアを搭載した新型PFAを発売し、従来のPFAシステムよりもアブレーションの手技ビジョンを向上させました。このような研究の強固なパイプラインは、さらに、治療介入の結果とアブレーション手技の効率を向上させます。

アブレーション装置は、さまざまなエネルギーベースの技術を使用して異常な体組織を破壊または除去する医療機器です。これらの装置は、癌、心房細動などの不整脈、慢性疼痛、静脈瘤などの疾患の治療のための低侵襲処置に利用されています。

アブレーション装置の市場動向

ナビゲーション対応カテーテルの開発により、医師は複雑な解剖学的経路をミリメートル以下の精度でナビゲートできるようになりました。ナビゲーション機能付きカテーテルは、位置センサー、磁気追跡装置、電磁場マッピングシステムなどを備えたアブレーション装置で、手技の間中、カテーテル先端の同時位置特定とマッピング(SLAM)、環境に固定された座標系に対するカテーテル先端の相対移動を可能にします。

さらに、アブレーション技術の承認件数が増加しているため、活発な臨床試験に参加するベンダーが増えています。例えば、2024年10月、メドトロニック社は、アメリカ食品医薬品局(FDA)がスフィア9カテーテルを組み込んだAffera Mapping and Ablation Systemの申請を受理したと発表。このオールインワン装置は、持続性心房細動(AFib)の治療とCTI依存性心房粗動のRFアブレーションのためのHDマッピング、PFおよびRFアブレーション機能を有するもの。

パルスフィールドアブレーション(PFA)は、心筋細胞を正確に狙い撃ちし、隣接する構造を温存することができるため、心房細動の治療に応用されています。2025年2月にFrontiers in Cardiovascular Medicine誌に発表された研究によると、PFAは最適な安全性と有効性を示すことから、心房細動アブレーションの実現可能な選択肢として広く受け入れられているとのこと。

アブレーションシステムは現在、MRI、超音波、透視、3Dマッピングシステムなどのリアルタイムイメージングシステムと融合しています。その結果、精度が向上し、副次的損傷が減少し、処置にかかる時間が短縮されています。これは、腫瘍や心臓のアブレーションにおいて特に重要です。

アブレーション装置市場分析

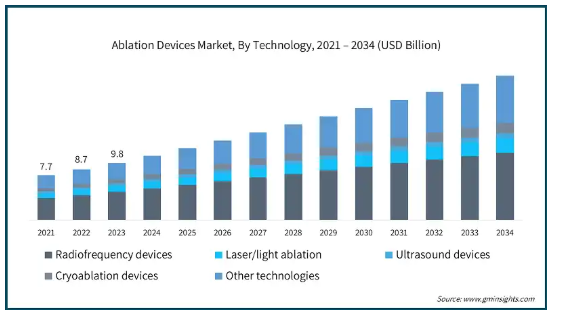

技術により、市場は高周波装置、レーザー/光アブレーション、超音波装置、冷凍アブレーション装置、その他の技術に区分されます。高周波装置セグメントが2024年に49.2%の最大収益シェアで市場を支配。

がん、心血管疾患、その他の持続性疾患などの慢性疾患を患う人々の急増が、高周波アブレーション(RFA)装置の必要性を高めています。

例えば、世界保健機関(WHO)の報告によると、一生のうちにがんにかかる人は5人に1人。また、男性の約9人に1人、女性の約12人に1人がこの病気で死亡すると予想されています。これらの数字は、慢性疾患管理におけるRFAなどの治療オプションの需要を強調しています。

さらに、カテーテルの設計、画像撮影法、ナビゲーション技術など、RFAにおける新たな開発は、手技をより安全で効果的なものにする上で目覚ましい進歩を遂げています。これらの進歩は、患者にとって最適な結果を保証し、RFA装置のさらなる普及を促進します。

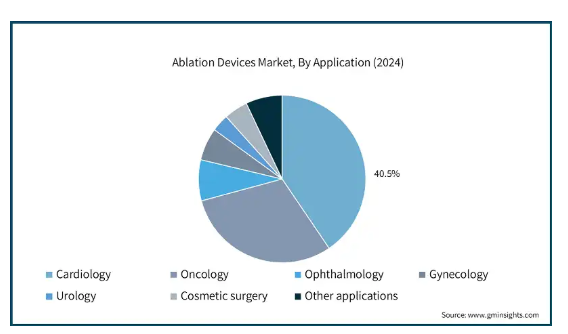

用途別に見ると、アブレーション装置市場は心臓病学、腫瘍学、眼科、婦人科、泌尿器科、美容外科、その他の用途に区分されます。2024年の売上高が最も大きいのは心臓病分野で45億米ドル。

2022年に35億米ドルと評価された心臓アブレーション手技の需要は、心臓疾患のリスク増加による高齢者人口が牽引しています。例えば、WHOによると、60歳以上の世界人口は2050年までに全人口の12%から22%に増加すると予想されています。

高齢者は複数の合併症を患っているため、低侵襲心臓手術の理想的な候補者となります。このような人口動態の変化は、施行される手技の数が一貫して増加することを示しています。

さらに、患者や他の医療従事者の間で切除療法の利点に対する認識が高まっていることも、市場拡大を加速させています。治療の選択肢に関する認識を高めるキャンペーンは、積極的な治療を促進し、処方された治療法の遵守を促します。

エンドユーザー別では、アブレーション装置市場は病院、外来手術センター、その他のエンドユーザーに区分されます。病院分野は2024年に55億米ドルの最大の収益を上げ、市場を支配しています。

慢性疾患、特に心血管疾患と癌の世界的な負担の増加が、病院でのアブレーション処置の需要を促進しています。例えば、米国疾病予防管理センター(CDC)によると、冠動脈性心疾患は依然として最も一般的な心臓病であり、2022年にはアメリカで約37万1506人が死亡したとされています。

これらの疾患には高度な治療ソリューションが必要であり、アブレーション装置は侵襲性の低い効率的な治療オプションを提供します。慢性疾患の負担の増加により、アブレーション装置が病院全体の標準治療装置として統合される傾向が強まっています。

病院はまた、操作時間やリハビリテーション時間の短縮、入院期間の短縮といった利点から、低侵襲システムの使用を重視しています。病院全体でのアブレーション装置の使用は、医療費全体の削減にも役立ちます。その結果、価値観に基づく医療が重視されるようになり、病院全体でのアブレーション装置の需要が増加しています。

北米: アメリカのアブレーション装置市場は大きく成長し、2034年には89億米ドルに達すると予測されています。

アメリカFDAは新しいアブレーション技術のプロセスを加速させています。例えば、ジョンソン・エンド・ジョンソンは2024年11月、薬物不応性発作性心房細動のために開発したVARIPULSEプラットフォームが米国FDAに承認されたことを発表しました。このような承認の進展は、安全で効果的なアブレーション手技のための技術利用に対する信頼の高まりを示すものです。

さらに、アメリカの医療制度では低侵襲手術の傾向が強まっているため、アブレーションは手術に代わる低侵襲の選択肢として提供され、患者の早期回復と入院期間の短縮につながっています。

ヨーロッパ 英国のアブレーション装置市場は、2025年から2034年にかけて大きな成長が見込まれています。

英国では高齢化が進んでおり、外科的介入を必要とする慢性疾患にかかりやすくなっています。例えば、Age UKによると、2023年には英国の65歳以上の高齢者は1,100万人。この数は今後5年間で10%増加し、さらに110万人、2043年には32%増加し、350万人に達すると予測されています。

高齢者人口の増加に伴い、先進的でリスクの低いアブレーション治療に対する需要が高まっており、英国における高度な医療技術の必要性が浮き彫りになっています。

さらに、英国政府だけでなく民間セクターも医療に資金を提供し、医療技術に投資しているため、クリニックや病院で使用されるアブレーション装置へのアクセスも向上しています。

アジア太平洋地域: 日本のアブレーション装置市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本では心房細動や冠動脈疾患などの心血管疾患の負担が増加しているため、アブレーションのような高度な治療が必要です。例えば、国立衛生研究所によると、日本では約100万人から200万人の患者がうっ血性心不全に苦しんでいると報告されており、毎年17万人近くの患者が心血管疾患で死亡しています。

これは、これらの疾患の管理に対する日本の効率的なアプローチを強調し、日本の医療制度が直面している疾患負担の増加に焦点を当てています。

さらに、日本では心血管治療の選択肢に対する患者の意識が高まり続けており、アブレーション治療を含む効果的な治療に対する需要が高まっています。医療提供者の教育的イニシアチブは、治療効果に対する患者の理解を高めています。

中東・アフリカ サウジアラビアのアブレーション装置市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

長期投資戦略(Saudi Vision 2030)の一環として、サウジアラビア政府は心臓専門センターを含む医療インフラの整備を推進しています。これにより、アブレーション装置を医療システムにスムーズに組み込むことができます。

さらに、医療技術の導入は、規制プロセスの合理化を通じて、国の規制当局によって積極的に奨励されています。例えば、2024年1月、リアルタイムiCMR心臓アブレーション装置の世界的パイオニアであるImricor Medical Systems, Inc.は、サウジアラビア食品医薬品局(SFDA)から医療機器販売認可(MDMA)を取得したと発表しました。このような規制の進展により、サウジアラビアでは登録医療機器メーカーが比例して増加しています。

主要企業・市場シェア

アブレーション装置市場シェア

サウジアラビアのアブレーション機器市場は、国際的な大企業と国内の中小企業の両方が存在する集中市場です。2024年には、メドトロニック、ボストン・サイエンティフィック、アボット・ラボラトリーズ、アンギオダイナミクスを含む上位4社が市場の約60%を占めています。これらの既存企業は、ナビゲーションカテーテル、パルスフィールドアブレーション、遠隔・ロボット支援、カテーテルデザインの生体材料など、先進的アブレーション装置技術の開発のための研究開発に幅広く投資しています。

さらに、教育機関や医療機関との戦略的パートナーシップも重要な戦略の1つであり、先進技術の導入や幅広い流通を支援することで、これらの企業はコスト効率の高い選択肢に対するニーズの高まりに応えることができます。さらに、規制当局の支援と合理化された承認プロセスは、技術革新をさらに促進し、競争力を提供することで、拡大する市場における既存企業の地位を強化しています。中小企業は、低価格戦略に重点を置いて市場を維持しています。

アブレーション装置市場参入企業

アブレーション装置業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Abbott Laboratories

Alcon Laboratories

Angiodynamics

Atricure

Bausch & Lomb

Biotronik

Boston Scientific Corporation

CONMED Corporation

Elekta

Ethicon

Medtronic

Olympus Corporation

Varian

メドトロニックは、心臓、疼痛管理、腫瘍学アプリケーションの専門知識を有し、心臓や腫瘍学関連の合併症管理に広く使用されているRF、冷凍アブレーション、マイクロ波アブレーションシステムを提供しています。同社は、EnSite Precisionなどの高度なナビゲーション・ツールを活用して、エンドユーザーに精度の高い治療を提供しています。

ボストン・サイエンティフィックは、実臨床で採用された最初のPFA装置(非熱アブレーションを使用)の1つを提供しています。この非熱的アブレーションは、食道および呼吸神経の損傷のリスクを低減するのに役立ちます。また、心房細動治療に使用する高度アブレーション療法の開発にも精通しています。

Abbott Laboratories社は、アブレーション前に不整脈の位置を特定するのに役立つ高解像度のリアルタイム3D心臓マッピングを特徴とする先進的アブレーション装置を提供しています。同社は、先進国だけでなく新興国市場にも広範な販売・サービス網を有しており、競争力を発揮しています。

アブレーション装置業界ニュース:

2025年3月、アボット社は心房細動治療用のVolt PFAシステムがヨーロッパでCEマークを取得したと発表。アボット社のVolt PFAシステムの導入は、ヨーロッパ全域における電気生理学の進歩において重要な画期的出来事です。同社は今年後半、EU市場でのVoltの使用をさらに拡大する予定。

2024年9月、ボストン・サイエンティフィック・コーポレーションは、発作性心房細動(AF)治療における肺静脈隔離を適応とし、標準的な熱アブレーション治療に代わる新たな治療法となるパルスフィールドアブレーション(PFA)システム「FARAPULSE」について、日本の医薬品医療機器総合機構(PMDA)から承認を取得したと発表しました。この承認により、ボストン・サイエンティフィックの日本市場におけるプレゼンスが高まることが期待されます。

2023年3月、メドトロニックは、心房性不整脈治療用のSphere-9カテーテルとAffera Prism-1マッピングソフトウェアを含むAffera Mapping and Ablation SystemのCEマーク承認取得を発表。

2022年8月、医療技術の世界的リーダーであるメドトロニックは、アフェラ社の買収を発表しました。この買収により、同社の心臓アブレーション・ポートフォリオは、診断、焦点パルス磁場、高周波アブレーション・ソリューションが完全に統合された、同社初の心臓マッピング・ナビゲーション・プラットフォームを含むまでに拡大し、心臓市場での地位が強化されました。

この調査レポートは、アブレーション装置市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 技術別

高周波装置

レーザー/光アブレーション

超音波装置

冷凍アブレーション装置

その他の技術

市場, アプリケーション別

心臓病学

腫瘍学

眼科

婦人科

泌尿器科

美容外科

その他の用途

市場, エンドユーザー別

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ロシア

ポーランド

スイス

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

タイ

インドネシア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

イスラエル

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 アブレーション装置の技術進歩

3.2.1.3 低侵襲処置に対する需要の高まり

3.2.1.4 高齢者人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 アブレーション処置に伴う高いリスク

3.2.2.2 厳しい規制当局の承認

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 特許分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の技術別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ラジオ波装置

5.3 レーザー/光アブレーション

5.4 超音波装置

5.5 低温アブレーション装置

5.6 その他の技術

第6章 2021年~2034年用途別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 心臓病学

6.3 腫瘍学

6.4 眼科

6.5 婦人科学

6.6 泌尿器科

6.7 美容外科

6.8 その他の用途

第7章 2021〜2034年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 ロシア

8.3.7 ポーランド

8.3.8 スイス

8.3.9 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 タイ

8.4.7 インドネシア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 コロンビア

8.5.5 チリ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

8.6.4 イスラエル

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 Alcon Laboratories

9.3 Angiodynamics

9.4 Atricure

9.5 Bausch & Lomb

9.6 Biotronik

9.7 Boston Scientific

9.8 CONMED

9.9 Elekta

9.10 Ethicon

9.11 Medtronic

9.12 Olympus

9.13 Varian

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI3419

- FPCカバーレイ市場2025年(世界主要地域と日本市場規模を掲載):イエローカバーレイ、ブラックカバーレイ、その他

- ダイレクトレーザーライティング(DLW)(0.3μm-1μm)市場2025年(世界主要地域と日本市場規模を掲載):DMDベース、シングルスポットベース、その他

- 世界のグラフェン市場規模/シェア/動向分析レポート:種類別、原料別、用途別、最終用途別、地域別(~2030年)

- 世界のヘキサメタ燐酸ナトリウム市場

- 世界のピペラジン68%溶液市場

- 大判プリンタの世界市場規模は2030年までにCAGR 5.5%で拡大する見通し

- 世界の医療用吸引装置市場規模/シェア/動向分析レポート(2025年~2033年):呼吸ケア、外科&創傷ケア、産婦人科、救急医療、その他

- 食品製造機械市場:グローバル予測2025年-2031年

- 6-ヒドロキシ-DL-ノルロイシン(CAS 305-77-1)の世界市場2019年~2024年、予測(~2029年)

- ディスクアレイコントローラカード市場2025年(世界主要地域と日本市場規模を掲載):RAIDコントローラカード、HBAコントローラカード、エキスパンダコントローラカード、その他

- 銅トランシーバーの世界市場

- ヘキサシアノコバルト(II)鉄酸カリウム(II)(CAS 12549-23-4)の世界市場2019年~2024年、予測(~2029年)