世界の医療用ロボット市場規模/シェア/動向分析レポート(2025年~2031年):外科、リハビリテーション、病院、薬局

市場概要

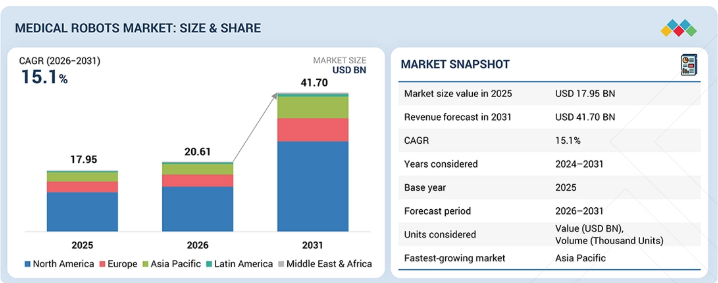

世界の医療用ロボット市場は、予測期間中に年平均成長率(CAGR)15.1%で拡大し、2026年の206億1000万米ドルから2031年には417億米ドルに達すると見込まれています。2025年の市場規模は179億5000万米ドルでした。AIを活用した手術計画、画像誘導ナビゲーション、ロボットアーム、自動薬剤調剤、リハビリ用外骨格などを含む医療ロボット技術の進歩により、従来の手法と比較して、より高い精度、ワークフローの効率化、そして患者の治療成果の向上が可能になっています。これらの革新は、臨床的精度を高め、処置のばらつきを低減し、低侵襲医療を支援し、患者の安全性を向上させます。慢性疾患の負担の増大、高齢人口の増加、手術件数の増加、および投薬ミスを最小限に抑える必要性が、医療用ロボットに対する世界的な需要を牽引しています。

主なポイント

市場概要:

市場規模(2025年):179億5,000万米ドル

市場規模(2026年):206億1,000万米ドル

予測市場規模(2031年):417億米ドル

年平均成長率(CAGR、2026年~2031年):15.1%

セグメント別動向:

地域別では、2025年に北米の医療用ロボット市場が世界市場で最大のシェアを占めました。

製品・サービス別では、2025年に器具・付属品セグメントが医療用ロボット市場で最大のシェアを占めました。

タイプ別では、予測期間中、外科用ロボットシステムセグメントが最大の市場シェアを占めると推定されています。

エンドユーザー別では、予測期間中、病院・診療所セグメントが外科用ロボット市場で最大のシェアを占めると推定されています。

市場見通しと競争環境:

Intuitive Surgical社とMedtronic Plc社は、確立された強力な製品ポートフォリオにより、主要企業として認識されています。

ARxIUMやRelay Roboticsなどは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興の市場リーダーとしての潜在力を示しています。

世界の医療用ロボット市場は、いくつかの主要な要因に牽引され、着実な成長を遂げています。慢性疾患の負担の増加、高齢化、手術件数の増加、および低侵襲手術への需要の高まりが、医療現場全体におけるロボット支援技術の導入を加速させています。さらに、手術用ロボット、リハビリテーション用ロボット、病院の自動化、薬局用ロボット、非侵襲的放射線手術システムの進歩に加え、AIを活用した計画立案、画像誘導ナビゲーション、ワークフローの自動化、リアルタイムデータ統合における革新により、世界中で医療処置の精度、業務効率、患者の安全性、およびロボットを活用した医療提供の拡張性が向上しています。

顧客の顧客に影響を与えるトレンドと変革

医療用ロボット市場は、急速な技術進歩、臨床応用範囲の拡大、そして効率性、安全性、患者転帰の向上を求める医療システムへの圧力の高まりに牽引され、大きな変革の真っ只中にあります。ロボット技術と、AIを活用した計画立案、高度な画像診断、ナビゲーションシステム、自動化ソフトウェア、リアルタイムデータ分析との統合により、外科手術、リハビリテーション療法、放射線外科、薬局の自動化、および病院のワークフロー管理における精度が向上しています。コンパクトでモジュール式、かつ特定の用途に特化したロボットシステムの登場により、その導入は大型の三次医療機関にとどまらず、日帰り手術センター、リハビリテーション施設、薬局、専門医療施設へと拡大しています。ロボット支援手術、薬剤調剤の自動化、リハビリ用外骨格、自律型病院物流、および非侵襲的放射線手術の進歩により、医療提供者は処置のばらつきを低減し、投薬ミスを最小限に抑え、回復の成果を向上させ、スタッフの生産性を最適化できるようになっています。一方、競争による変革により、市場はサービスベースのモデル、定期的な消耗品、ソフトウェア対応プラットフォーム、遠隔サポート、およびトレーニングエコシステムへと移行しつつあります。

主要企業・市場シェア

市場エコシステム

医療用ロボット市場は、ロボットシステムメーカー、医療提供者、規制当局、技術サプライヤー、ソフトウェア開発者、研修機関、ならびに器具・付属品・保守サービスの提供業者を含む、広範かつますます統合が進むエコシステムの中で機能しています。Intuitive Surgical、Stryker、Medtronic、Zimmer Biomet、Smith+Nephew、BD、Omnicell、Accuray、CMR Surgical、DIH Medical、Cyberdyneといった主要企業は、外科用ロボット、リハビリテーション用ロボット、薬局の自動化、病院の物流、非侵襲的放射線手術の各分野において、ロボットプラットフォームや自動化ソリューションを開発しています。ロボットアーム、エンドエフェクタ、手術器具、使い捨てアクセサリー、画像診断・ナビゲーションシステム、センサー、AI搭載ソフトウェアモジュール、薬剤調剤ユニット、サービス契約などの支援コンポーネントは、あらゆる医療現場において、精度、安全性、ワークフローの効率性、およびシステムの信頼性を確保するために不可欠です。病院、外来手術センター、薬局、リハビリテーションセンター、専門クリニックなどの医療提供者は、臨床的な需要、処置の効率性、患者の転帰、薬剤の安全性、および業務の生産性に基づいて、これらの技術の導入を推進しています。規制当局は、安全性、性能、臨床的妥当性、サイバーセキュリティ、相互運用性の要件を確立する上で中心的な役割を果たしており、一方、研修機関やサービスプロバイダーは、医療用ロボットシステムのユーザーによる導入、スキル開発、および長期的な活用を支援しています。

地域

予測期間中、アジア太平洋地域が世界の医療用ロボット市場で最も急速に成長する地域となる見込み

予測期間中、アジア太平洋地域は医療用ロボット市場において最も高い年平均成長率(CAGR)を記録すると予想されます。慢性疾患の有病率の上昇、手術件数の増加、高齢人口の拡大、および低侵襲・精密手術への需要拡大が、同地域全体の市場成長を牽引しています。手術用ロボット、リハビリテーション用ロボット、薬局自動化システム、病院用ロボットシステム、ロボット放射線外科プラットフォームなどの先進技術の急速な普及が、市場の拡大をさらに後押ししています。同地域の膨大な患者数、医療費の増加、病院インフラの改善、可処分所得の増加が、先進的なロボット医療ソリューションへの需要を高めています。さらに、医療システムの強化に向けた政府の取り組み、民間病院ネットワークの拡大、医療施設のデジタル化の進展が、アジア太平洋地域の医療ロボット市場の成長を加速させると予想されます。

医療用ロボット市場:企業評価マトリックス

医療用ロボット市場の評価マトリックスにおいて、Intuitive Surgical(スター)は、他に類を見ない世界的な導入実績、高いブランド認知度、そして手術器具、アクセサリー、トレーニング、デジタル手術ソリューションに及ぶ包括的な「da Vinci」プラットフォームのエコシステムを武器に、市場をリードしています。CMR Surgical(新興リーダー)は、モジュール式設計、操作性の向上、病院や外来診療センターにとっての利便性向上を実現した、汎用性が高くコストパフォーマンスに優れたロボットシステム「Versius」により、急速に存在感を高めています。

主要市場プレイヤー

Intuitive Surgical (US)

Stryker (US)

Medtronic (US)

Smith+Nephew (UK)

Zimmer Biomet (US)

Siemens Healthineers AG (Germany)

Renishaw Plc (UK)

Johnson & Johnson (US)

Globus Medical, Inc. (US)

CMR Surgical (UK)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

需要側の推進要因、供給側の制約、および機会の集中領域を通じて、変化し続ける市場動向について解説します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

制約要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3の主要プレイヤーによる戦略的動き

5

業界の動向

戦略的計画立案およびポジショニングを支援するための、主要な動向、トレンド分析、および実用的な洞察を網羅しています。

5.1

ポーターの5つの力分析

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

手術用ロボット業界の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格設定分析

5.6.1

主要企業の製品別平均販売価格の推移(2023年~2025年)

5.6.2

地域別平均販売価格の推移(2023年~2025年)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード 901890)

5.7.2

輸出シナリオ(HSコード 901890)

5.8

2026年~2027年の主要な会議およびイベント

5.9

顧客の事業に影響を与えるトレンド/混乱要因

5.10

投資および資金調達のシナリオ

5.11

ケーススタディ分析

5.12

2025年の米国関税が医療用ロボット市場に与える影響

5.12.1

はじめに

5.12.2

主要な関税率

5.12.3

価格への影響分析

5.12.4

国・地域への影響

0.0.0.1

米国

0.0.0.2

欧州

0.0.0.3

アジア太平洋地域

5.12.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用分野

6.1

主要な新興技術

6.2

補完技術

6.3

技術・製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

AI/汎用AIが医療用ロボット市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

医療ロボット市場におけるAI導入の事例研究

6.6.3

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.6.4

医療ロボット市場におけるジェネレーティブAI導入に対する顧客の準備状況

7

規制環境

7.1

地域ごとの規制およびコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

認証、表示、環境基準

8

顧客環境および購入者の行動特性

8.1

意思決定プロセス

8.2

購入に関わるステークホルダーおよび購入評価基準

8.3

導入障壁および内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

9

医療用ロボット市場データ:製品・サービス別(市場規模および2031年までの予測 – 金額:百万米ドル、数量:単位)

9.1

はじめに

9.2

機器および付属品

9.3

ロボットシステム

9.4

サービス

10

医療用ロボット市場データ:タイプ別(市場規模および2031年までの予測 – 金額:百万米ドル、数量:単位)

10.1

はじめに

10.2

外科用ロボットシステム

10.2.1

軟部組織外科

10.2.1.1

一般外科

10.2.1.2

婦人科手術

10.2.1.3

泌尿器科手術

10.2.1.4

その他の軟部組織手術

10.2.2

硬部組織手術

10.2.2.1

膝・股関節外科

10.2.2.2

脊椎外科

10.2.2.3

その他の硬組織外科

10.3

リハビリテーション用ロボットシステム

10.3.1

治療用ロボットシステム

10.3.2

支援用ロボットシステム

10.3.3

外骨格ロボットシステム

10.3.4

その他のリハビリテーション用ロボットシステム

10.4

放射線外科用ロボットシステム

10.5

病院用ロボットシステム

10.5.1

搬送用ロボットシステム

10.5.2

テレプレゼンスロボットシステム

10.5.3

診断用ロボットシステム

10.5.4

その他の病院用ロボットシステム

10.6

薬局用ロボットシステム

10.6.1

ロボット調剤システム

10.6.2

調剤用ロボットシステム

10.6.3

その他の薬局用ロボットシステム

11

医療用ロボット市場データ(エンドユーザー別)(市場規模および2031年までの予測 – 金額:百万米ドル、数量:単位)

11.1

はじめに

11.2

病院・診療所

11.3

日帰り手術センター

11.4

薬局

11.5

リハビリテーションセンター

11.6

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2257

- スマート型家電用ICの世界及び日本市場2026年:製品機能別(メイン制御チップ、無線通信・IoTチップ、パワーチップ、電源チップ)

- 世界の電気式ヒートトレース市場規模・予測:種類別(自己調整型、定出力型)、用途別(凍結防止・工程温度維持、屋根・雨樋除氷)、地域別予測(2025年~2035年)

- 世界のテトラクロロ-テレフタルニトリル市場

- イソブテンの中国市場:MTBEクラッキング、tert-ブタノール(TBA)

- 世界の通信OSS変革市場(~2032年):コンポーネント別(ソフトウェア、サービス)、提供モデル別、組織規模別、用途別、エンドユーザー別、地域別

- 遠隔空調制御の世界及び日本市場2026年:種類別(無線制御、アプリケーション制御)

- 表面欠陥検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 炭酸アンモニウム市場:グローバル予測2025年-2031年

- 5G建物内ワイヤレス市場:グローバル予測2025年-2031年

- フラットルーフスカイライトの世界及び日本市場2026年:種類別(固定式、能動式)

- 感圧性接着剤の世界市場(~2031):技術別、化学組成別、用途別、最終用途別、地域別

- モリブデン・タングステン合金の世界及び日本市場2026年:タングステン含有量別(30%以下、30%~50%、50%~70%、70%以上)