世界の船舶用エンジン市場(2025 – 2031):エンジン別、 種類別、出力範囲別、燃料別、船舶別、地域別分析レポート

市場概要

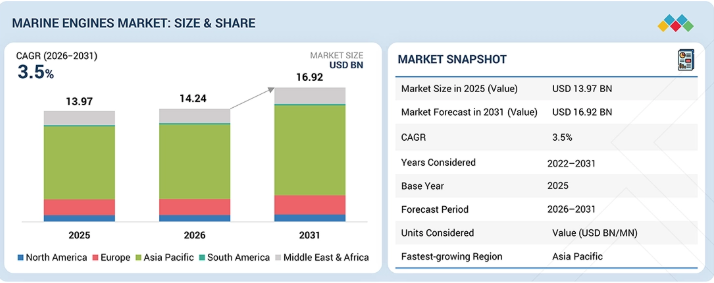

船舶用エンジン市場は、2026年の142億4,000万米ドルから、2031年までに169億2,000万米ドルに達すると予測されています。年平均成長率(CAGR)は3.5%で、その主な要因は、海上貿易の着実な拡大、燃費効率が高く排出ガスの少ない推進システムへの需要の高まり、および商船・防衛船舶セクターにおける艦隊の段階的な近代化です。さらに、環境規制の強化により、LNGやハイブリッド型を含む先進的なエンジンの導入が加速しています。一方、特にアジア太平洋地域における造船活動への投資増加は、予測期間を通じて着実かつ緩やかな成長を支え続けています。

主なポイント

アジア太平洋地域は最も成長が速い地域であり、予測期間中に年平均成長率(CAGR)3.8%を記録する見込みです。

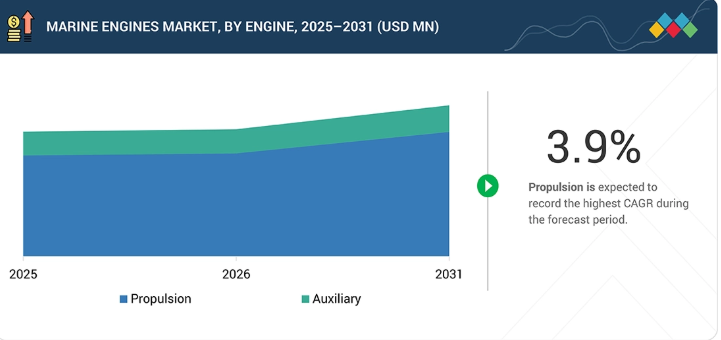

2025年には、推進システムセグメントが80.9%という最大の市場シェアを占めました。

2025年には、2ストロークエンジンセグメントが市場を支配し、63.9%のシェアを獲得しました。

20,000馬力を超えるセグメントは、予測期間中に最も高い成長率を示すと予想されます。

2031年には、ばら積み貨物船が最大の市場シェアを占めると予想されます。

2025年には、船舶用軽油セグメントが市場を牽引しました。

キャタピラー(米国)、バルチラ(フィンランド)、エバーレンス(ドイツ)、ロールス・ロイス(英国)、ABボルボ・ペンタ(スウェーデン)、HD現代重工業(韓国)といった船舶用エンジン市場の主要企業は、市場での存在感を高めるために様々な戦略を展開しています。

ベータ・マリネット(英国)およびトランスフルイドS.p.A(イタリア)は、強力な製品エコシステムと世界市場への浸透により、市場において影響力のある中小企業/新興リーダーとしての地位を確立しています。

市場の緩やかな成長は、運用効率を向上させるため、排出ガス規制に適合したエンジンやデジタル監視システムによる既存船舶の改造が増加していることに支えられています。さらに、オフショア活動、内陸水路、クルーズ観光からの需要がエンジンの段階的なアップグレードに寄与しており、一方でメーカーはライフサイクルコストの削減と規制対応を目的としたイノベーションに注力し続け、着実な収益拡大を維持しています。

顧客の顧客に影響を与えるトレンドとディスラプション

世界の船舶用エンジン市場は、顧客の事業に多大な影響を与える主要なトレンドや変革の波に牽引され、大きな変革の真っ只中にあります。国際海事機関(IMO)をはじめとする規制当局は、船舶による大気および水質汚染に対処するため、ますます厳格な排出ガス規制を導入しています。これにより、LNG(液化天然ガス)などの低公害燃焼技術の導入が加速し、水素燃料電池などのゼロエミッションソリューションに関する研究が促進されています。船主は、新しい低公害エンジンへの投資や既存船舶の改造を通じて、これらの規制に対応しなければなりません。これには多額の初期費用がかかる可能性がありますが、規制順守、燃料効率、環境性能の向上という点で潜在的なメリットももたらします。クリーン技術の台頭は、重油(HFO)への従来の依存構造を崩し、LNGバンカリング施設などの代替燃料に向けた運用慣行やインフラ開発の変更を必要としています。

主要企業・市場シェア

市場エコシステム

船舶用エンジン市場に関わる主要なステークホルダーには、原材料サプライヤー、部品メーカー、船舶用エンジンメーカー、販売代理店、およびエンドユーザーが含まれます。

地域

アジア太平洋地域は、予測期間中に最も高いCAGRで船舶用エンジン市場を牽引すると予想されています

アジア太平洋地域は、中国、韓国、日本などの主要国における堅調な造船活動に支えられ、予測期間中に船舶用エンジン市場で最も急速に成長する地域になると見込まれています。同地域は、国際貿易量の拡大、輸出志向型の製造業経済の強さ、そして港湾インフラや海運物流への継続的な投資の恩恵を受けています。さらに、排出ガス削減に対する規制の強化が進んでいることが、先進的で燃費効率が高く、低排出ガスの船舶用エンジンの採用を後押ししています。主要な造船所やエンジンメーカーの存在に加え、船隊の拡大や近代化に対する需要の高まりが、世界の船舶用エンジン市場における同地域の圧倒的な成長軌道をさらに強固なものとしています。

船舶用エンジン市場の規模、シェア、および業界動向:企業評価マトリックス

キャタピラーは船舶用エンジン市場をリードしており、その強力な製品ポートフォリオにより「スター」カテゴリーに分類されています。このカテゴリーのベンダーは、一般的にほとんどの評価基準において高いスコアを獲得しています。これらの企業は、確立された製品ポートフォリオと幅広い市場での存在感を有しています。また、効果的な事業戦略を策定しています。

主要市場プレイヤー

Caterpillar (US)

Wärtsilä (Finland)

Everllence (Germany)

Rolls-Royce plc (UK)

HD Hyundai Heavy Industries (South Korea)

AB Volvo Penta (Sweden)

Mitsubishi Heavy Industries, Ltd. (Japan)

Cummins Inc. (US)

DAIHATSU INFINEARTH MFG. CO., LTD (Japan)

DEUTZ AG (Germany)

Fairbanks Morse Defense (US)

Yanmar Marine International (Netherlands)

Isotta Fraschini Motori S.p.A. (Italy)

CNPC JICHAI POWER COMPANY LIMITED (China)

Wabtec Corporation (US)

Mahindra Powerol (India)

IHI Power Systems Co., Ltd (Japan)

Weichai Holding Group Co., Ltd (China)

AGCO Power (Finland)

Kawasaki Heavy Industries, Ltd (Japan)

Scania (Sweden)

Cooper Corp (India)

Anglo Belgian Corporation nv (Belgium)

STX Engine (South Korea)

Société Internationale des Moteurs Baudouin (France)

【目次】

1

はじめに

31

2

エグゼクティブ・サマリー

38

3

プレミアム・インサイト

43

4

市場概要

規制上の課題がある中、アジアの造船ブームと代替燃料が海事市場の変革を牽引しています。

48

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

海上貿易の増加

4.2.1.2

アジアにおける造船業の集中と受注残高の拡大

4.2.1.3

世界的な船隊の高齢化

4.2.2

抑制要因

4.2.2.1

船舶用エンジンのライフサイクルが長いことによる、更新頻度の低下

4.2.2.2

船舶用エンジンの高コスト

4.2.3

機会

4.2.3.1

脱炭素化に重点を置いた代替燃料への移行

4.2.3.1

脱炭素化に重点を置いた代替燃料への移行4.2.3.2

船舶業界におけるデジタル化と自動化4.2.4

課題

4.2.4.1

船舶用燃料の長期的な採用に関する不確実性による投資のジレンマ

4.2.4.2

厳格化・進化する排出ガス規制

4.3

未充足ニーズと未開拓領域

4.4

相互接続された市場とセクター横断的な機会

4.5

新興ビジネスモデルとエコシステムの変容

4.6

ティア1/2/3のプレーヤーによる戦略的動き

5

業界の動向

船舶用エンジン市場の将来を形作る競争圧力と価格変動を乗り切る。

65

5.1

ポーターの5つの力分析

5.1.1

競争の激しさ

5.1.2

新規参入の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

代替品の脅威

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

船舶用エンジン市場全体の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

2025年の出力帯別船舶用エンジンの価格帯

5.5.2

2022年~2025年の地域別船舶用エンジンの平均販売価格の推移

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード840810)

5.6.2

輸出シナリオ(HSコード840810)

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

ケーススタディ分析

5.9.1

BISSO、排出ガス削減のため、Tier 4 準拠の 3516E ディーゼルエンジン搭載 ASD トラクタートグを導入

5.9.2

EDDA WIND、燃料効率向上のため、サービス船に CAT 3512E マリンエンジンを選択

5.9.3

フィンラインズ、環境負荷低減のためフェリーにハイブリッドシステムを導入

5.9.4

シースパン・フェリーズ、徹底的な脱炭素化を実現するため、34DF温室効果ガス削減システムを統合

5.10

米国関税の影響 – 船舶用エンジン市場

5.10.1

はじめに

5.10.2

主な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

船舶タイプへの影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIを活用した船舶用エンジンは、ゼロエミッション推進に革命をもたらし、効率と市場の可能性を高めます。

92

6.1

主要技術

6.1.1

デュアルフューエルエンジン技術(LNG、メタノール、アンモニア対応)

6.1.2

先進的な燃焼および燃料噴射システム

6.2

関連技術

6.2.1

排ガス処理システム(スクラバー、SCR)

6.2.2

船舶用エネルギー貯蔵システム(バッテリーおよびハイブリッドソリューション)

6.3

補完技術

6.3.1

デジタルモニタリングおよび予知保全(IoT およびデータ分析)

6.3.2

代替燃料インフラ(LNG、メタノール、アンモニア供給システム)

6.4

技術・製品ロードマップ

6.4.1

短期(2025~2027年) | 排出規制への対応および燃料効率の最適化

6.4.2

中期(2027~2030年) | 代替燃料およびハイブリッド化の拡大

6.4.3

長期(2030–2035+) | ゼロエミッション推進および自律型船舶動力システム

6.5

特許分析

6.6

将来の応用

6.7

AI/ジェネレーティブAIが船舶エンジン市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

船舶エンジン市場におけるOEMのベストプラクティス

6.7.3

船舶エンジン市場におけるAI導入に関するケーススタディ

6.7.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.7.5

ジェネレーティブAI/AI統合型船舶用エンジンの導入に対する顧客の準備状況

6.8

成功事例と実世界での応用例

7

規制環境とサステナビリティの取り組み

複雑な規制を乗り越え、船舶用エンジン市場においてサステナビリティを効果的に活用する。

104

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティ・イニシアチブ

7.2.1

船舶用エンジン市場における炭素影響とエコ・アプリケーション

7.3

規制政策がサステナビリティ・イニシアチブに与える影響

7.4

認証、表示枠組み、およびエコ基準

8

顧客環境と購買行動

船舶の購入決定を左右する主要なステークホルダーの影響と未充足ニーズを理解する。

114

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

各種船舶タイプの未充足ニーズ

8.5

市場の収益性

9

ストロークタイプ別船舶用エンジン市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

119

9.1

はじめに

9.2

2ストローク

9.2.1

長距離連続運航における高効率性が市場を牽引する見込みです。

9.3

4ストローク

9.3.1

多様な船種における運用上の柔軟性と汎用性が需要を押し上げる見込みです。

10

船舶用エンジン市場(エンジンタイプ別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

124

10.1

はじめに

10.2

推進

船舶需要の増加と海運業の拡大が市場を牽引

10.3

補助

10.3.1

市場成長を促進する電動船舶システムへの需要の高まり

11

船舶用エンジン市場(出力範囲別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表22点

129

11.1

はじめに

11.2

1,000 HP以下

11.2.1

小型船舶および内陸水路での活動拡大が市場を牽引する見込みです。

11.3

1,001~5,000 HP

11.3.1

コスト効率が高く、規制に準拠した海上輸送への注力が需要を刺激します。

11.4

5,001~10,000 HP

11.4.1

長距離にわたる連続運航をサポートする能力が、セグメントの成長に寄与するでしょう。

11.5

10,001~20,000 HP

11.5.1

セグメントの成長を支える世界貿易およびエネルギー輸送の拡大

11.6

20,000 HP 以上

11.6.1

膨大な貨物量を扱い、長距離を効率的に航行することで需要を加速させる可能性

12

燃料種別による船舶用エンジン市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10枚

140

12.1

はじめに

12.2

重油

12.2.1

排出規制の厳格化により重油の採用が減少する見込みです。

12.3

船舶用軽油

12.3.1

排出基準への適合と運航の柔軟性が需要を牽引します。

12.4

船舶用ガスオイル

12.4.1

採用を促進する厳しい硫黄規制

12.5

その他の燃料タイプ

13

船舶タイプ別船舶用エンジン市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表18点

147

13.1

はじめに

13.2

オフショア支援船

13.2.1

オフショア石油・ガス・風力事業の拡大が市場を牽引する

13.3

石油タンカー

13.3.1

原油の長距離輸送と精製における不均衡が導入を促進する

13.4

ばら積み貨物船

13.4.1

市場の成長を支える、資源豊富な地域から製造拠点への原材料の長距離輸送

13.5

一般貨物船

13.5.1

一般貨物船への需要を削減するための、コンテナ輸送への継続的な移行

13.6

コンテナ船

13.6.1

成長機会を創出するための、コンテナ貿易の拡大とサプライチェーンの統合

13.7

製品タンカー

13.7.1

セグメントの成長を促進する精製製品の海上貿易の増加

13.8

タグボート

13.8.1

市場を牽引する港湾活動の拡大と船舶サイズの大型化

13.9

その他の船舶タイプ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 3977

- 自動車ナンバープレート用再帰反射シートの世界及び日本市場2026年:再帰反射原理別(ガラス微粒子再帰反射シート、マイクロプリズム型再帰反射シート)

- コンピュータ支援エンジニアリング市場レポート:タイプ別(有限要素解析(FEA)、数値流体力学(CFD)、マルチボディダイナミクス、最適化&シミュレーション)、展開タイプ別(オンプレミス、クラウドベース)、最終用途産業別(自動車、防衛・航空宇宙、エレクトロニクス、医療機器、産業機器、その他)、地域別 2024-2032

- デスクマウントモニターアームの世界及び日本市場2026年:種類別(シングルアーム、マルチアーム)

- 世界のドセタキセル市場(2025 – 2034):種類別、疾患別、エンドユーザー別分析レポート

- 世界の馬医療市場規模/シェア/動向分析レポート:製品種類別、疾患別、 適応症別、エンドユーザー別(~2035年)

- 自動車用底部スキャンシステムの世界市場

- 衛星車載端末の世界及び日本市場2026年:種類別(フロントマウント型、リアマウント型)

- 軟質ポリウレタンフォームのグローバル市場規模調査、用途別(自動車、航空、大量輸送)、地域別予測 2022-2032

- 消防用熱画像カメラの世界市場

- 感染症診断の世界市場規模は2030年までにCAGR 9.7%で拡大する見通し

- 世界のXTTナトリウム塩市場

- β-ラクタマーゼ阻害剤の世界市場