世界の製薬用薬物送達市場(2025 – 2031):投与経路別、用途別、使用利便性別分析レポート

市場概要

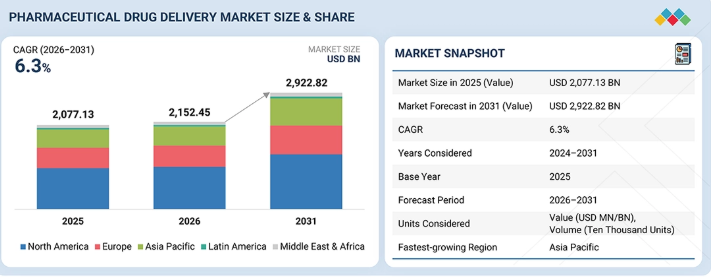

世界の医薬品送達システム市場は、予測期間中に年平均成長率(CAGR)6.3%で拡大し、2026年の2兆1,524億5,000万米ドルから2031年には2兆9,228億2,000万米ドルに達すると見込まれています。2025年の市場規模は2兆771億3,000万米ドルでした。世界的なバイオ医薬品およびバイオシミラーの急速な成長に伴う、高度な薬物送達システムへの需要の高まりが市場を牽引しており、より多くの剤形や大容量注射剤技術への投資につながっています。さらに、世界中でがん、糖尿病、自己免疫疾患などの慢性疾患が増加していることも、自己投与や患者中心の送達ソリューションへの需要を後押ししています。在宅型およびウェアラブル型薬物送達システムへの移行は、患者の治療遵守を支援すると同時に、スマートで接続性があり、センサー機能を備えた注射器の使用を増加させています。主要な薬物送達および製薬科学誌における活発な研究活動も、革新的な薬物送達技術への強い関心を示しています。プレフィルドシリンジ、経皮送達、および接続型デバイスの継続的な改良に加え、製薬研究への投資拡大も、依然として市場成長の原動力となっています。

主なポイント

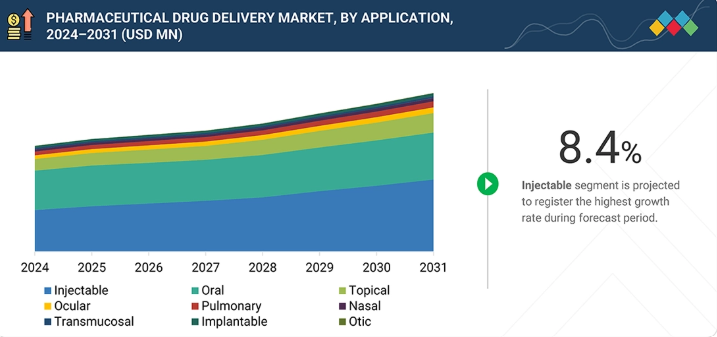

投与経路別では、2025年に注射剤投与セグメントが40.3%の市場シェアを占め、市場を牽引しました。

用途別では、注射剤送達用途セグメントが2026年から2031年の間に7.9%という最も高い年平均成長率(CAGR)を記録すると予想されます。

使用の容易さ別では、製剤セグメントが市場を支配し、2025年には59.3%のシェアを占めると予想されます。

ジョンソン・エンド・ジョンソン・サービス(米国)、ファイザー社(米国)、F. ホフマン・ラ・ロシュ社(スイス)、BD(米国)、ノバルティス社(スイス)は、その広範なグローバル展開と包括的な製品ポートフォリオから、医薬品送達市場における主要企業として特定されました。

AdhexPharma(フランス)およびRusan Pharma(インド)は、薬剤送達システムにおける革新、新規送達技術、そして患者の利便性と治療成果の向上に焦点を当てた専門的な製剤能力により、スタートアップや中小企業の中で際立った存在となっています。

世界の医薬品送達市場は着実な成長を遂げており、これは高度な注射剤、経皮吸収剤、吸入剤、および大容量の薬剤送達システムを必要とする複雑なバイオ医薬品への需要増加に起因しています。慢性疾患を持つ患者が自宅で病状を管理する「自己投与」の傾向も、この成長の背後にある重要な要因です。さらに、服薬遵守を向上させ、リアルタイムモニタリングを可能にするウェアラブル注射器、スマートプレフィルドシリンジ、スマート薬物送達システムの急速な進歩が、さらなる成長への道を開いています。製薬各社は、薬剤の有効性と患者の快適性を高めるため、長時間作用型注射剤、ナノ粒子ベースの送達、徐放性製剤、および新規薬物送達システムを含む新剤形の開発に、予算のかなりの部分を割いています。同時に、投薬ミスを最小限に抑え、医療機器と薬剤の組み合わせの安全性を確保することを目的とした規制措置は、依然として、医療施設で使いやすい先進的な薬物送達技術の利用を促進する主な要因となっています。

顧客の顧客に影響を与えるトレンドと変革

大規模なトレンドや変革、そして従来の低分子治療薬からバイオ医薬品への移行は、世界の医薬品送達市場においてパラダイムシフトを引き起こし始めています。このパラダイムシフトは、世界各地における次世代注射剤プラットフォーム、ウェアラブル薬物送達システム、およびバイオ医薬品対応技術への多額の投資によって特徴づけられています。このパラダイムシフトには、デジタル治療管理、電子健康システムとの統合、遠隔患者モニタリングを可能にする、接続機能やセンサーを搭載したデバイスの急速な普及に加え、診療所や病院への通院を減らすための自己投与という世界的な傾向の高まりも伴っています。さらに、オンボディインジェクター、マイクロニードルパッチ、ナノ粒子ベースのキャリア、スマート吸入器といった画期的な医療機器が、より正確な投与量、患者の服薬順守の向上、そして患者にとっての利便性向上をもたらすことで、薬物送達を変革しています。しかしながら、世界的なサプライチェーンの課題、無菌性の要件、および医薬品・医療機器複合製品に対する規制当局のより厳格な期待により、製薬メーカーは、より自動化され、ユーザー中心で、技術が統合された送達プラットフォームを採用せざるを得なくなっています。

主要企業・市場シェア

市場エコシステム

医薬品送達市場は、世界各地の大手製薬企業、ニッチな医療機器メーカー、CDMO、医療機関、および政府当局によって牽引されています。市場では、より安全で、より便利で、患者に優しい薬剤送達システムへの需要の高まりに応えるべく、変革が進んでいます。バイオ医薬品、ナノテクノロジー、徐放技術への多額の投資が、注射剤、吸入器、経皮吸収システム、および自己投与デバイスにおけるイノベーションを推進しています。米国FDA、EMA、PMDA、および中国やインドの規制当局などの政府機関は、複合製品や品質に関する規制を改善することで、この移行を促進しています。一方、慢性疾患の増加、高齢化、在宅ケアへの傾向は、ウェアラブル注射器、長時間作用型製剤、デジタル薬物送達デバイスへの需要を牽引しており、それによって世界の薬物送達市場を変革しています。

地域

予測期間中、アジア太平洋地域が世界の医薬品送達市場で最も急速に成長する地域となる見込み

アジア太平洋地域の医薬品送達市場は、中国、インド、日本、韓国における医療費の増加、製薬製造工場の設立、および先進的治療法の応用拡大に支えられ、予測期間中に最も高い成長率を示すと予想されます。さらに、急速な都市化、中産階級の拡大、および保険適用範囲の拡大により、特に生物学的製剤、バイオシミラー、および専門医薬品向けの先進的な薬物送達システムへの需要が高まっています。病院、専門クリニック、および統合ケアセンターへの支出増加に伴い、注射剤、吸入剤、経皮剤、およびオートインジェクターやウェアラブルインジェクターなどの自己投与型送達デバイスの使用が増加しています。優れたバイオシミラーの生産能力と現地の研究開発(R&D)の成長は、同地域におけるコスト効率の高い送達技術の導入を大幅に後押ししています。

医薬品送達市場:企業評価マトリックス

医薬品送達製剤市場のマトリックスにおいて、主要企業はジョンソン・エンド・ジョンソン、ファイザー、ロシュ、ノバルティスです。これらの企業は、研究開発能力、多様な送達モード、そしてバイオ医薬品、腫瘍学、ワクチン、慢性疾患治療分野におけるリーダーシップから大きな恩恵を受けています。持続放出技術、埋め込み型デバイス、スマートインジェクター、リポソーム技術、薬剤の併用といった、特に信頼性の高い技術によって、その支配的な地位が支えられています。また、これらの企業は、大規模製造、規制に関する知識、技術サポートの面でも恩恵を受けています。一方、業界の新興リーダーとしては、ベーリンガーインゲルハイム・インターナショナルGmbHが挙げられます。これらの企業は、特定の送達モードに注力することで急速な進展を遂げています。こうした送達モードには、マイクロニードル、ウェアラブルデバイス、ナノ粒子技術、眼科用インプラント、および皮下投与によるバイオロジクス送達のための革新技術などが含まれます。大規模なサプライヤーに加え、ニッチな技術サプライヤーや中規模の企業も、吸入技術、皮膚パッチ、デポ注射、およびデジタル投与デバイスに関する知見を拡大しています。既存企業のリソースと能力、そして新規参入企業の革新的かつ技術主導の強みが融合することで、医薬品送達市場は、競争が激しく急速に拡大する市場へと変化しています。同様に、医薬品送達デバイス市場においても、主要企業はBDおよびステヴァナート・グループであり、この市場における新興リーダーはSHLメディカルなどです。

主要市場プレイヤー

Johnson & Johnson (US)

Novartis AG (Switzerland)

F. Hoffmann-La Roche (Switzerland)

Pfizer Inc. (US)

Eli Lilly and Company (US)

GSK plc (UK)

AbbVie Inc. (US)

Merck & Co. (US)

Bausch Health Companies Inc.(Canada)

Bayer AG (Germany)

Amgen, Inc. (US)

Boehringer Ingelheim International GmbH (Germany)

AstraZeneca (UK)

Company Name (Devices)

BD (US)

Cardinal Health (US)

B.Braun SE (Germany)

Terumo Corporation (Japan)

Nipro (Japan)

Stevanato Group (Italy)

Gerresheimer AG (Germany)

West Pharmaceutical Services (US)

Ypsomed (Switzerland)

SHL Medical (Switzerland)

【目次】

1

はじめに

105

2

エグゼクティブ・サマリー

111

3

プレミアム・インサイト

116

4

市場概要

規制や価格設定の課題がある中、革新的な薬物送達技術と生物学的製剤が成長を牽引しています。

120

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

薬物送達技術の進歩

4.2.1.2

慢性疾患の負担増と高齢化

4.2.1.3

バイオ医薬品およびバイオシミラーの採用拡大

4.2.1.4

患者の利便性への重視の高まり

4.2.1.5

医薬品の研究開発への投資の増加

4.2.2

制約要因

4.2.2.1

針刺し事故に伴う感染症

4.2.2.2

政府による厳格な規制

4.2.3

機会

4.2.3.1

新興市場への地理的拡大

4.2.3.2

デジタルヘルスおよび遠隔モニタリングとの統合

4.2.4

課題

4.2.4.1

規制当局による価格圧力

4.3

未充足ニーズと未開拓分野

4.3.1

医薬品送達市場における未充足ニーズ

4.3.2

未開拓分野における機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

ティア1/2/3のプレーヤーによる戦略的動き

5

業界の動向

競争力や価格変動の動向を把握し、新たな医薬品送達トレンドを最大限に活用します。

135

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のヘルスケア産業の動向

5.2.4

世界の医薬品送達産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別 医薬品送達製品の平均販売価格の推移、2023年~2025年

5.5.1.1

主要企業別 注射用医薬品送達製品の平均販売価格の推移、2023年~2025年

5.5.1.2

主要企業別 経口薬物送達製品の平均販売価格の推移(2023年~2025年)

5.5.1.3

主要企業別、外用薬送達製品の平均販売価格の推移、2023年~2025年

5.5.2

地域別、医薬品送達製品の平均販売価格の推移、2023年~2025年

5.5.2.1

注射用薬物送達製品の平均販売価格の推移(地域別、2023年~2025年)

5.5.2.2

経口薬物送達製品の平均販売価格の推移(地域別、2023年~2025年)

5.5.2.3

地域別、外用薬送達製品の平均販売価格の推移、2023年~2025年

5.5.2.4

地域別、肺用薬送達製品の平均販売価格の推移、2023年~2025年

5.5.2.5

地域別 眼用薬物送達製品の平均販売価格の推移、2023年~2025年

5.5.2.6

地域別 鼻用薬物送達製品の平均販売価格の推移、2023年~2025年

5.6

貿易分析

5.6.1

HSコード3004の貿易データ

5.6.1.1

HSコード3004の輸入データ

5.6.1.2

HSコード3004の輸出データ

5.6.2

HSコード9018の貿易データ

5.6.2.1

HSコード9018の輸入データ

5.6.2.2

HSコード9018の輸出データ

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達のシナリオ

5.10

償還分析

5.11

パイプライン分析

5.12

成功事例および実世界での応用例

5.12.1

メドトロニック – インスリンポンプ薬物送達システム

5.12.2

イプソメド – スマートパイロット・コネクテッド・ドラッグデリバリー

5.12.3

イネーブル・インジェクションズ – エンフューズ・クリニカル・パフォーマンス

5.13

米国関税の影響 — 医薬品送達市場

5.13.1

はじめに

5.13.2

主な関税率 5.13.3

価格への影響分析 5.13.4

国・地域への影響 5.13.5

最終用途産業への影響 5.13.5.1

最終用途産業への影響:製剤 5.13.5.1.1

病院 5.13.5.1.2

外来手術センター/クリニック 5.13.5.1.3

在宅ケア環境 5.13.5.1.4

病院

5.13.5.1.2

外来手術センター/クリニック

5.13.5.1.3

在宅ケア環境

5.13.5.2

最終用途産業への影響:医療機器

5.13.5.2.1

製薬会社

5.13.5.2.2

バイオテクノロジー企業

5.13.5.2.3

受託開発製造機関(CDMO)および受託研究機関(CRO)

6

技術の進歩、AI による影響、特許、イノベーション、および将来の応用

AI は、個別化された、低侵襲でスマートなモニタリング技術により、薬物送達に革命をもたらしています。

175

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

ナノテクノロジーに基づく薬物送達

6.1.1.2

スマート/コネクテッド薬物送達デバイス

6.1.1.3

無針注射システムおよびマイクロニードルパッチ

6.1.2

補完的技術

6.1.2.1

3Dプリントおよび個別化された薬物送達

6.1.2.2

薬物送達および製剤におけるAI/ML

6.1.3

関連技術

6.1.3.1

スマートモニタリング、IoT、およびデータ駆動型制御

6.1.3.2

細胞・遺伝子送達ベクター

6.2

技術・製品ロードマップ

6.2.1

短期(2025年~2027年)

6.2.2

中期(2028年~2030年)

6.2.3

長期(2030年以降)

6.3

特許分析

6.3.1

医薬品送達市場における特許公開動向

6.3.2

管轄区域および主要出願人分析

6.4

将来の応用

6.4.1

患者中心の薬物送達システム

6.4.2

低侵襲および自己投与型送達

6.4.3

長時間作用型および生物学的製剤の薬物送達システム

6.4.4

デジタルおよびAIを活用した薬物送達

6.5

AI/生成AIが医薬品送達市場に与える影響

6.5.1

はじめに

6.5.2

医薬品送達エコシステムにおける市場の可能性

6.5.3

AIの活用事例

6.5.4

医薬品送達市場でAIを導入している主要企業

7

持続可能性と規制環境

複雑なグローバル規制をナビゲートし、医薬品製造における持続可能な慣行を推進します。

187

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティの取り組み

7.2.1

医薬品送達におけるエネルギー効率の高い製造と炭素排出削減

7.3

サステナビリティへの影響および規制政策の取り組み

7.4

認証、表示、および環境基準

8

顧客環境および購買者の行動

市場の収益性を左右する購買者の動向や未充足ニーズに関する戦略的洞察を明らかにします。

197

8.1

購入者のステークホルダーと購入評価基準

8.1.1

購入プロセスにおける主要なステークホルダー(医療機器)

8.1.2

購入プロセスにおける主要なステークホルダー(製剤)

8.1.3

購入基準

8.2

顧客環境と購買行動

8.2.1

意思決定プロセス

8.2.2

導入障壁と内部課題

8.2.3

各最終用途産業における未充足ニーズ

8.2.4

市場の収益性

9

製薬用薬物送達市場(投与経路別)

2031年までの市場規模および成長率予測分析(単位:10億米ドルおよび数量) | データ表170件

203

9.1

はじめに

9.2

注射用薬物送達

9.2.1

デバイス

9.2.1.1

従来の注射用デバイス

9.2.1.1.1

慢性疾患の発生率の上昇と製造コストの低さが市場を牽引

9.2.1.1.2

2024年から2031年までの従来の注射デバイスの世界出荷数量分析(1万単位)

9.2.1.1.3

素材別

9.2.1.1.4

使いやすさ別

9.2.1.1.5

タイプ別

9.2.1.1.6

プレフィルドシリンジ

9.2.1.2

自己注射デバイス

9.2.1.2.1

自己注射デバイスの世界出荷台数分析、2024年~2031年(万台)

9.2.1.2.2

無針注射器

9.2.1.2.3

自動注射器

9.2.1.2.4

ペン型注射器

9.2.1.2.5

ウェアラブル注射器

9.2.1.3

その他の注射用デバイス

9.3

製剤

9.3.1

種類別

9.3.1.1

従来の薬物送達製剤

9.3.1.2

新規薬剤送達製剤

9.3.1.3

長時間作用型注射剤製剤

9.3.2

製剤の包装別

9.3.2.1

アンプル

9.3.2.1.1

薬剤の安定性を維持し、それによって有効性を高めるのに役立ちます。

9.3.2.2

バイアル

9.3.2.2.1

薬剤製剤を長期間保存できる能力

9.3.2.3

カートリッジ

9.3.2.3.1

投与量の精度が高く、患者にとって利便性が高いです。

9.3.2.4

ボトル

9.3.2.4.1

溶液や乳剤の保管が容易であるため、需要が高まっています。

9.4

経口薬物送達

9.4.1

固形経口薬

9.4.1.1

錠剤

9.4.1.1.1

この市場セグメントにおける主要なトレンドは、ミニ錠剤の開発です。

9.4.1.2

カプセル

9.4.1.2.1

薬剤の吸収が容易であり、消化管への刺激が少ないことが、カプセルの使用を促進しています。

9.4.1.3

粉末

9.4.1.3.1

粉末は、経口剤形を飲み込むことができない患者に服用されます。

9.4.1.4

顆粒

9.4.1.4.1

徐放性製剤や小児向け製剤の採用拡大が、顆粒市場の成長を牽引しています。

9.4.1.5

ロゼンジ

9.4.1.5.1

徐放性と局所作用により、ロゼンジの採用が促進されています

9.4.2

液状経口薬

9.4.2.1

シロップ

9.4.2.1.1

嚥下困難のある患者への投与が容易であること

9.4.2.2

溶液

9.4.2.2.1

高齢者および小児患者は、一般的に溶液を好みます。

9.4.2.3

エマルジョン

9.4.2.3.1

エマルジョンは、溶解性と安定性を高め、投与も容易です。

9.4.2.4

懸濁液

9.4.2.4.1

小児および高齢者向けの製剤に対する需要の高まりが、経口懸濁液市場の成長を牽引しています。

9.4.2.5

エリキシル

9.4.2.5.1

エリキシルは小児患者に好まれる選択肢です。

9.4.3

半固形経口薬

9.4.3.1

ゲル

9.4.3.1.1

ゲルは、薬物の徐放に用いられます。

9.4.3.2

ペースト

9.4.3.2.1

マイクロエマルジョンは、酸化および酵素による加水分解から薬剤を保護します。

9.5

局所薬物送達

9.5.1

半固形製剤

9.5.1.1

軟膏

9.5.1.1.1

軟膏は鎮痛剤として広く使用されています。

9.5.1.2

クリーム

9.5.1.2.1

クリームは、水包油型または油包水型のエマルジョンです。

9.5.1.3

ローション

9.5.1.3.1

ローションの投与が容易であるため、エンドユーザーの間で需要が高まっています。

9.5.1.4

ジェル

9.5.1.4.1

薬物の放出が速く、患者の受容性が高いため、外用ジェルの市場が牽引されています。

9.5.1.5

ペースト

9.5.1.5.1

皮膚刺激の治療および予防には、外用ペーストが広く使用されています。

9.5.2

液剤

9.5.2.1

懸濁液

9.5.2.1.1

高い生物学的利用能と作用発現の制御が市場を牽引するでしょう。

9.5.2.2

エマルジョン

9.5.2.2.1

塗布性の向上、安定性、および有効成分の徐放性の向上。

9.5.2.3

溶液

9.5.2.3.1

均一かつ迅速な薬物送達により需要を押し上げる

9.5.3

固形製剤

9.5.3.1

粉末

9.5.3.1.1

粉末は粒子サイズが非常に細かく、単位重量あたりの表面積が大きくなります。

9.5.3.2

坐剤

9.5.3.2.1

坐剤には、薬剤の適合性と安定性を確保するための適切な基剤が必要です。

9.5.4

フィルム

9.5.4.1

需要を後押しする次世代の進歩

9.5.5

経皮製剤

9.5.5.1

経皮パッチ

9.5.5.1.1

経皮パッチは、肝臓による薬剤の早期代謝を防ぎます。

9.5.6

経皮ジェル

9.5.6.1

吸収を促進するための薬剤の急速放出

9.5.7

経皮スプレー

9.5.7.1

需要拡大に向けた的を絞ったアプローチ

9.6

眼科用薬剤送達

9.6.1

液剤製剤

9.6.1.1

点眼薬

9.6.1.1.1

白内障およびその他の眼疾患の有病率上昇が市場成長を牽引

9.6.1.2

液体スプレー

9.6.1.2.1

従来の点眼薬に伴う欠点を克服する液体スプレー

9.6.2

半固形製剤

9.6.2.1

ゲル

9.6.2.1.1

薬剤の高粘度、徐放性、および投与の容易さが市場成長に寄与しています

9.6.2.2

眼用軟膏

9.6.2.2.1

眼用軟膏は安全に使用でき、薬剤と眼との接触時間を改善するのに役立ちます

9.6.3

眼科用デバイス

9.6.3.1

薬剤コーティングコンタクトレンズ

9.6.3.1.1

レンズによる視力の向上と高いコンプライアンスが、薬剤コーティングコンタクトレンズの市場を牽引する

9.6.3.2

眼用インサート

9.6.3.2.1

眼内での薬剤の持続放出を助ける眼用インサート

9.7

肺への薬剤送達

9.7.1

肺への薬物送達デバイス

9.7.1.1

定量噴霧式吸入器

9.7.1.2

定量噴霧式吸入器は、吸入器の作動と患者の呼吸とのタイミングのずれという問題を克服します

9.7.1.2.1

2024年~2031年の地域別定量吸入器の世界販売数量分析(1万単位)

9.7.1.3

ドライパウダー吸入器

9.7.1.3.1

ドライパウダー吸入器の製剤は、他の吸入器と比較して化学的に安定しています

9. 7.1.3.2

地域別ドライパウダー吸入器の世界販売数量分析、2024年~2031年(万単位)

9.7.1.4

ネブライザー

9.7.1.4.1

地域別ネブライザーの世界販売数量分析、2024年~2031年(1万台)

9.7.1.4.2

ジェット式ネブライザー

9.7.1.4.3

超音波式ネブライザー

9.7.1.4.4

ソフトミストネブライザー

9.7.2

肺への薬剤送達製剤

9.7.2.1

サスペンションエアロゾル

9.7.2.2

サスペンションエアロゾルは、不溶性薬剤製剤の送達を可能にします

9.7.2.3

溶液エアロゾル

9.7.2.3.1

溶液エアロゾルは、薬剤の均一な分布と製剤の柔軟性をサポートします

9.7.3

ドライパウダー製剤

9.8

経鼻薬物送達

9.8.1

点鼻薬および液剤

9.8.1.1

点鼻薬は、点鼻スプレーよりも効率的であると考えられています。

9.8.2

点鼻スプレー

9.8.2.1

鼻づまり、鼻水、鼻のかゆみ、くしゃみの緩和に役立つ点鼻スプレー

9.8.3

点鼻用粉末

9.8.3.1

保存料を含まず、製剤の安定性に優れていることが、点鼻用粉末の利点の一部です。

9.9

粘膜透過型薬物送達

9.9.1

経口製剤

9.9.1.1

頬粘膜投与

9.9.1.1.1

頬粘膜投与システムは、局所療法および全身療法に適しています。

9.9.1.2

舌下投与

9.9.1.2.1

経口投与と比較して薬物吸収率が高いため、採用が進んでいます

9.9.2

その他の粘膜透過型薬物送達技術

9.9.2.1

直腸粘膜透過型薬物送達

9.9.2.1.1

生物学的利用能の向上と初回通過代謝の回避

9.9.2.2

膣粘膜透過型薬物送達

9.9.2.2.1

透過性が高く、標的系に直接アクセスできることが普及を促進しています。

9.10

埋め込み型薬物送達

9.10.1

能動型埋め込み型薬物送達

9.10.1.1

能動型埋め込み型デバイスは、診断モニタリング、体液輸送、および電離放射線に使用されます

9.10.2

受動型埋め込み型薬物送達

9.10.2.1

受動型埋め込み型薬物送達システムは、標的を絞った薬物送達を実現する手段を提供します。

9.11

耳用薬剤送達

9.11.1

点耳薬

9.11.1.1

耳の感染症の有病率の増加と局所治療への需要の高まりが、点耳薬セグメントの成長を牽引しています

9.11.2

耳用スプレー

9.11.2.1

薬剤の均一な分布と患者の利便性向上に対する需要の高まりが、採用を促進しています

10

医薬品送達、用途別

2031年までの市場規模および成長率予測分析(単位:10億米ドル) | データ表54件

373

10.1

はじめに

10.2

注射剤による薬物送達

10.2.1

代謝性疾患(糖尿病、肥満)

10.2.1.1

糖尿病および肥満の負担増大が、注射剤による薬物送達の強力な普及を牽引しています

10.2.2

がん

10.2.2.1

がんの有病率の上昇と治療薬の入手可能性の拡大が市場を牽引します

10.2.3

免疫疾患および自己免疫疾患

10.2.3.1

セグメントの成長を促進する、早期診断および治療への注目の高まり

10.2.4

感染症

10.2.4.1

セグメントの成長を後押しするリポソームの利用拡大

10.2.5

その他の注射剤による薬物送達用途

10.3

経口薬物送達

10.3.1

心血管疾患

10.3.1.1

心血管疾患の高い有病率と経口療法の広範な使用が市場を牽引する

10.3.2

代謝性疾患(糖尿病、肥満)

10.3.2.1

従来の注射器に代わる自己注射デバイスの選好の高まりが、市場の成長を後押ししています。

10.3.3

中枢神経系疾患

10.3.3.1

中枢神経系疾患の慢性的な性質と長期治療の必要性が、経口薬物送達法の採用を促進しています。

10.3.4

感染症

10.3.4.1

世界的な感染負担の高さと外来治療の傾向が、経口薬物送達法の採用を推進

10.3.5

腫瘍学(経口療法)

10.3.5.1

標的療法および在宅治療への移行が、腫瘍学分野における経口薬物送達を推進しています

10.3.6

その他の経口薬物送達用途

10.4

外用薬物送達

10.4.1

皮膚疾患

10.4.1.1

皮膚疾患の高い有病率が、局所薬物送達に対する強い需要を牽引しています。

10.4.2

疼痛管理

10.4.2.1

局所的な緩和と全身的な副作用の低減が、疼痛管理における局所薬物送達を牽引しています。

10.4.3

創傷ケア

10.4.3.1

慢性創傷および外科手術の発生率の増加が、創傷ケアにおける局所薬物送達を牽引

10.5

眼科用薬物送達

10.5.1

網膜疾患

10.5.1.1

網膜疾患の有病率の上昇と生物学的製剤の採用が、網膜疾患セグメントの成長を牽引しています。

10.5.2

緑内障

10.5.2.1

高い有病率と生涯にわたる治療の必要性が、緑内障における眼科用薬剤送達を牽引しています

10.5.3

眼の感染症

10.5. 3.1

眼感染症の高い発生率と迅速な局所治療の必要性が、眼感染症セグメントを牽引しています

10.5.4

その他の眼用薬物送達アプリケーション

10.6

肺用薬物送達

10.6.1

喘息

10.6.1.1

世界的な喘息の有病率の高さと生涯にわたる吸入療法が、肺への薬物送達の需要を牽引しています

10.6.2

慢性閉塞性肺疾患(COPD)

10.6.2.1

慢性疾患の負担と吸入療法への高い依存度が、COPDにおける肺への薬物送達を牽引しています。

10.6.3

肺感染症

10.6.3.1

呼吸器感染症の大きな負担と迅速な薬効の発現に対するニーズが、呼吸器感染症における肺への薬物送達を牽引しています。

10.6.4

その他の肺への薬物送達用途

10.7

鼻腔への薬物送達

10.7.1

アレルギー性鼻炎

10.7.1.1

アレルギー性疾患の高い有病率が、アレルギー性鼻炎における鼻腔内薬物送達を推進しています。

10.7.2

副鼻腔炎

10.7.2.1

副鼻腔感染症の高い有病率と標的療法の必要性が、副鼻腔炎における経鼻薬物送達を推進しています。

10.7.3

その他の経鼻薬物送達の用途

10.8

粘膜透過型薬物送達

10.8.1

疼痛管理

10.8.1.1

疼痛管理における粘膜透過型薬物送達を推進する、速効性と患者コンプライアンスの向上 10.8.2

ホルモン療法

10.8.2.1

ホルモン療法における、制御されたホルモン送達と長期療法の必要性が、粘膜透過型薬物送達を推進しています 10.8.3

ホルモン療法における、制御されたホルモン送達と長期療法の必要性が、粘膜透過型薬物送達を推進しています。

10.8.3

感染症

10.8.3.1

標的を絞った局所療法と患者のコンプライアンス向上:感染症における粘膜透過型薬物送達を推進する要因

10.8.4

その他の粘膜透過型薬物送達アプリケーション

10.9

埋め込み型薬物送達

10.9.1

ホルモン療法/避妊

10.9.1.1

市場を牽引する長時間作用型可逆避妊薬および持続的ホルモン送達

10.9.2

がん

10.9.2.1

がんにおける標的療法および持続的薬物放出が、埋め込み型薬物送達を牽引しています

10.9.3

その他の埋め込み型薬物送達アプリケーション

10.10

耳用薬物送達

10.10.1

耳の感染症

10.10.1.1

中耳炎の高い発生率と小児への負担が、耳の感染症における耳用薬物送達を牽引しています

10.10.2

耳垢除去

10.10.2.1

耳の衛生管理および非侵襲的治療への需要の高まりが、耳垢除去における耳用薬物送達を牽引しています。

10.10.3

その他の耳用薬物送達用途

11

製剤別耳用薬物送達市場(使用施設別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表14点

443

11.1

はじめに

11.2

製剤(使用施設別)

11.2.1

病院

11.2.1.1

複雑な薬剤送達に対する病院の需要増加が市場の浸透を後押ししています

11.2.2

在宅ケア環境

11.2.2.1

自己投薬への嗜好の高まりが市場を牽引します

11.2.3

日帰り手術センター/クリニック

11.2.3.1

費用対効果の高い外来診療への移行が、薬剤送達システムの採用を促進しています。

11.2.4

診断センター

11.2.4.1

慢性疾患の有病率の上昇が市場の成長を支える

11.2.5

長期ケア施設

11.2.5.1

高齢化の進展と慢性疾患の負担が市場を牽引する

11.2.6

その他の使用施設

11.3

使用施設別のデバイス

11.3.1

製薬会社

11.3.1.1

高度な薬物送達システムへの注目が高まり、市場の成長を牽引しています

11.3.2

バイオテクノロジー企業

11.3.2.1

複雑な生物学的製剤の投与と分散型ケアの実現

11.3.3

委託研究機関(CRO)および委託開発・製造機関(CDMO)

11.3.3.1

費用対効果が高く、拡張性のある製造ソリューションによるイノベーションの促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3871

- サイクリングガスタービン市場2025年(世界主要地域と日本市場規模を掲載):単純サイクル、複合サイクル

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- 複合グラファイトフローフィールドプレート市場2025年(世界主要地域と日本市場規模を掲載):CNC加工、成形

- 2-エチルヘキシルビニルエーテル(EHVE)市場:グローバル予測2025年-2031年

- 骨粗鬆症教育用模型の世界及び日本市場2026年:種類別(全身性骨粗鬆症モデル、局所集束モデル)

- 自動車用合成皮革市場2025年(世界主要地域と日本市場規模を掲載):PVCレザー、PUレザー、TPOレザー、フェイクスエード、マイクロファイバーレザー

- 自己潤滑性液状シリコーンゴムのグローバル市場規模調査、用途別(医療・ヘルスケア、自動車、消費財、電気・電子)、硬度タイプ別(0~20ショアA、20~40ショアA、60ショアA以上)、製品タイプ別(LSR、HCR)、地域別予測:2022~2032年

- UV洗浄システム市場2025年(世界主要地域と日本市場規模を掲載):空気・表面システム、ボックス・キャビネットシステム

- 屋内アミューズメント施設の世界市場規模調査、コンポーネント別(アーケードゲーム、AR-VRゲーム、屋内ゴーカート、屋内アドベンチャーパーク、ボウリング場)、地域別予測 2022-2032

- 4,4′-ビス(sec-ブチルアミノ)-ジフェニルメタン(CAS 5285-60-9)の世界市場2020年~2025年、予測(~2030年)

- 世界のsec-ヘキシルアセテート市場

- ライブストリーミング市場2025年(世界主要地域と日本市場規模を掲載):音楽、ダンス、トーク番組、ゲーム、恋愛番組、アウトドア活動・スポーツ、その他