鉄鋼の世界市場規模は2031年までにCAGR 1.2%で拡大する見通し

市場概要

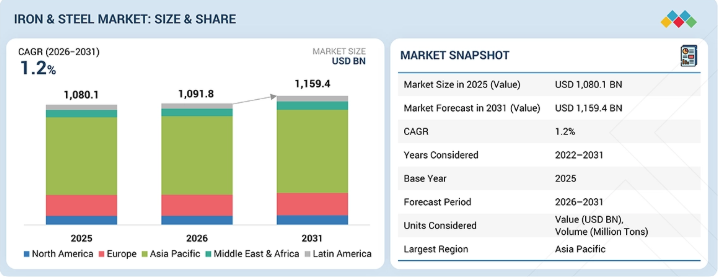

鉄鋼市場は、2026年の1兆918億米ドルから2031年までに1兆1594億米ドルへと成長すると予測されており、この期間の年平均成長率(CAGR)は1.2%となります。鉄鋼需要の背景には、急速な都市化、大規模なインフラ開発、電気自動車生産の加速、構造用鋼材を必要とする再生可能エネルギー設備の拡大、およびスマートシティ、鉄道網、産業製造能力の拡大に向けた政府主導の持続的な投資が挙げられます。

主なポイント

2025年時点で、アジア太平洋地域は市場の64.5%を占めました。

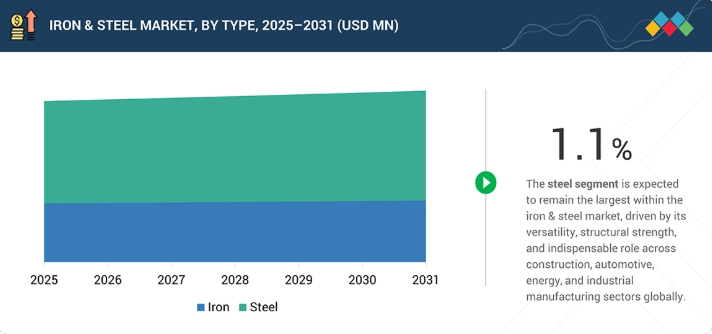

種類別では、予測期間において鉄鋼セグメントが最大規模になると予想されており、2025年には63.4%の市場シェアを占めました。

鉄生産技術別では、DRIプロセスセグメントが予測期間中に8.2%という最も高いCAGRを記録すると予測されています。

製鋼技術別では、2025年に基本酸素炉セグメントが59.8%を占めました。

最終用途産業別では、2025年に建築・建設セグメントが市場を支配し、30.6%のシェアを占めました。

アルセロール・ミッタル、中国宝武鋼鉄集団、タタ・スチール、ニューコア・コーポレーション、JSW、新日本製鉄は、その強力な市場シェアと製品展開を背景に、鉄鋼市場(世界)における主要プレイヤーとして特定されました。

沙鋼集団、NLMK、ソハール・スチール、C.D. ヴェルツホルツ社、およびセヴェルスタールは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場リーダーとしての潜在力を示しています。

エンドユーザーが、大規模な加工、機械加工、現場での処理を必要とする従来の汎用鋼材から離れるにつれ、高度な鉄鋼ソリューションへの移行がますます顕著になっています。その代わりに、エンドユーザーは、建設の迅速化、効率の向上、材料の無駄の削減を可能にする、高張力鋼、プレエンジニアリングされた構造部材、精密仕上げされた板鋼材や長尺製品などの付加価値製品を選択しています。同時に、冶金プロセス、合金工学、表面処理技術の進歩により、鉄鋼製品の性能は向上しています。これらの進展により、高強度、優れた耐食性、耐久性の向上、および耐用年数の延長が実現される一方で、メンテナンスの簡素化や運用効率の向上も図られています。その結果、現代の鉄鋼ソリューションは、インフラ、自動車、エネルギー、および産業用途における進化する要件に、ますます適合するようになっています。

顧客の顧客に影響を与えるトレンドと変革

鉄鋼業界は現在、構造的な変革の真っ只中にあります。具体的には、従来の汎用鋼材に代わり、用途に特化した高度な鋼材システムがますます普及していくでしょう。これらの鋼材システムは、最終用途により適しており、従来の汎用鋼材に比べて優れた性能、製造時間の短縮、設計の柔軟性の向上を実現します。これには、高強度構造用鋼材、プレエンジニアリング部品、および精密加工された板鋼材や長尺製品が含まれます。これらの新しい鋼材システムにより、プロジェクトの迅速な納入方法、段階的な建設、そしてインフラや産業用途のニーズの変化への適応性向上を通じて、建設のペースを加速させることが可能になります。さらに、高性能鋼材は、耐荷重能力の向上、耐食性の強化、寸法安定性の向上、そして現代のエンジニアリングやモジュール式建設手法との適合性向上など、優れた機械的特性を提供します。したがって、鉄鋼業界における構造的な変化は、ライフサイクルにおける廃棄物や非効率性の低減、建設生産性の向上、そしてインフラ、自動車、エネルギー、その他の産業用途にわたる標準化されながらも柔軟な設計を開発するより良い機会につながります。急速な都市化と変化するプロジェクト要件に伴い、ステークホルダーが様々な最終用途において長寿命で効率的かつ高性能な製品を求めるにつれ、先進的な鉄鋼製品への需要はますます高まるでしょう。

主要企業・市場シェア

市場エコシステム

鉄鋼市場のエコシステムには、原材料サプライヤー(BHPグループ、リオ・ティント、ヴァーレ、グレンコア)と、これらの原材料を加工して、各産業で使用される平板、長尺、特殊鋼などの様々な形態の金属製品を製造するメーカー(アルセロール・ミッタル、新日本製鉄、タタ・スチール、JSWスチール、ニューコア)が含まれます。流通業者(ライアーソン・ホールディング・カンパニー、丸紅伊藤忠スチール、ステムコア・グループ)は、在庫への入出庫を調整し、地域および世界規模で顧客に製品を納入しています。一方、エンドユーザー(トヨタ自動車、キャタピラー、シーメンスAG、ラーセン・アンド・トゥブロ、ベクテル・コーポレーション)は、構造的強度、耐久性、および性能を求めて金属を利用しています。このエコシステム内の企業間の相互依存関係は、材料の安定供給を実現し、新製品を生み出すイノベーションを促進し、国内外のインフラや産業の変化に対応していくでしょう。

地域

予測期間中、アジア太平洋地域が世界の鉄鋼市場で最大の地域となる見込み

アジア太平洋地域は、力強い工業化、急速な都市化、そして大規模なインフラ開発に牽引され、予測期間中も世界の鉄鋼市場において最大の地域であり続けると予想されます。世界最大の鉄鋼消費国である中国、インド、日本、韓国は、膨大な生産能力を有し、製造および建設分野への投資を継続しています。中国は、巨大な統合製鉄所と、不動産、運輸、重工業などの産業における鉄鋼への強い国内需要により、世界最大の鉄鋼生産国となっています。インドにおいても、インフラプロジェクト、スマートシティ、鉄道、住宅に対する政府の支援により、鉄鋼産業は力強い成長を遂げています。さらに、同地域における自動車生産の拡大や再生可能エネルギープロジェクトの進展が、鉄鋼消費のさらなる増加に寄与しています。原材料の入手可能性、低コストの労働力、有利な産業政策といった同地域の競争上の優位性は、鉄鋼生産における競争力を維持するのに役立っています。したがって、アジア太平洋地域は、世界の鉄鋼生産および消費の両面において、引き続き全地域をリードし続けています。

鉄鋼市場:企業評価マトリックス

高度な冶金技術と幅広い製品ポートフォリオを有する新日鉄住金株式会社(Star)は、鉄鋼業界において確固たる地位を築いたグローバルリーダーです。同社は、高効率な高炉を活用した高度に統合された生産システムを有し、エネルギー効率の最大化と製品開発の向上に向けて、絶えずプロセスの革新に取り組んでいます。自動車、建設、エネルギー、インフラ、造船といった高付加価値用途に注力していることは、鉄鋼業界の他社に対する優位性となり、グローバルな競争力を高めています。また、新日本製鉄は、進化する産業基準やサステナビリティ基準に対応するため、その強力な研究開発能力を通じて開発された、軽量で耐久性が高く、高性能な鉄鋼製品を提供しています。さらに、確立されたグローバルサプライチェーンを運用し、主要な産業顧客との長期的な関係を維持することで、新日鉄は世界の鉄鋼市場において強力なリーダーシップを確立しています。POSCO(新興リーダー)は、低炭素鋼の生産、水素ベースの技術の活用、電気アーク炉の拡大、製鋼プロセスのデジタル化、そして持続可能な循環型経済の実践といった取り組みを通じて、成長を続けています。

主要市場プレイヤー

ArcelorMittal (Luxembourg)

China Baowu Steel Group (China)

Tata Steel (India)

Nucor Corporation (US)

JSW (India)

Nippon Steel Corporation (Japan)

Ansteel Group Corporation Limited (China)

POSCO (South Korea)

HBIS Group Co., Ltd. (China)

Steel Authority of India Ltd. (SAIL) (India)

CSN (National Steel Company) (Brazil)

SSAB AB (Sweden)

Shagang Group (China)

NLMK (Russia)

Sohar Steel (Oman)

【目次】

1

はじめに

30

2

エグゼクティブ・サマリー

34

3

プレミアム・インサイト

39

4

市場概要

脱炭素化と循環型経済の機会に関する戦略的インサイトを活用し、鉄鋼市場のグリーン・トランジションをナビゲートします。

43

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

鉄鋼生産のための鉄鉱石およびその他の鉱物の豊富さ

4.2.1.2

主要都市を越えた都市インフラネットワークの拡大

4.2.1.3

エネルギー・電力および自動車産業における鉄鋼消費量の増加

4.2.2

制約要因

4.2.2.1

脱炭素化への圧力および脱炭素化技術のコスト

4.2.2.2

原材料の品質および供給安定性の変動

4.2.3

機会

4.2.3.1

グリーン・スチールのプレミアム化とカーボンニュートラルな供給契約

4.2.3.2

スクラップを原料とした鉄鋼生産の拡大(循環型経済への統合)

4.2.4

課題

4.2.4.1

貿易障壁と市場アクセスにおける不確実性の克服

4.2.4.2

価格と収益性のダイナミクスを歪める世界的な鉄鋼の過剰生産能力

4.3

未充足のニーズと未開拓分野

4.3.1

鉄鋼市場における未充足のニーズ

4.3.1.1

利益率の低下を招かない、コスト競争力のある低炭素鉄鋼生産

4.3.1.2

安定した鉄鋼性能のための高品質な原材料の確保

4.3.1.3

新興市場におけるスクラップの収集・処理インフラの拡張性

4.3.2

未開拓分野の機会

4.3.2.1

高品質の平板鋼生産に向けた、不純物が極めて少ないスクラップの利用

4.3.2.2

水素ベースの製鉄向けDRグレード鉄鉱石の供給が限られていること

4.3.2.3

1トン当たり0.5トン未満のCO2排出量という超低排出鉄鋼の実現が困難であること

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

主な動きと戦略的焦点

5

業界の動向

競争要因や鉄鋼市場の関税の影響に関する洞察をもとに、業界の変化に対応しましょう。

56

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済分析

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレーヤー別の平均販売価格(タイプ別)

5.5.2

地域別の平均販売価格の推移

5.6

貿易分析

5.6.1

HSコード78に関連する輸入データ(国別、2021年~2025年)(千米ドル)

5.6.2

HSコード78に関連する輸出データ(国別、2021年~2025年)(千米ドル)

5.7

主要な会議およびイベント(2025年~2026年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション(変革)

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

アルセロールミッタル:自動車の軽量化に向けた先進高張力鋼材

5.10.2

ポスコ:EVモーター向けINNOVEX高品位電磁鋼板

5.10.3

タタ・スチール:持続可能な建設に向けたCOLORCOAT PRISMA塗装鋼板

5.11

2025年の米国関税が鉄鋼市場に与える影響

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

各地域への主な影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術の進歩

AIや水素による脱炭素化を活用し、最先端技術で製鉄に革命を起こします。

74

6.1

主要技術

6.1.1

高炉・基本酸素炉(BF–BOF)製鋼法

6.1.2

電気アーク炉(EAF)製鋼法

6.1.3

直接還元鉄(DRI)技術

6.1.4

補完技術

6.1.4.1

コークス炉および焼結技術

6.1.4.2

スクラップ処理および前処理システム

6.1.5

関連技術

6.1.5.1

水素ベース製鋼(H-DRI)

6.1.5.2

二酸化炭素の回収・利用・貯留(CCUS)

6.2

技術・製品ロードマップ

6.2.1

短期(2025年~2027年) | プロセス効率化および脱炭素化準備段階

6.2.2

中期(2027年~2030年) | プロセス統合および低炭素化移行段階

6.2.3

長期(2030–2035+):グリーン・スチールおよび完全脱炭素化フェーズ

6.3

特許分析

6.3.1

はじめに

6.3.2

アプローチ

6.3.3

主要出願者

6.4

将来の応用

6.4.1

完全水素プラズマ製鉄(プラズマ溶融還元)

6.4.2

溶融酸化物電解(MOE)による鋼生産

6.4.3

自己修復型鋼材

6.5

AI/生成AIが鉄鋼市場に与える影響

6.5.1

主なユースケースと市場の可能性

6.5.2

鉄鋼業界におけるベストプラクティス

6.5.3

鉄鋼市場におけるAI導入のケーススタディ

6.5.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.5.5

鉄鋼市場における生成AI導入に対する顧客の準備状況

7

サステナビリティと規制環境

鉄鋼業界における環境に優しい取り組みを最適化するために、世界的なサステナビリティ規制を把握します。

89

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティ・イニシアチブ

7.2.1

鉄鋼のカーボンインパクトとエコアプリケーション

7.2.1.1

カーボンインパクトの低減

7.2.1.2

エコアプリケーション

7.3

サステナビリティへの影響と規制政策の取り組み

7.4

認証、ラベリング、およびエコ基準

8

顧客環境と購買者の行動

主要なステークホルダーと連携し、鉄鋼業界における未充足のニーズに対応することで、隠れた収益を創出します。

97

8.1

意思決定プロセス

8.2

購買ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益の可能性

8.5.2

コストの動向

8.5.3

最終用途産業別の利益率の機会

9

鉄・鋼市場(種類別)

2031年までの市場規模および成長率予測分析(単位:10億米ドルおよびトン) | データ表4つ

105

9.1

はじめに

9.2

鉄

9.2.1

脱炭素化と原料品質が、世界の鉄のバリューチェーンを根本的に変革しています

9.3

鋼

9.3.1

需要構成の変化と低炭素技術が、世界の鉄鋼競争力を再定義しています

9.3.1.1

炭素鋼

9.3.1.2

ステンレス鋼

9.3.1.3

合金鋼

9.3.1.4

工具鋼

9.3.1.5

鋼の成形形態による種類

9.3.1.5.1

熱間圧延コイル

9.3.1.5.2

熱間圧延鋼板

9.3.1.5.3

冷間圧延コイル

9.3.1.5.4

溶融亜鉛めっきコイル

9.3.1.5.5

電気亜鉛めっきコイル

9.3.1.5.6

線材

9.3.1.5.7

形鋼および梁

10

生産技術別の鉄鋼市場

2031年までの市場規模および成長率予測分析(単位:10億米ドルおよびトン) | データ表4つ

112

10.1

はじめに

10.2

基本酸素炉(BOF)

10.2.1

高炭素排出型の旧来のインフラと規模の経済性が、BOF製鋼を引き続き特徴づけています

10.3

電気アーク炉(EAF)

10.3.1

スクラップの入手可能性とエネルギー経済性が、EAF製鋼の競争力を牽引しています

10.4

その他の生産技術

11

生産技術別鉄市場

2031年までの市場規模および成長率予測分析(単位:10億米ドルおよびトン) | データ表4

118

11.1

はじめに

11.2

高炉プロセス

11.2.1

高炭素強度と原料への依存が、高炉製鉄の特徴であり続けています

11.3

直接還元鉄(DRI)プロセス

11.3.1

ガスベースの還元および水素への移行が、世界的なDRIの競争力を再構築しています

12

鉄鋼市場(最終用途産業別)

2031年までの市場規模および成長率予測分析(単位:10億米ドルおよびトン) | データ表4つ

122

12.1

はじめに

12.2

建築・建設

12.2.1

インフラ投資の勢いとサステナビリティへのシフトが建設用鋼材の需要を再構築する

12.3

自動車・輸送

12.3.1

電動化と軽量化のトレンドがモビリティ分野の鉄鋼需要を変革する

12.4

消費財

12.4.1

家電需要と都市部の消費動向が、消費財における鉄鋼使用を牽引しています。

12.5

重工業

12.5.1

産業の拡大とエネルギー転換が、重工業における鉄鋼需要を牽引しています。

12.6

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8595

- デュアルチャンバープレフィルドシリンジの世界及び日本市場2026年:種類別(ガラス製二室式プレフィルドシリンジ、ポリマー製二室式プレフィルドシリンジ)

- 世界のステアロイルベンゾイルメタン(SBM)市場

- 農業用灌漑機器の世界及び日本市場2026年:種類別(スプリンクラー灌漑、点滴灌漑、ピボット灌漑、その他)

- 【個人情報保護ポリシー】

- 積層バスバーの世界及び日本市場2026年:材質別(銅ブスバー、アルミニウムブスバー)

- 自動車用油圧システムの世界市場規模調査:用途別(タペット、ブレーキ、クラッチ、サスペンション)、構成部品別(リザーバ、ホース、マスターシリンダ、スレーブシリンダ)、最終市場別(OEM、アフターマーケット)、車両タイプ別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- 高度再生ポリオレフィン樹脂の世界及び日本市場2026年:種類別(再生ポリプロピレン、再生高密度ポリエチレン、再生低密度および直鎖低密度ポリエチレン、再生ポリオレフィンブレンドおよびコンパウンドグレード)

- 従来型はんだ付けロボットの世界市場2025:種類別(3軸ロボット、4軸ロボット、5軸ロボット、その他)、用途別分析

- ベビーフード包装市場レポート:製品別(液体ミルク、乾燥ベビーフード、粉ミルク、調製ベビーフード)、素材別(プラスチック、板紙、金属、ガラス、その他)、パッケージタイプ別(ボトル、金属缶、カートン、ジャー、パウチ、その他)、地域別 2024-2032

- 世界のtert-ブチルペルオキシベンゾエート市場

- オクチルアルコールの中国市場:工業グレードオクチルアルコール、食品グレードオクチルアルコール、その他グレードオクチルアルコール

- 2-(エチルアミノ)-ナフタレン(CAS 2437-03-8)の世界市場2020年~2025年、予測(~2030年)