世界の腎臓移植市場(2025 – 2033):製品種類別、移植種類別、 保存方法別、年齢層別、 エンドユーザー別、地域別

市場概要

腎臓移植市場:業界見通し

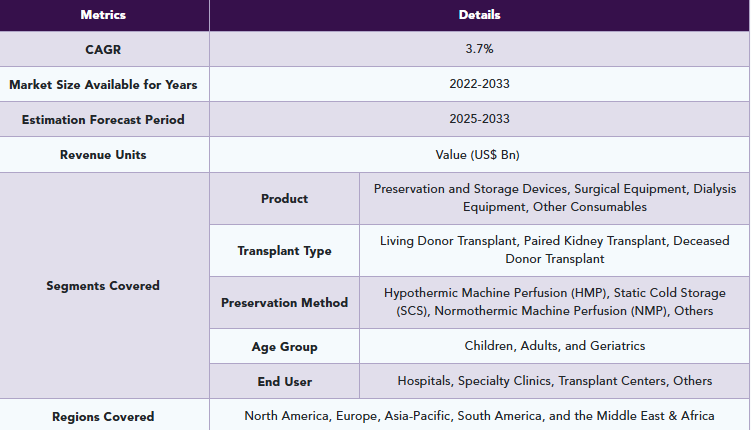

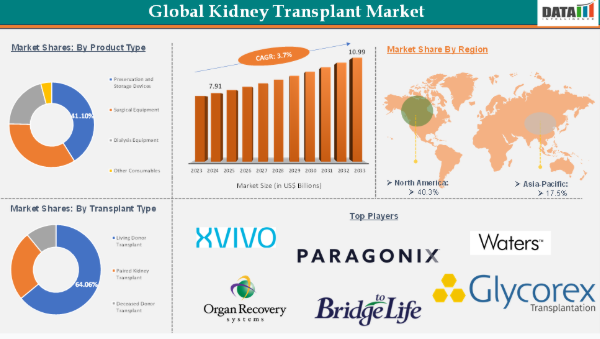

DataM Intelligenceのレポートによると、腎臓移植市場は2024年に79億1,000万米ドルに達し、2033年までに109億9,000万米ドルに達すると予想されています。2025年から2033年の予測期間において、年平均成長率(CAGR)3.7%で成長すると見込まれています。

末期腎不全(ESRD)および慢性腎疾患の有病率の増加により、世界の腎臓移植市場は大幅な成長が見込まれています。この成長を牽引する主な要因には、手術技術の進歩、免疫抑制療法の改善、および臓器保存技術の向上などが挙げられます。臓器提供に対する意識の高まり、政府による支援策、そして医療投資の増加が、世界的な移植率の向上に寄与しています。北米は、その先進的な医療インフラと強固な臓器提供体制により、2024年には市場を支配すると予想されます。

腎臓移植市場の動向:推進要因と抑制要因

推進要因:腎臓疾患の有病率の上昇

世界の腎臓移植市場は、主に高齢化、生活習慣病、肥満といった要因による慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率の上昇に後押しされています。これらの疾患はしばしば不可逆的な腎障害を引き起こし、透析や移植といった腎代替療法を必要とします。腎臓移植は、生活の質の向上や長期的な予後の改善が期待されるため、その需要が高まっています。手術技術の進歩、免疫抑制剤の改良、臓器提供に対する意識の高まりも、この傾向をさらに後押ししています。

例えば、米国腎臓データシステム(USRDS)の2024年年次データ報告書によると、米国では80万8,000人以上が末期腎不全(ESRD)を患っており、そのうち68%が透析を受けており、32%が腎臓移植を受けています。男性は女性よりも末期腎不全(ESKD)を発症する確率が1.6倍高いです。黒人は白人に比べてESKDを発症するリスクが4倍以上高く、ヒスパニック系およびネイティブアメリカン系の人々は2倍以上高いです。アジア系の人々はESKDを発症するリスクが1.6倍高くなっています。黒人はESKD患者総数の30%を占めており、ヒスパニック系、ネイティブハワイアン、その他の太平洋諸島系、およびアジア系の人々の腎不全患者数は、2001年以降3倍以上に増加しています。

障壁:移植の高額な費用

腎臓移植の高額な費用は、世界市場にとって重大な課題となっており、多くの患者のアクセスを制限しています。この処置には、術前評価、手術費用、入院費、移植後のケアなど、多額の費用がかかります。特に医療インフラが限られている低・中所得国では、これらの費用が保険や政府の医療プログラムによって全額カバーされないことがよくあります。この経済的障壁は、移植へのアクセス格差にも寄与しており、多くの患者が透析のような効果の低い治療に頼らざるを得ない状況を生み出しています。

例えば、腎臓移植の平均費用は442,500ドルで、そのうち入院費が総費用の34%を占めています。薬剤価格の上昇にもかかわらず、免疫抑制剤や予防的抗生物質などの移植関連薬剤にかかる費用は、総費用のわずか7%に留まっています。

主要企業・市場シェア

腎臓移植市場のセグメント分析

世界の腎臓移植市場は、製品タイプ、移植タイプ、保存方法、年齢層、エンドユーザー、および地域に基づいてセグメント化されています。

移植タイプ:

移植タイプにおける生体ドナー移植セグメントは、腎臓移植市場の64.06%を占めると予想されています。

生体ドナー移植は、死体臓器の不足に対処する、世界の腎臓移植市場にとって極めて重要な解決策です。これにより、患者は健康で提供を承諾したドナー(多くの場合、家族や親しい知人)から腎臓を受け取ることができ、待機期間の短縮と治療成績の向上につながります。生体ドナー移植は、管理された環境下での実施や腹腔鏡下腎摘出術などの高度な手術技術により、成功率が高くなっています。しかし、倫理的な考慮事項、ドナーの健康リスク、適合性検査などは依然として課題となっています。それにもかかわらず、啓発キャンペーンや支援プログラムを通じて、生体ドナー移植は積極的に推進されています。

例えば、2023年4月、米国肝臓財団(ALF)と米国移植学会(AST)は、「Living Donor Circle of Excellence」において戦略的パートナーシップを締結しました。ALFは、生体臓器提供者となった従業員に対して給与支援を行う雇用主を称えるASTの「Living Donor Circle of Excellence」に加盟する初の肝臓関連団体となります。この提携は、生体肝移植の障壁を取り除き、従業員の雇用保障と有給休暇を確保することを目的としています。

腎臓移植市場 – 地域別分析

2024年、北米は40.3%という最高のシェアで世界の腎臓移植市場を支配しました

北米は腎臓移植市場において重要な地位を占めており、強固な移植インフラと確立された臓器提供体制により、市場シェアの大部分を維持すると予想されています。同地域の専門移植センター、高度な手術技術、および免疫抑制剤の入手可能性が、高い成功率に寄与しています。

「全米臓器移植法」は臓器提供を促進し、移植プログラムを支援しています。生活習慣要因に起因する慢性腎臓病および末期腎不全の高い有病率は、腎臓移植の需要をさらに高めています。国民の意識向上と政府の資金援助が、市場の成長をさらに後押ししています。

例えば、2024年12月、メディケア・メディケイドサービスセンター(CMS)および米国保健社会福祉省(HHS)は今週、「臓器移植アクセス拡大(IOTA)モデル」と呼ばれる義務的な代替支払いモデルに関する新たな最終規則を発表しました。これは、腎不全に陥った患者に対する救命的な腎臓移植の件数を増やすことを目的としています。この新しい規則は、選定された腎臓移植実施病院の一部において、成果に基づくインセンティブまたはペナルティの支払いを行うことで、医療の質を維持・向上させつつ、メディケアの費用を削減しながら、末期腎疾患患者の腎臓移植へのアクセスを拡大できるかどうかを検証するものです。

アジア太平洋地域は、2024年に17.5%の市場シェアを占める世界の腎臓移植市場です。

アジア太平洋地域は、慢性腎臓病の有病率の増加、新興国における医療インフラの改善、政府の取り組み、一般市民の意識向上、医療ツーリズムなどの要因により、世界の腎臓移植市場において著しい成長を遂げています。糖尿病や高血圧の罹患率の上昇、および高齢化の進展が、腎臓移植の需要を押し上げています。

政府の政策、一般市民の意識向上、啓発キャンペーンも、ドナー登録や腎臓移植の受容を促進しています。また、先進的な手術技術や免疫抑制療法の導入により移植の成功率が向上しており、同地域が世界の腎臓移植市場において主要な貢献者としての役割を強めています。

例えば、2025年3月、ローク・サバー(下院)議員のカニモジ・カルナニディ氏は、経済的に恵まれない患者に手頃な価格の腎臓移植サービスを提供し、経済的格差を解消して生活の質を向上させることを目的とした、Kidney Health India(KHI)の「手頃な価格の先進的腎臓移植(aART)」プログラムを立ち上げました。移植の総費用は70万ルピーで、患者の自己負担額は35万ルピーです。

腎臓移植市場 – 主要企業

腎臓移植市場の主要なグローバル企業には、Transonic, Sanofi S.A., Organ Recovery Systems, Inc., Pfizer Inc., TransMedics Inc., Novartis AG, Preservation Solutions Inc., B. Braun Melsungen AG, Medtronic plc, Fresenius Medical Care AG & Coなどが挙げられます。

業界の主な動向

2024年5月、サーモフィッシャーサイエンティフィックは、腎臓移植患者の移植後のケア向上を目的としたCXCL10検査サービスを開始しました。この非侵襲的な検査は尿検体を用い、24時間以内に結果を出すことができます。CXCL10ケモカインを検出することができ、現在の検査よりも迅速な情報を提供できる可能性があります。尿中CXCL10レベルの上昇は、炎症や腎臓移植の早期拒絶反応と関連しています。

2024年5月、米国保健社会福祉省(HHS)は、腎臓移植へのアクセスと医療の質を向上させ、格差を縮小することを目的として、「臓器移植アクセス拡大(IOTA)モデル」を開始します。このモデルは移植実施病院を対象としており、3年間で年間最低11件の移植を行うことが求められます。参加病院は、健康格差是正計画を策定しなければなりません。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品別概要

- 移植の種類別概要

- 保存方法別概要

- 年齢層別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 腎臓疾患の有病率の上昇

- 医療費の増加と政府の取り組み

- 意識の高まりと教育の進展

- 抑制要因

- 移植の高コスト

- 臓器不足と待機リストの課題

- 倫理的・法的考慮事項

- 機会

- 技術革新

- 臓器調達・配分システムの改善

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトと業界見通し

- 市場リーダーとパイオニア

- 新興のパイオニアおよび有力企業

- 最大売上高を誇るブランドを持つ確立されたリーダー

- 確立された製品およびサービスを持つ市場リーダー

- 最新の開発動向とブレークスルー

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析および価格動向

- 市場リーダーとパイオニア

- 製品タイプ別 世界の腎臓移植市場

- はじめに

- 製品タイプ別 市場規模分析および前年比成長率分析(%)

- 製品タイプ別 市場魅力指数

- 保存・保管装置*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 灌流システム

- 冷蔵ボックス

- 輸送用コンテナ

- 手術用機器

- 透析機器

- その他の消耗品

- はじめに

- 世界の腎臓移植市場(移植タイプ別)

- はじめに

- 市場規模分析および前年比成長率分析(%)、移植タイプ別

- 市場魅力指数、移植タイプ別

- 生体ドナー移植*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- ペアド腎移植

- 脳死ドナー移植

- はじめに

- 保存方法別 世界の腎移植市場

- はじめに

- 保存方法別 市場規模分析および前年比成長率分析(%)

- 保存方法別 市場魅力度指数

- 低体温機械灌流(HMP)*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 静的低温保存(SCS)

- 常温機械灌流(NMP)

- その他

- はじめに

- 世界腎臓移植市場、年齢層別

- はじめに

- 市場規模分析および前年比成長率分析(%)、年齢層別

- 市場魅力度指数、年齢層別

- 小児*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 成人

- 高齢者

- はじめに

- 世界の腎臓移植市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 移植センター

- その他

- はじめに

- 世界の腎臓移植市場、地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、移植タイプ別

- 保存方法別市場規模分析および前年比成長率分析(%)

- 年齢層別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別の動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 移植タイプ別市場規模分析および前年比成長率分析(%)

- 保存方法別市場規模分析および前年比成長率分析(%)

- 年齢層別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域ごとの動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 移植タイプ別市場規模分析および前年比成長率分析(%)

- 保存方法別市場規模分析および前年比成長率分析(%)

- 年齢層別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、移植タイプ別

- 保存方法別市場規模分析および前年比成長率分析(%)

- 年齢層別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他地域

- 中東およびアフリカ

- はじめに

- 主要地域ごとの動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 移植タイプ別市場規模分析および前年比成長率分析(%)

- 保存方法別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、年齢層別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、地域別

- 競合環境および市場ポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- XVIVO*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- 過去および予測製品売上高

- 製品販売数量

- XVIVO*

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT分析

- 地域別収益シェア

- Paragonix Technologies

- Waters Medical Systems LLC

- Organ Recovery Systems

- Bridge to Life Ltd

- Glycorex Transplantation AB (*リストは網羅的ではありません)

- 企業収益

- 前提条件および調査方法論

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社についておよびサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD8987

- ビルディング・インフォメーション・モデリングのヨーロッパ市場規模は2030年までにCAGR 9.2%で拡大する見通し

- 世界のループ付きチタンプレート市場

- 磁気チップコンベヤー市場:グローバル予測2025年-2031年

- オンデバイスAIメガネの世界及び日本市場2026年:種類別(純粋なエッジサイド、ハイブリッドエッジクラウド、エッジサイド+モバイルコラボレーション)

- 遠隔患者モニタリング市場レポート:デバイスタイプ別(血圧モニター、グルコースモニター、心拍数モニター、パルスオキシメーター、呼吸モニター、その他)、用途別(癌治療、心血管疾患治療とモニタリング、糖尿病治療、睡眠障害治療、体重管理とフィットネスモニタリング、その他)、エンドユーザー別(病院と診療所、在宅介護の現場、その他)、地域別 2024-2032

- ケーブル障害&テストシステムバンの世界市場

- グラフェン系スーパーキャパシタの世界及び日本市場2026年:種類別(電気二重層コンデンサ、擬似コンデンサ、非対称型スーパーキャパシタ)

- 血球洗浄遠心機市場:グローバル予測2025年-2031年

- 超高周波通信のグローバル市場規模調査、技術タイプ別(5G sub-6.0 GHz、5G mm-Wave、LEO SATCOM、レーダー、その他)、周波数帯域別(3~10 GHz、10~20 GHz、20~30 GHz、30~40 GHz、40 GHz以上)、レドームタイプ別(サンドイッチ、ソリッドラミネート、マルチレイヤーシステム、テンションファブリック、その他)、地域別予測:2022~2032年

- 世界の合成燃料(e-fuel)市場(2026年~2050年):製品別(E-ディーゼル、E-ガソリン)、州別(液体、ガス)、製造方法別、技術別、最終用途別、炭素源別、炭素回収種類別、地域別

- レスキューロープの世界及び日本市場2026年:種類別(ナイロン、高強度ポリエステル複合材料、超高分子量ポリエチレン)

- 航空機電気システムの世界市場規模は2030年までにCAGR 3.3%で拡大する見通し