北アメリカのヘッドアップディスプレイ市場規模は2030年までにCAGR 10.7%で拡大する見通し

市場概要

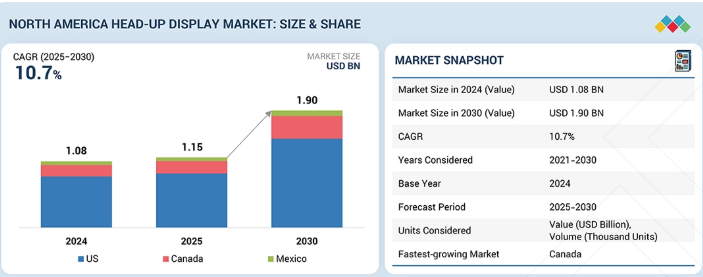

北米のヘッドアップディスプレイ市場は、2025年の11億5,000万米ドルから2030年までに19億米ドルに達すると予測されており、年平均成長率(CAGR)は10.7%となる見込みである。この成長は、先進運転支援システムの統合増加、運転者の安全性および状況認識の向上に対する需要の高まり、ならびに同地域でプレミアム車および中級車を供給するOEMメーカーの強力な存在感によって牽引されている。自動車メーカーは、運転者の注意散漫を軽減し、リアルタイムナビゲーション、危険警報、車両状態の可視化を支援するため、フロントガラスベースおよびARヘッドアップディスプレイの採用を拡大している。車両安全に対する規制当局の支援的重視、コネクテッド車・インテリジェント車への消費者嗜好の高まり、自動車用電子機器およびソフトウェア革新への継続的な投資が、乗用車および小型商用車における採用を加速させている。

主なポイント

国別では、カナダが予測期間中に12.7%のCAGRで最も急速に成長する市場と見込まれる。

コンポーネント別では、ビデオジェネレーター/処理ユニットが予測期間中に最も高いCAGRを記録する見込み。

タイプ別では、従来型HUDが2025年に市場を支配すると予想される。

フォームファクター別では、ウェアラブルHUDが予測期間中に最高CAGRを記録する見込み。

エンドユース別では、自動車セグメントが2025年から2030年にかけて最高CAGRを記録すると予想される。

日本精機、コンチネンタル、ヴァレオ、デンソー、ハーマン・インターナショナル、矢崎総業などは、高い市場シェアと製品展開を背景に、北米ヘッドアップディスプレイ市場の主要プレイヤーとして特定された。

CYビジョンやエピックオプティクスなどは、専門的なニッチ分野で確固たる地位を確立し、新興市場リーダーとしての潜在力を示すことで、中小企業(SME)として存在感を示している。

米国、カナダ、メキシコなどの国々は、北米ヘッドアップディスプレイ市場の成長に大きく貢献している。自動車OEMおよびティア1サプライヤーの強力な存在感、プレミアム車および電気自動車の生産増加、先進運転支援システムの統合拡大が、地域需要を牽引している。車両の安全性とドライバーの注意力の向上への関心の高まり、およびフロントガラスベースおよびARヘッドアップディスプレイの急速な普及が、市場拡大を支えている。自動車用電子機器、ソフトウェア定義車両、ヒューマンマシンインターフェース技術への継続的な投資が、採用をさらに強化している。

顧客の顧客に影響を与えるトレンドとディスラプション

顧客の期待と技術進歩が、北米全域で車両インターフェースを再構築している。ヘッドアップディスプレイは、安全で直感的な運転を実現する重要な要素として台頭し、運転者の注意をそらすことなく、リアルタイムで状況に応じた情報提供への移行を支えている。市場は、高度な光学技術、高輝度投影システム、車両電子機器・ソフトウェアプラットフォームとのシームレスな統合により実現される、フロントガラスベースおよび拡張現実(AR)ヘッドアップディスプレイによってますます定義されつつある。自動車メーカーとシステムサプライヤーは、リアルタイム車両データ、ナビゲーション入力、ADASからのセンサーフュージョンを活用し、ドライバーの視線内に直接、より正確で関連性の高い視覚的情報を提供している。

主要企業・市場シェア

市場エコシステム

北米ヘッドアップディスプレイ市場エコシステムは、部品サプライヤー、HUDシステムメーカー、流通業者、エンドユーザーからなる複数の相互接続された層で構成される。光学専門企業、半導体ベンダー、ホログラフィック技術プロバイダーなどの部品サプライヤーは、投影ユニット、導波管、ホログラフィック光学素子、ディスプレイドライバー、処理チップなど、HUDシステムの技術的基盤を形成する重要要素を供給する。HUDシステム製造側では、日本精機、コンチネンタル、デンソー、パナソニック、ヴァレオなどの企業が、光学系、電子機器、ソフトウェアプラットフォームを統合し、フロントガラスベースおよびARヘッドアップディスプレイソリューションを設計・統合している。流通および統合パートナーは、OEMプログラム、アフターマーケットサービス、地域サプライチェーンを支援する。エンドユーザーレベルでは、乗用車、電気自動車、高級自動車OEMが、ドライバーの安全性、状況認識、車内ユーザー体験の向上を目的に、北米全域でHUDを導入している。

地域別

カナダは予測期間中、北米ヘッドアップディスプレイ市場で最も急速に成長する国と見込まれる。

北米ヘッドアップディスプレイ市場は、同地域における車両安全性、先進運転支援システム、デジタル強化された車内ユーザー体験への注力強化を背景に、力強い成長を遂げている。乗用車、プレミアム車、電気自動車における採用拡大が市場拡大を加速させている。特に、ドライバーの視線内にリアルタイムで状況認識可能な情報を表示する必要があるコネクテッドカーやソフトウェア定義車両において、高輝度プロジェクションユニット、高度な光学技術、拡張現実(AR)ベースのHUDに対する需要が高まっている。カナダは、先進車両安全技術の採用拡大、プレミアム車・電気自動車の普及率上昇、道路安全に対する規制当局の強い重視により、北米HUD市場を牽引すると予想される。

アジア太平洋地域のヘッドアップディスプレイ市場は、2025年の16億7,000万米ドルから2030年までに32億6,000万米ドルに達し、年平均成長率(CAGR)約14.3%で成長すると予測される。この市場は、中国、日本、韓国、インドなどの主要自動車市場における車両生産の増加、先進運転支援システム(ADAS)の急速な普及、プレミアム車および電気自動車の浸透率向上によって牽引されている。車両安全性の強化、ドライバーの認知向上、デジタル先進的な車載ユーザー体験への需要も高まっている。地域の自動車メーカーは、リアルタイムナビゲーション、危険警報、車両状態の可視化を支援するため、フロントガラスベースおよび拡張現実(AR)ヘッドアップディスプレイの統合を加速させている。

欧州のヘッドアップディスプレイ市場は、2025年の9億9000万米ドルから2030年までに14億8000万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)約8.4%で成長する見込みである。この市場は、先進運転支援システムの統合拡大、厳格な車両安全規制、および地域全体での高級車・技術先進車の高い普及率によって牽引されている。欧州の自動車メーカーは、運転者の安全性を高め、注意散漫を減らし、リアルタイムナビゲーション、危険警告、車両状態の可視化を支援するため、フロントガラスベースおよび拡張現実(AR)ヘッドアップディスプレイを積極的に採用している。

北米ヘッドアップディスプレイ市場:企業評価マトリックス

北米ヘッドアップディスプレイ市場マトリックスにおいて、日本精機株式会社(スター)とコンチネンタルAG(スター)は、強力な市場プレゼンスと幅広い自動車用HUDポートフォリオを背景に主導的立場にあり、乗用車、プレミアム車、電気自動車セグメント全体での普及を可能にしている。両社の先進的なフロントガラスベースおよびARヘッドアップディスプレイソリューション、ADASおよび車載電子機器との深い統合、長年にわたるOEMパートナーシップが、大規模な導入を推進し、地域全体でのリーダーシップを強化している。新興プレイヤーとして、パナソニック株式会社は次世代自動車ディスプレイ技術への投資拡大と北米における選択的なOEM協業を通じて、その地位を強化している。

主要市場プレイヤー

Nippon Seiki Co., Ltd. (Japan)

Continental AG (Germany)

DENSO CORPORATION (Japan)

E-LEAD ELECTRONIC CO. LTD (Taiwan)

BAE Systems (UK)

Yazaki Corporation (Japan)

HARMAN International (US)

Valeo (France)

Panasonic Holdings Corporation (Japan)

Garmin Ltd. (Switzerland)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

市場構造、成長要因、制約、および業績に影響を与える短期的な転換点を強調します。

4.1

はじめに

4.2

市場動向

4.2.1

成長要因

4.2.2

制約要因

4.2.3

機会

4.2.4

課題

4.3

相互接続市場とクロスセクター機会

4.4

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

市場進化をマッピングし、セグメント横断的なトレンド触媒、リスク要因、成長機会に焦点を当てる。

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

新規参入の脅威

5.2.2

代替品の脅威

5.2.3

供給者の交渉力

5.2.4

購入者の交渉力

5.2.5

競争の激しさ

5.3

マクロ経済見通し

5.3.1

はじめに

5.3.2

GDP動向と予測

5.3.3

北米ヘッドアップディスプレイ市場の動向

5.4

貿易分析

5.4.1

輸入シナリオ(HSコード8528)

5.4.2

輸出シナリオ(HSコード8528)

5.5

バリューチェーン分析

5.6

エコシステム分析

5.7

価格分析

5.8

主要カンファレンス・イベント(2026-2027年)

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.10

投資・資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税の影響 – 北米ヘッドアップディスプレイ市場

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

国別影響

5.12.5

産業別影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.2

補完技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

AI/汎用AIが北米ヘッドアップディスプレイ市場に与える影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

ヘッドアップディスプレイメーカーが採用するベストプラクティス

6.6.3

北米ヘッドアップディスプレイ市場におけるAI導入関連事例研究

6.6.4

相互接続/隣接エコシステムと市場プレイヤーへの影響

6.6.5

北米ヘッドアップディスプレイ市場における顧客の生成AI導入準備状況

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買プロセスに関与する主要ステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユーザー産業における満たされていないニーズ

9

北米ヘッドアップディスプレイ市場、技術別 [市場規模、価値(百万米ドル)、2021年~2030年

9.1

はじめに

9.2

デジタルHUD

9.3

DLPベースのHUD

9.4

導波管ベースHUD

9.5

レーザーベースHUD

10

北米ヘッドアップディスプレイ市場、機能別 [市場規模、価値(百万米ドル)、2021–2030

10.1

はじめに

10.2

視野角

10.3

解像度

10.4

輝度

10.5

精度

10.6

コンバイナー透過率

11

北米ヘッドアップディスプレイ市場、コンポーネント別 [市場規模、価値(百万米ドル)、2021–2030

11.1

はじめに

11.2

ビデオジェネレータ/処理ユニット

11.3

プロジェクター/投影ユニット

11.4

表示ユニット

11.5

その他のコンポーネント

12

北米ヘッドアップディスプレイ市場、タイプ別 [市場規模、価値(百万米ドル)、2021–2030

12.1

はじめに

12.2

従来型HUD

12.3

AR HUD

13

北米ヘッドアップディスプレイ市場、フォームファクター別 [市場規模、価値(百万米ドル)、2021–2030年]

13.1

はじめに

13.2

フロントガラス型HUD

13.3

コンバイナー型HUD

13.4

ウェアラブルHUD

14

北米ヘッドアップディスプレイ市場、用途別 [市場規模、価値(百万米ドル)および数量(千台)]

14.1

はじめに

14.2

航空

14.2.1

民間航空

14.2.2

軍用航空

14.3

自動車

14.3.1

中級車

14.3.2

高級車

14.4

その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9978

- 手動かみそりの世界市場2025:メーカー別、地域別、タイプ・用途別

- 赤外線カットフィルターガラスの世界市場2025:種類別(0.3mm以下、0.3-0.7mm、0.7-1.1mm、1.1mm以上)、用途別分析

- 4-アミノ-3,5-ジクロロ安息香酸メチルエステル(CAS 41727-48-4)の世界市場2020年~2025年、予測(~2030年)

- 魚群探知機の中国市場:ポータブル魚群探知機、固定式魚群探知機

- サーボモーター・ドライブの世界市場

- デキストロースの世界市場規模は2032年までにCAGR 7.34%で拡大する見通し

- 電動杭打機の世界市場2025:種類別(高速、振動、その他)、用途別分析

- 金属加工用潤滑液の世界市場(2026~2033):市場規模、シェア、動向分析

- 商用回路監視装置の世界及び日本市場2026年:種類別(分散型監視、集中型監視)

- メディカルエステのグローバル市場規模調査、製品別(ボトックス、フィラー、ピーリング、インプラント、脂肪吸引、マイクロニードル、脱毛、レーザーリサーフェシング、RF、光線療法)、施術別(外科的、非外科的)、エンドユーザー別(クリニック、病院、メディカルスパ、美容センター、ホームケア)、地域別予測:2022-2032年

- 次世代ファイアウォール市場レポート:タイプ別(ソリューション、サービス)、展開タイプ別(クラウドベース、オンプレミス)、セキュリティタイプ別(ファイアウォール、統合脅威管理、ネットワークセキュリティ、アイデンティティベースセキュリティ、その他)、組織規模別(中小企業、大企業)、業種別(銀行、金融サービス、保険(BFSI)、IT・通信、政府・公共事業、小売、教育、ヘルスケア、エネルギー・公益事業、その他)、地域別 2024年~2032年

- 世界のPET用剥離防止添加剤市場(2026年~2036年):用途別、化学的性質別、リサイクル経路別、エンドユーザー別、機能別、地域別