世界の足関節置換装置市場(2025 – 2033):製品種類別、材質別、適応症別、エンドユーザー別分析レポート

市場概要

足関節置換装置市場規模

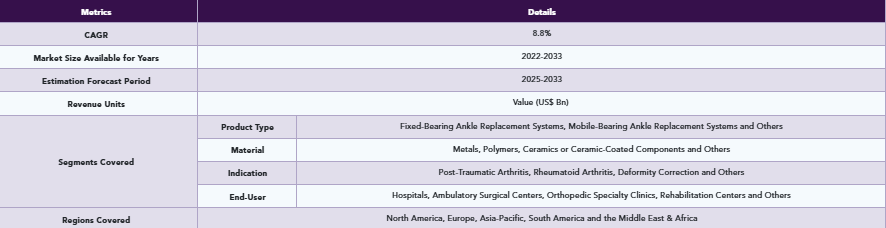

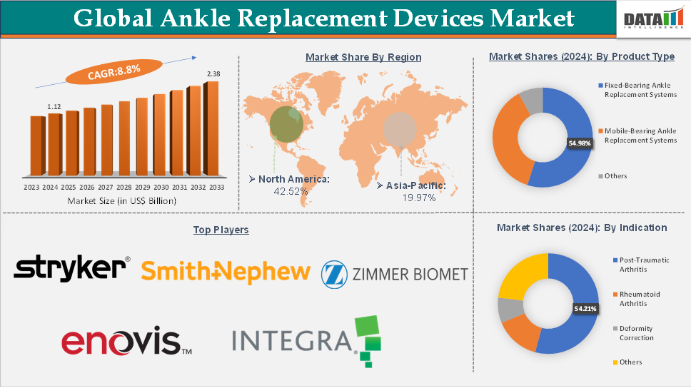

世界の足関節置換装置市場規模は、2023年の10億4,000万米ドルから2024年には11億2,000万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)8.8%で成長し、2033年までに23億8,000万米ドルに達すると予測されています。

主要トレンドとインサイト

足関節置換装置市場の成長は、変形性関節症の有病率上昇、高齢化、および活動的な人口層によって牽引されている。

北米は2024年に42.52%という最大の収益シェアを占め、足関節置換装置市場を支配している。

アジア太平洋地域は最も急速に成長している地域であり、予測期間中に8.9%という最速のCAGRで成長すると予想される。

製品タイプ別では、固定軸足関節置換システムセグメントが2024年に54.98%の最大収益シェアで市場をリードした。

適応症別では、外傷後関節炎セグメントが2024年に54.21%の最大収益シェアで市場を牽引すると予測される。

競争環境は中程度の集中度を示し、ストライカー、ジマー・バイオメット、スミス・アンド・ネフュー、エノビス、およびニッチなイノベーターが主導している。

新興の患者特異的およびロボット支援手術は導入初期段階にあり、差別化の可能性を提供している。M&Aとパートナーシップは競争上のポジショニングを再構築し続けている。

市場動向

推進要因 – 末期足関節変形性関節症および外傷後損傷の有病率上昇が、足関節置換デバイス市場の成長を大きく牽引している

末期足関節変形性関節症、特に外傷後損傷に起因する症例の増加が、足関節置換装置市場成長の主要な推進要因である。米国国立衛生研究所(NIH)によれば、変性性疾患であることが多い股関節・膝関節変形性関節症とは異なり、足関節変形性関節症の約80%は外傷後(骨折や重度の捻挫に起因)である。

世界保健機関(WHO)によれば、毎年約119万人の命が交通事故によって奪われている。さらに2000万~5000万人が非致死的な負傷を負い、その多くが障害を抱える。世界的な交通事故・スポーツ関連損傷・高齢化人口の急増が疾患発生率をさらに悪化させる一方、高齢者は現在、関節固定術に代わる可動性温存術をますます求めるようになっている。

世界保健機関によれば、2030年までに世界人口の6人に1人が60歳以上となる。この時点で60歳以上人口の割合は、2020年の10億人から2030年には14億人に増加する。2050年までに、世界の高齢者人口は2倍(21億人)に達する見込みである。こうした人口統計予測が示す高齢化社会の進展と、可動性維持に優れた選択肢としての足関節置換術への認識の高まりを受け、地域を問わず需要が加速している。

抑制要因 – 高額な機器・手術費用が足関節置換装置市場の成長を阻害

足関節置換装置および手術の高額な費用は、特に経済的な足関節固定術と比較した場合、市場成長を阻害する主要因である。平均的な全足関節置換術の費用は5,130ドルから39,253ドルの範囲である。メディケア適用時、足関節置換術の自己負担額は1,446ドルとなる。医療償還制度が未成熟な新興市場では、デバイスと手術費用がさらに高騰し、外科医がより安価で広く利用可能な固定術を推奨する傾向がある。例えばインドでは、一般病棟での人工足関節全置換術の基本費用は6,500米ドルから、ツインルームでは約7,500米ドルとなる。

さらに、TAR(人工足関節全置換術)は特殊器具を必要とし、手術時間が長く、術後ケア費用も高いため、病院予算や保険承認にさらなる負担をかける。この財政的負担と不統一な償還政策が相まって患者のアクセスを制限し、普及を遅らせている。臨床的優位性があるにもかかわらず、コストが足関節置換デバイス市場を制限する最も根強い障壁の一つとなっている。

主要企業・市場シェア

セグメンテーション分析

世界の足関節置換デバイス市場は、製品タイプ、材質、適応症、エンドユーザー、地域に基づいて区分される。

製品タイプ – 固定軸足関節置換システムセグメントは、2024年に54.98%のシェアで足関節置換デバイス市場を支配している

固定軸足関節置換システムが世界市場を支配している主な理由は、シンプルな2コンポーネント設計、費用対効果、実証済みの臨床的信頼性である。INBONE IIやINFINITY足関節システム、Salto Talaris固定軸ソリューションといった強力な製品ポートフォリオがその人気を後押ししている。これらのインプラントは、可動軸デバイスと比較して高い生存率、機能改善、低い再手術リスクを一貫して示しており、外科医の間で好まれる選択肢となっている。

臨床研究では、固定軸受システムが可動軸受型よりも累積再置換率が低い可能性が示されており、保険者や医療提供者の信頼をさらに強めている。例えば米国国立衛生研究所(NIH)の研究では、28件の研究から3902例(固定軸受719例、可動軸受3104例)が対象となり、全体での生存率はそれぞれ94%と89%であった。手頃な価格、手術の容易さ、耐久性のバランスを兼ね備えた固定軸システムは、世界中の足関節置換術におけるゴールドスタンダードとしての地位を堅持し続けている。

適応症 – 外傷後関節症セグメントは2024年に54.21%のシェアで足関節置換デバイス市場を支配

外傷後関節炎セグメントは、外傷関連足関節変性の高頻度発生と、可動性温存型代替療法への需要増大に牽引されている。米国国立衛生研究所(NIH)によれば、足関節置換術において外傷後が54%と主流を占め、原発性変形性関節症は19%、関節リウマチは14.6%であった。患者層においては、足関節固定術と比較して、全足関節置換術(TAR)は優れた機能回復を提供し、歩行バイオメカニクスと可動性の維持に貢献する。

ストライカー社のINFINITYおよびINBONE IIシステム、インテグラ社のSalto Talarisといった主要製品は、その実証済みの耐久性と外傷後変形への適応性から、PTA症例で広く使用されている。さらに、外傷性関節炎の発生率が増加しているアジア太平洋地域での採用拡大が、さらなる成長を促進すると予想される。これらの要因が相まって、外傷後関節炎が足関節置換装置の主要な推進要因として支配的であり、臨床需要と強力な業界イノベーションのバランスを取っている理由を裏付けている。

地域別シェア分析

北米は2024年に42.52%のシェアで世界の足関節置換装置市場を支配すると予想される

北米、特に米国は、先進的な医療インフラ、高い手術件数、主要整形外科メーカーの強力な存在感に支えられ、世界的な足関節置換装置市場において揺るぎない首位地域である。イノベーションの面では、北米は最先端の製品開発と承認の拠点となっている。

例えば2024年8月、エノビス社は新型e+ポリエチレンを採用したスカンジナビアン・トータル・アンクル・リプレイスメント(STARアンクル)を発表。米国食品医薬品局(FDA)の承認により、STARアンクルは米国初のe+ポリエチレン搭載可動軸足関節システムとなった。このインプラントの新素材であるビタミンE配合e+ポリエチレンインサートは、耐久性、安定性、長寿命性の向上を実現します。

さらに、ストライカー、ジマー・バイオメット、デピュイ・シンセス、エノビスといった世界的な主要整形外科企業は、米国に深いルーツを有しています。現地での研究開発活動、外科医トレーニングプログラム、流通ネットワークが、この地域の強みを支えています。

競争環境

足関節置換デバイス市場の主要企業には、Stryker、Smith+Nephew、Enovis Corporation、Zimmer Biomet、restor3d、CONMED Corporation、Exactech, Inc.、Arthrex, Inc.、Integra LifeSciencesなどが含まれます。

ストライカー:ストライカーは足関節置換装置市場における主要な市場リーダーであり、これは主にライト・メディカルの買収によるもので、これにより主力製品であるINBONEおよびINFINITYトータル足関節システムがポートフォリオに追加された。特にINFINITYシステムは、米国と英国で最も広く使用されている人工関節となり、世界中で48,000件以上の手術実績がある。この基盤を礎に、ストライカーは革新を続け、直近では2025年6月に「インコンパス・トータル・アンクル・システム」のFDA認可を取得。これはINBONEとINFINITYの強みを単一の次世代プラットフォームに統合した製品である。

近年の展開

2025年6月、ストライカーは重度の関節リウマチ、外傷後、変形性関節症により足関節が損傷した患者向けのインプラント「インコンパス・トータル・アンクル・システム」について、米国食品医薬品局(FDA)の510(k)承認を取得しました。この新プラットフォームは、ストライカーのインボーンおよびインフィニティシステムの革新的技術を統合し、足関節全置換術のための包括的ソリューションを実現します。

2025年5月、3Dプリントによる個別化整形外科インプラントケアのリーダー企業であるrestor3dは、Aeros Modular Stem Total Ankle Systemの限定市場投入の成功を発表しました。Kinos Total Ankleファミリーに新たに加わったAeros Modular Stemは、全足関節置換術(TAR)向けに利用可能な、世界初かつ唯一の前方挿入型モジュラーステム脛骨インプラントです。本システムは初回置換術および再置換術の両適応でFDA認可を取得し、2025年を通じて限定市場リリースを開始、2026年に本格的な商業展開を予定しています。

【目次】

- 方法論と範囲

- 調査方法論

- 調査目的とレポートの範囲

- 定義と概要

- エグゼクティブサマリー

- タイプ別スニペット

- 素材別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 動向

- 影響要因

- 推進要因

- 足関節置換装置の進歩の進展

- 抑制要因

- 足関節置換装置に関連する高コスト

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターの5つの力分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 未充足ニーズ

- PESTEL分析

- 特許分析

- SWOT分析

- COVID-19分析

- COVID-19分析

- COVID以前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19下における価格動向

- 需要と供給のスペクトル

- パンデミック期間中の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19分析

- タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、タイプ別

- 市場魅力度指数、タイプ別

- The Agility Ankle*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- The INBONE Total Ankle

- エクリプス トータル足関節置換術

- サルト タラリス アナトミック足関節

- STAR(スカンジナビアン トータル足関節置換術)

- TNK足関節

- その他

- はじめに

- 材質別

- はじめに

- 市場規模分析および前年比成長率分析(%)、材質別

- 市場魅力度指数、材質別

- チタン*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- ポリエチレン

- セラミック

- その他

- はじめに

- エンドユーザー別

- 概要

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 外来手術センター

- その他

- 概要

- 地域別

- 概要

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- 南米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 概要

- 競争環境

- 競争シナリオ

- 市場ポジショニング/シェア分析

- 合併・買収分析

- 企業プロファイル

- Zimmer Biomet Holdings, Inc*

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主な動向

- ストライカー・コーポレーション

- パラゴン28社

- レストア3D

- コンメッド・コーポレーション

- スミス・アンド・ネフュー

- DJO社

- ライト・メディカル・グループN.V.

- エクサテック社

- ヴィレックス社(*リストは網羅的ではありません)

- Zimmer Biomet Holdings, Inc*

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD8357

- コンクリートNDT装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 微弱電流フェイシャルデバイスの世界及び日本市場2026年:種類別(プル式、ホイール式)

- 世界の足関節置換装置市場(2025 – 2033):製品種類別、材質別、適応症別、エンドユーザー別分析レポート

- 酢酸ロジウム(II)の世界市場

- 海水淡水化プラント装置の世界市場規模調査、技術別(逆浸透、多段フラッシュ蒸留、多重効用蒸留)、用途別(自治体、産業)、製品別(膜、ポンプ、蒸発器)、水源別(海水、河川水)、地域別予測:2022-2032年

- ピリダジン-3-カルボン酸の世界市場

- 捜索救助(SAR)用中型ヘリコプターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のビーガンコラーゲン市場規模/シェア/動向分析レポート(2024年~2031年):美容製品、栄養補助食品、機能性食品

- 架橋ポリオレフィンフォームの世界市場2025:種類別(ポリプロピレン(PP)フォーム、ポリエチレン(PE)フォーム、エチルビニルアセテート(EVA)フォーム)、用途別分析

- 世界の飲食店用POS端末市場(2026年~2033年):コンポーネント別、製品別(固定通信、モバイル)、導入形態別、用途別、エンドユーザー別、地域別

- 世界の卵由来ホスファチジルコリン市場(2026年~2033年):剤形別(液体、粉末、顆粒)、用途別(医薬品・医療、栄養補助食品、化粧品・パーソナルケア)、地域別

- 食品用プラスチックのグローバル市場(~2033):ポリマー種類別(PET、PP、HDPE、LDPE、PS)、用途別(袋&ラップ、ボトル、カップ、蓋&キャップ、瓶&容器、トレイ&カートン)、地域別