新規薬物送達システムのグローバル市場規模は2022年に126億ドル、2031年までにCAGR 21.2%で拡大する見通し

市場概要

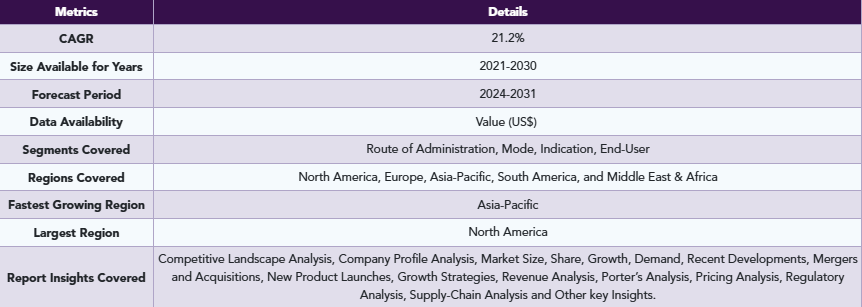

世界の新規薬物送達システム市場は2022年に126億米ドルに達し、2030年までに557億米ドルに達すると予測されています。2024年から2031年の予測期間において、年平均成長率(CAGR)21.2%で成長する見込みです。

新規薬物送達システム(NDDS)は、薬物または製剤を最小限の必要量で、選択された作用部位に安全かつ効果的に送達し、最良の結果を達成するための多様な技術的戦略と手法を扱う。NDDSは、薬物動態学・薬力学、非特異的毒性、免疫原性、生体認識、薬効など様々な要素を網羅し、高分子科学、製剤技術、調剤薬局、包装技術、生体結合化学、分子生物学などのプロセスに基づいて確立されている。

米国化学会が2023年に発表した研究によれば、治療対象が低分子薬からタンパク質、ペプチド、モノクローナル抗体、核酸、生細胞といった次世代治療薬へと拡大するにつれ、薬物送達技術もそれらの特殊な送達要件を満たすために発展を遂げてきた。ナノテクノロジーの飛躍的進歩は、薬物放出の高精度制御を実現する最先端薬物送達システムの進化を可能にしている。

慢性伝染性疾患・非伝染性疾患の増加、製品承認の拡大、研究活動の成果、合併・買収・製品導入を含む市場動向、意識の高まりなどの要因が、予測期間における世界の新規薬物送達システム市場の成長を促進すると見込まれる。さらに、新規薬物送達アプローチ開発への投資・資金調達も、予測期間中の世界市場成長に寄与すると見込まれる。

市場動向

新製品開発と市場導入

新製品開発と市場導入は、予測期間中に世界市場の成長を促進すると予想される。例えば、2022年6月にGufic Biosciences Ltd.は新規薬物送達システム「デュアルチャンバーバッグ(DCB)」を導入した。同社によれば、このデュアルチャンバーバッグはポリプロピレン(DEHPフリー)製の2室式IVバッグで、剥離可能なアルミ箔を採用しており、患者への投与前に再構成が必要な不安定な薬剤の保存を可能とする。

さらに2022年5月には、Jabil Inc.の部門であるJabil Healthcareが、皮下(SC)薬剤自己投与向けの簡便で再利用可能なモジュール式ソリューション「Qfinity自動注射器プラットフォーム」を発表。既存市場製品より低価格で提供され、製薬業界における持続可能な薬剤送達の優先順位化を後押ししている。さらに2022年3月には、シンガポール南洋理工大学(NTU Singapore)の研究チームが、大型生体分子をタンパク質ベースの微小液滴で包み込むことで、ヒト細胞内への薬剤送達を実現する新技術を開発した。

慢性疾患の増加

伝染性・非伝染性疾患を含む慢性疾患の増加は、患者の快適性を確保しつつ精密かつ制御された薬剤送達を必要としており、予測期間中の世界市場成長に寄与している。例えば米国心臓協会の調査によれば、心血管疾患(CVD)は米国だけで約80万人の死亡原因となっている。CVDは全世界の全死亡の31%を占めており、2030年までにCVDの治療費は1兆440億米ドルに達すると予測されている。アフリカ系アメリカ人社会では、女性の約48%、男性の約46%が何らかの心血管疾患を有しており、年間直接・間接費用は4,000億米ドルと予測されている。

さらにWHOによれば、年間多国籍死亡者数(推定1,800万人)の約3分の1は心臓疾患に起因するとされる。特に冠動脈疾患(CAD)は心血管疾患の中でも極めて典型的な病態であり、2020年には約1,100万人の死亡がこの病態に関連していた。2020年のパンデミック発生後、心臓疾患関連死亡数は3%超の増加が記録された。さらに米国疾病予防管理センター(CDC)によれば、心血管疾患に関連する経済的負担(年間医療費と生産性損失)は2030年までに1兆米ドルを超えると予測されている。

製品回収

患者の健康安全上の懸念による市場からの製品回収は、予測期間中の世界市場成長を阻害すると見込まれる。例えば2022年10月、ロシュは加齢黄斑変性(AMD)の湿性型治療用インプラント「Susvimo」を自主回収した。製造上の問題により、ランビズマブ製剤の特殊な配合が原因とされる。問題は薬剤注入後の滴下を防ぐポート投与装置の隔壁(シール)に起因する。

同様に、2023年8月にはバクスター社が、ポンプソフトウェアのバージョンv8.01.01およびv9.02.01への更新後に上流閉塞に関する誤警報の報告が増加したことを受け、マスター薬剤ライブラリ搭載のSIGMA Spectrum輸液ポンプ(バージョン8)およびDose IQ安全ソフトウェア搭載のSpectrum IQ輸液システム(バージョン9)のリコールを開始した。虚偽の上流閉塞警報は治療の混乱や遅延を引き起こし、医療従事者の疲労を助長する。これは特に生命維持薬を投与されている患者において、深刻な健康被害を招く可能性がある。これらの不具合の使用は重篤な傷害や死亡につながる恐れがある。バクスターはこの問題に関連して131件の苦情、3件の重篤な傷害、死亡事例は報告されていないと発表した。

高コストな医療機器開発

機能性の低い新規薬剤送達デバイスの開発コストの高さが、予測期間中の世界市場成長を阻害すると予想される。例えば米国保健福祉省の経済分析によれば、新規治療用複合医療機器の中間開発コストは承認後調査(必要となる可能性あり)を除き、95%信頼区間$2500万~$2億で平均$5400万であった。

失敗した調査の費用と資本コストを含めると、新規治療用複合医療機器を米国市場に投入するための平均資本化支出は、95%信頼区間2億500万ドル~33億8200万ドルで、52億2000万ドルであった。この費用に関連する重要な側面は、非臨床試験から実現可能性調査への移行確率46.9%、実現可能性調査から主要試験への移行確率48.0%、主要試験からFDA市販前承認申請への移行確率75.7%、FDA市販前承認申請から承認取得への移行確率80.5%であった。

主要企業・市場シェア

セグメント分析

世界の新規薬物送達システム市場は、投与経路、モード、適応症、エンドユーザー、地域に基づいてセグメント化されている。

注射剤投与経路が市場を支配すると予測

このセグメントにおける市場発展の進展により、予測期間中に世界市場シェアの大部分を占めると予想される。例えば2021年8月、サノフィは革新的なワクチンや治療薬の生産を支援できる最先端mRNA技術の発展を促進するため、トランスレート・バイオを買収した。本契約の株式取引総額は約32億ドルと評価された。

さらに、プロセス・イノベーション・センター(CPI)は、メディシンス・ディスカバリー・カタパルト、ストラスクライド大学、リバプール大学、インペリアル・カレッジ・ロンドンと共同で、新規薬物送達アプローチの設計を支援し、将来のRNAワクチン・治療薬の開発を推進する新たな「細胞内薬物送達センター」の設立を戦略的に計画している。イノベートUKの「医薬品製造変革プログラム」から3年間で1000万ポンドの資金提供を受けた同センターは、創薬・開発担当者が細胞内薬物送達の新たな能力にアクセスするための単一窓口を提供することを目指している。

地理的浸透

増加する脳卒中および動脈瘤症例

北米における市場発展の加速により、同地域は予測期間中に世界市場を牽引すると見込まれる。例えば2021年7月、医薬品添加剤メーカーのロケット社は米国に新設したイノベーションハブに2500万米ドルを投資し、経口処方薬向け薬物送達システムの研究を推進した。さらに2023年3月には、アッヴィが進行性パーキンソン病患者の運動変動に対する潜在的治療薬「ABBV-951」の新薬承認申請(NDA)について、FDAから完全対応書簡(CRL)を受領した。このポンプ型デバイスは、24時間にわたり持続的なフォスカビドパおよびフォスレボドパの皮下投与を可能とする。

さらに、新規薬物送達アプローチ開発に向けた研究活動の増加も、予測期間における地域市場の成長に寄与している。例えば2023年4月、ノースウェスタン大学の研究者らは、人体内に埋め込み可能な自己発電型薬剤送達デバイスを設計した。このデバイスは、異なる波長の外部光パルスを利用して薬剤を放出するため、外科的除去が不要である。デバイスは、フォトトランジスタと光学フィルターで制御される3つの薬剤プールと、埋め込み部位周辺に配置された異なる波長の3つの発光ダイオード(LED)を備えている。

COVID-19の影響分析

COVID-19は、新規薬物送達システム(NDDS)が薬剤の再利用に向けた有望なアプローチと見なされたことから、世界市場にプラスの影響を与えると推定される。既存薬剤を様々なウイルス感染症治療に再利用する際の異なるNDDSの機能と、COVID-19への適用可能性が検討された。特に、COVID-19におけるNDDS導入に関する現在進行中の研究に焦点を当てている。

さらに、世界知的所有権機関(WIPO)によれば、複数の特許庁が、SARS-CoV-2およびその変異株に結合・中和する能力を持つモノクローナル抗体、様々な薬物送達システム、ナノ抗体の進化における技術革新に注力している。ナノボディは、ネブライザー化が可能で吸入器を介してCOVID-19患者の肺に直接送達できるため、静脈内投与される抗体よりも物流的に実用的な選択肢となることが期待されている。

投与経路別

経口薬物送達システム

注射薬物送達システム

肺薬物送達システム

経皮薬物送達システム

その他

モード別

標的薬物送達システム

制御薬物送達システム

調節薬物送達システム

適応症

腫瘍学

感染症

呼吸器疾患

糖尿病

心血管疾患

自己免疫疾患

神経疾患

その他

エンドユーザー別

病院

専門クリニック

外来手術センター

在宅医療環境

学術研究機関

その他

地域別

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

欧州その他

南アメリカ

ブラジル

アルゼンチン

南アメリカその他

アジア太平洋

中国

インド

日本

オーストラリア

アジア太平洋その他

中東・アフリカ

主な動向

2023年6月、ステバナート・グループは、様々な皮下療法における基礎投与とボーラス投与を切り替え可能な特許取得済み装着型薬剤送達システム「Vertiva」を発表した。

2023年4月、ローマン・テラピー・システムズ(LTS)は、ソレル社のウェアラブル注射デバイス事業(大型分子薬物送達プラットフォームを含む)の買収を完了し、自社ポートフォリオに追加した。ソレル社は、内部薬物リザーバーやプレフィルドカートリッジ・バイアルを備えたデバイスを含め、大型分子薬の皮下投与用プリロード型ウェアラブルデバイスを設計している。

2021年8月、バイエルは、低分子から新規創薬プラットフォームのための新しいモダリティまで、自社のポートフォリオを強化するため、Vividion Therapeutics を15億米ドルで買収を完了しました。

競争環境

この市場における主要なグローバル企業としては、アボット・ラボラトリーズ、ファイザー、ジョンソン・エンド・ジョンソン、F. ホフマン・ラ・ロシュ、ブリストル・マイヤーズ スクイブ、ノバルティス、バクスター、スペクトラム・ファーマシューティカルズ、ボストン・サイエンティフィック、アストラゼネカなどが挙げられます。

本レポートを購入する理由

投与経路、モード、適応症、エンドユーザー、地域に基づく、世界の新規薬物送達システムの市場セグメントを視覚化し、主要な商業資産やプレーヤーを理解するため。

トレンドと共同開発を分析して、商業的機会を特定するため。

すべてのセグメントを含む、新規薬物送達システムの市場レベルの多数のデータポイントを含む Excel データシート。

PDF レポートは、徹底的な定性インタビューと詳細な調査に基づく包括的な分析で構成されています。

主要プレイヤーの主要製品を網羅したエクセル形式の製品マッピングを提供。

本グローバル新規薬物送達システム市場レポートは、約61の表、58の図、186ページで構成されます。

対象読者 2023年

製造業者/購買担当者

業界投資家/投資銀行関係者

研究専門家

新興企業

【目次】

- 方法論と範囲

- 調査方法論

- 調査目的とレポートの範囲

- 定義と概要

- エグゼクティブサマリー

- 投与経路別スニペット

- モード別スニペット

- 適応症別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 動向

- 影響要因

- 推進要因

- 新製品開発と市場導入

- 慢性疾患の増加

- 抑制要因

- 製品リコール

- 高いデバイス開発コスト

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターの5つの力分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 特許分析

- 技術トレンド

- エンドユーザー動向

- SWOT分析

- DMI見解

- COVID-19分析

- COVID-19分析

- シナリオ(COVID-19以前)

- シナリオ(COVID-19期間中)

- シナリオ(COVID-19後)

- COVID-19下における価格動向

- 需要と供給のスペクトル

- パンデミック中の市場に関連する政府の取り組み

- 製造業者の戦略的取り組み

- 結論

- COVID-19分析

- 投与経路別

- はじめに

- 投与経路別の市場規模分析および前年比成長率分析(%)

- 投与経路別の市場魅力度指数

- 経口薬物送達システム*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 注射薬物送達システム

- 肺薬物送達システム

- 経皮薬物送達システム

- その他

- はじめに

- 投与経路別

- はじめに

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場魅力度指数、投与経路別

- 標的薬物送達システム*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 制御型薬物送達システム

- 調節型薬物送達システム

- はじめに

- 適応症別

- はじめに

- 適応症別市場規模分析および前年比成長率分析(%)

- 適応症別市場魅力度指数

- 腫瘍学*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 感染症

- 呼吸器疾患

- 糖尿病

- 心血管疾患

- 自己免疫疾患

- 神経疾患

- その他

- はじめに

- エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 外来手術センター

- 在宅医療環境

- 学術研究機関

- その他

- はじめに

- 地域別

- はじめに

- 市場規模分析および前年比成長率(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率(%)、投与経路別

- 市場規模分析および前年比成長率(%)、モード別

- 市場規模分析および前年比成長率(%)、適応症別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場規模分析および前年比成長率分析(%)、モード別

- 市場規模分析および前年比成長率分析(%)、適応症別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場規模分析および前年比成長率分析(%)、モード別

- 市場規模分析および前年比成長率分析(%)、適応症別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場規模分析および前年比成長率分析(%)、モード別

- 市場規模分析および前年比成長率分析(%)、適応症別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、投与経路別

- 市場規模分析および前年比成長率分析(%)、モード別

- 市場規模分析および前年比成長率分析(%)、適応症別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- はじめに

- 競争環境

- 競争シナリオ

- 市場での位置付け/シェア分析

- M&A 分析

- 企業プロフィール

- アボット・ラボラトリーズ*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な開発

- ファイザー社

- ジョンソン・エンド・ジョンソン社

- F. ホフマン・ラ・ロシュ社

- ブリストル・マイヤーズ スクイブ社

- ノバルティス社

- バクスター社

- スペクトラム・ファーマシューティカルズ社

- ボストン・サイエンティフィック社

- アストラゼネカ社 (*リストは完全ではない)

- アボット・ラボラトリーズ*

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD6817

- 半固体電池市場2025年(世界主要地域と日本市場規模を掲載):有機電解質、無機電解質

- 変形超合金市場2025年(世界主要地域と日本市場規模を掲載):棒材、線材、帯鋼、板材、その他

- 歯科用骨空隙充填材の世界市場規模調査、材料別(リン酸三カルシウムセラミックス、二相性リン酸カルシウムセラミックス、リン酸カルシウムセメント、硫酸カルシウム、脱灰骨マトリックス)、地域別予測 2022-2032

- 建材用亜鉛メッキ鋼板コイルのグローバル市場規模は2024年に326億ドル、2034年までにCAGR 5.3%で拡大する見通し

- 炭酸ジメチル(DMC)の中国市場:工業グレード、バッテリーグレード

- 化学、製造、管理サービスアウトソーシングの世界市場規模調査、タイプ別(原薬、完成製剤、医療機器)、サービス別、最終用途別、地域別予測:2022-2032年

- 小売メディアネットワークのグローバル市場規模調査:広告フォーマット別(ディスプレイ広告、動画広告、スポンサープロダクト)、プラットフォームタイプ別、産業分野別、地域別予測:2022-2032年

- 世界の歯科マイクロサージェリー市場規模/シェア/動向分析レポート:製品別、手技別、エンドユーザー別(~2034年)

- ポリアリールスルホンの世界市場規模調査、製品別(PPSU, PSU, PEI & PESU)、最終用途産業別(ヘルスケア, 自動車, 航空宇宙, 水処理, 電気・電子)、地域別予測 2022-2032

- トリブチルO-アセチルクエン酸の世界市場

- 生分解性紙おむつ市場レポート:原料別(綿/木材パルプ、竹、でんぷん、その他)、エンドユーザー別(赤ちゃん、大人)、流通チャネル別(薬局、スーパーマーケットとハイパーマーケット、コンビニエンスストア、オンライン、その他)、地域別 2024-2032

- 電動床グラインダーの世界市場