ヨーロッパの医療用AIの市場規模は2030年までにCAGR 39%で拡大する見通し

市場概要

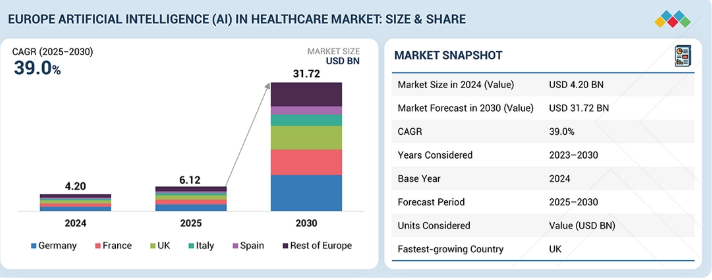

欧州の医療分野における人工知能(AI)市場は、2024年に42億米ドルと評価され、2025年には61億2,000万米ドルに達した。2025年から2030年にかけて堅調な年平均成長率(CAGR)39.0%で拡大し、期間末までに317億2,000万米ドルに達すると予測されている。この成長は、デジタル変革に対する強力な規制支援と、欧州の医療システム全体でのAI対応臨床ワークフローの採用拡大によって推進されている。

主なポイント

国別では、2024年の欧州医療分野における人工知能(AI)市場でドイツが28.1%と最大のシェアを占めた。

提供形態別では、統合ソリューションセグメントが予測期間中に40.6%という最高CAGRを記録すると見込まれる。

機能別では、診断・早期発見セグメントが2025年から2030年にかけて最も速い成長率を示すと予測される。

用途別では、臨床応用セグメントが2024年の欧州医療AI市場で77.7%の最大シェアを占めた。

導入モデル別では、クラウドベースモデルセグメントが予測期間中に最も高い成長率を示すと予想される。

ツール別では、機械学習セグメントが市場を支配し、最高CAGRで成長すると見込まれる。

エンドユーザー別では、2024年に欧州医療分野における人工知能(AI)市場で最大のシェアを占めたのは医療提供者セグメントであった。

Koninklijke Philips N.V.、Siemens Healthineers AG、GE Healthcareは、高い市場シェアと製品展開力を背景に、欧州医療分野における人工知能(AI)市場の主要プレイヤーとして特定された。

Qure.aiやHealxといった企業は、専門的なニッチ分野で確固たる基盤を築くことでスタートアップや中小企業の中で頭角を現し、新興市場リーダーとしての可能性を浮き彫りにしている。

欧州の医療分野における人工知能(AI)市場は、ケアの質向上、人材不足への対応、業務効率化を目的としたAI搭載診断ツール、臨床意思決定支援システム、病院自動化ソリューションの導入拡大に牽引され、堅調な成長を遂げている。国境を越えたデータ共有イニシアチブ、医療提供者とAI技術ベンダー間の戦略的提携、フェデレーテッドラーニング・医療画像AI・予測分析技術の進展など、新たな契約や開発が地域のデジタルヘルス環境を急速に変容させている。

顧客の顧客に影響を与えるトレンドと破壊的変化

欧州の医療分野における人工知能(AI)市場は、慢性的な人材不足を背景に、病院におけるAI駆動型医療診断、自動化、意思決定支援への投資加速により、大きな変革を経験している。生成AI、フェデレーテッドラーニング、リアルタイム予測分析などの新興技術は、医療ワークフローを変革し、医療現場でのイノベーションをより実現可能かつ安全なものにしている。医療分野におけるこの規模の技術革命は、医療関係者に医療業務の変革とより戦略的なパートナーシップ構築を迫っている。

主要企業・市場シェア

市場エコシステム

欧州の医療分野における人工知能(AI)エコシステムは、主要テクノロジー企業、AI技術スタートアップ、大規模病院チェーンの効果的な連携により急速に発展している。欧州委員会やEMAなどの政府機関が適切なコンプライアンス枠組みの構築を支援しており、これにより安全基準を満たしつつ、より迅速なイノベーションの促進が実現している。

地域

予測期間中、英国は欧州医療分野における人工知能(AI)市場で最も急速に成長する国となる見込み

英国市場は予測期間中に最高のCAGR(年平均成長率)を記録すると予想される。この成長は、NHS AIラボなどの取り組みを通じた政府の強力なAI導入支援と、デジタル医療インフラおよび臨床ワークフロー自動化への多額の投資によって推進されている。さらに、成熟した医療データエコシステムと、NHS、AIスタートアップ、グローバル技術パートナー間の活発な連携が、英国における医療提供全体でのAIソリューションの大規模導入を加速させている。

欧州医療分野における人工知能(AI)市場:企業評価マトリックス

欧州医療分野における人工知能(AI)市場マトリクスでは、主要プレイヤーであるKoninklijke Philips N.V.が圧倒的な市場存在感で主導的立場にあり、広範な臨床エコシステム、強力な病院パートナーシップ、欧州全域で広く採用されている画像AI、ワークフロー自動化、遠隔患者モニタリングソリューションの幅広いポートフォリオを活用している。国家医療システムへの深い統合と、高度な分析技術および生成AIへの継続的な投資が、そのリーダーシップをさらに強化している。新興リーダーであるAmazon Web Services, Inc.(AWS)は、強力なクラウドインフラストラクチャに加え、欧州の規制要件に特化したスケーラブルなAIプラットフォームとコンプライアンス重視の医療データソリューションにより勢いを増している。フィリップスが臨床的深みと確立された導入実績で明確な優位性を維持する一方、AWSはクラウドネイティブAIの導入と相互運用性が地域のデジタルヘルス環境でますます重要になる中、リーダー領域への躍進を示す大きな可能性を秘めている。

主要市場プレイヤー

Koninklijke Philips N.V. (オランダ)

Microsoft Corporation (米国)

Siemens Healthineers AG (ドイツ)

NVIDIA Corporation (米国)

Epic Systems Corporation (米国)

GE Healthcare (米国)

Medtronic (アイルランド)

Oracle (米国)

BenevolentAI (英国)

Merative (米国)

Google (米国)

Johnson & Johnson (米国)

Amazon Web Services, Inc. (米国)

SOPHiA GENETICS (スイス)

Cognizant (米国)

Tempus (米国)

Solventum (米国)

Ada Health GmbH (ドイツ)

Infermedica (ポーランド)

Viz.ai, Inc. (米国)

【目次】

1

はじめに

25

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

欧州AI法がコンプライアンス対応放射線診断ソリューションの需要を加速

4.2.1.2

欧州健康データ空間(EHDS)が構造化された国境を越えた画像データへのアクセスを促進

4.2.1.3

欧州の資金調達プログラムが医療AIのスケールアップを支援

4.2.1.4

公共システムにおけるパイロット導入を推進する国家EHR/画像デジタル化プログラム

4.2.1.5

画像検査のバックログと放射線科医のキャパシティギャップによる運用上の圧力

4.2.2

制約

4.2.2.1

複雑な欧州規制によるAI認証負担の増大

4.2.2.2

GDPRおよび同意に関する各国解釈の断片化による共同トレーニングデータセットの制限

4.2.3

機会

4.2.3.1

EHDSを活用した汎欧州検証研究と規制証拠の創出

4.2.3.2

コンプライアンス対応AIベンダーを優遇する調達スキーム

4.2.3.3

プライバシー保護型AI技術への需要増加

4.2.3.4

国境を越えた画像診断協力によるトレーニングデータセットの拡大

4.2.4

課題

4.2.4.1

加盟国間の責任と臨床的説明責任に関する規制・法的な不確実性

4.2.4.2

欧州医療AIスタートアップにおける公共調達サイクルの遅延と拡大資金の不足

4.3

未充足ニーズと空白領域

4.4

相互接続された市場とセクター横断的機会

4.5

ティア1/2/3プレイヤーによる戦略的動向

5

業界動向

5.1

ポーターの5つの力分析

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

医療IT産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

欧州における医療ソリューション向け人工知能(AI)の指標価格(主要プレイヤー別、2024年)

5.5.2

欧州における医療ソリューション向け人工知能(AI)の参考価格(国別、2024年)

5.6

主要カンファレンス&イベント(2026~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資・資金調達シナリオ

5.9

ケーススタディ分析

6

技術的進歩、AI駆動型インパクト、特許、イノベーション、将来の応用例

6.1

主要な新興技術

6.2

補完的技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

7

規制環境

7.1

規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買関係者および購買評価基準

8.3

導入障壁と内部課題

8.4

様々なエンドユーザー産業における未充足ニーズ

9

欧州医療分野における人工知能(AI)市場、提供形態別(百万米ドル)(市場規模及び2030年までの予測)

9.1

はじめに

9.2

統合ソリューション

9.3

ニッチ/ポイントソリューション

9.4

AI技術

9.5

サービス

10

欧州医療分野における人工知能(AI)市場、機能別(百万米ドル)(市場規模と2030年までの予測)

10.1

はじめに

10.2

診断・早期発見

10.2.1

事前スクリーニング

10.2.2

体外診断(IVD)

10.2.2.1

技術別

10.2.2.2

用途別

10.2.3

診断用画像

10.2.3.1

用途別

10.2.3.2

モダリティ別

10.2.4

リスク評価と患者層別化

10.2.5

薬剤アレルギー警報

10.2.6

その他

10.3

治療計画と個別化

10.3.1

個別化治療計画

10.3.1.1

精密医療とゲノム解析

10.3.1.2

治療反応予測モデル

10.3.1.3

治療推奨システム

10.3.2

薬理学的治療

10.3.2.1

薬剤反応予測

10.3.2.2

投与量と投与方法

10.3.2.3

その他の薬理学的治療法

10.3.3

外科的治療

10.3.3.1

術前画像診断と3Dモデリング

10.3.3.2

術中ガイダンスとロボット支援

10.3.3.3

術後分析と回復

10.3.4

放射線治療

10.3.4.1

動作同期と自動輪郭描出

10.3.4.2

リアルタイム適応治療照射

10.3.4.3

反応評価と品質保証

10.3.4.4

その他の放射線療法

10.3.5

行動療法・心理療法

10.3.5.1

仮想カウンセリング・チャットボット

10.3.5.2

進捗モニタリング・フィードバック

10.3.5.3

フォローアップ・長期サポート

10.3.6

免疫療法

10.3.6.1

リアルタイム患者データモニタリング(画像スキャン、血液バイオマーカー、バイタルサイン)

10.3.6.2

反応及び副作用予測

10.3.6.3

再発予測と長期管理

10.3.7

その他

10.4

患者エンゲージメントと遠隔モニタリング

10.4.1

症状管理とバーチャルアシスタンス

10.4.2

遠隔医療と遠隔患者モニタリング

10.4.3

医療支援ロボット

10.4.4

服薬リマインダー

10.4.5

患者教育とエンパワーメント

10.4.6

その他の患者関与と遠隔モニタリング機能

10.5

治療後監視とサバイバーシップケア

10.5.1

再発モニタリング

10.5.2

長期予後予測

10.5.3

メンタルヘルス・サポートシステム

10.6

薬局管理

10.6.1

電子処方箋発行

10.6.2

薬剤管理

10.6.3

薬局監査・分析

10.6.4

その他の薬局管理機能

10.7

データ管理・分析

10.8

管理業務

10.8.1

患者登録・予約管理

10.8.2

患者適格性・承認

10.8.3

請求・保険請求管理

10.8.4

労働力管理

10.8.5

サプライチェーン・在庫管理

10.8.6

コンプライアンス・文書化

10.8.7

ヘルスケアワークフロー管理

10.8.8

資産管理

10.8.9

顧客関係管理(CRM)

10.8.10

不正検知・リスク管理

10.8.11

サイバーセキュリティ

10.8.12

その他の管理機能

11

欧州医療分野における人工知能(AI)市場、用途別(百万米ドル)(市場規模と2030年までの予測)

11.1

はじめに

11.2

臨床応用

11.3

非臨床アプリケーション

12

欧州医療分野における人工知能(AI)市場、導入形態別(百万米ドル)モデル別(市場規模と2030年までの予測)

12.1

はじめに

12.2

オンプレミスモデル

12.3

クラウドベースモデル

12.4

ハイブリッドモデル

13

欧州医療分野における人工知能(AI)市場、ツール別(百万米ドル)(市場規模と2030年までの予測)

13.1

はじめに

13.2

機械学習

13.2.1

深層学習

13.2.1.1

畳み込みニューラルネットワーク(CNN)

13.2.1.2

再帰型ニューラルネットワーク(RNN)

13.2.1.3

生成的敵対ネットワーク(GAN)

13.2.1.4

グラフニューラルネットワーク(GNN)

13.2.1.5

その他の深層学習ツール

13.2.2

教師あり学習

13.2.3

強化学習

13.2.4

教師なし学習

13.2.5

その他の機械学習ツール

13.3

自然言語処理

13.3.1

感情分析

13.3.2

パターン・画像認識

13.3.3

オートコーディング

13.3.4

分類とカテゴリ化

13.3.5

テキスト分析

13.3.6

音声認識

13.4

コンテキスト認識コンピューティング

13.4.1

デバイスコンテキスト

13.4.2

ユーザーコンテキスト

13.4.3

物理的コンテキスト

13.5

生成AI

13.6

コンピュータビジョン

13.7

画像分析

14

欧州医療分野における人工知能(AI)市場、エンドユーザー別(百万米ドル)(市場規模と2030年までの予測)

14.1

はじめに

14.2

医療提供者

14.2.1

病院・診療所

14.2.2

外来診療センター

14.2.3

在宅医療機関・介護付き居住施設

14.2.4

診断・画像センター

14.2.5

薬局

14.2.6

その他の医療提供者

14.3

医療支払者

14.3.1

公的支払者

14.3.2

民間支払者

14.4

患者

14.5

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 9666

- ポータブルDVDプレーヤー市場2025年(世界主要地域と日本市場規模を掲載):大画面、小画面

- 世界の血管造影カテーテル市場(2024 – 2031):血管内、冠動脈、その他

- 食品接触用特殊紙市場2025年(世界主要地域と日本市場規模を掲載):クラフト紙、ホワイトボール紙、耐油紙、その他

- ミノキシジルの世界市場:主要企業の市場シェア2026年

- ピレノキシンナトリウム(CAS 51410-30-1)の世界市場2020年~2025年、予測(~2030年)

- トレーディングカード市場2025年(世界主要地域と日本市場規模を掲載):非スポーツカード、スポーツカード

- 世界の自動車用ピストン市場規模/シェア/動向分析レポート:フラットトップ、ボウル、ドーム(~2035年)

- 自己拡張型金属ステントの世界市場2025:メーカー別、地域別、タイプ・用途別

- 流体トルクコンバーター市場2025年(世界主要地域と日本市場規模を掲載):単段式トルクコンバーター、多段式トルクコンバーター

- 世界の医薬品送達デバイス市場(2025 – 2033):デバイス種類別、用途別、エンドユーザー別、地域別分析レポート

- 塩化マグネシウム化合物の世界及び日本市場2026年:種類別(無水塩化マグネシウム、六水和物塩化マグネシウム)

- ビルボード・屋外広告の世界市場規模調査、用途別(高速道路、駅、ビル、自動車)、タイプ別、エンドユーズ別、地域別予測:2022-2032年