ヨーロッパのリチウムイオン電池市場:電池種類別、セル形状別、容量別、エネルギー貯蔵用途別(~2033年)

市場概要

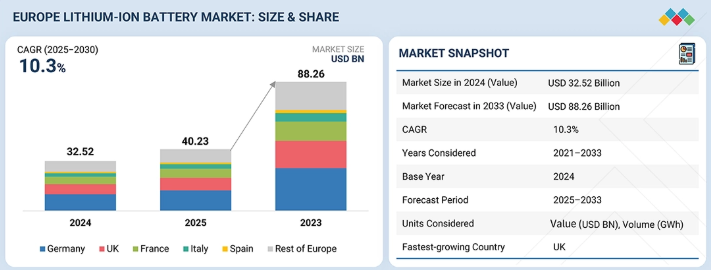

欧州のリチウムイオン電池市場は、2025年の402億3000万米ドルから2033年までに882億6000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.3%となる見込みである。この市場は、電動化、サプライチェーンの現地化、エネルギー安全保障を推進する自動車メーカー、電池メーカー、政策立案者によって急速な拡大を経験している。NMC、LFP、LTOなどの化学組成における革新と、欧州連合(EU)による巨額の資金提供やギガファクトリーへの投資が相まって、モビリティおよびエネルギー貯蔵分野における採用をさらに加速させている。

主なポイント

国別では、英国市場が11.0%という最高CAGRで成長すると予測される。

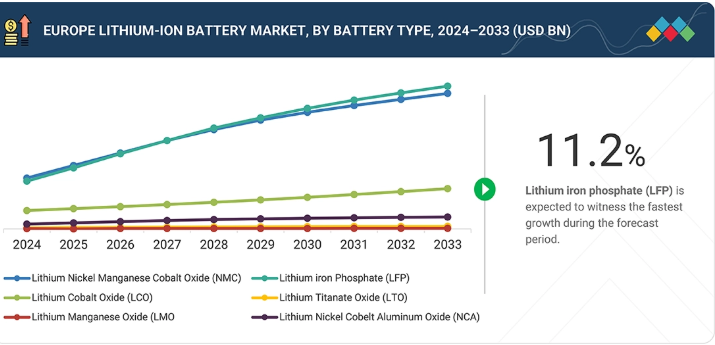

電池タイプ別では、LFPセグメントが予測期間中に最大のシェアを記録すると見込まれる。

用途別では、EVセグメントが市場シェアにおいて主導的地位を占めると予測される。

Northvolt AB、Saft、VARTA AGは、強力な製造能力、多様な製品ポートフォリオ、主要自動車メーカーおよびエネルギー貯蔵OEMとの強固なパートナーシップを背景に、欧州リチウムイオン電池市場の主要プレイヤーとして認知されている。

一方、ヴェルコル、フレイル・バッテリー、レクラシェなどは、革新的なセル技術の開発と地域密着型ギガファクトリー生産能力の拡大により、欧州のバッテリーエコシステム内で顕著な地位を確立し、新興市場リーダーとしての潜在力を示している。

欧州リチウムイオン電池市場は、大規模な脱炭素化とエネルギー自立達成に向けたバッテリーメーカー、自動車メーカー、エネルギー貯蔵事業者、EU規制当局の協調的な取り組みを原動力に急速に成長している。NMC、LFP、LTO、NCAといった先進化学組成や新興の固体電池タイプは、材料工学、リサイクル技術、地域ギガファクトリー開発におけるブレークスルー、欧州電池連合(European Battery Alliance)やIPCEIプログラムなどの政府主導イニシアチブを通じた多額の資金支援に支えられ、大きな注目を集めている。この共有された勢いは、モビリティ、グリッド貯蔵、産業用途において、より高いエネルギー密度、優れた安全性、効率的な製造を実現している。

顧客の顧客に影響を与えるトレンドとディスラプション

リチウムイオン電池市場における顧客ビジネスへの影響は、加速する電動化トレンドと持続可能なエネルギーソリューションへの需要増大に起因する。自動車、エネルギー、産業、民生用電子機器、医療分野でリチウムイオン電池の採用が拡大しており、電動モビリティと再生可能エネルギー統合が主要な焦点領域として浮上している。

主要企業・市場シェア

市場エコシステム

欧州のリチウムイオン市場は、セル製造を超えて、大規模導入を支える原材料・部品サプライヤー、材料加工業者、システムインテグレーターを含む。エネルギー貯蔵システムプロバイダーは、リチウムイオンソリューションを電力網や再生可能エネルギープロジェクトに統合する上で重要であり、一方、バッテリーリサイクル企業は、持続可能性、原材料回収、循環型経済の目標に取り組む主要プレイヤーとして台頭している。この相互接続されたエコシステムが一体となって、リチウムイオン電池産業におけるイノベーションを推進し、生産能力を拡大し、サプライチェーンのレジリエンスを強化している。

地域

ドイツは欧州最大の国別リチウムイオン電池市場となる見込み

ドイツのリチウムイオン電池市場は、同国がEV生産を拡大し、国内ギガファクトリーの生産能力を増強し、厳格な脱炭素化政策のもとで再生可能エネルギー貯蔵イニシアチブを加速させるにつれ、成長が見込まれる。自動車メーカーや電池メーカーからの強力な投資は、欧州の電池バリューチェーンにおける中核拠点としてのドイツの地位をさらに強化している。

europe-lithium-ion-battery-market: 企業評価マトリックス

欧州リチウムイオン電池市場マトリックスにおいて、CATL(スター)は強力な市場プレゼンスと幅広い製品ポートフォリオで主導的立場にあり、商業・産業分野を含む様々な産業における大規模導入を推進している。

主要市場プレイヤー

LG Energy Solution (South Korea)

Samsung SDI (South Korea)

Panasonic Holdings Corporation (Japan)

BYD COMPANY LTD (China)

Contemporary Amperex Technology Co., Limited. (China)

BAK Power (China)

CALB (China)

Clarios (US)

Varta AG (Germany)

Saft (France)

EnerSys (US)

EVE Energy Co., Ltd. (China)

Gotion (China)

GS Yuasa Corporation (Japan)

Mitsubishi Electric Corporation (Japan)

SK Innovation Co., Ltd. (South Korea)

Tesla (US)

Toshiba Corporation (Japan)

【目次】

1

はじめに

25

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

4.1

はじめに

4.2

市場動向

4.3

相互接続された市場とクロスセクターの機会

4.4

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

5.1

ポーターの5つの力分析

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

欧州リチウムイオン電池市場の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤーの平均販売価格動向(2022-2025年)

5.5.2

LFPおよびNMC電池の平均販売価格動向(2022-2025年)

5.6

貿易分析

5.6.1

輸入シナリオ

5.6.2

輸出シナリオ

5.7

主要カンファレンスおよびイベント(2026-2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.11

2025年トランプ関税の影響 – 欧州リチウムイオン電池市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

最終用途産業への影響

6

技術、特許、デジタル、AI導入による戦略的破壊

6.1

主要な新興技術

6.2

補完的技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

欧州リチウムイオン電池市場へのAI/生成AIの影響

6.5.1

主要ユースケースと市場潜在性

6.5.2

欧州リチウムイオン電池市場におけるAI導入事例研究

6.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.4

欧州リチウムイオン電池市場における生成AI導入に対する顧客の準備状況

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購入者ステークホルダーと購入評価基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業からの未充足ニーズ

9

リチウムイオン電池に使用される材料

9.1

導入

9.2

カソード

9.2.1

リン酸鉄リチウム

9.2.2

酸化コバルトリチウム

9.2.3

ニッケルマンガンコバルトリチウム

9.2.4

ニッケルコバルトアルミニウム酸化リチウム

9.2.5

リチウムマンガン酸化物

9.3

負極

9.3.1

天然黒鉛

9.3.2

人工黒鉛

9.3.3

その他の負極材料

9.4

電解質

9.5

セパレータ

9.6

集電体

9.7

その他の材料

10

欧州リチウムイオン電池市場、電池タイプ別(市場規模と2033年までの予測 – 10億米ドル)

10.1

はじめに

10.2

NMC

10.3

LFP

10.4

LCO

10.5

LTO

10.6

LMO

10.7

NCA

11

欧州リチウムイオン電池市場、用途別(市場規模、設置容量、2033年までの予測 – 10億米ドル)

11.1

はじめに

11.2

EV向け

11.2.1

バッテリー容量別

11.2.1.1

50 KWh未満

11.2.1.2

50-100 KWh

11.2.1.3

100 KWh以上

11.2.2

電池タイプ別

11.2.3

電池形状別

11.2.3.1

角形電池

11.2.3.2

パウチ型電池

11.2.3.3

円筒形電池

11.2.4

車両タイプ別

11.2.4.1

乗用車

11.2.4.2

バン/小型トラック

11.2.4.3

中型・大型トラック

11.2.4.4

バス

11.2.4.5

オフハイウェイ車両

11.2.5

国別

11.3

エネルギー貯蔵

11.3.1

電池容量別

11.3.1.1

30KWh未満

30

KWh–10MWh

11.3.1.2

10MWh超

11.3.2

電池タイプ別

11.3.3

接続タイプ別

11.3.4

最終用途別

11.3.4.1

住宅用

11.3.4.2

商業・産業用

11.3.4.3

公益事業用

11.3.5

国別

11.4

産業用

11.4.1

タイプ別

11.4.1.1

資材運搬機器

11.4.1.2

鉱山機器

11.4.1.3

低速電気自動車

11.4.1.4

産業用工具

11.4.2

バッテリー容量別

11.4.2.1

50 KWh未満

11.4.2.2

50~100 KWh

11.4.2.3

100 KWh以上

11.4.3

バッテリータイプ別

11.4.4

国別

11.5

民生用電子機器

11.5.1

製品タイプ別

11.5.1.1

スマートフォン

11.5.1.2

ノートパソコン&タブレット

11.5.1.3

ウェアラブル機器

11.5.2

バッテリー容量別

11.5.2.1

10Wh未満

11.5.2.2

10~30Wh

11.5.2.3

30Wh以上

11.5.3

電池タイプ別

11.5.4

国別

11.6

医療機器

11.6.1

機器タイプ別

11.6.1.1

携帯型・診断用

11.6.1.2

ウェアラブル・インプラント型

11.6.2

電池容量別

11.6.2.1

10 WH未満

11.6.2.2

10~50 WH

11.6.2.3

50 WH超

11.6.3

電池タイプ別

11.6.4

国別

11.7

その他の用途

11.7.1

電気通信

11.7.2

船舶

11.7.3

航空宇宙

11.7.4

電池タイプ別

11.7.5

国別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9655

- 自動車油圧式ショックアブソーバーの世界市場2025:種類別(単管ショックアブソーバー、複管ショックアブソーバー)、用途別分析

- トリ(プロピレングリコール)ジアクリレートの世界市場

- 世界の人間工学チェア市場規模/シェア/動向分析レポート(2024年~2031年):企業、産業、家庭、学校、その他

- インテリジェントソーティングマシンの世界市場2025:種類別(低・中速、高速)、用途別分析

- 熱乾燥式水分計(水分天秤)市場2025年(世界主要地域と日本市場規模を掲載):ハロゲン、赤外線、その他

- ブラックマスターバッチの世界市場規模は2030年までにCAGR 4.97%で拡大する見通し

- 世界のシステムインテグレーションサービス市場規模/シェア/動向分析レポート:サービス種類別(~2030年)

- 世界の一般用医薬品市場(2025 – 2034):薬剤カテゴリー別、剤型別、流通チャネル別分析レポート

- 世界のテトラヒドロゾリン塩酸塩市場

- 金属天井の中国市場:アルミ金属天井、スチール金属天井

- 炭酸クロム(CAS 29689-14-3)の世界市場2020年~2025年、予測(~2030年)

- 煙突キャップ市場レポート:タイプ別(シングル煙管、マルチ煙管)、材質別(ステンレス鋼、銅、コンクリート、その他)、流通チャネル別(オンライン、オフライン)、用途別(住宅、非住宅)、地域別 2024-2032