世界の自動車サスペンション市場(2025 – 2032):構造別、システム別、作動方式別、部品別、車両別、アフターマーケット別、地域別

市場概要

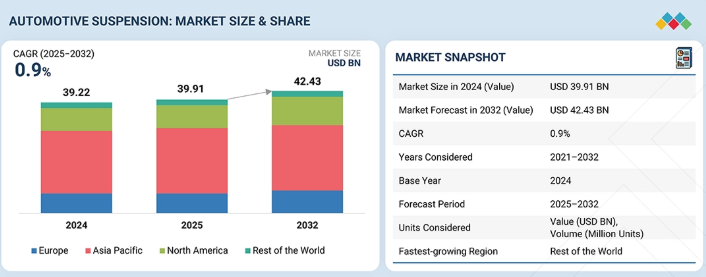

自動車サスペンション市場は、2025年の399億1000万米ドルから2032年までに424億3000万米ドルに達すると予測され、年平均成長率(CAGR)は0.9%となる。市場成長は電動化、乗り心地、エネルギー効率への移行によって牽引され、OEMメーカーは軽量化、電子制御、適応型サスペンションシステムの採用を促進している。特にEVプラットフォームでは、バッテリー重量を相殺し航続距離設計を改善するため、重量最適化かつソフトウェア調整可能なサスペンションが北米で求められている。SUVではコンパクトでコスト効率の高い設計からマクファーソンストラットサスペンションが80%以上を占める一方、プレミアムSUVではハンドリング性能・キャンバー制御・走行時の関節可動域向上のため、ダブルウィッシュボーン式フロントとマルチリンク式リア(採用率8~10%)が採用されている。エアサスペンションはハイエンドモデルに限定されるものの、特にプレミアムICE/EV SUVにおいて、OEMが快適性と適応型減衰を優先する傾向から普及が進んでいる。ピックアップトラックでは、フロントサスペンションはダブルウィッシュボーン(75~80%)とマクファーソン(15~20%)が主流である一方、リアサスペンションはリーフスプリング(70%以上)とマルチリンク(20~25%)が採用されており、この構成は軽作業用途における耐久性と乗り心地への需要の高まりによって決定されている。

電動化・コネクティッド化・高級車化の流れに牽引され、自動車サスペンション市場は急速に進化している。アクティブサスペンション、エアサスペンション、適応型ダンピング技術などの先進サスペンションシステムは、乗り心地、操縦精度、エネルギー効率の向上に不可欠となりつつある。電気自動車(EV)のアーキテクチャではバッテリー重量の増加とシャーシダイナミクスの変化が生じるため、OEMメーカーは軽量素材、電子制御システム、モジュラーサスペンションプラットフォームへの投資を拡大し、性能と航続距離最適化のバランスを図っている。こうした革新は、次世代車両開発における重要な差別化要素としてサスペンション設計を変革している。

顧客の顧客に影響を与えるトレンドと変革

自動車サスペンション市場における需要の変化と新興トレンドは、OEMおよびティア1サプライヤーに直接影響を与えます。車両の快適性、ハンドリング、安全性、エネルギー効率を向上させる軽量で耐久性のある高性能サスペンションシステムへの注目が高まっています。こうした変化はバリューチェーン全体に波及し、原材料サプライヤー、部品メーカー、OEMに影響を与えます。その結果、アクティブダンピング、エアサスペンション、マルチリンク構造、ソフトウェア制御式適応システムなどの革新的ソリューションの収益源を形成し、成長機会を創出しています。

主要企業・市場シェア

市場エコシステム

エコシステムマッピングは、自動車サスペンション市場の主要プレイヤー(主に原材料サプライヤー、部品メーカー、自動車OEM、アフターマーケットサプライヤー)を明らかにします。自動車サスペンション市場の主要プレイヤーには、Continental AG(ドイツ)、ZF Friedrichshafen AG(ドイツ)、ThyssenKrupp AG(ドイツ)、KYB株式会社(日本)、Tenneco Inc.(米国)などが挙げられる。

地域別

予測期間中、アジア太平洋地域が世界の自動車サスペンション市場で最大の地域となる見込み

アジア太平洋地域は、高い自動車生産能力、主要OEMメーカーの強力な存在感、中国・インド・東南アジアにおける自動車販売の急増に牽引され、世界最大の自動車サスペンション市場を形成している。中産階級の所得増加、都市化、快適性に対する消費者期待の変化が、マルチリンク式やエアサスペンションを含む先進サスペンションシステムへの需要を促進している。ただし、これらのシステムの高コストが普及を制限している。中国は、大規模な乗用車セクターとパンデミック後の生産回復の強さから、この市場におけるリーダーの地位を維持している。一方、インドは経済回復と乗用車需要の増加に支えられ、最も急速に成長している市場である。アジア太平洋地域の優位性は、OEMのコスト優位性、充実した現地生産能力、そして広大で多様な消費者基盤によってさらに支えられている。

自動車サスペンションシステム市場:企業評価マトリックス

自動車サスペンション市場マトリックスでは、ZF(ドイツ)(スター)が、あらゆる車種に対応したパッシブ、セミアクティブ、アクティブサスペンションシステムを網羅する包括的なポートフォリオと強力なグローバルプレゼンスで主導的立場にある。ベンテラー(オーストリア)(新興リーダー)は、EVやSUV向けに特化した先進的な電子制御ダンパーと軽量サスペンションモジュールで存在感を高めている。

主要市場プレイヤー

ZF Friedrichshafen AG

Tenneco Inc.

Magna International Inc.

HYUNDAI MOBIS

Dana Incorporated

Continental AG

BWI Group

KYB Corporation

HL Mando Corporation

【目次】

1

はじめに

37

2

調査方法論

43

3

エグゼクティブサマリー

58

4

プレミアムインサイト

63

5

市場概要

プレミアムSUVの需要とスマートサスペンションの統合が、自動車市場のダイナミクスに変革的な成長をもたらしている。

69

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

プレミアムSUVおよびピックアップトラックの需要増加

5.2.1.2

車両・乗員安全および排出ガス規制の圧力

5.2.2

抑制要因

5.2.2.1

サスペンションシステムの高コスト化

5.2.3

機会

5.2.3.1

ADASおよびSDVSとのスマート/コネクテッドサスペンションシステムの統合

5.2.3.2

現地生産とサプライチェーンの機会

5.2.4

課題

5.2.4.1

電気自動車におけるサスペンション重量と航続距離効率のバランス

5.3

未充足ニーズと空白領域

5.4

相互接続された市場とクロスセクターの機会

5.5

ティア1/2/3プレーヤーによる戦略的動き

6

顧客環境と購買行動

自動車市場における購買決定を形作るステークホルダーの影響力と収益性の推進要因を明らかにする。

78

6.1

意思決定プロセス

6.2

主要ステークホルダーと購買評価基準

6.2.1

購買プロセスにおける主要ステークホルダー

6.2.2

購買基準

6.3

導入障壁と内部課題

6.4

市場収益性

6.4.1

収益可能性

6.4.2

コストの動向

7

規制環境

主要機関と地域ごとの安全基準に関する知見を基に、複雑なグローバル規制をナビゲートする。

83

7.1

規制環境

7.1.1

規制機関、政府機関、その他の組織

7.1.2

グローバル安全規制

8

テクノロジー、特許、デジタル、AI導入による戦略的変革

AIと特許を活用し、最先端の適応技術で自動車サスペンションを革新する。

90

8.1

特許分析

8.1.1

はじめに

8.1.1.1

方法論

8.1.1.2

文書タイプ

8.1.1.3

知見

8.1.1.4

特許の法的状況

8.1.1.5

管轄分析

8.1.1.6

主要出願人

8.1.1.7

特許リスト

8.2

技術分析

8.2.1

主要技術

8.2.1.1

アクティブおよびセミアクティブサスペンションシステム

8.2.1.2

インホイールサスペンション技術

8.2.2

補完技術

8.2.2.1

ADASとセンサーフュージョン統合

8.2.3

隣接技術

8.2.3.1

軽量材料と積層造形技術

8.2.3.2

回生式サスペンションシステム

8.3

技術/製品ロードマップ

8.4

将来の応用分野

8.5

AI/ジェネレーティブAIが自動車サスペンション市場に与える影響

8.5.1

AI導入の主要ユースケースと市場潜在性

8.5.2

自動車サスペンション開発におけるベストプラクティス

8.5.3

自動車サスペンション市場:生成AI導入に関するケーススタディ

8.5.4

相互接続された隣接市場エコシステムと市場プレイヤーへの影響

8.5.5

自動車サスペンション市場における生成AI導入に対する顧客の準備状況

8.6

成功事例と実世界での応用例

8.6.1

ZFフリードリヒスハーフェン:AI駆動型適応ダンパーキャリブレーション

8.6.2

KYB株式会社:電子制御ダンパーの予知保全

8.6.3

日立アステモ:電気油圧式アクチュエータの最適化

8.6.4

コンチネンタル:センサー統合型スマートエアスプリング

8.7

地域別自動車サスペンションのホットスポットとローカリゼーションの動向

8.8

自動車サスペンション部品におけるサプライチェーンリスク

8.9

サスペンション調達を形作る政策動向

8.10

次世代サスペンションシステムのコスト推移

8.11

EV向け部品表における自動車サスペンションシステムの構成比(2025年対2032年)

8.12

サスペンション調達モデル:複数サプライヤー対自社設計

8.13

今後の車両発売とサスペンションシステムに対する将来の需要

9

業界動向

電気自動車の成長が地政学的貿易変動の中でグローバル自動車サプライチェーンを再構築する。

113

9.1

マクロ経済指標

9.1.1

はじめに

9.1.2

GDPの動向と予測

9.1.3

世界の電気自動車産業の動向

9.1.4

世界の自動車・輸送産業の動向

9.2

エコシステム分析

9.2.1

原材料サプライヤー

9.2.2

部品メーカー

9.2.3

システムインテグレーター/サスペンションメーカー

9.2.4

OEM組立

9.2.5

アフターマーケットおよび交換部品プロバイダー

9.3

サプライチェーン分析

9.4

価格分析

9.4.1

地域別軽自動車サスペンションシステムの平均販売価格

9.4.2

地域別トラックサスペンションアーキテクチャタイプの平均販売価格

9.4.3

地域別自動車サスペンションOE部品平均販売価格

9.5

顧客ビジネスに影響を与えるトレンドと混乱要因

9.6

投資と資金調達シナリオ

9.7

主要カンファレンス&イベント(2025-2026年)

9.8

貿易分析

9.8.1

輸出シナリオ

9.8.2

輸入シナリオ

9.8.3

貿易制限

9.8.4

米中輸出禁止措置

9.8.5

EU補助金競争

9.8.6

現地化政策が調達に与える影響

9.8.7

CXOの優先事項

9.9

事例分析

9.9.1

リンクとボルボのエンジニアリングチームが共同で独自アプリケーションを開発し、燃料節約効果を検証

9.9.2

米国ヘンドリクソン社の従業員がサスペンションシステムのCREO CAD形状データをインポート

9.9.3

コンチネンタルAGが耐熱温度に耐えるHITEMPエアスプリングを開発

9.10

米国関税の影響

9.10.1

はじめに

9.10.2

主要関税率

9.10.3

価格影響分析

9.10.4

地域/国別への影響

9.10.5

最終用途産業への影響

10

アクティブサスペンション市場、作動方式別

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数単位) | 13のデータ表

138

10.1

はじめに

10.2

油圧作動式アクティブサスペンション

10.2.1

油圧式サスペンションシステムは従来のコイルスプリングをエアスプリングに置き換える

10.3

電子作動式アクティブサスペンション

10.3.1

技術的進歩が電子作動式アクティブサスペンションシステムの必要性を促進する

10.4

主要産業インサイト

11

自動車サスペンションアフターマーケット(部品別)

市場規模と成長率予測分析(2032年まで、百万米ドルおよび数量単位) | 28のデータ表

145

11.1

はじめに

11.2

ショックアブソーバー

11.2.1

ショックアブソーバーは、継続的な減衰サイクルによる自然摩耗のため、最も頻繁に交換されるサスペンション部品の一つである

11.3

ストラット

11.3.1

車両販売台数の増加がストラット需要を押し上げる

11.4

ボールジョイント

11.4.1

ボールジョイントはフロントサスペンションに普遍的に使用される

11.5

リーフスプリング

11.5.1

重い負荷を処理するリーフスプリングの能力が需要を牽引する

11.6

コントロールアーム

11.6.1

アルミおよびハイブリッド複合材製コントロールアームが、OE仕様に適合する軽量代替品として普及拡大へ。

11.7

コイルスプリング

11.7.1

コイルスプリングはサスペンションシステムにおいて最大可動域を実現。

11.8

主要産業インサイト

12

自動車サスペンション市場(構造別)

2032年までの市場規模・成長率予測分析(百万米ドル・数量単位)|33のデータ表

158

12.1

はじめに

12.2

マクファーソンストラット

12.2.1

コスト効率とシンプルな設計により、マクファーソンストラットは乗用車に適している

12.3

ダブルウィッシュボーン

12.3.1

複雑な設計と高コストにより、ダブルウィッシュボーンは高級車に適している

12.4

マルチリンク

12.4.1

マルチリンクサスペンションは優れた乗り心地と操縦性を提供する

12.5

ツイストビーム/トーションビーム

12.5.1

ツイストビーム/トーションビームサスペンションの需要は経済車に限定される

12.6

リーフスプリング

12.6.1

リーフスプリングは高い積載能力のため大型トラックで好まれる

12.7

エアサスペンション

12.7.1

キャビン快適性・制御性・安定性への需要増加が市場を牽引

12.8

主要産業インサイト

13

自動車サスペンション市場(システム別)

市場規模と成長率予測分析(2032年まで、百万米ドルおよび台数単位)|16のデータ表

175

13.1

はじめに

13.2

パッシブ

13.2.1

マッファーソンストラットとダブルウィッシュボーンは乗用車において最も一般的に使用されるパッシブシステムである

13.3

セミアクティブ

13.3.1

高性能車への需要増加がセミアクティブシステム市場を牽引

13.4

アクティブ

13.4.1

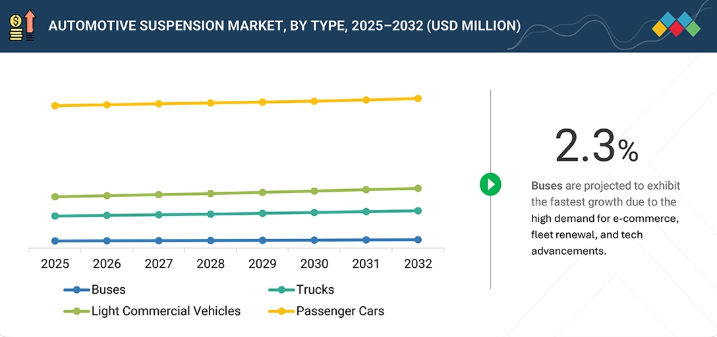

バス向けアクティブエアサスペンションシステム需要の増加が市場を牽引

13.5

主要産業インサイト

14

自動車サスペンション市場(車種別)

2032年までの市場規模・成長率予測分析(百万米ドル・台数単位)|20のデータ表

184

14.1

はじめに

14.2

乗用車

14.2.1

乗用車におけるマクファーソンストラットの使用が市場を牽引する要因となる。

14.3

LCV(小型商用車)

14.3.1

マルチリンク構造への需要がLCVサスペンション市場を牽引する要因となる。

14.4

トラック

14.4.1

主要地域におけるトラック使用の増加がリーフスプリングサスペンションの需要を牽引する

14.5

バス

14.5.1

エアサスペンションが乗客に最高の快適性を提供する

14.6

主要産業インサイト

15

自動車サスペンションOE市場(部品別)

2032年までの市場規模・成長率予測分析(百万米ドル・数量単位) | 40のデータ表

194

15.1

はじめに

15.2

コイルスプリング

15.3

エアスプリング

15.4

ショックアブソーバー

15.5

ストラット

15.6

コントロールアーム

15.7

ゴムブッシュ

15.8

リーフスプリング

15.9

リンクスタビライザー/スウェイバー

15.10

ボールジョイント

15.11

主要産業インサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 2511

- 世界の医療用人材派遣市場(2026年~2033年):サービス別(旅行看護師人材派遣、日給制看護師人材派遣、臨時看護師人材派遣、医療関連職人材派遣)、用途別(病院、診療所、外来施設)、地域別

- クラウドファンディングの世界市場規模調査、タイプ別(株式型クラウドファンディング、負債型クラウドファンディング)、用途別(食品・飲料、テクノロジー、メディア)、地域別予測:2022-2032年

- 4-エトキシ-1,1,1-トリフルオロ-3-ブテン-2-ワンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 牛肉・子牛肉市場:グローバル予測2025年-2031年

- ユニット式カーテンウォール装置の世界及び日本市場2026年:種類別(単層、二重層)

- ケミカルインジケーターストリップの世界市場2025:種類別(1級、4級、5級、6級、その他)、用途別分析

- 北アメリカの対ドローン市場規模は2025年に17億9000万ドル、2030年までにCAGR 23.8%で拡大する見通し

- 石タイル床材の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のtert-ブチルジメチルシリルクロリド市場

- トリフェニルエチレンの世界市場

- エコツーリズム市場レポート:旅行者タイプ(単独、グループ)、年齢層(X世代、Y世代、Z世代)、販売チャネル(旅行代理店、ダイレクト)、地域別 2024-2032

- 産業用凝集剤の世界市場2025:種類別(有機凝固剤、無機凝固剤)、用途別分析