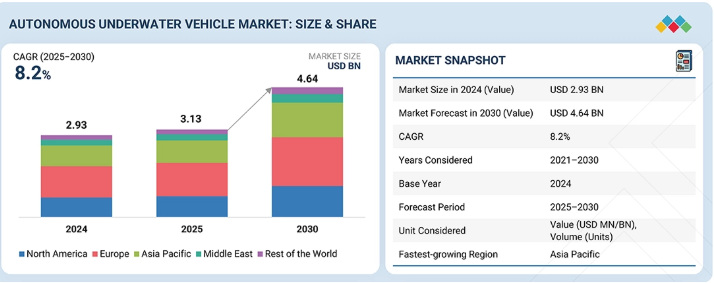

自律型水中車両の世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

市場概要

自律型水中車両(AUV)市場は、2025年の31億3,000万米ドルから2030年までに46億4,000万米ドルに達し、年平均成長率(CAGR)は8.2%と予測される。数量ベースでは、2025年の997台から2030年までに1,424台へ成長する見込みである。この成長は、防衛監視、海洋エネルギー検査、深海調査、高度な自律マッピング任務におけるAUVの採用拡大によって牽引されている。

主なポイント

欧州自律型水中車両市場は2024年に38.3%のシェアを占めた。

大型セグメントは予測期間中に8.8%という最高CAGRを記録すると予想される。

軍事・防衛セグメントは予測期間中、支配的な地位を維持すると見込まれる。

サーブAB、HII、コングスベルグは、高い市場シェアと製品展開により、世界の自律型水中車両市場における主要プレイヤーとして特定された。

自律型水中車両市場は、防衛監視、海洋インフラ点検、深海調査における自律システムの採用拡大を背景に、着実な成長を遂げている。エネルギーシステム、センシング技術、AI搭載ナビゲーションの進歩が、任務遂行能力をさらに強化し、市場拡大を加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

自律型水中車両市場における顧客の顧客への影響は、海軍監視、海洋インフラ点検、深海調査におけるニーズの高まりによって推進され、エンドユーザーをより自律的でデータ豊富な水中運用へと導いている。長距離航続ミッション、AI搭載航法、デジタル監視への重点化が進み、運用効率が再構築される中、先進的なAUVプラットフォームとミッションシステムへの需要が高まっている。

主要企業・市場シェア

市場エコシステム

自律型水中車両(AUV)市場のエコシステムは、Kongsberg, Saab AB, Teledyne, HII, and Boeing, supported by specialized innovators like MSubs, Eelume、Graal Techといった専門的イノベーターが支援する。これらのプレイヤーは、先進的なセンサー、推進システム、自律ソフトウェアを統合し、防衛、洋上エネルギー、海洋研究向けにミッション対応のAUVプラットフォームを提供している。メーカー、サブシステムサプライヤー、エンドユーザー間の連携が継続的なイノベーションを推進し、水中領域における運用要件の拡大を支えている。

地域

予測期間中、アジア太平洋地域がAUV市場で最も急速に成長

アジア太平洋地域は予測期間中、防衛分野における自律型水中システムの調達増加、大規模洋上風力・石油プロジェクト、沿岸監視・環境モニタリングでのAUVの広範な活用を背景に、最高CAGRを記録すると見込まれる。主要経済圏における政府主導の海洋研究プログラムの強化もこの勢いを後押ししている。

自律型水中車両市場:企業評価マトリックス

自律型水中車両(AUV)市場では、HII(スター)が海軍および戦略的潜水任務で広く配備されている大型クラスおよび防衛グレードAUVの堅牢なポートフォリオを背景に、大幅な市場シェアと幅広い製品展開で主導的立場にある。一方、Teledyne(新興リーダー)は、調査精度と海底データ取得を向上させる先進的なセンサー駆動型AUVプラットフォームおよびミッション特化システムを通じて地位を強化している。

主要市場プレーヤー

Kongsberg (Norway)

Saab AB (Sweden)

BAE Systems (UK)

Exail Technologies (France)

Saipem S.p.A (Italy)

Teledyne Technologies Incorporated (US)

HII (US)

General Dynamics Corporation (US)

Boeing (US)

Lockheed Martin Corporation (US)

Kawasaki Heavy Industries, Ltd. (Japan)

TKMS (Germany)

L3Harris Technologies, Inc. (US)

Boston Engineering (US)

Sonardyne (UK)

Xylem (US)

International Submarine Engineering Limited (Canada)

Northrop Grumman (US)

【目次】

1

はじめに

39

2

エグゼクティブサマリー

44

3

プレミアムインサイト

49

4

市場概要

競合層全体における未開拓の市場機会と戦略的シフトを特定する。

52

5

業界動向

関税変動とエコシステム動態がAUV業界とグローバル貿易戦略を再構築する仕組みを解明する。

60

5.1

エコシステム分析

5.1.1

主要企業

5.1.2

民間・中小企業

5.1.3

エンドユーザー

5.2

バリューチェーン分析

5.2.1

コンセプトと研究

5.2.2

部品・材料開発

5.2.3

AUV製造工程

5.2.4

システム統合・検証工程

5.2.5

運用後サービス

5.3

2025年米国関税

5.3.1

概要

5.3.2

主要関税率

5.3.3

価格影響分析

5.3.4

国・地域への影響

5.3.4.1

米国

5.3.4.2

欧州

5.3.4.3

アジア太平洋地域

5.3.5

最終用途産業への影響

5.3.5.1

軍事・防衛

5.3.5.2

石油・ガス

5.3.5.3

環境保護・監視

5.3.5.4

海洋学

5.3.5.5

考古学・探査

5.3.5.6

捜索・救助活動

5.4

貿易分析

5.4.1

輸入シナリオ(HSコード900630)

5.4.2

輸出シナリオ(HSコード900630)

5.5

事例研究分析

5.5.1

セルラーロボティクス:防衛任務用ガーディアンAUV

5.5.2

富士通と国立海洋研究所:デジタルツイン水中監視

5.5.3

オーストラリア経済加速器とシドニー大学:海洋インフラ評価のための自律型水中無人機(SOVEREIGN AUV)

5.6

主要会議・イベント

5.7

総所有コスト(TCO)

5.8

投資・資金調達シナリオ

5.9

価格分析

5.9.1

平均販売価格の推移(種類別)

5.9.2

平均販売価格の推移(地域別)

5.10

数量データ

5.11

運用データ

5.12

部品表

5.13

マクロ経済見通し

5.13.1

はじめに

5.13.2

GDP動向と予測

5.13.3

世界の水中車両産業の動向

5.13.4

世界の海洋産業の動向

5.14

ビジネスモデル

5.14.1

直接販売モデル

5.14.2

リース/AUVサービスモデル(AUV-as-a-Service)

5.14.3

データサービスモデル(Data-as-a-Service:DAAS)

5.14.4

建設・運営・譲渡モデル(Build–Operate–Transfer:BOT)

5.14.5

共同研究開発/共同開発モデル

5.14.6

サブスクリプション/ソフトウェアライセンスモデル

5.14.7

ターンキー統合ソリューションモデル

6

技術的進歩、AI駆動型インパクト、特許、イノベーション、および将来の応用

AI駆動型海洋技術は、画期的な革新により水中航行、データ転送、防衛を革新する。

91

6.1

主要技術

6.1.1

ドップラー速度計

6.1.2

光ファイバージャイロスコープベース慣性航法装置

6.1.3

超短基線音響測位システム

6.1.4

長基線音響測位システム

6.2

補完技術

6.2.1

水中音響ビーコンネットワーク

6.2.2

水上-陸上間転送用光ファイバーデータリンク

6.2.3

大容量データストレージモジュール

6.3

技術ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

AI/汎用AIの影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

ベストプラクティス

6.6.3

AI導入事例研究

6.6.4

相互接続エコシステムと市場プレイヤーへの影響

6.6.5

クライアントのAI/ジェネレーティブAI導入準備度

6.7

メガトレンドの影響

6.7.1

ビッグデータと海洋インテリジェンスプラットフォーム

6.7.2

クラウドとエッジコンピューティングの統合

6.7.3

ジェネレーティブAIとデジタルツインエコシステム

6.7.4

IoTを活用した海事接続性

7

持続可能性と規制環境

世界的な持続可能性規制と基準をナビゲートし、効果的な炭素削減とエコイノベーションを推進する。

107

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

炭素影響削減

7.2.2

エコアプリケーション

7.3

認証、表示、およびエコ基準

8

顧客環境と購買行動

業界横断的な購買基準を形成する、満たされていないニーズと意思決定に影響を与える要因を特定する。

115

8.1

意思決定プロセス

8.2

購買ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

9

自律型水中車両市場、タイプ別(市場規模と2030年までの予測 – 価値、百万米ドル、数量、台数)

2030年までの市場規模と成長率予測分析(百万米ドルおよび数量) | 12のデータ表

120

9.1

はじめに

9.2

浅海域(<100m)

9.2.1

沿岸監視および狭海域における機雷対策任務の支援

9.2.2

ユースケース:極浅海域機雷対策任務向けコングスベルグ社製REMUS-100

9.2.3

マイクロ/小型

9.2.4

ミニ

9.3

中型(100~1,000m)

9.3.1

科学・産業用海底ミッションにおける航続距離とペイロードの橋渡し

9.3.2

ユースケース:完全自律ミッション向けMBARI海底マッピング深海対応調査車両

9.4

大型(1,000m超)

9.4.1

長距離・モジュラーミッションを実現する高積載能力機体

9.4.2

ユースケース:モジュラーミッションパッケージ向けボーイング社製オルカ機体

9.4.3

深海

9.4.4

大型排水量機体

9.4.5

超大型機体

10

自律型水中機(AUV)市場:形状別(市場規模と2030年までの予測-金額:百万米ドル、数量:台数)

2030年までの市場規模と成長率予測分析(百万米ドル、台数)|データ表4点

128

10.1

はじめに

10.2

魚雷型

10.2.1

流体力学的安定性による深海航続時間の最適化

10.3

層流ボディ

10.3.1

流れ最適化船体設計によるエネルギー効率の向上

10.4

流線形矩形スタイル

10.4.1

産業用タスクにおけるペイロードモジュラー性と運用安定性のバランス

10.5

マルチハル

10.5.1

マルチセンサー水中ミッションにおけるペイロード柔軟性と冗長性の拡大

11

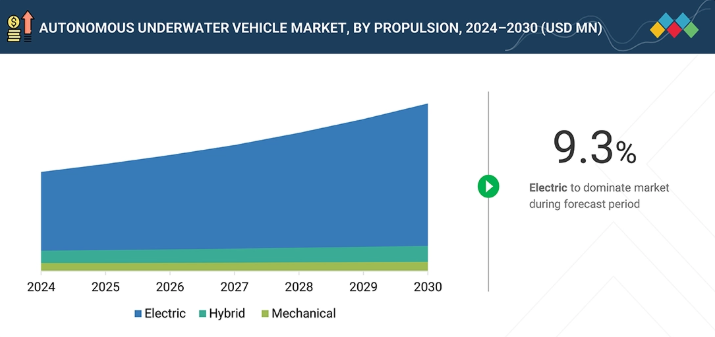

推進方式別自律型水中車両市場(市場規模と2030年までの予測-金額、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル)|2つのデータ表

132

11.1

はじめに

11.2

電気

11.2.1

高エネルギー密度・低メンテナンスAUV運用への燃料転換を推進する技術動向

11.2.2

ユースケース:長期ミッション向けSAFT/MATHEWS製REMUSシリーズリチウムイオン電池システム

11.3

機械

11.3.1

エネルギー中立推進による持続的海洋観測の実現

11.3.2

ユースケース:沿岸プログラム向け浮力エンジンと翼を備えた長距離航続型テレダイン社製スロカムG3グライダー

11.4

ハイブリッド

11.4.1

水素と燃料電池の統合による深海ミッションの持続時間拡大

11.4.2

ユースケース:初期型PEM燃料電池AUVプロトタイプは、金属水素化物タンクに貯蔵された水素を用いて推進に約4kWを供給

12

自律型水中車両(AUV)市場:システム別(市場規模と2030年までの予測-金額ベース、百万米ドル)

2030年までの市場規模・成長率予測分析(百万米ドル)|20のデータ表

136

12.1

はじめに

12.2

衝突回避

12.2.1

先進ソナーと浮力システムの統合がAUVの自律性とミッション安全性を向上させる

12.2.2

前方探知ソナー

12.2.3

その他

12.3

通信・ネットワーク

12.3.1

ハイブリッド音響-光リンクへの移行がリアルタイム水中接続性を強化する

12.3.2

水中音響通信

12.3.3

海底無線光通信

12.3.4

水上 RF および Wi-Fi 通信

12.3.5

衛星通信

12.3.6

その他

12.4

航法および誘導

12.4.1

精密航法技術が深海AUVミッションの精度と自律性を推進する

12.4.2

慣性航法及び推測航法

12.4.2.1

慣性航法

12.4.2.2

コンパス航法

12.4.2.3

その他

12.4.3

音響航法

12.4.4

その他

12.5

推進・移動性

12.5.1

電気駆動モジュラー推進システムへの移行がAUVの耐久性と効率性を向上させる

12.5.2

推力発生

12.5.2.1

推進モーター

12.5.2.2

スラスター

12.5.2.3

その他

12.5.3

運動・制御アクチュエーション

12.5.3.1

フィン制御アクチュエーター

12.5.3.2

サーボ/リニア電気機械式アクチュエータ

12.5.4

浮力及び垂直運動

12.5.4.1

ポンプモーター

12.5.4.2

可変浮力システム

12.5.4.3

その他

12.5.5

その他

12.6

ペイロード及びセンサー

12.6.1

深海マッピングから気候モニタリングへのAUV能力の拡張

12.6.2

音響イメージング及びマッピングペイロード

12.6.2.1

サイドスキャンソナーイメージャー

12.6.2.2

マルチビームエコーサウンダー

12.6.2.3

合成開口ソナー

12.6.2.4

海底プロファイラー

12.6.2.5

その他

12.6.3

光学イメージングペイロード

12.6.3.1

高解像度デジタルスチルカメラ

12.6.3.2

デュアルアイカメラ

12.6.3.3

その他

12.6.4

環境・海洋観測センサーペイロード

12.6.4.1

CTD センサー

12.6.4.2

生物地球化学センサー

12.6.4.3

音響ドップラー流速プロファイラー

12.6.5

その他

12.7

シャーシ

12.7.1

軽量かつ耐圧性に優れたシャーシ材料の革新による構造効率の向上

12.7.2

金属合金船体

12.7.3

繊維強化複合材

12.7.4

その他

12.8

動力・エネルギー

12.8.1

高密度エネルギー貯蔵と効率的な電力変換技術の進歩によるAUVミッション持続時間の延長

12.8.2

エネルギー貯蔵

12.8.2.1

バッテリーモジュール

12.8.2.2

耐圧型海底バッテリーシステム

12.8.2.3

スーパーキャパシタ

12.8.3

電力管理・分配システム

12.8.3.1

BMS(バッテリー管理システム)

12.8.3.2

DC/DCコンバータ

12.8.3.3

バスバー

12.8.3.4

その他

12.8.4

その他

12.9

その他のシステム

13

自律型水中車両市場(速度別)(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

2030年までの市場規模と成長率予測分析(百万米ドル)| 2つのデータ表

155

13.1

はじめに

13.2

<5ノット

13.2.1

ミッション持続時間とデータ安定性の向上

13.3

>5ノット

13.3.1

運用効率と水中迅速対応能力の向上

14

自律型水中車両(AUV)市場、コスト別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

市場規模と成長率予測分析

158

14.1

はじめに

14.2

低コスト

14.2.1

調査活動の普及促進と水中参加の拡大

14.3

スタンダード

14.3.1

信頼性の高い海底ミッションのための性能とコストのバランス

14.4

ハイエンド

14.4.1

深海能力の向上と複雑な水中作業の支援

15

自律型水中車両(AUV)市場、用途別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

市場規模と成長率予測分析(2030年まで、単位:百万米ドル) | データ表8点

161

15.1

はじめに

15.2

軍事・防衛

15.2.1

海上監視と脅威検知の強化

15.2.2

国境警備・監視

15.2.3

対潜水艦戦

15.2.4

密輸・密輸品監視対策

15.2.5

環境評価

15.2.6

機雷対策識別

15.3

石油・ガス

15.3.1

海底資産の健全性向上と検査効率化

15.3.2

パイプライン調査

15.3.3

地球物理調査

15.3.4

残骸/除去調査

15.3.5

ベースライン環境評価調査

15.4

環境保護・モニタリング

15.4.1

海洋資源管理および汚染防止の支援

15.4.2

生息地調査

15.4.3

水質サンプリング

15.4.4

漁業調査

15.4.5

緊急対応

15.5

海洋学

15.5.1

海洋データ収集と気候観測の推進

15.6

考古学および探査

15.6.1

水没遺跡の特定および記録の実現

15.7

捜索および救助活動

15.7.1

水中物体の検出および回収計画の強化

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 3671

- 世界の分子細胞遺伝学市場規模/シェア/動向分析レポート:製品別、技術別、用途別(~2030年)

- 電気鋼板の世界市場(~2031):種類別、用途別、最終用途別、地域別

- 血管形成術用バルーンの世界市場規模は2031年までにCAGR 3.5%で拡大する見通し

- S-メチルイソチオウレアヘミスルフェートの世界市場

- 航空宇宙向け先進複合材料の世界市場

- 超硬ブレードの世界市場2025:種類別(超硬ホットソーブレード、超硬リングソーブレード)、用途別分析

- 世界のp-トシルクロライド市場

- アジア太平洋地域のデジタルコックピット市場(2025 – 2032):機器別、用途別、車種別、EV種類別、ディスプレイ種類別、ディスプレイサイズ別、国別分析レポート

- データセンターラックの世界市場規模調査:コンポーネント別(ソリューション、サービス)、ラックタイプ別(オープンフレーム、キャビネット)、ラック高さ別、ラック幅別、データセンター規模別(中小規模データセンター、大規模データセンター)、業種別、地域別予測:2022-2032年

- 世界のスルホローダミンB市場

- ミサイル

- 摩擦帯電式触覚センサーの世界及び日本市場2026年:種類別(高分子系センサー、金属系センサー、炭素系センサー、ハイブリッド複合センサー)