世界の神経血管デバイス市場(2025 – 2030):疾患病理別、虚血性脳卒中別、エンドユーザー別分析レポート

市場概要

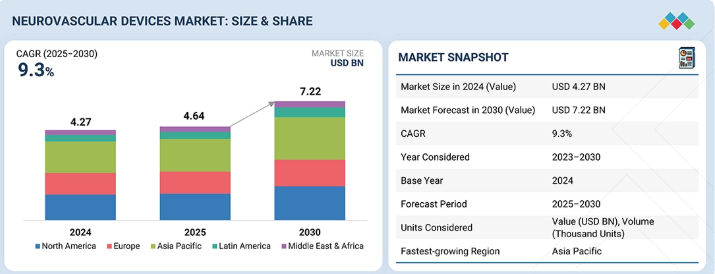

世界の神経血管デバイス市場は、予測期間中に年平均成長率(CAGR)9.3%で成長し、2025年の46億4,000万米ドルから2030年には72億2,000万米ドルに達すると予測されている。市場成長の主な要因は、高齢化、高血圧、喫煙、運動不足などの要因によって影響を受ける神経血管疾患の有病率である。これにより、効果的なモニタリングと治療のための先進的なツールへの需要が大幅に増加している。脳卒中、脳動脈瘤、動静脈奇形などの疾患の発生率が高まるにつれ、タイムリーな診断と低侵襲的処置の必要性も高まっている。

主なポイント

疾患病理別

疾患病理に基づき、世界の神経血管デバイス市場は5つの主要セグメントに分類される:脳動脈瘤、虚血性脳卒中、頸動脈狭窄症、動静脈奇形・瘻、その他の疾患病理。脳動脈瘤セグメントが最大の市場シェアを占めた。脳動脈瘤の高発生率は、生活習慣、生理的要因、遺伝的要因に起因する。慢性高血圧、喫煙、動脈硬化は血管壁の脆弱化に大きく寄与し、飲酒や座りがちな生活習慣などの生活様式は血管への負担を増大させる。年齢と性別も重要であり、中年層と女性はより高いリスクに直面する。さらに、動脈瘤の家族歴や特定の遺伝性疾患を持つ者はこれらの状態を発症する可能性が高く、遺伝的要因が主要な基盤要因であることを示している。

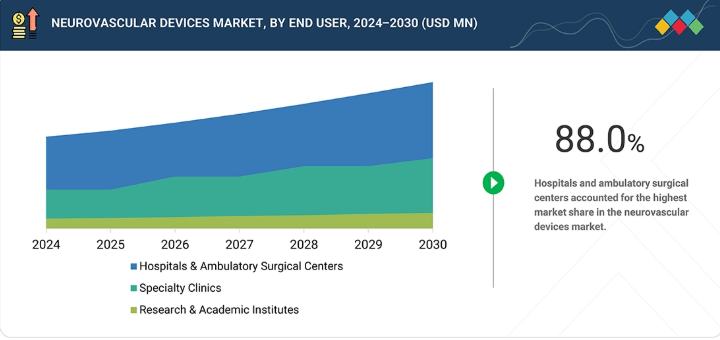

エンドユーザー別

エンドユーザーに基づき、世界の神経血管デバイス市場は以下のカテゴリーに分類される:病院・外科センター、外来診療センター、研究所、学術機関。このうち病院・外科センターセグメントが最大の市場シェアを占めると予測される。これらの施設は最新の診断ツールと高度な訓練を受けた医療チームを有し、脳卒中、動脈瘤、血管奇形などの重篤な状態に対応できる。病院・外科センターは迅速かつ専門的な治療を提供し、時間的制約のある状況ではこれが極めて重要となる。継続的なモニタリング、リハビリテーションサービス、合併症管理を提供する能力により最良の患者転帰を確保し、市場をリードしている。

地域別

世界の神経血管デバイス市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に区分される。このうち2024年時点で、北米が神経血管デバイス業界で最大の市場シェアを占めた。北米は、地域固有の複数の要因に牽引され、神経血管デバイスの最大市場であり続けている。同地域は高度な医療技術への広範なアクセスを可能とする整備された医療インフラの恩恵を受けており、脳卒中、動脈瘤、動静脈奇形などの神経血管疾患の早期診断と効果的な治療を実現している。高血圧、肥満、喫煙などの生活習慣に関連するリスク要因の高い有病率は神経血管疾患の発生率を増加させ、治療オプションへの需要を押し上げている。さらに、北米には主要な医療機器メーカーや研究機関が集積しており、継続的な技術革新と新技術の迅速な導入を促進している。脳神経外科医やインターベンショナルラジオロジストを含む熟練医療専門家の存在も、最先端の神経血管治療法の普及を支えている。有利な償還政策と、早期介入・低侵襲治療に関する患者・医師の強い意識も、治療件数の増加を後押ししている。

競争環境

主要市場プレイヤーは、製品発売、提携、買収など有機的・無機的戦略を採用している。Stryker(米国)、Medtronic(アイルランド)、Johnson & Johnson(米国)、テルモ株式会社(日本)、Penumbra(米国)などの主要企業は、神経血管デバイスへの需要増に対応するため製品ポートフォリオを強化し、グローバル展開を拡大している。神経血管デバイスにおける継続的な革新と技術の進歩は、急速に進化する市場においてこれらの企業が競争優位性を維持するのに貢献している。

脳卒中、脳動脈瘤、動静脈奇形などの神経血管疾患の発生率上昇が高度な診断・治療ソリューションの需要を大幅に牽引しているため、予測期間中に世界の神経血管デバイス市場は成長すると見込まれる。同時に、新興経済国における医療インフラの拡充が神経インターベンション技術の普及を促進し、専門医療の格差解消に寄与している。

顧客の顧客に影響を与えるトレンドと混乱要因

神経血管デバイス市場は、激しい競争、変化する消費者ニーズ、規制上の課題によって形作られる動的な環境下で運営されている。確立された企業と新規参入企業は市場シェア獲得のため絶えず革新を続け、これが各セグメントにおける価格圧力につながっている。同時に、原材料費、持続可能な包装、マーケティング費用の増加がメーカーに手頃な価格と収益性のバランスを模索させている。さらに、地域ごとに進化する健康規制、成分制限、表示基準が製品開発と市場参入戦略に影響を与え、企業に価格設定、ポジショニング、投資計画の再評価を促している。

主要企業・市場シェア

市場エコシステム

神経血管デバイス市場のエコシステムには、デバイスメーカー、部品サプライヤー、医療提供者、規制当局、研究機関が含まれ、これらが一体となってイノベーションと市場成長を推進している。メーカーは技術パートナーと連携し、ステントリトリーバー、塞栓コイル、フローダイバータ、吸引システム、マイクロカテーテルなどの先進製品を開発。脳卒中や動脈瘤治療における手技の精度と患者転帰を向上させている。病院、外科センター、専門神経内科クリニックが主なエンドユーザーであり、低侵襲神経インターベンション手技の普及拡大を通じて需要を増加させている。FDAを含む規制当局は製品の安全性および臨床的有効性を監督し、承認プロセスやマーケティング戦略に影響を与える。戦略的提携、政府の医療施策、継続的な研究開発投資が技術進歩をさらに促進する一方、医療研修センターや専門医学会は医師の技能向上を図り、臨床応用範囲の拡大を促し、神経血管デバイスエコシステム全体の強化に寄与している。

地域

予測期間中、アジア太平洋地域が世界神経血管デバイス市場で最も急速に成長する地域となる

世界神経血管デバイス市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域に区分される。このうちアジア太平洋地域は、予測期間中に最も急速な成長が見込まれる。アジア太平洋地域は、急速な医療の進歩と神経疾患への認識の高まりを背景に、この期間において神経血管デバイス市場で最も急速に成長する地域として台頭している。脳卒中や脳動脈瘤の発生率の上昇、高齢化人口の増加、高血圧や糖尿病などの生活習慣病関連のリスク要因が、高度な神経インターベンション治療への需要を後押ししている。中国、インド、日本などの各国政府は、病院インフラの近代化と低侵襲神経外科治療へのアクセス拡大に多額の投資を行っています。さらに、熟練医療専門家の確保、医療ツーリズムの拡大、グローバル医療機器メーカーと現地医療機関との連携が、革新的な神経血管技術の普及を加速させており、アジア太平洋地域は業界の主要な成長拠点となっています。

神経血管デバイス市場:企業評価マトリックス

神経血管デバイス市場は、ストライダー(米国)、メドトロニック(アイルランド)、ジョンソン・エンド・ジョンソン(米国)、テルモ株式会社(日本)、ペナムブラ(米国)が主導している。これらは強力なブランド評価、幅広い製品ポートフォリオ、継続的な製品革新によるものである。ストライダー(米国)とメドトロニック(アイルランド)は高品質な神経血管デバイスで業界をリードしている。これらの企業は、堅固な研究開発体制、規制順守、包括的なアフターサービスサポートによって優位性を強化し、顧客の信頼と市場リーダーシップを確保している。

主要市場プレイヤー

Stryker (US)

Medtronic (Ireland)

Johnson & Johnson (US)

Terumo Corporation (Japan)

Penumbra (US)

【目次】

はじめに

25

調査方法論

30

エグゼクティブサマリー

40

プレミアムインサイト

43

市場概要

47

- 5.1 はじめに

- 5.2 市場動向推進要因- 神経血管疾患の発生率上昇- 神経血管手術に対する医療保険適用- 新興経済国における医療インフラの拡大- 効果的な神経血管治療法への需要増加抑制要因- 熟練神経外科医の不足- 神経血管手術および関連製品の高い処置コスト機会 – 神経血管治療に関する研究開発活動の増加- 低侵襲神経外科手術への選好の高まり課題- 医療機器に対する厳格な規制承認プロセス

- 5.3 サプライチェーン分析

- 5.4 バリューチェーン分析

- 5.5 ポーターの5つの力分析 概要新規参入の脅威代替品の脅威供給者の交渉力購入者の交渉力競争の激しさ

- 5.6 規制環境 北米- 米国- カナダ 欧州 アジア太平洋- 中国- 日本- インド- 韓国

- 5.7 償還シナリオ

- 5.8 価格動向分析 主要企業別神経血管デバイス平均販売価格(2021年、米ドル) 地域/国別神経血管デバイス平均販売価格(2021年、米ドル)

- 5.9 特許分析

- 5.10 貿易分析

- 5.11 エコシステムマップ

- 5.12 症例研究分析 頭蓋内動脈瘤に対するステント補助コイリング(SAC)療法

- 5.13 2022–2023年の主要会議・イベント

- 5.14 ステークホルダーと購買基準 主要ステークホルダー

- 5.15 主要購買基準

神経血管デバイス市場、疾患病理別

74

- 6.1 はじめに

- 6.2 脳動脈瘤塞栓コイル- ベアデタッチャブルコイル- コーティングデタッチャブルコイル フローダイバーションデバイス- 新規フローダイバーションデバイスの開発に向けた研究開発活動の活発化が成長を促進 頭蓋内ステント- 広頸部頭蓋内動脈瘤治療におけるステント補助コイリングの有効性向上により採用拡大 マイクロカテーテル – 神経血管手術件数の増加と有利な償還シナリオが需要を促進 ガイドワイヤー- 脳動脈瘤手術におけるニチノール製ガイドワイヤーの利用拡大が成長を促進

- 6.3 虚血性脳卒中血栓除去デバイス – 新規血栓除去ステント開発に向けた臨床試験の増加が市場を牽引吸引・排液デバイス – 虚血性脳卒中治療向け技術先進型吸引デバイスの急速な商業化が市場を支える血管用スネア – 脳卒中治療における手技的利点の限定性が血管用スネアの採用を抑制マイクロカテーテル – 虚血性脳卒中における低侵襲治療への高い需要がマイクロカテーテルの採用を促進- マイクロガイドワイヤー:ガイドワイヤーの革新増加が成長を促進- バルーンカテーテル:バルーンカテーテルの利点に対する認識の高まりが需要を後押し

- 6.4 頸動脈狭窄症頸動脈ステント- 頸動脈インターベンション処置における頸動脈ステントの採用拡大が成長を支える塞栓防止デバイス- 頸動脈インターベンション処置中の遠位フィルター利用増加が成長を促進バルーンカテーテル- 頸動脈インターベンション処置の有効性向上のためのバルーンカテーテル選好度上昇が成長を加速

- 6.5 動静脈奇形および瘻孔液体塞栓剤-動静脈瘻孔の高い塞栓効果を提供する新規液体塞栓剤の開発が成長を支える閉塞用バルーンカテーテル-AVM治療におけるバルーンカテーテルの利用拡大が成長を支えるマイクロカテーテル – 塞栓剤との適合性向上によるマイクロカテーテル需要拡大

- 6.6 その他の疾患病態

神経血管デバイス市場:エンドユーザー別

100

- 7.1 はじめに

- 7.2 病院および外科センター 先進機器の普及による神経血管処置件数の増加が市場を牽引

- 7.3 外来診療センター ACCSが提供する運用面・経済面の利点が市場を牽引

- 7.4 研究機関・学術機関における技術的に高度な神経血管デバイス開発のための連携増加が市場成長を支える

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1310

- HFC(ハイドロフロロカーボ)冷媒の世界市場2025:メーカー別、地域別、タイプ・用途別

- ミニ変電所の世界市場2025:種類別(固定型、可動型)、用途別分析

- トリメチルピラジンナチュラルの世界市場

- 全自動シリコンフォトニクスウェハー試験装置の世界及び日本市場2026年:種類別(シングルアーム型、ダブルアーム型、3アーム型)

- バックミラーのグローバル市場規模調査:製品別(従来型、スマート)、機能別(自動調光、BSD、パワーコントロール、自動折りたたみ、ヒーター、インジケーター)、タイプ別、取り付け位置別、車種別、地域別予測:2022-2032年

- 世界の石油コークス市場規模/シェア/動向分析レポート:製品別、エンドユーザー別、地域別(~2031年)

- 世界の海底用電力ケーブル市場(2026年~2033年):電流種類(HVAC、HVDC)、電圧別、用途別(洋上風力送電ケーブル、海底連系ケーブル)、地域別

- 農機レンタルのグローバル市場規模調査、機器タイプ別(トラクター、収穫機、散布機、ベーラー、その他機器タイプ)、出力別(30HP未満、31-70HP、71-130HP、131-250HP、250HP以上)、駆動別(二輪駆動、四輪駆動)、地域別予測:2022-2032年

- エアバッグ用接着フィルムの世界及び日本市場2026年:種類別(片面粘着フィルム、両面粘着フィルム)

- 自動車V2X市場レポート:通信(車車間(V2V)、車車間インフラ(V2I)、車車間歩行者(V2P)、車車間グリッド(V2G)、車車間クラウド(V2C)、車車間デバイス(V2D))、コネクティビティ(専用近距離通信(DSRC)、セルラーV2X(C-V2X)通信)、車両タイプ(乗用車、商用車)、地域別 2024年~2032年

- チタン系複合陽極材料の世界及び日本市場2026年:種類別(ルテニウム系チタン電極、イリジウム系チタン電極、プラチナ系チタン電極)

- 世界の医薬品用ゼラチン市場規模/シェア/動向分析レポート:種類別、供給源別、機能別、用途別(~2034年)