世界の次世代がん診断機器市場(2025 – 2033):技術別、がん種別、用途別、エンドユーザー別、地域別分析レポート

市場概要

市場概要

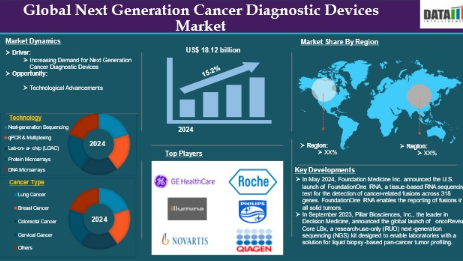

世界の次世代がん診断装置市場は2024年に181億2000万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)15.2%で成長し、2033年までに611億4000万米ドルに達すると予想される。

次世代がん診断装置(NGCD)は、分子レベルでがんを特定・特徴付けるための先進技術および手順である。これらの装置は、特に次世代シーケンシング(NGS)といった高度な手法を用いて腫瘍遺伝学に関する詳細な知見を提供し、早期発見、個別化治療計画、患者転帰の改善を可能にする。次世代がん診断装置は、がん細胞の遺伝物質を評価するためにハイスループットシーケンシング技術を利用する機器と技術の集合体である。NGSは数百万のDNA断片を同時にシーケンシング可能であり、多くの種類のがんに関連する遺伝子変異、変化、バイオマーカーの検出を可能にします。この能力は、単一または限られた遺伝子標的に焦点を当てる従来の方法と比較して、診断プロセスを大幅に強化します。

次世代がん診断装置に対する需要の増加が、予測期間における市場の成長を牽引する要因です。がん症例数の増加に伴い、がんの状態を分析しそれに応じた治療法を設計するため、がん検査およびがん腫瘍の包括的ゲノムプロファイリングの需要が高まっています。例えば、2023年1月にnih.govが発表した記事によると、2023年には米国で1,958,310件の新規がん症例と609,820件のがん死亡が発生すると予測されています。前立腺がんでは、20年間減少傾向にあった後、2014年から2019年にかけて年間3%の増加を示し、新規症例が99,000件増加した。

市場動向:推進要因と抑制要因

次世代がん診断装置への需要増加

次世代がん診断装置への需要増加は、世界的な次世代がん診断装置市場の成長における重要な要因となる見込みです。世界的な次世代がん診断装置市場は、主にがん罹患率の上昇、技術進歩、最近の製品発売と承認、戦略的提携、および人々の意識向上により、大幅な拡大が見込まれています。

がん症例数の増加に伴い、がんの状態を分析し治療法を設計するためのがん検査およびがん腫瘍の包括的ゲノムプロファイリングの需要が高まっている。したがって、がん症例数の増加は次世代がん診断装置の需要拡大につながる。さらに、世界がん研究基金によれば、非黒色腫皮膚がん(NMSC)を含む2022年のがん症例数は19,976,499件であった。NMSCを除外した場合、2022年の世界全体のがん症例数は18,741,966件に減少した。このうち男性が9,566,825件、女性が9,175,141件を占めた。さらにIARCによれば、2022年には約2,000万件の新規がん症例(非黒色腫皮膚がん[NMSC]を含む)が発生し、970万人ががん(NMSCを含む)により死亡した。推計では、男性・女性ともに生涯で5人に1人ががんを発症し、男性では9人に1人、女性では12人に1人ががんにより死亡するとされる。2022年に最も多く診断されたがんは肺がんで、新規症例数は約250万件に上り、世界全体のがん症例の8分の1(全がん症例の12.4%)を占めました。

さらに、技術の進歩により次世代遺伝子診断(NGCD)の能力が大幅に向上し、医療応用において有益なものとなっています。自動化システムと迅速なポイントオブケア検査の統合により、診断検査室の業務が簡素化され、結果報告時間の短縮と効率の向上が実現しました。例えば2024年8月、ラボ自動化とイノベーションの世界的リーダーであるベックマン・コールター・ライフサイエンスは、DNAシーケンシングとアレイベース技術の大手イルミナと提携し、より少ない操作ポイントで迅速な結果を提供する有望な新がん研究アプローチを提案した。ベックマン・コールター・ライフサイエンスの「イルミナ TruSight Oncology 500 DNA/RNA テスト(Biomek NGeniuS システム用)」は、腫瘍サンプルの包括的ゲノムプロファイリングを実現する革新的な自動化アプローチである。

高度な診断技術の高コスト

高度な診断技術の高コストといった要因が、次世代がん診断装置の世界市場を阻害すると予想される。こうした支出は、特に資源が限られた医療システムにおいて、普及の大きな障壁となり得る。例えば次世代シーケンシング(NGS)検査の費用は、必要な分析の複雑さや範囲によって1検査あたり1,000ドルから10,000ドルまで大きく変動する。この財政的負担は、特に医療資金が限られている低・中所得国において、医療提供者がこれらの最新診断機器への投資を躊躇させる可能性がある。さらに、次世代がん診断技術(NGCD)を導入するために必要な初期投資は膨大である。施設はNGSプラットフォームなどの高度な機器を導入する必要があり、その費用は15万ドルから50万ドルに及ぶ。こうした高コストは顧客の機器購入を制限し、市場の発展を阻害する。

市場セグメント分析

世界の次世代がん診断装置市場は、技術、がん種別、用途、エンドユーザー、地域に基づいてセグメント化されている。

次世代シーケンシングセグメントが世界の次世代がん診断装置市場シェアを支配すると予測される

次世代シーケンシング(NGS)セグメントは、がん生物学の理解と個別化治療計画の推進に不可欠な詳細な遺伝子プロファイリング能力、およびがん症例数の増加により、世界市場を牽引すると予測される。NGSは多数の遺伝子を同時に解析可能であり、正確ながん診断と治療選択に重要な稀な変異、融合遺伝子、構造的変化を特定する。

NGSセグメントの成長を支える主要な技術的進展の一つは、シーケンシングコストの著しい低下である。全ゲノムシーケンシングのコストは数万ドルから約1,000ドルまで低下し、治療応用における費用対効果が高まった。このコスト削減は、処理能力を向上させつつ運用コストを削減する改良試薬や自動化プラットフォームなど、シーケンシング技術の進歩によって実現された。さらに、バイオインフォマティクスツールの進歩によりデータ解析能力が向上し、複雑なゲノムデータの効率的な解釈が可能となった。こうした強化により、医療従事者はNGSを標準的な診断ツールとして提供できるようになり、その商業的地位をさらに固めている。

例えば2023年10月、フィリップスはイメージングバイオマーカー専門企業Quibimと提携し、磁気共鳴(MR)前立腺スクリーニングに特化した次世代AIベースの画像診断・レポートソリューションを開発した。この提携は、フィリップスの優れたMR画像技術とQuibimのAI搭載QP-Prostateソフトウェアを組み合わせることで、前立腺癌の検出と治療の改善を目的としている。主な目標は、磁気共鳴画像における前立腺のセグメンテーションを自動化することで、報告の標準化だけでなく、正確な診断と個別化治療プログラムに必要な重要な定量的知見を臨床医に提供することである。

主要企業・市場シェア

市場地域別シェア

北米は、世界的な次世代がん診断装置市場シェアにおいて重要な位置を占めると予想される

北米は、がん罹患率の上昇、技術進歩、最近の製品発売と承認、戦略的提携、意識の高まりにより、世界的な次世代がん診断装置市場で大きな割合を占めると予測される。北米におけるがん罹患率の高さも、高度な診断ソリューションへの需要増加に寄与している。がん検診と早期発見への意識向上がこの需要を促進し、医療従事者は次世代シーケンシング(NGS)やその他の先進的診断技術といった新たなソリューションの模索を迫られている。がん発生率の上昇に伴い、効果的な診断の必要性が拡大し、北米が主要市場としての地位を強化している。

例えば、米国国立衛生研究所(NIH)が2024年1月に発表した記事によると、2024年には米国で新規がん症例2,001,140件、がん死亡者数611,720人が発生すると予測されている。がん死亡率は2021年まで低下を続け、喫煙率の減少、特定がんの早期発見、補助療法および転移性がん治療の選択肢の改善により、1991年以降400万人以上の死亡を回避してきた。しかし、主要10種類のがんのうち6種類で発生率が増加しており、この成果は脅かされている。

診断プロセスへのAIや機械学習の統合といった技術的進歩も、重要な技術的成果である。AIシステムは膨大なゲノムデータを迅速かつ正確に解析し、個別化治療の選択肢を示す実用的な変異の特定を医師が支援する。次世代シーケンシング(NGS)とAIの連携はワークフローを簡素化するだけでなく、より正確な治療法を実現することで患者の転帰を改善する。例えば2023年9月、意思決定医療のリーダーであるPillar Biosciences社は、液体生検に基づく汎がん腫瘍プロファイリングを可能にする研究用限定(RUO)次世代シーケンシング(NGS)キット「oncoReveal Core LBx」の世界的発売を発表した。

アジア太平洋地域は、世界の次世代がん診断機器市場において最も急速な成長を遂げている

この拡大の主要な推進要因の一つは、アジア太平洋地域の膨大かつ拡大を続ける人口であり、これが腫瘍性疾患の発生率増加に寄与している。人口が増加するにつれて、がんリスクのある人々の数も増加し、高度な診断ツールへの需要が高まっている。中国やインドなどの国々では、生活様式の変化、都市化、高齢化により、がん発生率が異常に高くなっています。この人口動態の変化により、医療システムは早期発見と効果的な治療法の選択を優先せざるを得ず、次世代がん診断技術の導入が加速しています。

例えば米国国立衛生研究所によれば、2022年のインドにおける癌症例予測数は146万1427件(粗発生率:10万人当たり100.4)である。インドでは、9人に1人が生涯にがんを発症する可能性が高い。男性では肺がん、女性では乳がんの発症リスクが最も高い。がん症例の増加に伴い、がんの状態を分析し治療計画を立案するための検査需要と、がん腫瘍の包括的ゲノムプロファイリングの需要が高まっている。したがって、がん症例の増加がこの地域を最も急速に成長する市場としている。

競争環境

世界の次世代がん診断装置市場における主要グローバル企業は、GE HealthCare、Illumina, Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Koninklijke Philips N.V、QIAGEN、Agilent Technologies, Inc.、Abbott、Thermo Fisher Scientific Inc.、BD などです。

新興企業

PathAI、Karius、OncoOne など

主な開発

• 2024年5月、Foundation Medicine Inc. は、318個の遺伝子にわたる癌関連融合の検出のための組織ベースのRNAシーケンシング検査である FoundationOneRNA の米国での発売を発表しました。FoundationOne RNA は、すべての固形腫瘍における融合の報告を可能にし、非小細胞肺がん(NSCLC)、膵臓がん、胆管がん、肉腫、甲状腺がん、膀胱がんなどの特定のがんにおける融合の検出に有用である可能性があります。

【目次】

- 方法論と範囲

- 調査方法論

- 調査目的とレポートの範囲

- 定義と概要

- エグゼクティブサマリー

- 技術別スニペット

- がん種別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 動向

- 影響要因

- 推進要因

- 次世代がん診断装置への需要増加

- 抑制要因

- 高度な診断技術の高コスト

- 機会

- 影響分析

- 影響要因

- 業界分析

- ポーターの5つの力分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMI見解

- 技術別

- はじめに

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場魅力度指数、技術別

- 次世代シーケンシング*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- qPCRおよびマルチプレクシング

- ラボ・オン・ア・チップ(LOAC)

- タンパク質マイクロアレイ

- DNAマイクロアレイ

- はじめに

- がん種類別

- はじめに

- 市場規模分析および前年比成長率分析(%)、がん種類別

- 市場魅力度指数、がん種類別

- 肺がん*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 乳がん

- 大腸がん

- 子宮頸がん

- その他

- はじめに

- 用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- バイオマーカー開発*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- CTC分析

- プロテオミクス分析

- エピジェネティック分析

- 遺伝子分析

- はじめに

- エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- がん研究所

- 診断センター

- はじめに

- 地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、がん種類別

- 市場規模分析および前年比成長率分析(%)、用途別

- エンドユーザー別市場規模分析および前年比成長率(%)

- 国別市場規模分析および前年比成長率(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 製品タイプ別市場規模分析および前年比成長率(%)

- 技術別市場規模分析および前年比成長率(%)

- 市場規模分析および前年比成長率分析(%)、がんタイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、がん種別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、がん種別

- 市場規模分析および前年比成長率分析(%)、用途別

- エンドユーザー別市場規模分析および前年比成長率(%)

- 国別市場規模分析および前年比成長率(%)

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 技術別市場規模分析および前年比成長率(%)

- 市場規模分析および前年比成長率分析(%)、がんタイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- はじめに

- 競争環境

- 競争シナリオ

- 市場での位置付け/シェア分析

- M&A 分析

- 企業プロフィール

- GE HealthCare*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な開発

- Illumina, Inc.

- Novartis AG

- F. Hoffmann-La Roche Ltd

- Koninklijke Philips N.V

- QIAGEN

- Agilent Technologies, Inc.

- Abbott

- Thermo Fisher Scientific Inc.

- BD (リストは完全ではない)

- GE HealthCare*

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD3431

- UV洗浄システム市場2025年(世界主要地域と日本市場規模を掲載):空気・表面システム、ボックス・キャビネットシステム

- 工業用マーガリンの世界市場規模は2031年までにCAGR 4.12%で拡大する見通し

- ロジナールの世界市場2025:種類別(医薬品用、食品用、工業用)、用途別分析

- 世界のsec-ヘキシルアセテート市場

- 格納式バイオクリマティックパーゴラの世界及び日本市場2026年:種類別(ポリカーボネート屋根、ファブリック屋根、その他)

- 携帯電話アクセサリー市場2025年(世界主要地域と日本市場規模を掲載):バッテリー、ヘッドホン、ポータブル電源、充電器、データ伝送製品、保護ケース、スクリーンプロテクター、その他

- 世界のチオフェン-2-エタノール市場

- ふるい分け機市場2025年(世界主要地域と日本市場規模を掲載):金属メッシュふるい機、プラスチックメッシュふるい機

- 燃焼炉の世界市場

- 前臨床イメージング市場規模/シェア/動向分析レポート(2025年~2030年):腫瘍学、心臓病学

- コラムアシスト式電動パワーステアリング(C-EPS)の世界及び日本市場2026年:種類別(ブラシ付きモーター、ブラシレスモーター)

- ライブストリーミング市場2025年(世界主要地域と日本市場規模を掲載):音楽、ダンス、トーク番組、ゲーム、恋愛番組、アウトドア活動・スポーツ、その他