世界の有機飼料市場(2025 – 2030):原料源別、形態別、家畜別、栄養源別、農場規模別、製造技術別、地域別分析レポート

市場概要

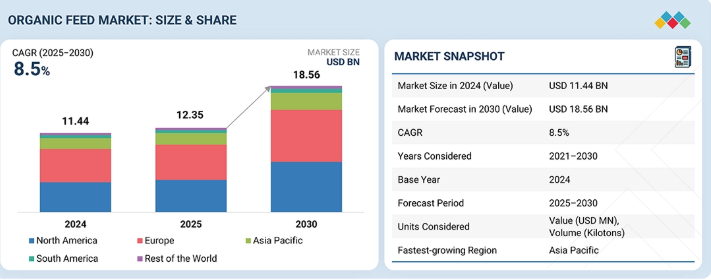

有機飼料市場は、2025年の123億5000万米ドルから2030年までに185億6000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は8.5%となる見込みです。有機飼料市場の成長は、高品質な乳製品への需要増加に牽引されており、これにより世界各国の政府が自国における有機畜産放牧手法を支援するよう促されています。

主なポイント

原料源別

原料源セグメントには、穀物・豆類、油糧種子、ミール・豆類、繊維・飼料、添加物、その他の原料源が含まれる。穀物・豆類セグメントは、動物飼料における主要なエネルギー源として、成長と維持に必要な炭水化物、澱粉、適度なタンパク質を供給するため、大きなシェアを占めると予想される。

形態別

主な形態にはペレット、クラムブル、マッシュ、その他形態が含まれる。ペレットは他の有機飼料形態よりも結合剤含有量が高いため、市場シェアを大幅に拡大すると予測される。

栄養源別

主要な栄養源はエネルギー源、タンパク質源、繊維源、ミネラル・ビタミン源、および機能性添加物である。エネルギー源とタンパク質源の使用は、家禽および豚の分野で著しく増加している。これらは維持、成長、生産に必要な必須の燃料を提供し、タンパク質源は組織の発達、修復、および動物の全体的なパフォーマンスに必要なアミノ酸を供給するからである。

家畜別

家禽は肉と卵のために広く消費され、普遍的な食料源となっている。その結果、家禽産業は動物生産において最大かつ最も急速に成長している分野となっている。

農場規模別

大規模商業農場はコスト効率と安定性に重点を置くため、市場で大きなシェアを占めています。

地域別

有機飼料市場は北米、欧州、アジア太平洋、南米、その他の地域をカバーしています。アジア太平洋地域では家禽生産量の増加に伴い、有機鶏肉や有機卵への需要が高まっていることから、著しい成長率が見込まれています。

競争環境

主要市場プレイヤーは、取引、新製品発売、事業拡大など、有機的・非有機的戦略を採用している。例えば、Aller Aqua A/S(デンマーク)、ForFarmers Group(オランダ)、Bern Aqua NV(ADM)(ベルギー)などは、革新的な用途における有機飼料の需要拡大に対応するため、数多くの契約や提携を結んでいる。

有機飼料市場は、有機製品への需要増加、有機畜産拡大、主要プレイヤーによる投資増加により、より速い成長率が見込まれる。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、顧客トレンドやディスラプションから生じます。ホットベッツは有機飼料の新たな原料源であり、ターゲットエンドユーザーは有機飼料メーカーの顧客です。トレンドやディスラプションの変化であるシフトは、エンドユーザーの収益に影響を与え、ひいてはホットベッツの収益、さらに有機飼料メーカーの収益に影響を及ぼします。

主要企業・市場シェア

市場エコシステム

有機飼料エコシステムは、製造業者、規制機関、畜産企業に分類される。有機飼料市場は多様なステークホルダーと革新的な製品を特徴とする、ダイナミックかつ急速に拡大するエコシステムである。既存企業と機敏なスタートアップがこの市場の中心であり、有機飼料製品を開発している。

地域

予測期間中、アジア太平洋地域が世界有機飼料市場で最も急速に成長する地域となる見込み

アジア太平洋地域の有機飼料市場は、予測期間中に最も高いCAGRを記録すると予想される。これは、有機畜産・養鶏の急速な拡大、クリーンラベル・化学物質不使用の動物製品に対する消費者意識の高まり、有機農業を促進する政府の支援策に牽引されるものである。

有機飼料市場:企業評価マトリックス

有機飼料市場マトリクスでは、カーギル社とピュリナアニマルニュートリション社(スター)が、強固な地理的プレゼンス、優れた配合・流通能力、畜産農家との強固な連携を背景に、家禽・その他畜産分野で高い市場シェアと広範な製品展開をリードしている。コヨーテクリークファーム(新興リーダー)は、家禽・反芻動物向け専門有機飼料で認知度を高め、強力な製品ラインアップにより地位を強化中。

主要市場プレイヤー

Cargill, Incorporated (US)

Purina Animal Nutrition LLC (US)

ForFarmers Group (Netherlands)

Bern Aqua NV (ADM) (Belgium)

The Organic Feed Company (UK)

【目次】

はじめに

1

- 1.1 研究の目的

- 1.2 市場定義と範囲(包含項目・除外項目)

- 1.3 研究範囲 対象市場 地理的セグメンテーション 研究対象期間

- 1.4 対象単位 通貨/価値単位 対象数量単位

- 1.5 ステークホルダー

- 1.6 変更の概要

調査方法論

2

- 2.1 調査データ二次データ – 二次情報源からの主要データ一次データ – 一次情報源からの主要データ- 主要業界インサイト- 一次データ分析の内訳

- 2.2 市場規模推定ボトムアップアプローチ – ボトムアップ分析による市場シェア把握手法トップダウンアプローチ – トップアップ分析による市場シェア把握手法

- 2.3 市場細分化とデータ三角測量

- 2.4 調査前提

- 2.5 リスク評価

- 2.6 制限事項

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

5

- 5.1 はじめに

- 5.2 マクロ経済見通し

- 5.3 市場動向 推進要因 抑制要因 機会 課題

- 5.4 動物飼料産業へのジェネレーティブAIの影響 導入 動物飼料産業におけるジェネレーティブAIの活用 事例分析 有機飼料市場への影響 ジェネレーティブAIに取り組む隣接エコシステム

業界動向

6

はじめに

主要関税率

価格影響分析

国・地域別影響*

– 米国

– 欧州

– アジア太平洋

最終用途産業への影響

輸出シナリオ

輸入シナリオ

- 6.1 技術分析 主要技術 – ペレタイジングおよび押出成形 – コーティング技術 補完技術 – オミクス技術 関連技術 – 精密畜産

- 6.2 価格分析主要プレイヤー別製品タイプ平均販売価格動向(2024年)地域別平均販売価格動向(2021-2024年)

- 6.3 エコシステム分析需要側供給側

- 6.4 特許分析 市場に関連する主要特許リスト

- 6.5 2025-2026年の主要会議・イベント

- 6.6 規制環境 規制機関、政府機関、その他の組織 規制枠組み

- 6.7 ポーターの5つの力分析 競争の激しさ 新規参入の脅威 代替品の脅威 供給者の交渉力 購入者の交渉力

- 6.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 6.9 ケーススタディ分析

- 6.10 投資と資金調達シナリオ

有機飼料市場、農場規模別

7

- 7.1 はじめに

- 7.2 大規模商業農場(500エーカー超)

- 7.3 中規模農場(50~500エーカー)

- 7.4 小規模農場(50エーカー未満)

有機飼料市場、原料源別(市場規模と2030年までの予測-百万米ドル)

8

- 8.1 はじめに

- 8.2 穀物・穀類トウモロコシ小麦大麦その他の穀物・穀類(オーツ麦、トリティケール、ライ麦、ソルガム、米、キビ)

- 8.3 油糧種子、ミール及び豆類 大豆 菜種 豌豆 その他(ヒマワリ、ソラマメ、レンズ豆、ヒヨコ豆、コプラ、その他)

- 8.4 繊維及び飼料

- 8.5 添加物 ビタミン ミネラル 機能性添加物

- 8.6 その他の原料源(魚粉、魚油、副産物、海藻粉、藻類粉、微生物・発酵製品)

有機飼料市場、形態別(市場規模と2030年までの予測-百万米ドル)

9

- 9.1 はじめに

- 9.2 ペレット

- 9.3 クラムブル

- 9.4 マッシュ

- 9.5 その他の形態(全粒穀物混合、スクラッチ混合、ミール、液体、ブロック、おやつ、カプセル化)有機飼料市場、原料別(市場規模と2030年までの予測-百万米ドル)

有機飼料市場、原料別(市場規模と2030年までの予測-百万米ドル)

10

- 10.1 はじめに

- 10.2 植物由来

- 10.3 動物由来

有機飼料市場、家畜別(市場規模と2030年までの予測-百万米ドル及びキロトン)

11

- 11.1 はじめに

- 11.2 家禽 ブロイラー 採卵鶏 種鶏 その他家禽(七面鳥、アヒル、エミュー、ウズラ)

- 11.3 反芻動物 子牛 乳用牛 肉用牛 その他反芻動物(山羊と子羊)

- 11.4 豚(スターター、グロワー、母豚)

- 11.5 水生動物(魚類、甲殻類、軟体動物、その他の水生動物)

- 11.6 伴侶動物(馬、ウサギ、その他のペット)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AGI 7496

- エンドウ豆プロテイン及びエンドウ豆プロテインパウダーの世界市場

- 5G建物内ワイヤレス市場:グローバル予測2025年-2031年

- 2-メチル-4-フェニルアニリン(CAS 63019-98-7)の世界市場2020年~2025年、予測(~2030年)

- チタンクロムブラウン(PBr24)の世界及び日本市場2026年:結晶構造別(ルチル型チタンクロムブラウン(PBr24)、アナターゼ型チタンクロムブラウン(PBr24)、 混合結晶型チタンクロムブラウン(PBr24))

- 世界のミネラルミセラーウォーター市場

- ウイルス対策ソフトウェアパッケージ市場レポート:デバイス別(ノートPC、デスクトップPC、その他)、オペレーティングシステム別(Windows、MAC、Android、その他)、エンドユーザー別(個人、企業、政府機関、その他)、地域別 2024-2032

- 世界のBVLOS無人航空機市場規模/シェア/動向分析レポート:用途別、最大離陸重量別、最大離陸重量別、翼型別、地域別(~2030年)

- グラフェン放熱フィルムの世界及び日本市場2026年:種類別(単層、多層)

- 世界のロゾール酸市場

- 世界のトリトン市場

- 密度計のグローバル市場規模は2025年に10億8,260万ドル、2030年までにCAGR 5.3%で拡大する見通し

- 分娩用チェアの世界市場(2025~2033):市場規模、シェア、動向分析