エンジニアリング樹脂用難燃剤の世界市場規模は2030年までにCAGR 7.79%で拡大する見通し

市場概要

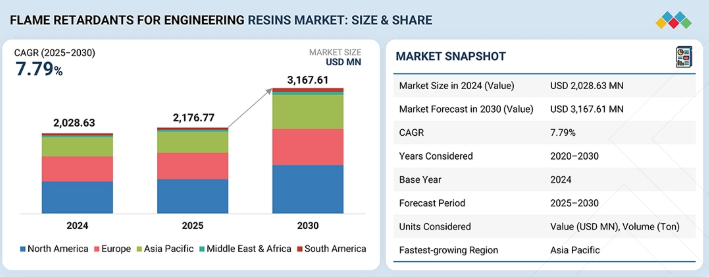

エンジニアリング樹脂用難燃剤市場は、年平均成長率7.79%で、2025年の推定21億7,677万米ドルから2030年には31億6,761万米ドルに達すると予測されています。エンジニアリング樹脂用難燃剤市場の成長は、建築、電気、自動車分野における防火・安全基準の高まりが原動力となっています。また、電子機器や電気自動車で軽量エンジニアリングプラスチックの使用が増加していることも需要の原動力となっています。環境に優しくハロゲンフリーの難燃剤技術の開発が、市場拡大をさらに後押ししています。

キーポイント

タイプ別

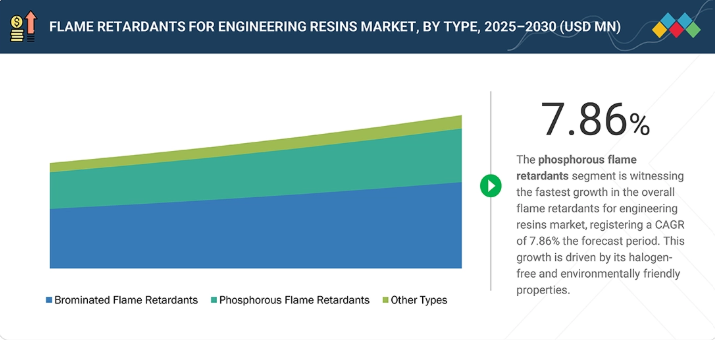

2024年のエンジニアリングプラスチック用難燃剤市場全体では、リン系難燃剤が第2位のシェアを占めています。これらの難燃剤は、燃焼性を低減し、安全基準を満たすのに効果的です。また、臭素系難燃剤のような他の難燃剤と比較して環境に優しいと認識されており、持続可能性への関心の高まりに合致しています。さらに、これらの難燃剤は汎用性が高いため、性能を損なうことなくさまざまなエンジニアリング樹脂の配合に使用することができ、大きな市場シェアにつながっています。

用途別

2024年のエンジニアリング樹脂用難燃剤市場では、ポリカーボネート分野が第2位の用途になると推定されます。ポリカーボネートは、高い衝撃強度と光学的透明性などの優れた機械的特性により、自動車部品、電子機器ハウジング、建築材料などのさまざまな用途で広く支持されています。各業界の厳しい安全規制や基準により、ポリカーボネートの配合に難燃添加剤を使用することが義務付けられていますが、これはコンプライアンスを確保し、火災のリスクを軽減するためです。さらに、ポリカーボネートは汎用性が高いため、その望ましい特性を損なうことなく難燃剤を配合することができ、市場の主要用途としての地位をさらに高めています。

最終用途産業別

電気・電子分野は、エンジニアリング樹脂用難燃剤の最大の最終用途産業です。さまざまな分野で電子機器の需要が増加しているため、安全性と規制遵守を確保するために難燃材料への需要が高まっています。技術の進歩と日常製品における電子部品の普及が、難燃性を強化したエンジニアリング樹脂の需要をさらに押し上げました。さらに、電気・電子産業における厳しい安全基準や規制により、エンジニアリング樹脂の配合に難燃添加剤を組み込むことが義務付けられ、市場セグメントにおける優位性が確固たるものになりました。

地域別

予測期間中、エンジニアリング樹脂用難燃剤市場をリードするのは北米です。エンジニアリング樹脂用難燃剤の主要ユーザーである自動車・輸送、電気・電子などの主要セクターが、同地域全体の需要を牽引しています。この地域の強力な製造インフラと技術の進歩は、トップクラスの難燃エンジニアリング樹脂の生産を促進しました。業界大手の存在と確立された流通網が、エンジニアリング樹脂用難燃剤市場における北米のリーダーシップを強化。この地域には、Albemarle Corporation(米国)やHuber Engineered Materials(米国)など、エンジニアリング樹脂用難燃剤の大手企業があります。

競争環境

主要な市場プレーヤーは、提携や投資を含む有機的・無機的戦略を採用しています。例えば、クラリアントAGは、恵州市大亜湾にハロゲンフリー難燃剤の最新鋭生産施設を開設しました。6,682万米ドルを投資したこの工場の最初の生産ラインでは、革新的で持続可能なExolit OP難燃剤と関連する技術的専門知識を地元の顧客に提供し、E-モビリティや電気・電子分野でのエンジニアリングプラスチック用途の著しい成長をサポートします。

エンジニアリング樹脂用難燃剤市場は、2025年の22億米ドルから2030年には32億米ドルへと、年平均成長率(CAGR)7.79%で拡大すると予測されています。難燃剤は、さまざまな産業で使用される材料の耐火性を高めるためにエンジニアリング樹脂に使用されます。ABS、ポリカーボネート、ポリアミドなどのエンジニアリング樹脂は、自動車部品、電気筐体、建築材料など、火災の安全性が最優先される用途で一般的に採用されています。自動車・輸送、電気・電子、その他の産業で広く使用されています。

顧客の顧客に影響を与えるトレンドと混乱

メガトレンドには、厳しい安全基準と環境基準に後押しされた、持続可能でハロゲンフリーの難燃剤への大きな流れが含まれます。5Gエレクトロニクス、電気自動車、再生可能エネルギーインフラの開発により、高性能で耐熱性のある材料へのニーズが高まっています。また、軽量化、リサイクル性、循環型経済原則の重要性も高まっています。市場の将来は、より効果的で有害性の低い窒素とリンをベースとした配合を可能にする技術開発によっても形作られます。

主要企業・市場シェア

市場エコシステム

エンジニアリング樹脂用難燃剤のエコシステムには、臭素系難燃剤、リン系難燃剤など、さまざまなタイプの難燃剤を製造する企業が含まれます。これらは、Clariant AG(スイス)、LANXESS AG(ドイツ)、Albemarle Corporation(米国)、BASF SE(ドイツ)、Israel Chemicals Ltd. (イスラエル)、Nabaltec. (イスラエル)、Nabaltec AG(ドイツ)、Huber Engineered Materials(米国)、Italmatch Chemicals S.p.A(イタリア)、RTP Company(米国)、Chemische Fabrik Budenheim KG(ドイツ)など。

地域

予測期間中、エンジニアリング樹脂用難燃剤の世界市場は北米が最大地域に

2024年のエンジニアリング樹脂用難燃剤市場は、高性能で火災安全な材料を要求する自動車、航空宇宙、電気、電子産業が強い存在感を示している北米が支配的。UL、NFPA、EPAなどの機関が定める厳しい火災安全基準が、高度な難燃性樹脂の採用を加速しています。さらに、この地域が持続可能でハロゲンフリーのソリューションに重点を置いていることと、主要企業による大規模な研究開発投資と技術進歩が市場拡大を後押ししています。電気自動車やスマートデバイスにおけるエンジニアリングプラスチックの使用の増加は、北米市場の主導的地位をさらに強固なものにしています。

エンジニアリングプラスチックの難燃剤市場 企業評価マトリックス

エンジニアリング樹脂用難燃剤市場では、アルベマール社(スター)が高い市場シェアと広範な製品展開でリードしており、世界で最も多くの地域でサービスを提供しています。アルケマS.A.(エマージングリーダー)は、エンジニアリング樹脂用難燃剤市場におけるソリューションで知名度を上げており、技術革新とニッチな製品提供によってその地位を維持しています。Albemarle Corporationが規模と多様なポートフォリオで優位に立つ一方、Arkema S.A.は、エンジニアリング樹脂用難燃剤の需要が継続的に増加していることから、リーダーズ・クワドラントへ移行する大きな可能性を示しています。

主要市場プレーヤー

Albemarle Corporation

Israel Chemicals Ltd.

LANXESS AG

BASF SE

Huber Engineered Materials

【目次】

はじめに

1

研究方法論

32

要旨

45

プレミアムインサイト

67

市場概要

78

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

- 5.4 マクロ経済見通し

業界動向

81

- 6.1 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

- 6.2 サプライチェーン分析 原材料 製造工程 流通 エンドユーザー

- 6.3 エコシステム分析

- 6.4 ケーススタディ

- 6.5 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

- 6.6 技術分析 主要技術 – ハロゲン化および非ハロゲン化化学 – イントゥメッセント技術 副次的技術 – ポリマー配合およびブレンド技術 副次的技術 – 電子カプセル化およびハウジング技術

- 6.7 顧客のビジネスに影響を与えるトレンドの混乱

- 6.8 貿易分析 輸入データ 輸出データ

- 6.9 2025-2026年の主要会議・イベント

- 6.10 価格分析 平均販売価格動向(地域別)、2022-2030年 平均販売価格(最終用途産業、主要プレイヤー別)、2024年

- 6.11 投資と資金調達のシナリオ

- 6.12 特許分析 アプローチ 文書タイプ 特許の法的地位 管轄区域分析 上位出願者

- 6.13 2025年米国関税の影響 – エンジニアリング樹脂用難燃剤市場導入 主要関税率価格影響分析 国・地域別影響 – 米国、欧州、アジア太平洋地域 最終用途産業への影響

- 6.14 エンジニアリング樹脂用難燃剤市場におけるAI/GENAIの影響

エンジニアリング樹脂用難燃剤市場、タイプ別

93

- 7.1 導入

- 7. 2 臭素系難燃剤 臭素化エポキシオリゴマー テトラブロモビスフェノールa 臭素化カーボネートオリゴマー 1,2-ビス(2,4、 1,2-ビス(2,4, 6-トリブロモフェノキシ)エタン デカブロモジフェニルエタン(dpdpe) デカブロモジフェニルエーテル(dbdpo) テトラデカブロモジフェニルオキシド テトラデカブロモジフェノキシベンゼン ポリジブロモスチレン(pdbs) 2,4,6-トリス(2,4,6-トリブロモフォ ンオキシ)1,3,5-トリアジンエチレン ビス(テトラブロモフタルトミド) 7.3 リン系難燃剤

- 7.3 リン系難燃剤 ホスフィン酸赤リン亜リン酸ホスホン酸塩

- 7.4 その他のタイプ 酸化アンチモン系塩素系難燃剤 その他の難燃剤

エンジニアリング樹脂用難燃剤市場、用途別

112

- 8.1 導入

- 8.2 ポリアミド

- 8.3 ABS

- 8.4 PET & PBT

- 8.5 ポリカーボネート

- 8.6 PC/ABSブレンド

- 8.7 その他の用途 ポリスチレン ポリフェニレンエーテル(PPE) ハイインパクトポリスチレン(ヒップス)

エンジニアリング樹脂用難燃剤市場:最終用途産業別

123

- 9.1 導入

- 9.2 電気・電子

- 9.3 自動車・運輸

- 9.4 その他の最終用途産業 産業・機械 建設 医療

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7906

- 経皮的機械的循環補助装置のグローバル市場規模は2024年に23億5,000万ドル、2031年までにCAGR 8.7%で拡大する見通し

- 世界のロゾール酸市場

- 世界の医療専門職業賠償責任保険市場レポート:種類別、請求種類別、医療セクター別、流通チャネル別(~2034年)

- ヘアはさみ市場レポート:製品タイプ別(ヘアカットはさみ、ヘアテクスチャリングはさみ、ヘアシンニングはさみ)、価格別(低価格、中価格、高価格)、販売チャネル別(オフライン、オンライン)、エンドユーザー別(商業用、家庭用)、地域別 2024-2032

- 世界のコンテンポラリーフロアランプ市場

- 感圧性接着剤の世界市場(~2031):技術別、化学組成別、用途別、最終用途別、地域別

- 世界のホワイトオイル市場(2025 – 2030):用途別、地域別分析レポート

- 性的強化サプリメントの中国市場:男性の性の強化の補足、女性の性の強化の補足

- 大麦麦芽原料の世界及び日本市場2026年:種類別(ベースモルト、スペシャルティモルト、ローストモルト)

- 有機亜鉛試薬の世界及び日本市場2026年:種類別(有機ハロゲン化亜鉛化合物、ジヒドロカーボン系亜鉛化合物、亜鉛リチウム)

- 2-メチル-4-フェニルアニリン(CAS 63019-98-7)の世界市場2020年~2025年、予測(~2030年)

- 4-メトキシ-3-ニトロ安息香酸の世界及び日本市場2026年:種類別(純度98%、純度99%、その他)