整形外科用デバイスの世界市場規模は2033年までにCAGR 4.3%で拡大する見通し

市場概要

整形外科機器の市場規模と産業展望

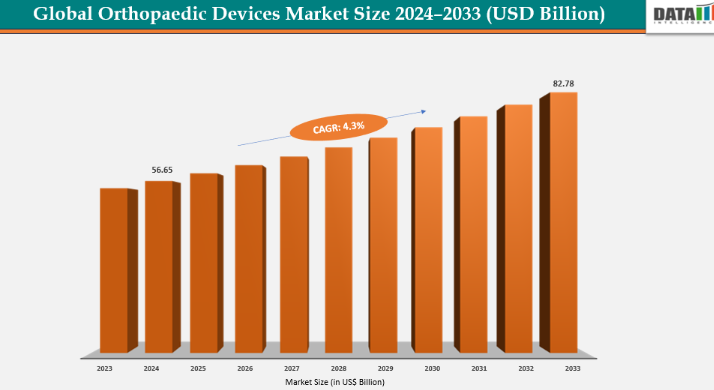

整形外科機器の世界市場規模は、2023年に544.7億米ドルに達し、2024年には566.5億米ドルに増加し、2033年には827.8億米ドルに達すると予測され、予測期間2025〜2033年の年平均成長率は4.3%です。

整形外科用機器の市場は、変形性関節症、骨粗しょう症、外傷、スポーツ傷害の増加により拡大しています。変形性関節症では軟骨がすり減るため、膝や股関節のインプラントの必要性が高まり、骨粗しょう症では骨が弱くなるため、骨折には固定器具が必要です。外傷や靭帯損傷は、交通事故やスポーツ活動の増加によって悪化しています。そのため、関節鏡やスクリュー、プレートなどの必要性が高まっています。早期診断と意識の高まりにより、タイムリーな介入が奨励されています。

主なハイライト

北米が2024年の売上高シェア48.5%で世界整形外科機器市場を独占

アジア太平洋地域は整形外科用器具の世界市場で最も急成長している地域で、2024年のCAGRは7.7%。

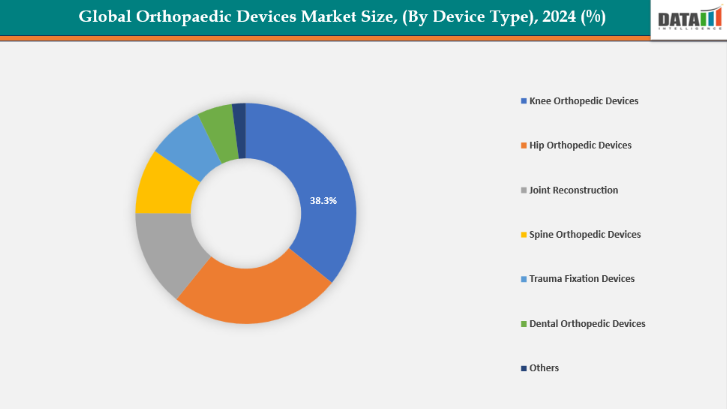

膝関節整形外科用デバイス(デバイスタイプ別)は2024年に38.3%のシェアで整形外科用デバイス市場を支配

2024年の整形外科機器市場は、固定タイプの内固定分野が46.3%のシェアで優勢

整形外科機器市場の上位企業には、B. Braun SE、Zimmer Biomet、CTL Amedica、Arthrex, Inc.、Boston Scientific Corporation、Integra LifeSciences Corporation、Johnson & Johnson、Medtronic PLC、Smith & Nephew PLC、Strykerなどがあります。

市場ダイナミクス

推進要因 整形外科機器の技術的進歩が整形外科機器市場の成長を加速

整形外科機器市場の成長は、これらの機器の技術開発によって加速しています。ロボット支援手術、3Dプリンティング、AIベースのナビゲーション・システムは、手術の精度と患者の転帰を改善した技術革新の一例です。

例えば、プロプリオは2025年4月、AIを搭載した手術ガイダンス・プラットフォーム「パラダイム」が、米国FDAから術中計測に関する2度目の510(k)クリアランスを取得し、重要なマイルストーンを達成しました。この画期的な技術により、外科医はリアルタイムの3Dダイナミックで分節的な解剖学的可視化が可能となり、手術の精度と評価において歴史的な進歩を遂げました。

さらに、これらの技術により、一人一人の解剖学的構造に合ったカスタムメイドのインプラントが可能になり、快適性と治癒が向上します。生体活性コーティングとスマート材料は、骨との一体化とインプラントの寿命を向上させます。

阻害要因 整形外科用インプラントと手術にかかる費用の高さが、整形外科用機器市場の成長を妨げています。

整形外科用機器の市場拡大は、整形外科用インプラントや手術にかかる高額な費用によって妨げられています。ロボット支援システムや高度なインプラントには、高価な材料や技術が必要です。膝関節置換術の手術費用は、米国では2万~7万ドルです。病院にとって、機器の購入や維持にかかる費用は相当なものです。発展途上国の患者は、脊椎手術や人工関節置換術を受ける資金がないことがよくあります。最新の整形外科技術を導入することは、小規模の診療所にとって困難です。

その結果、多くの人々が手術を延期したり、控えたりするのです。その結果、総手術件数は減少しています。その結果、需要が増加しているにもかかわらず、特に中低所得国では、経済的な不安から市場の成長が鈍化しています。

本レポートの詳細については、サンプル請求をご覧ください。

セグメント分析

整形外科用デバイスの世界市場は、デバイスタイプ、固定タイプ、エンドユーザー、地域に基づいてセグメント化されています。

デバイスタイプ別: デバイスタイプ別では、膝の整形外科用デバイス分野が2024年に38.3%のシェアを占め、整形外科用デバイス市場を支配しています。

関節リウマチと変形性関節症の有病率の増加により、膝関節整形外科用器具分野が世界の整形外科用器具市場を支配しています。膝関節疾患は高齢化社会で非常に一般的であり、人工関節置換術の必要性が高まっています。FDAの認可や機器の発売、技術開発により、ロボット支援や低侵襲性膝関節手術など、手術の精度や回復結果が向上しています。例えば、2024年7月、Globus Medical社は、ExcelsiusFlexロボットナビゲーションプラットフォームと人工膝関節全置換術(TKA)アプリケーションおよびACTIFY 3D人工膝関節全置換術システムのFDA 510(k)認可を取得しました。

さらに、膝関節全置換術および膝関節部分置換術は、その高い成功率から最も人気の高い手術であり、膝関節整形外科用機器部門が世界市場を支配し続けることが保証されています。

固定タイプ別: 内固定セグメントの固定タイプは、2024年に46.3%のシェアを占め、整形外科機器市場を支配しています。

整形外科用器具の市場は、その優れた安定性と骨治癒効果により、内固定分野が支配的です。骨の正確な位置合わせをサポートするこれらの器具は、外傷処置や骨折治療に広く採用されています。交通事故やスポーツ障害、骨粗鬆症による骨折の増加により、その需要は大幅に増加しています。チタンベースおよび生体吸収性インプラント技術の向上により、手術の安全性と成績が向上しています。

例えば、2024年8月、医療技術の世界的リーダーであるStryker社は、2023年後半にFDAの認可を受けたPangea Plating Systemを発売しました。このシステムは、多様な患者集団のニーズを満たすように設計された可変角度のプレーティングソリューションを提供する包括的で汎用性の高いポートフォリオを特徴としています。Pangea Plating Systemは、正常骨や骨減少性骨における骨折、骨切り術、関節固定術の内固定および安定化に適応されます。

また、他の固定法と比較して、内固定は早期の動員、入院期間の短縮、迅速な治癒を促進します。

地理的分析

2024年の整形外科機器市場は、北米が48.5%で世界市場を独占

整形外科機器市場は、その洗練された医療システム、高い外傷・関節置換手術率、最先端技術の積極的な導入により、北米が支配的です。この地域の市場拡大と優位性は、継続的な製品導入、知識豊富な人材、有利な償還規則によってさらに強化されています。

米国では、高度な医療インフラ、手術件数の増加、継続的な製品の上市、革新的な技術、整形外科機器におけるFDAの好意的な承認が市場成長の原動力となっており、患者の転帰を改善しています。例えば、2025年2月、Maxx Orthopedics社は、Freedom Total Knee Systemの一部である3Dプリント多孔質チタン製脛骨ベースプレートについてFDA 510(k)認可を取得しました。この革新的な非対称デザインは、セメントレス脛骨大腿骨ソリューションを導入し、人工膝関節全置換術におけるインプラントの固定、寿命、総合的な治療成績の向上に対する同社の取り組みを強化するものです。

欧州は北米に次いで2番目の地域であり、2024年には34.5%の成長率で世界の整形外科機器市場を支配する見込み。

欧州の整形外科機器市場は、高齢人口の増加、医療インフラの整備、関節疾患の増加により成長しています。好調な業界による継続的な新製品の発売、魅力的な償還政策、頻繁なEU規制当局の承認、低侵襲手術の人気の高まりなどが、この地域の市場成長と技術革新の拡大に貢献しています。

例えば、2025年6月、ジョンソン・エンド・ジョンソン メドテックは、VELYSロボット支援ソリューションが欧州全域で単顆膝関節形成術(UKA)処置に利用されることに成功し、大きなマイルストーンを達成しました。このシステムは、フランス、ドイツ、イタリア、イギリスを含む9カ国で正確な膝関節部分手術を可能にし、ロボット整形外科技術革新のブレークスルーを示しました。

主要企業・市場シェア

ドイツの整形外科機器市場は、高度な医療インフラ、強力な規制システム、高い臨床専門知識によって牽引されています。継続的な技術革新、政府の支援、幅広い病院へのアクセスが、インプラント、ロボット工学、低侵襲技術の急速な普及を促し、全国的な市場の着実な成長と患者の予後改善を確実なものにしています。

アジア太平洋地域は世界の整形外科機器市場で最も急成長している地域で、2024年のCAGRは7.7%です。

中国、インド、韓国、日本を含むアジア太平洋地域の整形外科機器市場は、関節・外傷疾患の増加、医療支出の増加、技術進歩、病院インフラの改善、高度な整形外科治療・手術技術に対する地域的認知の高まりなど、多くの要因により急速に拡大しています。

日本の整形外科機器市場は、その洗練された医療システム、最先端技術、PMDAの定期的な承認により、徐々に拡大しています。スマート・インプラントとロボット支援システムは、日本の整形外科業界において、手術の正確性、患者の治療成績、一般的な採用率を向上させる新製品デビューの2つの例です。例えば、2025年9月、ジンマー・バイオメットは、細菌の付着を抑制し、整形外科手術における耐感染性を高めるために設計された世界初のヨウ素処理人工股関節全置換術用インプラントであるiTaperloc CompleteおよびiG7股関節システムのPMDA承認を日本で取得しました。

競争状況

整形外科機器市場の上位企業には、B. Braun SE、Zimmer Biomet、CTL Amedica、Arthrex, Inc.、Boston Scientific Corporation、Integra LifeSciences Corporation、Johnson & Johnson、Medtronic PLC、Smith & Nephew PLC、Strykerなどがあります。

B. ブラウンSE:B. B.ブラウンSE:B.ブラウンSEは、高度な整形外科ソリューションに特化した世界有数の医療技術企業。同社は、人工関節置換システム、外傷用インプラント、脊椎器具など幅広い製品を提供しています。継続的な技術革新、精密なエンジニアリング、外科医とのコラボレーションを通じて、手術結果の向上、患者の安全性の促進、世界中の病院や診療所での効率的な整形外科治療をサポートしています。

主な展開

2025年1月、Bioretec Ltd.はRemeOs Trauma Screw製品ポートフォリオのCEマーク承認を取得し、欧州全域での商品化が可能になりました。この承認は、カニューレ型および非カニューレ型の全デザインをカバーし、骨折固定および骨治癒のための吸収性整形外科インプラント技術の進歩における大きなマイルストーンとなりました。

2024年5月、Orthofix Medical Inc.は、骨形成不全(OI)患者の骨折や変形を治療するために設計された革新的なRodeo Telescopic NailのFDA 510(k)認可を取得しました。この器具は骨の安定化と成長収容を可能にし、小児整形外科治療の成果を高めます。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- デバイスタイプ別

- 固定タイプ別

- エンドユーザー別

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 整形外科用機器の技術的進歩

- 変形性関節症および骨粗鬆症の有病率の上昇

- 阻害要因

- 整形外科用インプラントと手術の高コスト

- 手術後の合併症

- 機会

- 3Dプリンティングとカスタマイズ・インプラント

- スマート整形外科インプラント

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最大のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライヤーの交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入の脅威

- 競争力

- 特許分析

- 特許満了と独占権

- 主要特許権者

- 特許訴訟

- ライセンシングの機会

- 満たされていないニーズとギャップ

- 市場参入と拡大のための推奨戦略

- 価格分析と価格ダイナミクス

- 競合品との価格比較

- 償還状況

- 地域またはセグメント別の価格動向

- 価値に基づく価格設定の機会

- SWOT分析

- 強み:社内の優位性

- 弱み 社内の限界

- 機会 外部成長の可能性

- 脅威 外部からの課題

- サプライチェーン分析

- 原材料調達

- 製造拠点

- 流通チャネル

- 物流と輸送

- サプライヤーのリスク評価

- 市場リーダーとパイオニア

- デバイスタイプ別

- 導入

- 市場規模分析および前年比成長率分析(%):デバイスタイプ別

- 市場魅力度指数:デバイスタイプ別

- 膝関節整形外科用機器

- 製品紹介

- 市場規模分析とYoY成長率分析(%)

- 股関節整形外科機器

- 関節再建

- 脊椎整形外科機器

- 外傷固定装置

- 歯科用整形外科機器

- その他

- 導入

- 固定タイプ別

- 導入

- 市場規模分析およびYoY成長分析(%):固定タイプ別

- 市場魅力度指数:固定タイプ別

- 内部固定

- 固定タイプ別

- 市場規模分析と前年比成長率分析(%)

- 外側

- 髄内固定装置

- 導入

- エンドユーザー別

- 導入

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 整形外科クリニック

- その他

- 導入

- 地域別市場分析と成長機会

- 市場紹介

- 市場規模分析とYoY成長率分析(%)地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):デバイスタイプ別

- 市場規模分析およびYoY成長分析(%):固定タイプ別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長分析(%):デバイスタイプ別

- 市場規模分析およびYoY成長分析(%):固定タイプ別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイスタイプ別

- 市場規模分析およびYoY成長分析(%):固定タイプ別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南アメリカ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイスタイプ別

- 市場規模分析およびYoY成長分析(%):固定タイプ別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- 中東およびアフリカ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):デバイスタイプ別

- 市場規模分析およびYoY成長分析(%):固定タイプ別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- B. Braun

- Zimmer Biomet

- CTL Amedica

- Arthrex, Inc

- Boston Scientific Corporation

- Integra LifeSciences Corporation

- Johnson & Johnson

- Medtronic PLC

- Smith & Nephew PLC

- Stryker (LIST NOT EXHAUSTIVE) SE*

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 財務概要

- 会社収益

- 地域別売上高シェア

- 収益予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD237

- サーマルフォトプリンターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の低ノイズソース電源市場

- 高コスト効率式信号源モジュールの世界及び日本市場2026年:種類別(ステップスイープ、リストスイープ)

- 調査レポートの紹介サイト

- 木材用ネジの世界市場2025:種類別(炭素鋼、ステンレス鋼、真鍮)、用途別分析

- 拡張現実

- 脂肪パウダーの中国市場:パーム、ココナッツ、大豆、菜種、その他

- セントラル分散型インバーターの世界市場2025:種類別(1000kW、1250kW、その他)、用途別分析

- 液体硫化水素ナトリウムの中国市場:20%~35%、35%~50%

- 世界の粘液除去装置市場(2024-2031):製品種類別、 適応症別、エンドユーザー別、地域別分析レポート

- トリメチルヘキサメチレンジアミンの世界市場

- 世界の金属酸化抵抗器市場