世界のデジタル治療市場(2025 – 2033):製品種類別、用途別、販売チャネル別、地域別分析レポート

市場概要

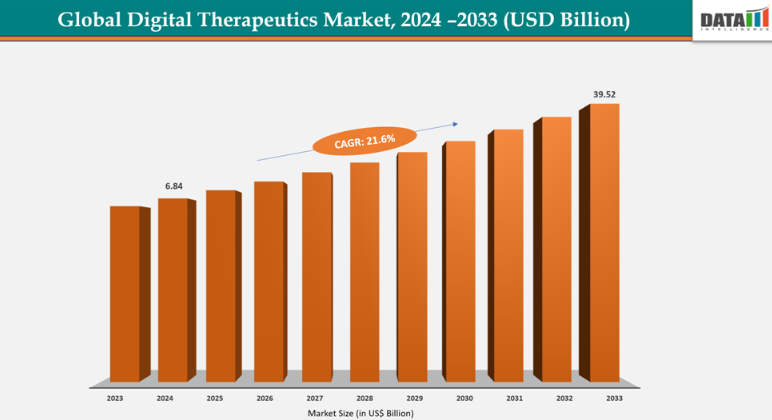

デジタル治療薬の世界市場規模と産業展望

デジタル治療薬の世界市場規模は、2024年に68億4,000万米ドルに達し、2033年には395億2,000万米ドルに達すると予測されています。

デジタル・セラピューティクス(DTx)は、デバイスとソフトウェアを使用して、病気の予防、管理、治療のためにエビデンスに基づいた介入を行うデジタルヘルスの急拡大分野です。ハードウェア、ソフトウェア、臨床サービスを組み合わせた完全に統合されたエコシステムから、モジュール式のSaaS(Software-as-a-Service)プラットフォームまで、この市場の幅広いサービスモデルは、その適応性を示しています。この柔軟性により、支払者、患者集団、医療システムの間で幅広い採用が保証され、DTxは慢性疾患管理と医療提供の革新を支える主要な力として確立しています。

このセクターの成長軌道は、最近の製品発表によって浮き彫りになっています。例えば、2025年4月、Teladoc Healthは、集団の健康を増進し、肥満、糖尿病、高血圧の進行を食い止めることを目的に、次世代心臓代謝健康プログラムを開始しました。この発売は、トップ企業がデジタル医薬品を使用して、個々の病気と、相互に関連する慢性疾患に対処する広範な集団レベルの介入の両方を治療する方法の代表的な例です。

主なハイライト

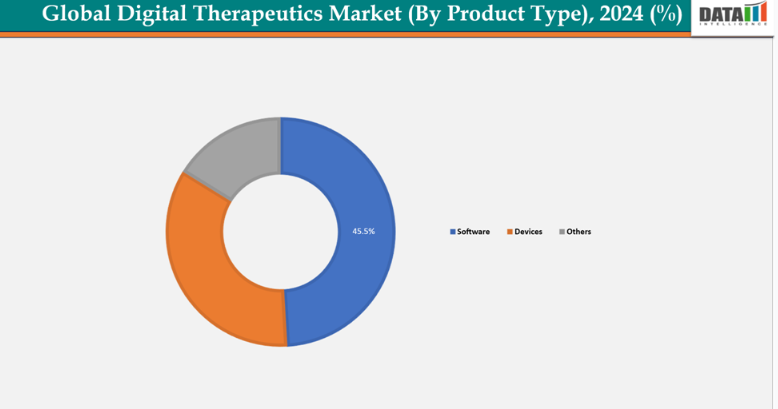

製品タイプ別では、ソフトウェアが2024年に45.5%のシェアを獲得し、力強い成長が見込まれる市場をリード

アプリケーション別では、糖尿病管理分野が2024年に35.3%の最大収益シェアで市場をリード

北米はデジタル治療薬市場を支配しており、2024年の収益シェアは43.3%で最大。

アジア太平洋地域は急成長地域であり、予測期間中のCAGRは9.9%と最速の成長が見込まれています。

デジタル治療薬市場の主な市場プレイヤーは、Digital Therapeutics Alliance、Noom, Inc.、Omada Health, Inc.、Q4, Inc.、Teladoc Health, Inc.、Akili, Inc.、Kaia Health、Welldoc, Inc.、Hinge Health, Inc.、Click Therapeutics, Inc.などです。

市場ダイナミクス

促進要因 慢性疾患の負担増が世界のデジタル治療薬市場の成長を大きく促進

デジタル・セラピューティクス(DTx)市場の成長を後押しする主な要因の1つは、糖尿病、心血管疾患、肥満、COPD、メンタルヘルス問題などの慢性疾患の世界的な有病率の増加です。従来の医療システムでは、これらの慢性疾患の管理に必要な継続的なモニタリング、ライフスタイルの変更、服薬アドヒアランスの支援を提供することが困難であることがよくあります。DTxは、ウェアラブル技術、モバイルアプリ、AIを搭載したプラットフォームを通じて、患者の自己管理と個別治療を促進する、拡張性のあるエビデンスに基づく治療法を提供します。DTxは、合併症を最小限に抑え、医療費全体を削減し、病院の再入院を減らすことで、高い臨床的・経済的価値を提供します。

例えば、国立慢性疾患予防・健康増進センターによると、米国では心臓病、がん、糖尿病、肥満、高血圧など、少なくとも1つの主要な慢性疾患を持つ人が1億2900万人います。米国の主要死因トップ10のうち5つが、予防・治療可能な慢性疾患と関連しています。

阻害要因 データプライバシー、セキュリティ、コンプライアンスに関する懸念がデジタル治療薬市場の成長を阻害

デジタル治療薬(DTx)市場は、データプライバシー、セキュリティ、コンプライアンスの問題によって大きな制約を受けています。DTxシステムは、病歴、生体認証、行動データなどの機密性の高い健康データを収集するため、侵害やハッキングから確実に保護することが極めて重要です。欧州のGDPRや米国のHIPAAのような厳格な法律は、複雑なコンプライアンス手続きを必要とするため、価格が上昇し、新製品のリリースが遅れます。国境を越えたデータ転送の制限は、グローバルなスケーラビリティをさらに困難にしています。また、患者が信頼性の欠如を理由に個人的な健康情報を漏らしたがらないことも、導入の制約となっています。

主要企業・市場シェア

IBMが2023年に発表した情報漏えいのデータによると、過去3年間で、情報漏えいの平均コストは15%増加し、過去最高の445万米ドルに達しました。最も影響を受けたのはやはりヘルスケア事業で、情報漏えいの平均費用は1,093万米ドルに上り、金融部門の590万米ドルのほぼ2倍となっています。デジタル医療と治療の導入は、米国が948万米ドルの国家平均侵害費用で最高を記録したことからもわかるように、依然として重大な財務およびセキュリティの問題によって妨げられています。

製品タイプ別:ソフトウェアが2024年のシェア45.5%で力強い成長の可能性を秘め市場をリード:

デジタル療法市場は、その拡張性、手頃な価格、ウェブプラットフォームやスマートフォンからの幅広いアクセス性により、ソフトウェアが支配的です。メンタルヘルス、糖尿病、肥満、不眠症の上位DTxソリューションの大半は、ハードウェアを使用する代わりに、ライフスタイルコーチング、AI主導のカスタマイズ、ソフトウェアベースの認知行動療法(CBT)に依存しています。医療用ハードウェアとしてのソフトウェア(SaMD)の規制当局の承認は、一般的にハードウェアの承認よりも簡単かつ迅速であるという事実が、採用を加速しています。ソフトウェアが患者や医療システムに好まれるのは、価格が安く、更新が容易で、応用範囲が広いからです。

例えば、2024年9月、FDAは、ビデオゲームを含むインタラクティブ・メディアを使用してメンタルヘルスを治療する製品であるDeepWellDTxを承認しました。FDAは、バイオフィードバック(ABS)ソフトウェア開発キット(SDK)510(k)を、他の医薬品および/または非薬理学的介入と併用する市販のストレス軽減および高血圧補助治療への使用に許可しました。

2024年のデジタル治療薬市場は、アプリケーション分野の糖尿病管理分野が35.3%のシェアを占め、圧倒的な存在感

デジタル・セラピューティクス(DTx)市場は、世界的な罹患率の高さ、経済的負担の増大、デジタル・ソリューションへの適合性から、糖尿病管理が支配的です。このため、2024年のIDFによると、世界で5億8900万人以上が罹患している糖尿病は、常時監視、ライフスタイルの変更、厳格な服薬遵守が必要であり、ウェアラブル技術、モバイルアプリ、AI駆動型プラットフォームの有力な候補となっています。Livongo、Omada Health、Dario Healthは、合併症の減少やHbA1c値の上昇など、有望な臨床結果を示しているデジタル療法の一例です。例えば、2025年4月、Q4 Inc.は、18歳以上の米国成人の糖尿病患者を対象とした4 Continuous Glucose Monitoring SystemのFDA承認を取得しました。

北米は2024年に43.3%で世界のデジタル治療市場シェアを独占。

北米が世界のデジタル治療薬市場を支配している主な理由は、強固なデジタルインフラ、慢性疾患の高い有病率、洗練された医療エコシステムです。特に米国では糖尿病、肥満、心血管疾患、メンタルヘルスの有病率が高いため、デジタルヘルスソリューションに対するニーズが非常に高い。FDAのような規制機関がデジタル治療を承認するための積極的な措置を講じることで、導入が加速し、信頼が醸成されています。さらに、雇用者ベースの医療保険と広範な保険償還により、患者のアクセス性が向上し、DTxに対する経済的障壁が低くなっています。さらに、この地域には、Livongo(Teladoc)、Omada Health、Akili Interactive、Click Therapeuticsなど、企業やベンチャーキャピタルから大きな支援を受けている有名企業があります。

例えば、2025年4月、FDAはクリック・セラピューティクスに、米国で初めて処方箋による片頭痛予防のデジタル療法として認可されたCT-132の販売許可を与えました。このマイルストーンは、デジタル医薬品の臨床的検証が進んでいることを示すだけでなく、最先端の非薬理学的片頭痛治療に対する患者のアクセスを向上させるものです。

欧州は、2025年のデジタル治療薬の世界市場シェア33.4%を占め、北米に次ぐ第2位の地域です。

デジタル治療薬市場は、強固な規制の枠組み、高度な医療デジタル化、デジタルヘルス導入に対する政府の後押しがあることから、2025年には欧州が主導権を握ると予想されています。この地域では、医師が認可されたデジタル医薬品を処方し、法定健康保険から支払いを受けることを可能にするドイツのデジタルヘルスアプリケーション(DiGA)プログラムのようなプログラムから利益を得ています。また、英国、フランス、北欧諸国などでは、デジタルヘルスが国の医療制度に急速に組み込まれており、患者へのアクセスが広く保証されています。さらに、欧州では人口の高齢化と慢性疾患の増加が進んでおり、スケーラブルで手頃な価格の治療ソリューションに対するニーズが高まっています。

2023年3月のドイツのデジタルヘルスアプリケーション(DiGA)プログラムなどの取り組みにより、ドイツ連邦医薬品医療機器研究所は、非特異的な腰痛を治療するためのデジタル療法であるKaia Back Painをデジタルヘルスアプリケーション(DiGA)ディレクトリに恒久的に登録しました。処方された場合、法定健康保険に加入しているドイツ人はこのデジタル療法を無料で受けることができます。

ドイツでは6,900万人(平均5,200万人)の成人が毎年腰痛を経験しており、その90%は非特異的なものです。

アジア太平洋地域は、2024年の年平均成長率が9.9%で、世界のデジタル治療市場で最も急成長している地域です。

アジア太平洋地域は、膨大な人口、慢性疾患の有病率の増加、政府の強力な支援により、世界のデジタルヘルス市場で最も急成長している地域です。中国、インド、日本などの国々は、遠隔医療、AIを活用したヘルスケア、デジタルヘルスインフラストラクチャに多額の投資を行っています。デジタル・ソリューションへの広範なアクセスは、スマートフォンとインターネットの利用率の高さによって可能になり、医療費の増加は、拡張可能でリーズナブルな価格のテクノロジーへのニーズを促進しています。遠隔医療の導入はCOVID-19によって後押しされ、流行以降も続いています。

このようなインドにおけるデジタル・ヘルスを受け、政府はデジタル・ヘルス・プラットフォームであるEka Careを導入し、すでに5,000万人以上のユーザーを抱え、1億1,000万件以上の医療記録をデジタル化しました。COVID-19の大流行とアユシュマン・バラット・デジタル・ミッション(ABDM)プラットフォームが、同社の事業拡大の原動力となりました。Eka Careは、電子カルテに集中することで、医療における縦断的な非取引データの問題に取り組んでいます。ABDMプラットフォームとの緊密な連携により、同社は1,700万件のABHAアカウントを確立しています。

競争状況

デジタル治療薬市場の上位企業は、Digital Therapeutics Alliance、Noom, Inc.、Omada Health, Inc.、Q4, Inc.、Teladoc Health, Inc.、Akili, Inc.、Kaia Health、Welldoc, Inc.、Hinge Health, Inc.、Click Therapeutics, Inc.など。

Teladoc Health, Inc.:Teladocヘルスは、慢性疾患管理のためのLivongo Healthの買収によって強化された、デジタル治療とテレヘルスのグローバルリーダーです。そのポートフォリオは、糖尿病、高血圧、体重管理、メンタルヘルス(BetterHelp、myStrength)に及び、ソフトウェアとコネクテッドデバイスを統合しています。支払者、雇用者、プロバイダーとの強力なパートナーシップにより、Teladocは大規模でアウトカム重視のデジタルケアソリューションを提供しています。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 製品タイプ別スニペット

- アプリケーション別

- 販売チャネル別

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 慢性疾患の負担増

- スマートフォン/ウェアラブルの普及 + AIによるパーソナライゼーション

- 阻害要因

- データプライバシー、セキュリティ、コンプライアンスへの懸念

- 高い開発・検証コスト

- 機会

- メンタルヘルスと行動衛生への拡大

- 規模に応じた慢性疾患管理

- インパクト分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最大のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- 特許分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- デジタル治療の世界市場、製品タイプ別

- 序論

- 市場規模分析とYoY成長率分析(%):製品タイプ別

- 市場魅力度指数:製品タイプ別

- ソフトウェア

- ソフトウェア

- 市場規模分析とYoY成長率分析(%)

- デバイス

- 序論

- デジタル治療の世界市場、用途別

- 導入

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数, アプリケーション別

- 糖尿病管理

- 導入

- 市場規模分析とYoY成長率分析(%)

- 肥満・体重管理

- 心血管疾患

- 呼吸器疾患

- 中枢神経系

- 筋骨格系および慢性疼痛管理

- その他

物質使用障害

- 導入

- デジタル治療の世界市場、販売チャネル別

- はじめに

- 市場規模分析およびYoY成長分析(%)、販売チャネル別

- 市場魅力度指数:販売チャネル別

- 企業間(B2B)*市場

- 販売チャネル別

- 市場規模分析と前年比成長率分析(%)

- 事業主

- 医療機関

- 製薬会社

- 支払者

- その他

- 企業対消費者(B2C)

- 患者

- 介護者

- はじめに

- デジタル治療の世界市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南アメリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東およびアフリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):用途別

- はじめに

- 市場規模分析およびYoY成長率分析(%):販売チャネル別

- 競争環境と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- Teladoc Health, Inc.*

Digital Therapeutics Alliance™

Noom, Inc.

Q4 Inc.

Omada Health Inc.

Akili, Inc.

Kaia Health

Welldoc, Inc.

Hinge Health, Inc.

Click Therapeutics, Inc.(LIST NOT EXHAUSTIVE ) - 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HCIT2393

- 世界のスムージングスプレー市場

- マルチクリーナー市場レポート:製品タイプ別(クリームクリーナー、スプレークリーナー、ワイプ、その他)、エンドユーズ別(住宅、商業、産業、自動車・航空宇宙、ホスピタリティ、ヘルスケア、その他)、流通チャネル別(オンライン、専門店、スーパーマーケット・ハイパーマーケット、百貨店、その他)、地域別 2024-2032

- AI検査のグローバル市場規模は2025年に330億7000万ドル、2030年までにCAGR 17.5%で拡大する見通し

- 世界の工業用ガス市場(2024 – 2030):種類別、最終用途別、地域別分析レポート

- ベンゾキサジン系熱硬化性樹脂市場2025年(世界主要地域と日本市場規模を掲載):ビスフェノールA系ベンゾオキサジン、ビスフェノールF系ベンゾオキサジン、チオジフェノール系ベンゾオキサジン、ジシクロペンタジエン系ベンゾオキサジン

- 高純度ナトリウム金属市場:グローバル予測2025年-2031年

- ヒートインパルスシーラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 携帯型ポリソムノグラフィーシステムの世界市場規模は2031年までにCAGR 5%で拡大する見通し

- 世界の家具用プラスチック市場(2025 – 2030):プラスチック種類別、組成別、家具種類別、用途別、最終用途別、地域別分析レポート

- 化学、製造、管理サービスアウトソーシングの世界市場規模調査、タイプ別(原薬、完成製剤、医療機器)、サービス別、最終用途別、地域別予測:2022-2032年

- スチール屋根の中国市場:波形鋼板パネル、鋼板板とシェイク、石被覆鋼板タイル、スタンディングシーム

- 生分解性紙おむつ市場レポート:原料別(綿/木材パルプ、竹、でんぷん、その他)、エンドユーザー別(赤ちゃん、大人)、流通チャネル別(薬局、スーパーマーケットとハイパーマーケット、コンビニエンスストア、オンライン、その他)、地域別 2024-2032