デジタル病理学の世界市場規模は2033年までにCAGR 12.9%で拡大する見通し

市場概要

デジタル病理検査の市場規模と産業展望

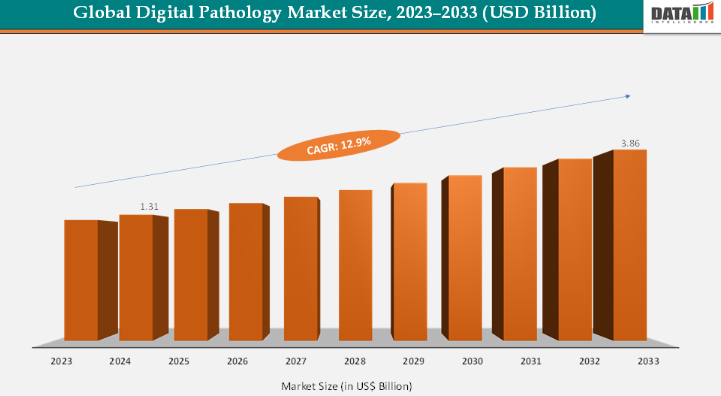

デジタルパソロジーの世界市場規模は、2023年の11億7000万米ドルから2024年には13億1000万米ドルに達し、2033年には38億6000万米ドルに達すると予測され、予測期間2025-2033年のCAGRは12.9%で成長する見込みです。市場が急成長している背景には、より迅速で正確な診断に対する需要の高まりと、がん検出とバイオマーカー定量化を強化するAI主導の画像解析の統合があります。Philips IntelliSite Pathology SolutionのFDA認可(2017年、一次診断用として承認された初のWSIシステム)やLeicaのAperio AT2 DXスキャナーなどの規制認可は、臨床現場におけるデジタルワークフローを合法化し、病院での採用を加速しています。

VisiopharmのAIプラットフォームやPathAIのアルゴリズムのようなツールがバイオマーカー研究を合理化します。COVID-19で急増した遠隔病理検査や遠隔診察へのシフトは、症例の共有や地域を超えたコラボレーションを可能にすることで、さらに普及に拍車をかけています。ProsciaやSectraのようなプレーヤーによるクラウドベースのプラットフォームと相まって、市場は臨床効率の向上と研究革新の両方によって推進されています。

主要市場ハイライト

北米がデジタル病理学市場を支配し、2024年の収益シェアは42.37%で最大。

アジア太平洋地域は急成長地域であり、予測期間中のCAGRは12.7%と最速の成長が見込まれます。

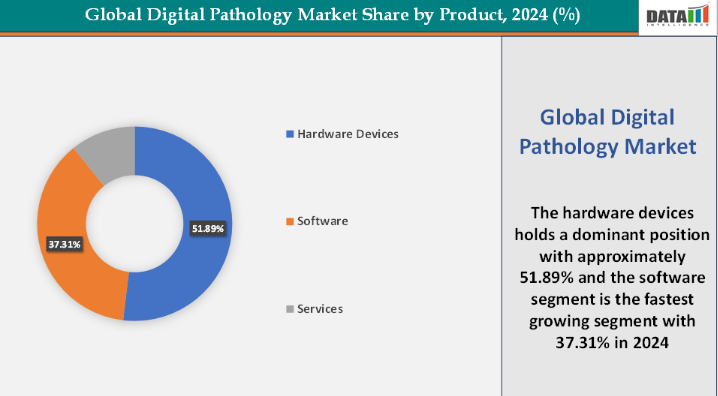

製品別では、ハードウェアデバイス分野が2024年に51.89%の最大収益シェアで市場をリード。

デジタル病理学市場の主な市場プレイヤーは、Koninklijke Philips N.V.、F. Hoffmann-La Roche Ltd.、浜松ホトニクス株式会社、オリンパス株式会社、株式会社ニコン、Visiopharm A/S、Proscia Inc.、PathAI, Inc.、3DHISTECH Ltd.、Sectra ABなどです。

ドライバー 臨床使用の変革に向けた規制クリアランスがデジタル病理学市場の成長を大きく後押し

規制当局の認可は、デジタル病理検査を研究専用ツールから臨床的に有効な診断ソリューションへと変化させたため、デジタル病理検査市場の重要な成長ドライバーとなっています。規制当局の認可が下りる前は、ホールスライドイメージング(WSI)システムは学術研究や二次レビューに限定されていたため、市場導入は限定的でした。2017年のフィリップス インテリサイト病理ソリューションの画期的なFDA認可は、臨床現場での一次診断用として承認された最初のWSIシステムとなり、病院や検査室が従来の顕微鏡検査をデジタルワークフローに置き換えることを可能にした転換点となりました。

同様に、2025年6月、人工知能(AI)とデジタル病理ソリューションの世界的リーダーであるPathAIは、臨床現場での一次診断に使用するためのデジタル病理画像管理システムであるAISight Dxについて、米国食品医薬品局(FDA)から510(k)認可を取得したと発表しました。2022年のAISight Dx(Novo)の最初の510(k)認可に基づくこの最新のマイルストーンは、このプラットフォームの継続的なイノベーションと、製品の進化に伴い強化された機能を提供するというPathAIのコミットメントを強調するものです。

制約 データプライバシーと法的責任への懸念が市場成長の妨げに

デジタルワークフローは本質的に機密性の高い患者データの収集、保存、送信を伴うため、データプライバシーと法的責任に関する懸念がデジタル病理学市場の成長を大きく阻害しています。病理スライドがデジタル化され、ネットワーク上で共有されるようになると、HIPAA(米国)、GDPR(欧州)、および同様の地域法などの規制下で患者情報を保護することが重要な課題となります。デジタル病理データの侵害や悪用は、病院や診断ラボにとって厳しい法的処罰、風評被害、信頼の喪失につながります。

例えば、HIPAAジャーナルによると、2023年8月には2,300万件の医療記録の漏洩が報告されています。過去12ヶ月間、毎月平均9,989,003件の医療記録が漏洩しています。2024年8月31日までの1年間で、500レコード以上の情報漏えいが491件発生し、少なくとも58,668,002レコードが漏えいしたことが判明しています。2024年の平均情報漏えい件数は119,487件、中央値は4,109件です。

このようなプライバシーと法的責任の懸念から、病院や研究機関は保守的で段階的な導入戦略を採用し、デジタル病理システムの大規模な導入が遅れています。その結果、デジタル病理診断には効率性と分析上の利点がある一方で、特にクラウドベースやAI統合ワークフローでは、規制、法律、コンプライアンスのリスクが依然として重要な障壁となっています。

デジタル化は、ガラススライドを高解像度のデジタル画像に変換するために不可欠なホールスライドスキャナーとイメージングシステムから始まるため、ハードウェア機器セグメントがデジタル病理学市場を支配しています。これらの機器は初期資本コストが最も高く、ソフトウェアやサービスに比べて最大の売上貢献者となっています。臨床診断、研究、製薬企業との提携をサポートするため、大規模な病理検査室では毎日数百枚のスライドを処理できるハイスループットデバイスが必要とされ、優位性をさらに高めています。

さらに、新製品の発売も市場の成長を加速させています。例えば、2025年8月、Leica BiosystemsはAsia Pacific Imaging Summit 2025でAperio GT 180スキャナーを発表しました。Aperio GT 180 スキャナーは、25 年以上にわたる技術革新に基づき、Leica Biosystems のスライド・スキャニング・ポートフォリオの次のステップとなる製品です。前モデルのAperio GT 450に比べ、よりコンパクトな180枚のスライドに対応しながらも、Aperioプラットフォームの特徴である信頼性の高いスピードと信頼性を維持しています。GT 180は、業務の効率化と科学的発見の促進を目的とした、拡張可能でワークフローを向上させる一連の機能を備えています。

同様に、2025年9月、フィリップスは、ネイティブで設定可能なDICOM JPEGおよびJPEG XL出力を備えたデジタル病理スキャナーを世界で発表しました。Philips Pathology Scanner SGiは、高解像度のホールスライド画像用に設計されたネイティブDICOMサポートの強力な拡張機能を提供します。DICOM JPEG XLネイティブ出力を提供する世界初の製品です。DICOM JPEG XL出力は、高画質でありながらファイルサイズが最大50%縮小されるため、病理検査室は増大するデジタル病理データの保存、管理、分析が可能になり、クラウドやオンプレミスでより生産性の高いワークフローを実現できます。

主要企業・市場シェア

デジタル病理学市場ではソフトウェア分野が最も急成長しており、2024年のシェアは37.31%。

ソフトウェア分野は、AIを活用した分析、画像管理、ワークフロー統合を通じて、静的なデジタルスライドを実用的な洞察に変換するため、デジタル病理学市場で最も急成長しています。自動化、クラウドコラボレーション、個別化医療を可能にする能力を持つソフトウェア分野は、ハードウェアやサービスをしのぐ成長軌道で、最も急成長している分野として拡大しています。

大手および新興市場プレーヤーによる斬新な製品投入は、さまざまなソフトウェアソリューションを提供することで市場の成長をさらに後押ししています。例えば、医療用ビジュアライゼーションとコネクティビティソリューションのグローバルリーダーであるBarco社は、2025年6月に、デジタル病理検査室における品質保証のために自社開発した、AIを搭載したベンダーニュートラルなソフトウェアソリューションであるSlideRightQAを発表しました。スライドライトQAは、スライド画像全体の品質レビューを自動化することで、継続的なプロセス改善をサポートし、デジタル化されたラボの時間とコストを削減します。

地域別分析

北米が2024年に42.47%で世界のデジタル病理市場を支配する見込み

北米は、FDAの早期承認、主要な市場プレイヤーの存在、先端技術の高い採用率の組み合わせにより、世界のデジタル病理学市場を支配しています。また、北米には学術医療センター(メイヨー・クリニック、ジョンズ・ホプキンス)が密集しており、臨床と研究のワークフローにデジタル病理を組み込んでいます。

米国のデジタル病理市場動向

米国は、2017年に一次診断用として初めてWSIシステムが承認されたPhilips IntelliSite Pathology Solutionや、臨床病理におけるデジタルワークフローをさらに検証したLeica BiosystemsのAperio AT2 DXスキャナーなど、主要なデジタル病理システムのFDAによる早期承認に支えられ、最大の貢献国となっています。これらの承認により、病院、学術センター、リファレンスラボはデジタルシステムの臨床的信頼性を確信し、大規模な導入が促進されました。

例えば、2025年8月、アルテラは、米国食品医薬品局(FDA)がArteraAI ProstateにDe Novo認可を与えたことを発表し、非転移性前立腺がん患者の長期予後を予測するために認可された最初で唯一のAI搭載ソフトウェアとしての地位を確立しました。ArteraAI Prostateは、FDAが規制する医療機器としてのソフトウェア(SaMD)として認められています。この技術のDe Novo認可は、将来のAIを搭載したデジタル病理リスク層別化ツールのための新しい製品コードカテゴリーを確立し、米国内の認定病理検査室における診断時点での実装を可能にします。

米国にはProscia、PathAI、Philipsなど多くの大手ベンダーがあり、イノベーションの優位性があり、最先端のソフトウェアやAIツールへのアクセスが容易です。COVID-19の期間中、米国ではテレパソロジーが特に人気を博し、ラボがデジタルスライド共有とリモートワークフローを採用して治療の継続性を維持しました。その優位性は、強固な規制サポート、高度なインフラ、強力なベンダーの存在によって強化され、この地域はデジタルパソロジーの革新と臨床導入の中心地として位置付けられています。

アジア太平洋地域は、世界のデジタル病理学市場で最も急速に成長している地域であり、2024年のCAGRは12.7%です。

アジア太平洋(APAC)地域は、がん罹患率の上昇、医療インフラの改善、AIと遠隔医療の急速な導入が原動力となり、デジタル病理学で最も急成長している市場です。中国、日本、韓国、インドなどの国々は、増大する診断需要に対応するため、医療のデジタル変革に多額の投資を行っています。日本では、浜松ホトニクスのNanoZoomerシリーズがCEマークを取得し、大学や臨床現場で広く採用されています。

インドでは、病院とグローバルベンダーが提携し、デジタルパソロジーを活用したテレパソロジーサービスが成長しています。例えば2025年1月、IIITハイデラバードはニザム医科大学(NIMS)と共同で、脳腫瘍と腎臓病(ループス腎炎)に焦点を当てた病理組織画像のデジタル化データセットを公開しました。インド病理学データセット(IPD)プロジェクトと名付けられたこの取り組みは、学界、病院、産業界、政府が参加する共同イニシアティブで、組織生検スライドのデジタル化を目指しています。また、物理的なスライドの損傷を防ぎ、臨床上の意思決定を改善し、診断を迅速化し、AI主導の研究を可能にすることを目指しています。

欧州デジタル病理市場の動向

欧州のデジタル病理学市場は、強力な規制の枠組み、新製品の発売、主要な医療システムでの臨床導入の増加に支えられ、着実に拡大しています。この成長の原動力となっているのは、がん罹患率の上昇、診断所要時間の短縮の必要性、診断インフラの近代化を加速している欧州のがん撲滅計画やホライゾン・ヨーロッパ・プログラムのようなEUの支援イニシアティブです。最近のいくつかの製品の承認と発売は、市場プレーヤー間の提携とともに、この勢いを強調しています。

例えば、2025年6月、デジタル病理ソフトウエアの世界的リーダーである富士フイルムヘルスケアヨーロッパと、病理学におけるAI搭載がん診断のリーダーであるアイベックス・メディカル・アナリティクス(アイベックス)は、効率的で正確ながん診断をサポートするための正式なパートナーシップを発表しました。アイベックスのAIプラットフォームと富士フイルムのSYNAPSE病理ソリューションを統合することで、世界中のユーザーが検査室のワークフローを最適化し、ターンアラウンドタイムを短縮できるようになることが期待されます。アイベックスのAIソリューションは、報告効率を改善し、生産性を最大37%向上させることが示されています。SYNAPSE Pathologyソリューションは、診断用のデジタル画像をスライドガラスよりも1.7時間早く提供し、コラボレーションとコミュニケーションを促進することが実証されています。

競合他社の状況

デジタルパソロジー市場のトップ企業には、Koninklijke Philips N.V.、F. Hoffmann-La Roche Ltd.、 Hamamatsu Photonics K.K.、 Olympus Corporation、 Nikon Corporation、 Visiopharm A/S、 Proscia Inc.、 PathAI, Inc.、 3DHISTECH Ltd.、 Sectra ABなどがあります。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 製品別スニペット

- タイプ別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 臨床使用を変革するための規制クリアランス

- クラウドネイティブで相互運用可能なプラットフォーム

- 阻害要因

- データプライバシーと法的責任に関する懸念

- 病院にとって高い資本コストと不透明なROI

- ビジネスチャンス

- スタンドアロン製品としてのAI主導型診断アルゴリズム

- 新興市場におけるテレパソロジーの拡大

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- 特許分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- デジタル病理市場、製品別

- 序論

- 市場規模分析とYoY成長率分析(%):製品別

- 市場魅力度指数:製品別

- ハードウェア機器

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- スキャナー

- スライド管理システム

- ストレージ&データ管理システム

- その他

- ソフトウェア

- サービス

- 序論

- デジタル病理市場、タイプ別

- はじめに

- 市場規模分析とYoY成長率分析(%):タイプ別

- 市場魅力度指数、タイプ別

- ヒト病理*市場

- 導入

- 市場規模分析とYoY成長率分析(%)

- 獣医病理

- はじめに

- デジタルパソロジー市場、アプリケーション別

- 導入

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数(アプリケーション別

- 臨床診断*市場

- 導入

- 市場規模分析とYoY成長率分析(%)

- テレパソロジー

- 創薬

- トレーニングと教育

- その他

- 導入

- デジタル病理学市場、エンドユーザー別

- はじめに

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 病院

- 市場規模分析とYoY成長率分析(%)

- 診断研究所

- 学術・研究機関

- 動物病院

- その他

- はじめに

- デジタル病理学市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品別

- 市場規模分析およびYoY成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品別

- 市場規模分析とYoY成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 序論

- 主な地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南アメリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- 中東およびアフリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- はじめに

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- Koninklijke Philips N.V.*

F. Hoffmann-La Roche Ltd

Hamamatsu Photonics K.K.

Olympus Corporation

Nikon Corporation

Visiopharm A/S

Proscia Inc.

PathAI, Inc.

3DHISTECH Ltd.

Sectra AB (LIST NOT EXHAUSTIVE) - 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HCIT1019

- 世界の力平衡スロープアラート市場

- 世界のチオグリコール市場

- 食品・飲料用ステビア市場2025年(世界主要地域と日本市場規模を掲載):Reb-Aシリーズ、Reb D、Reb M、STVシリーズ、その他

- 7T磁気共鳴画像システムのグローバル市場規模調査:用途・最終用途別、地域別予測:2022-2032年

- 2-アミノベンゼンスルホニルフルオリド(CAS 392-86-9)の世界市場2020年~2025年、予測(~2030年)

- デジタル著作権管理の世界市場規模は2030年までにCAGR 10.5%で拡大する見通し

- クリーン蒸気発生装置市場:グローバル予測2025年-2031年

- WiFi As A Service市場レポート:コンポーネント別(プロフェッショナルサービス、マネージドサービス)、ロケーションタイプ別(屋内、屋外)、企業規模別(大企業、中小企業)、エンドユース産業別(通信・IT、BFSI、教育、ヘルスケア、ホスピタリティ、運輸、小売、その他)、地域別2024-2032年

- ラパチニブジトシル酸塩APIの世界市場2025:種類別(ラパチニブジトシル酸水和物、ラパチニブジトシル酸無水物)、用途別分析

- アルミニウム圧延製品の世界市場規模は2030年までにCAGR 5.0%で拡大する見通し

- 毛細血管採血チューブ市場2025年(世界主要地域と日本市場規模を掲載):プラスチック製チューブ、ガラス製チューブ

- エクシスリンド(CAS 59973-80-7)の世界市場2020年~2025年、予測(~2030年)