産業用酸素発生器の世界市場規模は2030年までにCAGR 8.3%で拡大する見通し

市場概要

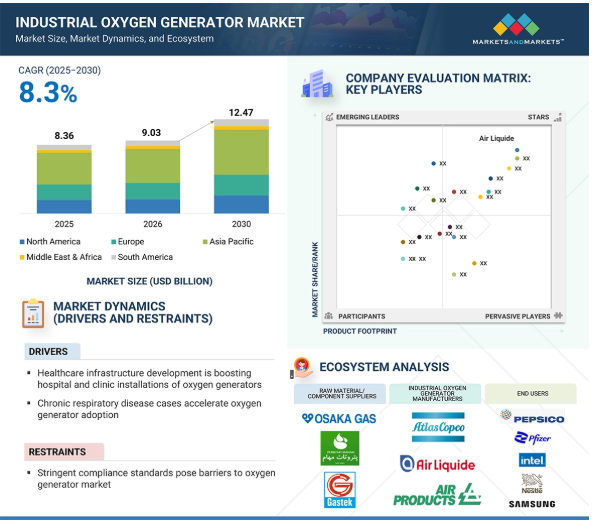

産業用酸素発生装置市場は、2025年の83.6億米ドルから2030年には124.7億米ドルに成長し、年平均成長率は8.3%になると予測されています。産業用酸素発生装置は、圧力スイング吸着(PSA)、膜ベースの産業用酸素発生装置、極低温ベースの産業用酸素発生装置などの技術タイプによって分類することができます。これらの技術は、最終用途産業の特定の処理、容量、純度要件に応じてメーカー・レベルで設計することができます。選択される技術とシステム構成は、酸素の純度、流量、エネルギー効率、信頼性などの重要な要素に影響します。酸素発生装置に対する産業市場の需要は、持続可能性、エネルギー効率、二酸化炭素排出量の削減にますます焦点が当てられています。技術革新により、信頼性の高い性能で最小限のエネルギー消費と環境フットプリントを促進する、先進的でコスト効率の高い酸素生成システムが誕生しています。これらのシステムは、グリーン・スチール、持続可能な水産養殖、再生可能エネルギーへの取り組み、新しい医療インフラなど、新たな分野で採用されるケースが増えています。よりクリーンで環境に優しい酸素生成システムへのアプローチに焦点を当てた技術の進歩により、市場が変化し、独創的な産業用酸素生成セクターで拡大する機会が生まれています。

DRIVER:医療インフラの整備が酸素発生装置の病院・診療所への導入を後押し

政府の医療インフラの拡充は、国際ドナーや国際開発組織、同様の組織からの協調投資と相まって、酸素発生器市場の強力な刺激となっています。重要なのは、新興国では、現場での酸素発生システムが、中央の医療システムから独立した、恒常的で信頼性が高く安価な酸素供給を支える重要な医療インフラとみなされていることです。例えば、COVID-19の第3波に対応して米国政府がペルーに酸素発生プラントを寄贈したこと、ガーナが新しい液体酸素プラントを稼働させたこと、ユニタイドの東アフリカにおける酸素アクセス・プログラムが、2024年10月のケニアでの開始に続いてタンザニアへの継続的な拡大のために2200万米ドルの初期資本資金を調達していることなどが挙げられます。

これらの進展はすべて、官民一体となった取り組みが、医療システムにおいて持続可能な酸素へのアクセスを確保するための新たなモデルを構築していることを示しています。これらのプログラムは、パンデミック(世界的大流行)に関連したギャップに対処するためだけでなく、医療施設が継続的な日常的酸素需要と緊急時の酸素需要の両方に対応できるような、有能な生産能力を創出するために設計されています。大手酸素発生装置メーカーは、北米におけるNOVAIRの製造能力強化への継続的な拡大や、アトラスコプコによる中国のShandong Meditechの買収など、新たなグローバル製造施設を設立し、新たな病院建設や地域医療センター、さらには地方の診療所でも必要と予想される新しい臨床用酸素システムを供給しています。

制約:厳しいコンプライアンス基準が酸素発生器市場の障壁に

世界の酸素発生器市場は、すべての主要市場において厳しく複雑な規制に悩まされており、これが商業化のスケジュール、運営コスト、製品開発のタイムラインに影響を与えています。欧州では、医療用酸素発生器は医療機器規則(MDR)2017/745および旧指令93/42/EECで医療機器として定義されており、工場仕様にはISO 10083が含まれ、純度については欧州薬局方医療用酸素93への準拠も義務付けられています。製造業者はISO 13485認証を取得し、安全源の冗長化を計画する必要があります。北米では、FDAはこれらのシステムをクラスII機器として規制しており、5350(k)クリアランス、USPによる純度試験、NFPA99医療安全コードへの準拠を要求しており、いずれも広範な文書化、試験、市販後サーベイランスを必要としています。ブラジルのANVISAやアルゼンチンの保健当局など、南米の規制当局もISOやWHOのガイドラインにより沿っており、厳格な製造証明、薬局方の純度、すべての設置物の安全検査を要求しています。この市場には、認証プロセスの長期化、承認要件の変更、重要な設置基準、各地域でのコンプライアンスにかかるコストという点で共通の制約があります。これらすべての要因は、小規模メーカーや新規参入企業にとって深刻なハードルとなり、酸素供給への確実なアクセスを求める医療市場の需要が高まっているにもかかわらず、技術の受容を遅らせています。

機会:電気・電子分野での用途拡大

水産養殖業界では、魚の健康、成長、持続可能な操業のために高純度酸素が必要とされており、酸素発生器製品に大きな成長の可能性があります。大手メーカーは、戦略的提携や技術を通じて、このニッチ分野をリードし続けています。例えば、OXYMAT社は、陸上または海上での養殖に柔軟性、応用性、信頼性を提供するように設計されたモジュール式PSAシステム、フレームマウント式Xシリーズユニット、北欧型構成の両方を含む、養殖向けのユニークな製品群を開発しました。ノルウェーの養殖用酸素供給会社Oxzo社との提携により、魚類養殖事業の操業効率と持続可能性を向上させるエネルギー効率に優れた酸素供給システムを推進しています。

またOXYMATは、Vestmannaeyjarでサケ養殖場を運営するアイスランドのLAXEY社と提携し、陸上サケ養殖場向けにPSA発電機を供給しています。このPSA発電機はHD技術サービスによってサポートされ、継続的な運転保守と技術的信頼性を提供します。このような勢いはアトラスコプコにも及びます。アトラスコプコはOGV+ VPSAシステムを提供しており、タンクや海上ケージの安定した酸素供給に応用されています。また、リンデPLCもADSOSS-O VPSAユニットを製造しており、相互接続された大規模な養殖酸素供給ネットワークの一部となっています。これらは、エンジニアリング・パートナーシップと分野特化型エンジニアリングが、世界の養殖供給分野における市場シェアを拡大する機会を提供し、また、世界の養殖業界にサービスを提供するためのエンジニアリング・ソリューション開発のエンジニアリング能力を提供する例を示しています。

課題: 酸素発生器操業の障壁となる特殊なメンテナンスの必要性

酸素発生器市場は、稼働時間と信頼性に影響を与える部品の入手可能性とサービス網の容量が限られているという課題に直面し続けています。スペアパーツの調達の遅れはダウンタイムを悪化させ、酸素純度を低下させ、ガスが利用できなくなり、医療および産業作業を中断させる可能性があります。医療では、中断は患者の安全を脅かし、産業環境では、中断は生産の損失につながります。堅牢なサプライチェーンにおけるスペアパーツの調達における課題は、酸素濃度の出力とパフォーマンスを全体的に著しく悪化させます。

NOXERIORのような企業は、消耗品やスペアパーツをイタリアの倉庫から調達するか、グローバルな流通ネットワークを通じて調達することで、こうした問題の軽減に努めています。ジェネレーター・ブランドの品揃えに対して純正部品と互換部品の両方を提供するサプライヤーもありますが、一貫性のなさは市場全体にも広がっています。PSAおよびVPSA酸素発生装置では、特にゼオライト分子ふるい、コンプレッサー、ろ過システムなどの主要部品について、専門家による定期的なメンテナンスが必要です。そのため、初期の市場リーダー(アトラスコプコ、リンデplc、エア・リキードなど)は率先して、性能を最適化し、サービス間隔を延長するのに役立つ自動化プロセスや遠隔監視システムを導入しています。病院が酸素を製造するためにPSA酸素発生装置を導入する中、有資格技術者の損失や部品へのアクセスといった悲劇が、特に成長市場において運用の継続性を阻害しています。

産業用酸素発生器のエコシステムは、コンポーネント・サプライヤー、テクノロジー・パートナー、メーカー、システム・インテグレーター、サービス・プロバイダー、エンド・ユーザーの複雑なネットワークで構成されています。主なコンポーネントは、エアコンプレッサー、ろ過装置、酸素発生装置(PSAまたはメンブレン)、制御パネル、貯蔵タンクで構成されています。技術パートナーは、効率と監視能力を向上させる自動化、IoT、AIの強化を提供します。メーカーは業界内の特定の顧客ニーズに基づいて構成可能な発電機を組み立てることができ、インテグレーターは生産ライン活動に周囲酸素を導入します。サービス・プロバイダーは、先行コンサルティングと継続的な設置、メンテナンス、技術サポートを提供します。エンドユーザーは、食品加工、製薬、エレクトロニクス、金属加工を含むあらゆる産業から派生しており、これらはすべて潜在的なプレーヤーであり、規制当局、政府政策、持続可能性基準も同様に、開発と市場の実行可能性に影響を与えます。

ガスの種類と流量別では、医療用酸素分野が予測期間中に市場を支配する見込み。

医療用酸素発生器分野は、流量別では信頼性、コンプライアンス、患者の安全性の分野に取り組む必要があります。低流量(2NM3/HRまで)アプリケーションの要件は、コンパクト、ポータブル、および/またはモジュール化されたデバイスが必要であり(これらのアプリケーションは、地方の診療所、緊急対応、あるいは専門医ケアユニットのような施設で頻繁に利用されるため)、簡単な展開、冗長性、継続的な供給が必要。中容量アプリケーション(2.1~14 NM3/HR)は、内蔵浄化、内蔵モニタリング、およびアラームとスケーラブルな流量のバランスをとり、規制コンプライアンスを満たすことで、中規模病院および地域施設のユーザー期待の高まりに応えるアプローチが必要です。大規模ユーザー施設(>15-50 NM3/HR)では、数百のベッドと高度急性期医療日数をサポートする完全統合システムと、供給流量の自動バックアップと酸素配給事業所用のボンベ充填機能を備えた、企業システムに匹敵する堅牢な制御を提供することに重点が置かれます。大型セクターのメーカーは、高い信頼性、酸素消費量当たりの低コスト、メンテナンスの容易さ、必要に応じたモジュラー・ユーザー・サポートを競い合う一方、このセクターのすべてのシステムは、最も激しく圧力のかかる環境での継続的かつ安全な稼働を想定した医療用ガス・パイプラインへの充填が必要になることを念頭に置いています。

サイズ別では、据置型酸素発生器が予測期間中に最も高い市場シェアを記録する見込み。

定置型酸素発生器のメーカーは、比類のない信頼性、拡張性、運用効率の必要性から、定置型酸素発生器をインフラ資産とみなしています。これらの酸素システムは、インフラに継続的でシームレスな酸素供給を提供することができますが、多くの場合、元の設計(大規模な医療センター、産業職場、自治体の公共施設)よりもクリティカルな環境ではありません。エア・リキードのような業界をリードする企業は、UPOX VSA酸素発生装置やFLOXAL O2 VSAおよびPSA酸素発生装置などの機能を提供し、高純度酸素を安定的かつ継続的に供給しています。Linde plcは、純度93%の酸素を製造できるオンサイトシステム用のPSA酸素プラントを提供しており、施設のガスグリッドにシームレスに接続できるよう明確に設計されています。エアープロダクツ・アンド・ケミカルズ社は、エネルギー効率と耐用年数を追求した高性能PRISM VSA酸素発生器を提供しています。これらのブランドの製品開発では、高流量出力と高度な自動化を提供できる高度に開発されたモジュラーシステムを重視し、連続運転とメンテナンスの容易さを実現しています。

多くの企業が、エネルギー効率の高いPSAおよびVPSA技術を活用して、ライフサイクルコストを削減し、フットプリントを最小限に抑えています。また、集中供給シリンダーとシリンダー充填システムとの接続性を提供し、プロセス要件と患者要件の両方に対応することで、明確な使用環境を実現しています。グローバルな工場サービスネットワークと確実なスペアパーツ供給に支えられたこれらの据え置き型ソリューションは、あらゆる産業、人々、医療提供者にとって最も利用しやすい酸素供給システムです。

サイズ別では、据置型酸素発生器が予測期間中に最も高い市場シェアを記録するでしょう。

据え置き型酸素発生器のメーカーは、比類のない信頼性、拡張性、運用効率の必要性から、インフラ資産とみなしています。これらの酸素システムは、インフラに継続的でシームレスな酸素供給を提供することができますが、多くの場合、元の設計(大規模な医療センター、産業職場、自治体の公共施設)よりもクリティカルな環境ではありません。エア・リキードのような業界をリードする企業は、UPOX VSA酸素発生装置やFLOXAL O2 VSAおよびPSA酸素発生装置などの機能を提供し、高純度酸素を安定的かつ継続的に供給しています。Linde plcは、純度93%の酸素を製造できるオンサイトシステム用のPSA酸素プラントを提供しており、施設のガスグリッドにシームレスに接続できるよう明確に設計されています。エアープロダクツ・アンド・ケミカルズ社は、エネルギー効率と耐用年数を追求した高性能PRISM VSA酸素発生器を提供しています。これらのブランドの製品開発では、高流量出力と高度な自動化を提供できる高度に開発されたモジュラーシステムを重視し、連続運転とメンテナンスの容易さを実現しています。

多くの企業が、エネルギー効率の高いPSAおよびVPSA技術を活用して、ライフサイクルコストを削減し、フットプリントを最小限に抑えています。また、集中供給シリンダーとシリンダー充填システムとの接続性を提供し、プロセス要件と患者要件の両方に対応することで、明確な使用環境を実現しています。グローバルな工場サービスネットワークと確実なスペアパーツ供給に支えられたこれらの据え置き型ソリューションは、あらゆる産業、人々、医療従事者にとって最も利用しやすい酸素供給システムです。

デザイン別では、ボンベ型酸素発生器が予測期間中に最も高い市場シェアを記録する見込み

耐久性、再充填ロジスティクス、長期間の販売可能な純度の保持は、ボンベ再充填作業の過酷なデューティサイクルに対応するボンベベースの酸素ソリューションを開発するメーカーにとって極めて重要です。圧力容器のエンジニアリング、可搬性と適切な使いやすさ、およびガス輸送容器の国際安全基準。酸素ボンベの唯一の利点は、独立したエネルギー源であることです。ボンベの高圧ガスは、需要に応じてすぐに利用することができ、使用する施設に独自の運用の仕組みを提供することができます。したがって、ボンベは、現場での酸素生成が存在しない施設や、独立型または発電機の調整サイクルから生成された酸素の供給が十分なガス流量を提供できない場合のバックアップ・システムとして、酸素を供給するかけがえのない方法となります。

この例は、PRISM VSAと極低温または液化方式の酸素発生器を開発したエアープロダクツ・アンド・ケミカルズ社に見ることができます。この酸素発生器は、充填待ちの既存のボンベに充填するための高圧コンプレッサーを備えた高圧パッケージとして製造することができます。この技術は、エンドユーザーがパッケージ化されたシリンダーガスの純度、圧力、流量をリアルタイムでモニターできるコントローラーでカスタマイズされています。メーカーはこのセグメントの独自性を認識しているものの、限界も認識しています。需要に応じた施設での酸素供給は有限であり、定期的な補充や交換が必要で、いずれも継続的な監視と供給管理が必要となり、輸送コストや取扱コストが伴います。

最終用途産業別では、医療・ヘルスケア最終用途産業が予測期間中に最も高い市場シェアを記録

健康・医療分野では、酸素発生器は病院、診療所、救急医療部門、製薬会社などの厳しい生物医学的要件や規制要件に従って、オンデマンドで連続的に高純度酸素を供給するように設計されています。製造業者は、継続的な患者ケアをサポートするために、システムの信頼性、冗長性、メンテナンス性を考慮する一方で、限られた医療用物理的インフラに適合するよう小さな設置面積を維持します。VSA-i、SIGMA、PSAで利用可能なエア・リキードのFLOXAL O2は、医療施設での酸素製造を可能にすると同時に、供給の安全性を高め、バルク配送に依存するリスクを低減します。

主要企業・市場シェア

Air Products and Chemicals, Inc.は、一貫した純度と低運用コストを保証する医療環境向けのPRISM VSA酸素発生装置を製造しています。アトラスコプコは、OGP+/OGP PSAモデルとOGV+ VPSAジェネレータで酸素生成のスケーリングシステムを提供しています。

産業用酸素発生装置市場は、産業需要と経済成長の両方を特徴とし、主要なインフラ開発プロジェクトがあるアジア太平洋地域で最も顕著です。産業用酸素発生装置市場は、世界最大の製造地域があるアジア太平洋地域が酸素の産業需要に基づいて主導しています。この地域には中国、インド、日本、韓国が含まれます。大量のガスと継続的な酸素供給を必要とする最も要求の厳しい産業がこの地域に設立されています。これらの産業には、製鉄、金属加工、化学、ガラス、造船、パルプ・製紙、廃水処理などが含まれます。中国は世界最大の鉄鋼・金属生産国で、高炉や電気アーク炉の主要構成要素として酸素を使用しています。インドは「メイク・イン・インディア」イニシアティブの下で生産レベルを向上させ、世界的なメーカーへと移行しつつあり、その結果、同じ産業で酸素発生器のニーズがあります。重工業分野からの需要増に加え、アジア太平洋地域の多くの経済は高度に都市化しており、エネルギー需要が増加しています。

この地域全体の政府政策は、酸素生成による産業界の自給自足を支援しており、これはまた、産業部門が、現場に配送されるガスボンベに頼るのではなく、現場で酸素を生成するために必要な資本設備に投資することを奨励しています。アジア太平洋地域の生産者は製造コストが低く、熟練労働者のコストも低~中レベルであり、酸素を含む工業用ガスを生産する大手グローバル企業とのパートナーシップを築いているため、魅力的な価格で大規模な供給を求める価格に敏感な産業にとって魅力的な価値提案を提供しています。産業用酸素発生装置の市場シェアにおける地域優位性は、多くの産業需要、支持的な政府政策、多様な産業からの工業化された需要によるものです。

2025年6月、エア・リキードはルイジアナASUの近代化とパイプライン・インフラの拡張に2億米ドルを投資し、ダウとの長期的な酸素・窒素供給契約をサポートし、配送効率と信頼性を強化します。この開発により、エア・リキードのパイプライン・ネットワークとメキシコ湾岸沿いの大規模な産業顧客にサービスを提供する能力を拡大することで、オンサイト酸素生成市場におけるエア・リキードの足場を強化します。

2024年6月、エア・リキードは最大8億5000万米ドルを投資し、テキサス州ベイタウンに大型モジュール式空気分離装置4基を建設する計画で、エクソンモービルの低炭素水素プロジェクトを支援し、テキサス州における酸素生産能力を50%増強します。これによりエア・リキードは、低炭素製造能力を拡大し、米国における持続可能な産業ガスソリューションにおけるリーダーシップを強化することで、酸素発生装置市場における地位を強化します。

2024年10月、リンデは大手鉱山会社PTフリーポート・インドネシアに産業ガスの供給を開始したと発表しました。リンデは1億2,000万ドルを投資し、インドネシア最大かつリンデにとって東南アジア最大となる新しいオンサイト空気分離装置(ASU)を建設、所有、運営しました。このASUは、世界最大級の銅処理施設であるマニヤールにあるPTフリーポートの新しい銅製錬・精製施設に酸素と窒素を供給します。

2023年9月、エアープロダクツ・アンド・ケミカルズ社は、カナダのモントリオールにある廃水処理プラントに高度酸素発生装置を供給すると発表しました。このプロジェクトは、プラントの酸素供給能力を強化し、廃水処理プロセスの効率と環境性能を向上させることを目的としています。このパートナーシップは、持続可能な水処理インフラに革新的なソリューションを提供するエアープロダクツの取り組みを示すものです。

産業用酸素発生装置市場の主要プレーヤー

Air Liquide (France)

Air Products and Chemicals, Inc. (US)

Atlas Copco (Sweden)

Linde plc (UK)

OXYMAT (Denmark)

CAIRE Inc. (US)

INMATEC GaseTechnologie GmbH & Co. KG (Germany)

Oxygen Generating Systems International (US)

PCI Gases (US)

GENERON (US)

SYSADVANCE (Portugal)

【目次】

はじめに

28

研究方法論

32

要旨

40

プレミアムインサイト

44

市場概要

48

- 5.1 はじめに

- 5.2 市場ダイナミックス DRIVERS- 医療インフラ整備の進展- 慢性呼吸器疾患の増加- エネルギー使用量の削減による持続可能な酸素供給- 鉄鋼生産能力の拡大 RESTRAINTS- 厳しいコンプライアンス基準 OPPORTUNITIES- 養殖産業における需要の増加- オゾン生成における高純度酸素の需要の増加- 電力インフラの近代化 CHALLENGES- 高い設置・統合コスト- 特殊なメンテナンスの必要性

- 5.3 ポーターのファイブ・フォース分析 サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

- 5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.5 マクロ経済指標 世界のGDP動向

- 5.6 バリューチェーン分析

- 5.7 エコシステム分析

- 5.8 ケーススタディ分析 アトラスコプコの酸素発生装置がリーミング施設のバイオガスの安定性を向上 センプ社がNovairのオンサイト酸素発生装置で廃水処理を最適化 アトラスコプコのOGP2が英国の動物病院に信頼性の高い酸素供給を確保

- 5.9 規制の概要-欧州-アジア太平洋-北米 規制機関、政府機関、その他の組織

- 5.10 技術分析 主要技術 – 圧力スイング吸着(PSA) – 膜分離 – 低温酸素生成 副次的技術 – IoTとスマートモニタリングシステム – エネルギー回収システム

- 5.11 顧客ビジネスに影響を与えるトレンド/混乱

- 5.12 貿易分析 輸出シナリオ(HSコード840510) 輸入シナリオ(HSコード840510)

- 5.13 主要会議とイベント(2025-2026年

- 5.14 価格分析 平均販売価格動向(地域別)(2022~2024年 平均販売価格動向(最終用途産業別)(2022~2030年 主要企業の平均販売価格動向(最終用途産業別)(2024年

- 5.15 投資と資金調達のシナリオ

- 5.16 特許分析アプローチ 文書の種類 公表動向 洞察 特許の法的地位 管轄分析 上位企業/出願人 特許所有者トップ10(米国)

- 5.17 産業用酸素発生器市場に対する2025年米国関税の影響 序論 主要関税率の価格影響 主要国/地域に対する影響 – 北米 – 欧州 – アジア太平洋 主要国/地域に対する影響 最終用途産業に対する影響

産業用酸素発生器市場:ガスタイプ別、流量別

84

- 6.1 導入

- 6.2 50 nm³/hr 50~200 nm³/hr 200~1,000 nm³/hr 1,000nm³/hrを超える流量で酸素供給効率強化に注力する産業界が需要を後押し

- 6.3 医療施設全体で一貫した安全な酸素供給を確保する医療ニーズが 2 nm³/hr までの需要を促進 2.1~14 nm³/hr 15~50 nm³/hr 50 nm³/hr 以上

産業用酸素発生器市場、規模別

90

- 7.1 導入

- 7.2 定置型の高純度・連続酸素供給機能が需要を牽引

- 7.3 ポータブル型酸素発生器の分散型用途および遠隔地用途での使用増加が市場を牽引

産業用酸素発生器市場:デザイン別

94

- 8.1 導入

- 8.2 シリンダーによる産業用用途の増加が市場を牽引

- 8.3 医療用および産業用アプリケーションでのプラグ&プレイ使用の増加が市場を牽引

産業用酸素発生器市場:技術別

98

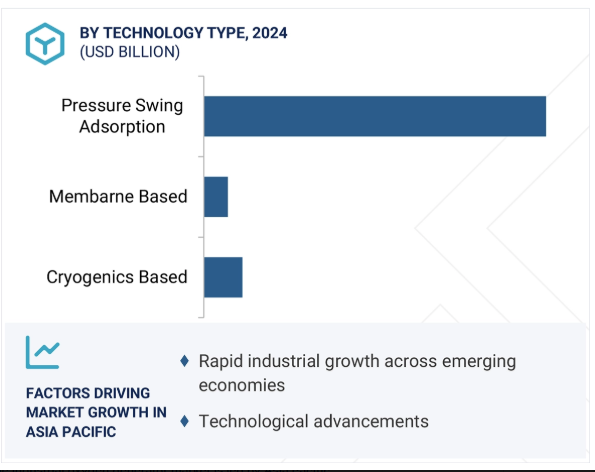

- 9.1 導入

- 9.2 圧力スイング吸着(pressure swing adsorption:PSA)ベースの高効率、運転信頼性、需要に応じ て所望の純度レベルで一貫して酸素を供給する能力

- 9.3 膜酸素発生における膜ベースの高い発電効率が需要を促進

- 9.4 極低温をベースとするエネルギー・電力産業における極低温ソリューションの利用拡大が市場を牽引

産業用酸素発生器市場:最終用途産業別

102

- 10.1 導入

- 10.2 医療・ヘルスケア分野:救急、施設、在宅ケアのニーズで酸素生成量が増加し、市場を牽引

- 10.3 過酷な産業環境における高純度・大量の酸素需要に対応する化学・石油化学が市場を牽引

- 10.4 鉱業・金属加工:鉱物処理と製錬における酸素需要の高まりが需要を牽引

- 10.5 発電の高効率化と低排出ガス化を目指した酸素富化燃焼へのシフトが需要を牽引

- 10.6 最適な溶存酸素レベルを維持するための養殖利用が市場成長を促進

- 10.7 高純度プロセスにおける水処理需要の増加が市場を牽引

- 10.8 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9497

- カーボン及びグラファイトフェルト市場2025年(世界主要地域と日本市場規模を掲載):ピッチ系フェルト、PAN系フェルト、レーヨン系フェルト

- 格納式バイオクリマティックパーゴラの世界及び日本市場2026年:種類別(ポリカーボネート屋根、ファブリック屋根、その他)

- 角膜トポグラファーの世界市場2025:種類別(パシドシステム、評価システム、干渉計システム)、用途別分析

- カテーテルの世界市場規模は2031年までにCAGR 9.6%で拡大する見通し

- 交差型方向性結合器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 5G基地局用無線周波数デバイス市場2025年(世界主要地域と日本市場規模を掲載):フィルタ、パワーアンプ(PA)、低雑音増幅器(LNA)、RFスイッチ、デュプレクサ、ADC/DAC、コンバイナ、コネクタ、その他

- 船舶排出ガス分析装置市場2025年(世界主要地域と日本市場規模を掲載):窒素酸化物排出量、硫黄酸化物排出量、二酸化炭素排出量

- 世界の免疫グロブリン市場(2025 – 2034):種類別、投与経路別、用途別、エンドユーザー別分析レポート

- 暴露管理のグローバル市場規模調査、コンポーネント別(ソリューションとサービス)、展開形態別(クラウドとオンプレミス)、アプリケーション別(脆弱性管理、脅威インテリジェンス、攻撃サーフェス管理)、エンドユーザー産業別、地域別予測:2022年~2032年

- 前臨床イメージング市場規模/シェア/動向分析レポート(2025年~2030年):腫瘍学、心臓病学

- セルソーター市場:グローバル予測2025年-2031年

- 世界のデジタルアセット管理市場(2025 – 2031):提供形態別、用途別、アセット種類別、組織規模別、業種別、地域別分析レポート