アクリル樹脂の世界市場規模は2030年までにCAGR 5.8%で拡大する見通し

市場概要

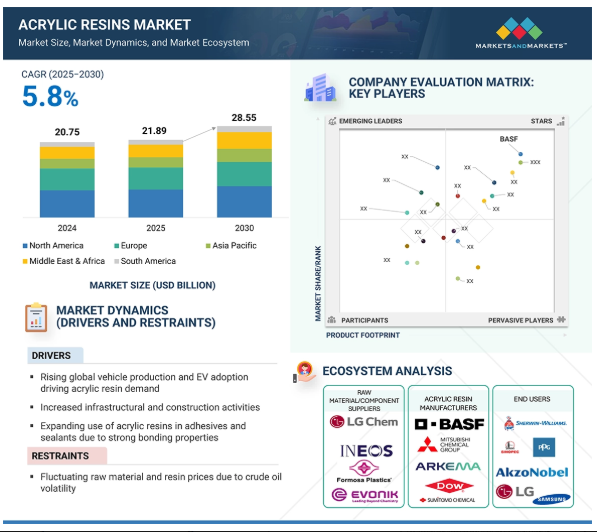

アクリル樹脂市場は、予測期間中の年平均成長率(CAGR)5.8%で、2025年の218.9億米ドルから2030年には285.5億米ドルに達すると予測されています。アクリル樹脂業界は、樹脂技術や既成処方の進歩により最終用途産業が成長を続け、長持ちする多目的コーティング剤や粘着剤オプションのニーズが拡大し続けているため、世界的に安定した上昇傾向にあります。世界の自動車生産台数は2020年の7,760万台から増加し、2024年には9,350万台を突破。中国の自動車生産台数は、旺盛な内需と電気自動車の急速な普及に支えられ、2024年には約31%のシェアになります。アクリルは、耐候性と美観に優れた自動車用の新しい軽量システムであるため、需要が伸びています。中国に続き、アジア太平洋地域や中東でも建設活動の加速が予測される中、アクリル樹脂は性能と持続可能性に対する厳しい要求を満たすため、建築用塗料、防水膜、工業用塗料への使用が増加しています。国連によると、世界的な都市人口の増加により、2050年までに新たに22億人が都市に住むようになり、高性能樹脂ベースの保護システムを必要とするインフラや住宅開発が推進されると予想されています。

推進要因:世界的な自動車生産台数の増加とEVの普及がアクリル樹脂の需要を牽引

世界的な自動車生産台数の増加、特に電気自動車(EV)の急速な普及は、アクリル樹脂の需要を急激に押し上げています。アクリル樹脂は、自動車の外装や内装の高性能コーティング剤や塗料、接着剤やシーリング剤、ライトカバーのような軽量部品などの用途で、自動車産業で幅広く使用されています。アクリルは、耐紫外線性、性能、光沢保持性、耐薬品性などのユニークな特性を持ち、現代の自動車製造に最適な素材です。国際自動車工業会(OICA)によると、世界の自動車生産台数は2023年に9.4%増の約9,350万台となり、これは北米と欧州の継続的な成長とともに、アジア太平洋地域の需要回復によるものです。中国、インド、米国の自動車生産台数は前年比で非常に大きく増加しました。自動車生産台数の増加は、自動車の表面保護や美観の向上、環境性能の要求に応えるために使用されるアクリル塗料やアクリル樹脂の消費量増加に直結します。EV分野は急速に拡大しています。国際エネルギー機関(IEA)の「Global EV Outlook 2024」では、2023年に世界で販売されたEVは1,400万台を超え、2022年から35%増加しました。

制約:原油の変動による原材料・樹脂価格の変動

価格の安定性は、アクリル樹脂ユーザーにとって大きな課題です。樹脂の生産は石油化学モノマーの主原料である原油に依存しているため、価格は世界のエネルギー市場の影響を受けます。2025年1月上旬現在、OPEC+の生産政策の継続的な調整と貿易の不確実性により、原油価格の変動は依然として高い水準にあります。このボラティリティは、サプライチェーン全体を通じて、樹脂メーカーとバイヤーの双方にマージンの圧迫をもたらします。さらに、有機合成化学およびポリマー工場からの排出を対象としたEPAの最終規則を含む最近の米国規制は、コンプライアンスと運用コストを増大させています。これらの規制は、有害大気汚染物質(エチレンオキシドやクロロプレンなど)の大幅な削減と、約200の化学施設の包括的なモニタリングを要求しています。原油価格の変動は、メタクリル酸メチル、アクリル酸ブチル、アクリル酸エチルなどの原料コストに直接影響し、樹脂価格全体に影響を与えます。世界の石油需要は、2024年の1億370万バレル/日から2030年には1億1,330万バレル/日に増加すると予想されており(OPEC World Oil Outlook – 2025)、石油とアクリルの需要はともに着実に増加すると予想されています。この増加は、供給逼迫、価格変動、アクリル樹脂価格の上昇につながる可能性があります。

機会:フォトポリマーと3Dプリンティング樹脂の用途の急拡大

高解像度、高耐久性、カスタムメイドのフォトポリマー樹脂コンポーネントを使用する産業分野やヘルスケア分野の拡大が、このトレンドを後押ししています。これらのアクリル系フォトポリマーは、ステレオリソグラフィー(SLA)、デジタル光処理(DLP)、連続液体インターフェース製造(CLIP)などの高度な製造技術を可能にします。生体適合性および生分解性樹脂化学の進歩は、持続可能性への取り組みに合致しており、政府の規制や北米および欧州の主要業界企業からの投資を集めています。ヘルスケア分野では、光重合性樹脂が患者のカスタムメイド治療に革命をもたらしています。より精密な歯科模型、補綴部品、手術器具にアクリル系樹脂を使用するケースが増えています。これにより、製造リードタイムが短縮され、より費用対効果の高い、患者に特化した製品が可能になります。同様に、電子機器製造では、複雑なLCD、OLED、CMOSアセンブリの電気的接続や機械的結合を形成するアクリル系異方性導電接着剤(ACA)が、微細化によってスケールメリットが高まるにつれて需要を牽引し続けています。特にアジア太平洋地域では、政府がインダストリー4.0と積層造形の統合に向けたインセンティブを設けているため、採用が急速に加速しています。こうした要因のすべてが、現地での生産能力拡大を促進し、さまざまな製造サイクルでの応用を拡大するでしょう。

課題 厳しい環境規制とコンプライアンス負担

特に、2024年4月に米国環境保護庁(EPA)が大気浄化法に基づき、樹脂・化学品製造に関連する約200の排出源からのエチレンオキシド、クロロプレン、ベンゼン、塩化ビニル、1,3-ブタジエン、その他の汚染物質の排出を最大80%削減するよう製造業者に義務付ける新規則を発表したことを受けて、ポリマー・樹脂製造工程に関連する排出と環境への影響に関する規制の監視が強まっています。これらの新規制はまた、フェンスラインでの大気モニタリングと、より厳格な取締りを義務付けています。直接的・間接的なコンプライアンス・コストは莫大であり、排出規制やモニタリング・システムのアップグレードにかかる費用や、これらの要件に起因する潜在的な施設の改造や工場プロセスの遅延が含まれます。これらの措置は環境と公衆衛生に恩恵をもたらす一方で、製造業者には多大な財政的・物流的負担を強いることになります。米国での規制強化に加え、VOC規制の強化、ライフサイクル影響評価、持続可能性報告への期待など、EUやアジアでも同様の規制圧力が見られます。このような新たな規制とそれに伴う期待は、樹脂メーカーに代替処方の開発、よりクリーンな技術の採用、複雑なコンプライアンスへの取り組みを強いるものです。その結果、これらの追加的な規制圧力は規制負担を増大させ、利益率に影響を及ぼします。このような進化する環境は、あらゆる機能・事業における計画、コスト配分、コンプライアンス戦略の形を変え続けています。

主要企業・市場シェア

アクリル樹脂市場のエコシステムを分析すると、この多用途ポリマーの生産、流通、最終的な使用に責任を持つ関係者が複雑に絡み合っていることがわかります。このエコシステムの中には、川上の原料サプライヤー(アクリル酸、メタクリル酸、エステルモノマーの生産者を含む)、特殊アクリル樹脂の生産者、化学品流通業者(世界および地域)、規制機関、そして塗料・コーティング、建設、自動車、接着剤、電子機器、消費者を含む様々な最終用途産業が存在します。原料価格の変動、規制当局による持続可能な代替品の義務付け、継続的な性能の導入と革新に対する市場の反応は、関係ベースのバリューチェーンの重要性を浮き彫りにしています。

メタクリル酸エステルは予測期間中に最も急成長する化学タイプになる見込みです。

メタクリル酸エステルは、市販されているアクリル樹脂の中でも透明度、耐候性、耐薬品性が最も高く、高性能用途に使用されているため、予測期間中にアクリル樹脂市場で最も急成長する化学タイプになると予想されます。メタクリル樹脂は、コーティング剤、接着剤、プラスチックとして耐久性、接着性、紫外線安定性を高め、最も過酷な環境条件下でも美観を保ち、機能を維持します。この成長は、低VOCで環境に適合した配合を目指す業界の活動だけでなく、立法措置によっても支えられています。コーティング剤や樹脂のメーカーは、EUのREACH規制や米国EPA大気浄化法規制を理解した上で、溶剤ベースの処方を改良・見直す必要性を認識しており、これらは製造全体の一部となっています。

予測期間中、熱可塑性樹脂が最速の成長を記録する見込み

熱可塑性アクリル樹脂は、加工のしやすさ、リサイクル性、用途の多様性から、アクリル樹脂市場で予測期間中に最大の成長率を記録する見込みです。熱可塑性アクリル樹脂は、耐衝撃性、表面仕上げ、寸法安定性に優れているため、自動車部品、包装用フィルム、建築製品、高性能塗料などに使用されるケースが増えています。輸送機器や電子機器用途では、軽量で耐久性のある素材への注目が高まっており、熱可塑性アクリルの使用は今後も増加すると思われます。熱可塑性樹脂のグレードは技術改良が進み、耐薬品性、耐候性、光学的透明度が向上したグレードが開発されているため、屋外構造物、標識、消費財などの新しい用途の機会が増えています。また、再加工能力は循環型経済の目標にも有益であり、廃棄物や二酸化炭素排出量を削減したい産業にとっては貴重なものです。メーカーが性能と持続可能性を同時に提供できる材料を探している中、熱可塑性アクリル樹脂は先進国でも新興国でも市場に受け入れられるでしょう。

中東・アフリカ(MEA)地域は、インフラストラクチャーの大規模プロジェクト、産業の多様化、製造基盤の拡大に牽引され、予測期間中に世界のアクリル樹脂市場で2番目に速い成長率を記録すると予想されています。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は、建設、輸送、再生可能エネルギーへの投資を行うことで需要を促進しています。アクリル樹脂、特に塗料、コーティング剤、接着剤に使用されるアクリル樹脂は、建設業界に耐久性のあるソリューションを提供し、この地域の時に過酷な環境条件に適した耐候性を持っています。サウジアラビアのビジョン2030やUAEのグリーンビルディング規制などの環境規制に対するインセンティブが、低VOCや水系アクリル製品の採用を後押ししています。また、石油化学や川下産業への海外投資により、樹脂生産の国産化も進んでおり、これはサプライチェーンの回復力にとって重要であるだけでなく、持続可能な選択肢でもあります。これは、サプライチェーンの強靭性にとって重要であるだけでなく、持続可能な選択肢でもあります。全体として、これは、主要なイニシアチブが実施され、持続可能性主導の建築慣行への移行が遅れているため、MEAが新たな成長のための実行可能な地域となるために必要なすべての要素を確立しています。

2025年3月、BASFはグラシアルアクリル酸(GAA)と下流エステルであるブチルアクリレート(BA)および2-エチルヘキシルアクリレート(2-EHA)の世界規模の一貫生産サイトの機械建設を完了。

2025年3月、ケミカルリサイクルPMMA(ポリメチルメタクリレート)をLGディスプレイや日産自動車などの大手OEMに大規模に提供開始。

2024年4月、BASFが湛江に建設予定の拠点からアクリル酸ブチルとアクリル酸2-エチルヘキシルを友誼集団に供給する意向書(LoI)に調印。

2024年2月、ベーカーヒューズがサウジアラビアのジュベイルにサウジ・ペトロライト・ケミカルズ施設を開設。

2023年9月、アルケマが2026年までにフランスのカーリング生産拠点で特許取得済みの精製技術を導入すると発表。

2022年2月、三菱化学グループは「サステイナブルMMA」パイロット・プログラムを通じて、植物由来でケミカルリサイクルされたMMAを設計。

キーワードの主要プレーヤー

BASF (Germany)

Dow (US)

Mitsubishi Chemical Group Corporation (Japan)

Sumitomo Chemical Co., Ltd. (Japan)

Arkema (France)

DIC CORPORATION (Japan)

Covestro AG (Germany)

Mitsui Chemicals, Inc. (Japan)

Trinseo (US)

ASAHI KASEI CORPORATION (Japan)

Synthomer plc (Germany)

Lubrizol (China)

NIPPON SHOKUBAI CO., LTD. (Japan)

Resonac Holdings Corporation (Japan)

Röhm GmbH (Germany)

Yip’s Chemical Holdings Limited. (China)

CHANSIEH ENTERPRISES CO., LTD (Taiwan)

Jotun (Norway)

GEO (US)

FUJIKURA KASEI CO., LTD. (Japan)

Eternal Materials Co., Ltd. (Taiwan)

Allnex GMBH (Germany)

Kamsons (India)

AEKYUNG (South Korea)

Berger Paints India (India)

【目次】

はじめに

25

研究方法論

30

要旨

39

プレミアムインサイト

44

市場概要

49

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 世界的な自動車生産台数の増加とEVの普及 – インフラ整備と建設活動の増加 – 強力な接着特性による接着剤とシーリング材への用途拡大 RESTRAINTS- 原料と樹脂の価格変動 – アクリル樹脂の生分解性の限界に対する環境問題 OPPORTUNITIES- フォトポリマーと3Dプリンティング樹脂の用途の急速な拡大 – バイオベースと持続可能な代替樹脂の市場拡大 CHALLENGES- 厳しい環境規制とコンプライアンスの負担

業界動向

56

6.1 ポーターのファイブフォース分析 供給者の交渉力 買い手の交渉力 競合ライバルの激しさ 新規参入の脅威 代替品の脅威

6.2 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.3 顧客ビジネスに影響を与えるトレンド/破壊的要因

6.4 エコシステム分析

6.5 バリューチェーン分析

6.6 規制環境 規制機関、政府機関、その他の機関 規制機関、政府機関、その他の機関 規制機関、政府機関、その他の機関 規制機関、政府機関、その他の機関- IS 14765 (2000) – 表面塗装用アクリル樹脂の仕様書- ASTM D5095 – テクスチャー塗装用アクリルエマルジョンの標準仕様書- 国連 GHS – 化学品の分類および表示に関する世界調和システム- OSHA 危険有害性周知基準 (29 CFR 1910. 1200)- REACH 規則(EC)No.1907/2006 – 化学物質の登録、評価、認可および制限

6.7 貿易分析 輸入シナリオ(HSコード3906) 輸出シナリオ(HSコード3906)

6.8 価格分析 主要企業の平均販売価格動向(最終用途産業別)(2024年) 平均販売価格動向(地域別)(2024~2030年

6.9 技術分析 主要技術- 溶液重合技術- 乳化重合技術 副次的技術- UV硬化型アクリルシステム- 制御ラジカル重合(CRP) 副次的技術- バイオベースアクリル樹脂技術- ナノコンポジットおよびハイブリッドアクリル材料

6.10 特許分析方法論 文書の種類に関する洞察 特許の法的地位 管轄区域分析

6.11 ケーススタディ分析 メタクリル酸メチル(mma)ベースのアクリル樹脂を用いた耐久性のある道路標示システム 自動車内装用紫外線硬化型アクリル樹脂塗料 洋上風力タービンブレード用アクリル樹脂ベース保護塗料 食品加工施設におけるアクリル樹脂床塗料

6.12 主要会議とイベント(2025~2026年

6.13 投資と資金調達のシナリオ

6.14 遺伝子AI/AIがアクリル樹脂市場に与える影響 アクリル樹脂製造におけるAIとプロセスの最適化 AI主導の品質管理とコンピュータビジョン 遺伝子AIによる処方設計と研究開発の促進

6.15 マクロ経済分析の導入 GDP動向と予測

6.16 2025年米国関税のアクリル樹脂市場への影響 主要関税率の価格影響影響分析 国/地域への影響 – 米国 – 中国/韓国/台湾 – 欧州 – メキシコおよびカナダ 最終用途産業への影響 – 建築および建設 – 工業用(塗料、接着剤、工業用フィルム) – 紙および板紙

アクリル樹脂市場、化学別

88

7.1 はじめに

7.2 メタクリレートの硬度、耐久性、持続可能性が市場成長を牽引

7.3 アクリレートは入手の容易さ、汎用性、グリーンケミストリーアプローチが 需要を後押し

7.4 高機能コーティング用途でのハイブリッド樹脂の採用増加 が市場需要を加速

アクリル樹脂市場、特性別

92

8.1 導入

8.2 熱硬化性 高強度、耐薬品性、長期安定性が市場を牽引

8.3 優れた透明性、耐衝撃性、加工性が成長を支える熱可塑性樹脂

アクリル樹脂市場、溶剤別

95

9.1 導入

9.2 溶剤ベースの高耐久性と高級感のある外観がニッチ需要を牽引

9.3 水系の環境適合性と安全性の利点が急速な普及を後押し

9.4 その他の溶剤

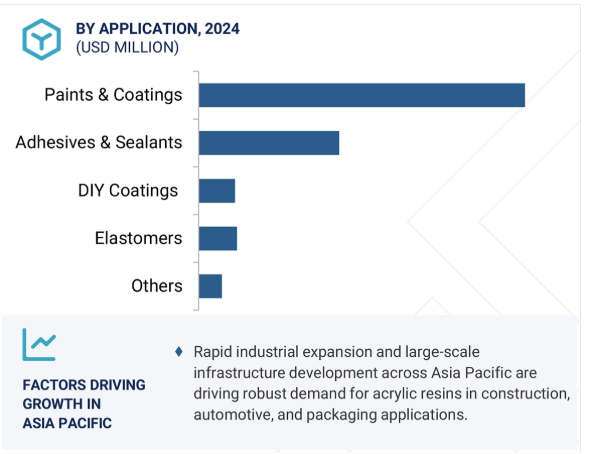

アクリル樹脂市場、用途別

99

10.1 導入

10.2 幅広い基材適合性と優れた性能が市場需要を牽引する塗料・コーティング 剤

10.3 接着剤・シーリング材 高成長用途が消費を後押し

10.4 耐候性、耐酸化性、優れた色と光沢の保持性を強化したDIY コーティングが市場を活性化

10.5 エラストマー:部品設計の進歩が需要を促進

10.6 その他の用途

アクリル樹脂市場:最終用途産業別

106

11.1 はじめに

11.2 建築・建設分野では内部継手、建具、充填材、ひび割れ補修の需要が市 場を牽引

11.3 自動車、機械、家具、製造分野における工業用途の汎用性と耐久性が市 場を牽引

11.4 紙・板紙の強度、硬度、表面テクスチャー、印刷適性、耐バリア性 が市場を押し上げる

11.5 高仕上げ性と接着性が需要を支える消費財

11.6 電気・電子分野 速い硬化と高い接着性が市場成長を牽引

11.7 優れた光沢、印刷適性、バリア性能が採用を促進するパッケージング

11.8 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2444

- 世界のロボットシステム統合市場規模・予測:種類別(産業用ロボット、自律型ロボット)、最終用途別(自動車、電子・半導体)、地域別予測(2025年~2035年)

- 2′-(トリフルオロメトキシ)-アセトフェノン(CAS 220227-93-0)の世界市場2020年~2025年、予測(~2030年)

- 世界のtert-ブチルイソシアネート市場

- ディスプレイ用ケーブルの世界及び日本市場2026年:種類別(VGAケーブル、DVIケーブル、HDMIケーブル、DPケーブル、USB-Cビデオケーブル)

- 世界のリガーゼ酵素市場規模・予測:種類別(DNA、RNA)、由来別(ウイルス性、細菌性、真核生物由来)、グレード別(RUO、GMP、診断用)、分子生物学ワークフロー別(クローニング、シーケンシング、合成生物学)、用途別(研究、診断、治療)、地域別予測(2025年~2035年)

- 2-クロロ-4-ニトロ安息香酸(CAS 99-60-5)の世界市場2020年~2025年、予測(~2030年)

- 世界の低軌道(LEO)衛星市場規模・予測:衛星質量別(小型衛星、キューブサット、中型衛星、大型衛星)、周波数帯別(Lバンド、Sバンド、Cバンド、Xバンド、Kuバンド、Kaバンド)、推進方法別(化学推進、電気推進、ハイブリッド推進)、 用途別(地球観測、通信、航法、科学研究、軍事・防衛)、最終用途別(商業、政府・防衛、学術・研究)、地域別予測(2026年~2035年)

- レチガビン塩酸塩の世界市場

- ポリオレフィン合成パルプの中国市場:ポリエチレンベース、ポリプロピレンベース、その他

- がんバイオプシーのグローバル市場規模調査:タイプ、用途、製品別、地域別予測:2022-2032年

- 動物用CTスキャナの世界市場2025:メーカー別、地域別、タイプ・用途別

- 5-ヒドロキシ-2-ヨードピリジン(CAS 129034-38-4)の世界市場2020年~2025年、予測(~2030年)