固体酸化物燃料電池の世界市場規模は2030年までにCAGR 31.2%で拡大する見通し

市場概要

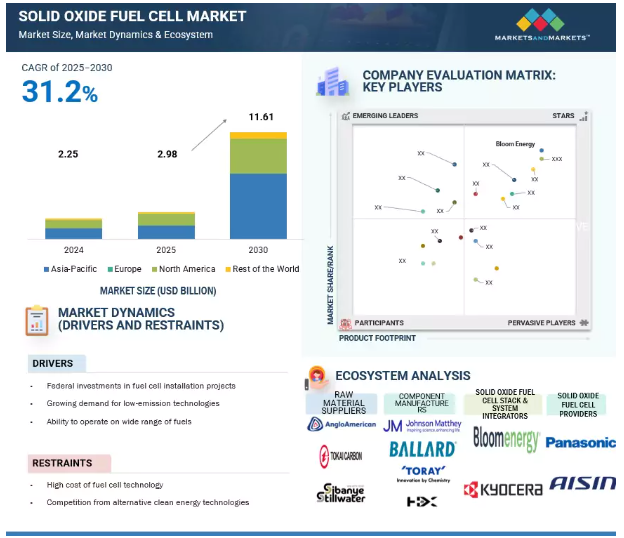

固体酸化物燃料電池市場は、2025年の29.8億米ドルから2030年には116.1億米ドルに成長し、予測期間中の年平均成長率は31.2%と堅調に推移すると予測されています。この著しい成長の背景には、商業ビル、データセンター、産業施設などのセクターにおける高効率・低排出電力システムに対する需要の高まりがあります。SOFCは、継続的で分散型の電力を供給し、複数の燃料で動作し、長期的なカーボンニュートラル目標をサポートする能力により、ますます支持されています。送電網の回復力への関心の高まりは、水素インフラの進歩と相まって、先進国市場と新興国市場の両方でSOFCの展開を後押ししています。これらのシステムは、燃料の柔軟性、静かな運転、熱電併給(CHP)構成への統合能力により、全体的なエネルギー効率が高いことが特に評価されています。

推進要因 連邦政府による燃料電池設置プロジェクトへの投資

固体酸化物形燃料電池業界を牽引する重要な要因は、燃料電池メーカーに提供される政府の政策とインセンティブです。カリフォルニア州、デラウェア州、コネチカット州などの州は、燃料電池プログラムを主導し、設置奨励金や補助金を提供しており、SOFCの広範な導入につながっています。インフレ削減法2022(IRA)に基づくクリーンエネルギー税制優遇措置やその他の要素は、国内の再生可能エネルギー生産を強化するでしょう。IRAの持続可能エネルギー優遇措置には、クリーンな水素と燃料電池技術に対する条項が含まれており、連邦税額控除の延長と創設が行われます。例えば、2025年6月、ニューヨーク州エネルギー研究開発局(NYSERDA)は、ニューヨークにおけるクリーンな水素ベースの燃料電池資源を支援するため、370万米ドルの投資を発表しました。これにより、風力や太陽光などの再生可能エネルギーを統合しながら、送電網の信頼性と回復力を維持し、産業プロセスを脱炭素化するための潜在的な分散型ソリューションとして、革新的な燃料電池技術の開発と実証が推進されます。

阻害要因 代替クリーンエネルギー技術との競争

SOFC市場は、特に大規模用途やユーティリティ用途において、代替クリーンエネルギー技術と従来型電源の両方による競争の激化という大きな制約に直面しています。例えば、BloombergNEFによると、ユーティリティ規模の蓄電池システム(BESS)の導入量は2023年に世界で68GWh以上に達し、SOFCがまだ及ばない迅速な導入、低メンテナンス、グリッド統合の利点を提供しています。PEMFCと直接メタノール型燃料電池(DMFC)は、低温で作動するため、軍事用途、特に携帯型や無人システムに適しています。溶融炭酸塩型燃料電池(MCFC)やリン酸型燃料電池(PAFC)といった他の技術は、アメリカ、日本、韓国でSOFC技術と競合しています。MCFC技術は、1キロワットあたりの設置コストや、熱電併給(CHP)や電力などの用途に関して、SOFCと激しい競争を繰り広げています。さらに、太陽光発電設備だけでも、2023年には世界で360GW以上が追加され、多くの場合バッテリーと組み合わされるため、平準化コストでSOFCを下回ることができる低排出で発送可能なシステムが構築されます。これらの競合技術は、より大きな製造規模の経済性、多くの国におけるより深い政策支援、より速い技術成熟の恩恵を受けており、特に大規模でコストに敏感なアプリケーションにおいて、SOFCの採用にとって困難な状況を作り出しています。

機会: 低排出バックアップ電源ソリューションに対する需要の高まり

低排出で信頼性の高いバックアップ電源ソリューションに対する需要の高まりは、データセンターや病院などのミッションクリティカルな分野におけるSOFCの大きな成長機会を生み出しています。これらの施設では、データの損失や生命を脅かす混乱を防ぐために中断のない電力が必要であり、従来のディーゼル発電機は、その排出ガス、騒音、燃料ロジスティクスについてますます精査されるようになっています。SOFCは、水素、天然ガス、またはバイオガスで動作する能力を持ちながら、60%以上、熱電併給(CHP)構成では最大85%の電気効率を達成し、クリーンで静かで燃料の融通性が高い代替手段を提供します。Uptime Instituteによると、現在、データセンターの90%以上がエネルギー効率と持続可能性を戦略的優先事項の中核に位置づけており、世界のヘルスケア部門はネットゼロ目標に沿った運用の脱炭素化を迫られています。世界のデータセンター業界は、2022年に460テラワット時(TWh)以上の電力を消費し、その二酸化炭素排出量は政府やESGを重視する投資家からの監視の目を強めています。マイクロソフトやグーグルなどの技術大手は、2030年までにカーボン・マイナスまたは24時間365日のクリーン・エネルギー運用を目標としており、SOFCのようなディーゼル燃料を使用しない、ディスパッチ可能なバックアップ・ソリューションの市場を創出しています。SOFCのスケーラビリティ、静かな運転、グリッドに依存しない機能は、バックアップ電源インフラにおける持続可能性と回復力の両方を求める事業者にとって理想的なソリューションです。

課題 水素製造インフラの不足

水素は、その多用途性とゼロ・エミッション・プロファイルにより、輸送や建設などのセクターを脱炭素化するための重要なソリューションとして広く認識されています。しかし、水素の普及は、いくつかの重大な課題、特にそれを支えるインフラの拡大によって妨げられています。主な障壁としては、生産能力の制限、貯蔵・流通ネットワークの未整備、標準化された政策・規制の欠如、経済性に関する懸念などが挙げられます。インテリジェント・エナジー社によると、現在の世界の低炭素水素の生産能力は2GW未満であり、ネットゼロ目標を達成するには、2030年までに年間約1億5,000万トンの生産が必要です。特にグリーン水素をサポートするために必要なインフラはまだ初期段階にあり、燃料補給ステーション、サプライチェーン、生産拠点には大きな隔たりがあります。例えば、カリフォルニア州大気資源局(CARB)は最近、稼働中の水素ステーション数が激減していることを報告しました。2025年までに200カ所のステーションを設置する計画だったにもかかわらず、シェルが運営する複数のステーションが閉鎖され、他のステーションでも障害が発生したため、現在稼働しているのは62カ所のみ。この減速により、カリフォルニア州のゼロ・エミッション交通目標における小型水素自動車の短期的な成長と長期的な実現可能性に懸念が高まっています。

主要企業・市場シェア

Key players in this industry include Bloom Energy (US), Mitsubishi Heavy Industries, Ltd. (日本)、アイシンコーポレーション(日本)、京セラ株式会社(日本)。この分野で著名なこれらの企業は、固体酸化物燃料電池プロバイダーとしての信頼性と財務の安定性で有名です。これらの企業は、多様な製品、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。業界における確かな実績により、固体酸化物形燃料電池を求める顧客にとって信頼できる知識豊富なパートナーとなっています。これらの企業は、変化する市場力学の下でも優れた製品とサービスを提供できることを証明しています。

コンポーネント別では、バランス・オブ・プラントが予測期間中最大の市場になる見込み

コンポーネント別では、BoP(Balance of Plant)分野が予測期間中最大の市場シェアを占める見込みです。この優位性は、コンプレッサー、加湿器、熱交換器、ポンプ、制御システムなどのBoPコンポーネントが、定置型燃料電池システムの最適な性能、安全性、効率を確保する上で重要な役割を果たすことに起因しています。データセンター、商業ビル、産業施設などの多様な用途で燃料電池の設置が増加するにつれ、高度で信頼性の高いBOPシステムに対する需要が大幅に高まっています。さらに、システム統合の改善と運用コストの削減を目指した継続的な技術進歩が、BoPコンポーネントの需要をさらに促進しており、この分野は市場成長の主要な貢献者となっています。

用途別では、定置型セグメントが予測期間中に最も急成長するセグメント市場になる見込み。

用途別では、商用、産業用、家庭用の各分野でクリーンで信頼性の高い電力への需要が高まっていることから、定置用セグメントが予測期間中に最も急成長する市場になる見込みです。停電頻度の増加、送電網インフラの老朽化、分散型エネルギー・ソリューションの必要性が、定置型燃料電池の採用拡大を促しています。これらのシステムは、高いエネルギー効率、低排出ガス、グリッドから独立して動作する能力を提供し、バックアップや継続的な電力供給アプリケーションに最適です。政府の奨励策、企業の持続可能性目標、燃料電池技術の進歩により、特にエネルギー転換と排出削減に重点を置く地域での導入がさらに加速しています。

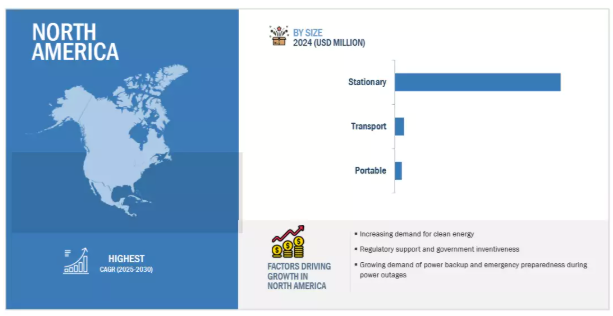

北米は、強力な政策支援、先進的な研究開発能力、クリーンで強靭なエネルギーシステム重視の高まりにより、予測期間中、固体酸化物燃料電池市場で2番目に大きな地域になる見込みです。アメリカとカナダは、インフレ削減法やクリーンエネルギー技術に対する連邦政府の資金援助などのイニシアチブを背景に、水素インフラに多額の投資を行っています。ブルーム・エナジーやプラグ・パワーといった大手燃料電池メーカーの存在は、商業化と採用を加速させています。さらに、停電の増加、グリッドに依存しないバックアップ・ソリューションの需要、企業の持続可能性目標の増加が、セクターを問わず市場の成長を促進しています。

2025年4月、コナ・ブランズ社(アメリカ)とブルーム・エナジー社(アメリカ)は、オハイオ州にあるコナグラ社のトロイ工場とアーチボルド工場にブルーム社の固体酸化物形燃料電池技術約6メガワットを導入する15年間の電力購入契約(PPA)を締結しました。この契約により、これらの施設で必要とされる電力の70%から75%を供給し、温室効果ガス排出量を約19%削減することが期待されます。

2025年5月、WATTフューエルセル(アメリカ)はエッセンシャル・ユーティリティ(アメリカ)と提携し、ピープルズナチュラルガスのペンシルベニア州西部サービス地域に次世代固体酸化物形燃料電池システム「WATT HOME」の設置に成功しました。この設置は、家庭用顧客のエネルギー効率と信頼性を高める上で大きな前進となります。

2025年2月、ブルーム・エナジー(アメリカ)とエクイニクス(アメリカ)は提携し、アメリカ6州にある19のエクイニクス・データセンターで100メガワット以上の燃料電池容量を導入しました。2015年の1メガワットの試験運用から始まったこのパートナーシップは、現在75メガワットが運用中、30メガワットが建設中で、AI駆動コンピューティングのエネルギー需要の増大に対応するため、よりクリーンなオンサイト電力を提供しています。ブルームの燃料電池は、環境への影響を最小限に抑えながら信頼性の高い電力を提供し、エクイニクスの持続可能性への取り組みを強化するとともに、従来のグリッド電力への依存を低減します。

2024年8月、HD Korea Shipbuilding & Offshore Engineering(韓国)の子会社であるHD Hydrogenは、7200万ユーロを投資し、フィンランドの大手燃料電池技術企業であるConvion Oyの株式の過半数を取得しました。この提携は、固体酸化物形燃料電池と電解技術の開発を目的とし、HD Hydrogenを世界の水素燃料電池市場のリーダーとして位置づけるものです。

固体酸化物形燃料電池市場のトップ企業リスト

固体酸化物形燃料電池市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。固体酸化物燃料電池市場の主要企業は以下の通りです。

Bloom Energy (US),

AISIN CORPORATION (Japan),

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan),

KYOCERA Corporation (Japan), MIURA CO., LTD. (Japan),

Convion Ltd. (Finland),

WATT Fuel Cell (US),

Elcogen AS (Estonia),

new enerday GmbH (Germany),

Nexceris (US),

FuelCell Energy, Inc. (US),

Ceres (UK)

SolydEra SpA (Italy),

H2E Power (India),

Doosan Fuel Cell Co., Ltd. (South Korea),

Robert Bosch GmbH (Germany),

POSCO Energy (South Korea),

Cummins Inc. (US),

Upstart Power (US),

OxEon Energy, LLC. (US),

Special Power Sources (UK),

ADELAN (UK),

Ningbo SOFCMAN Energy Technology Co., Ltd. (China),

Edge Autonomy (US),

Chemtronergy (US),

Nissan Motor Co., Ltd. (Japan).

【目次】

はじめに

25

研究方法論

30

要旨

41

プレミアムインサイト

45

市場概要

49

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 燃料電池設置プロジェクトに対する連邦政府の投資- 低排出技術に対する需要の高まり- 幅広い燃料で作動する能力 RESTRAINTS- 燃料電池技術の高コスト- 代替クリーンエネルギー技術との競争 OPPORTUNITIES- 再生可能エネルギーとの燃料電池の統合- 低排出バックアップ電源に対する需要の高まりにより、データセンターや病院に門戸が開かれる- 燃料電池技術の採用を促進する政府の好意的な政策 CHALLENGES- 燃料電池の劣化と炭素粉塵- 大規模な断熱材と外部暖房システムの要件- 水素インフラの不足

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 固体酸化物燃料電池の平均販売価格動向(主要メーカー別) 2020-2023 (百万米ドル) 平均販売価格動向(地域別) 2020-2024 (百万米ドル)

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術-ハイブリッドSOFC-可逆性SOFC(R-SOFC) 副次的技術-統合型バイオマスガス化炉-固体酸化物電解槽

5.8 ケーススタディ分析 ウォルマート、ブルームエネルギーサーバーを導入して送電網の耐障害性を強化 サザンリンク社、クリーンでコンパクト、暴風雨にも強いプラグパワー社の水素燃料電池でミッションクリティカル なLTEネットワークに電力を供給 Southern Linc、plus powerの水素燃料電池を導入してネットワークのアップタイムを確保

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード280410) 輸出シナリオ(HSコード280410)

5.11 主要会議とイベント(2025~2026年

5.12 規制情勢 規制機関、政府機関、その他の組織の規制

5.13 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 AI/GENが固体酸化物形燃料電池市場に与える影響 製造とプロセスの最適化への影響 システムの監視と運用への影響 メンテナンスとライフサイクル管理への影響

5.16 2025年米国関税の固体酸化物形燃料電池市場への影響 序論 主な関税率 価格の影響 影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 用途産業への影響

固体酸化物形燃料電池市場:種類別

83

6.1 導入

6.2 平面型の高出力密度と拡張性が市場成長を促進

6.3 優れた熱安定性と長寿命が市場成長を支えるチューブラー型

固体酸化物形燃料電池市場、コンポーネント別

87

7.1 はじめに

7.2 スタックセル- 電極間で燃料ガスと酸化剤ガスを均一に分配する用途が増加し、需要を押し上げる インターコネクツ- 電極間で燃料ガスと酸化剤ガスを均一に分配する用途が増加し、需要を押し上げる エンドプレート- 内部抵抗の低減が市場を牽引 シーリング- 反応ガスの混合や漏れを防ぐ能力が市場の成長を促進 その他のスタックコンポーネント

7.3 バランス・オブ・プラント熱伝達部品:SOFC システムの熱環境を調整する必要性が市場を牽引 電源電子・制御:SOFC の電気出力を管理・調整する必要性が市場を成長させる 計測機器・センサー:温度、圧力、電圧をモニターする用途が市場を成長させる 燃料改質器/減圧器:SOFC システムでの柔軟な燃料利用が市場を成長させる その他のバランス・オブ・ペイメント部品

固体酸化物形燃料電池市場、用途別

95

8.1 導入

8.2 エネルギー効率に優れた携帯型SOFCへの嗜好の高まりが市場を牽引

8.3 定置用プライマリ- 様々な燃料で動作する能力が需要を押し上げる バックアップ- データセンターからの二酸化炭素排出量削減が重視され、市場成長を支える コンバインド・ヒート&パワー(CHP)- 持続可能で回復力のある分散型エネルギーシステムが重視され、 需要を押し上げる

8.4 効率的で柔軟な電力ソリューションに対する需要の高まりが市場成長を促進

固体酸化物形燃料電池市場、エンドユーザー別

105

9.1 導入

9.2 家庭用:電気料金の高い地域や信頼性の低い送電網インフラでの導入が市場成長を促進

9.3 商業用・産業用燃料電池技術の進歩が有利な成長機会を提供

9.4 データセンターでは運用コストの削減、高い信頼性、ネット・ゼロ・カーボン・コミットメントとの連携が市場成長を促進

9.5 空中・水中ドローンへの配備が進む軍事・防衛が市場成長を促進 固体酸化物燃料電池市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 2467

- リサイクル樹脂の中国市場:PET、PP、PE、ABS、変性PPE、PSU、PVDF、PVC、その他

- DeNOx触媒市場:グローバル予測2025年-2031年

- 自動車用電動パワーステアリング市場2025年(世界主要地域と日本市場規模を掲載):C-EPS、P-EPS、DP-EPS、R-EPS

- アプリケーション変革の世界市場規模調査:サービス別(クラウドアプリケーション移行、アプリケーションリプラットフォーム、アプリケーション統合)、組織規模別、業種別(小売、IT・通信、政府機関、ヘルスケア、製造)、地域別予測:2022-2032年

- 食品用酵母の世界市場2025:メーカー別、地域別、タイプ・用途別

- 音声・音声認識市場レポート:技術別(音声認識、音声認識)、展開形態別(クラウド、オンプレミス/組み込み)、提供方法別(人工知能(AI)ベース、非人工知能ベース)、エンドユーザー別(自動車、企業、消費者、銀行、金融サービス、保険(BFSI)、政府、小売、医療、その他)、地域別 2024-2032

- 会社概要

- 医療美容注射市場:グローバル予測2025年-2031年

- 背面研磨テープの中国市場:UVタイプ、非UVタイプ

- ハンドヘルドラベルプリンターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 心房中隔閉鎖デバイスの世界市場規模は2031年までにCAGR 5.5%で拡大する見通し

- 粉体塗装前処理のグローバル市場規模調査:基材タイプ別(金属、プラスチック、木材、ガラス、セラミック)、前処理技術別(化学変換、機械、電気化学、熱、放射線)、用途別(自動車、工業、消費財、建築、航空宇宙)、形態別(液体、粉体、ガス)、地域別予測:2022-2032年