世界のポリブチレンアジペートテレフタレート市場(2025 – 2030):用途別、エンドユーザー別産業、地域別分析レポート

市場概要

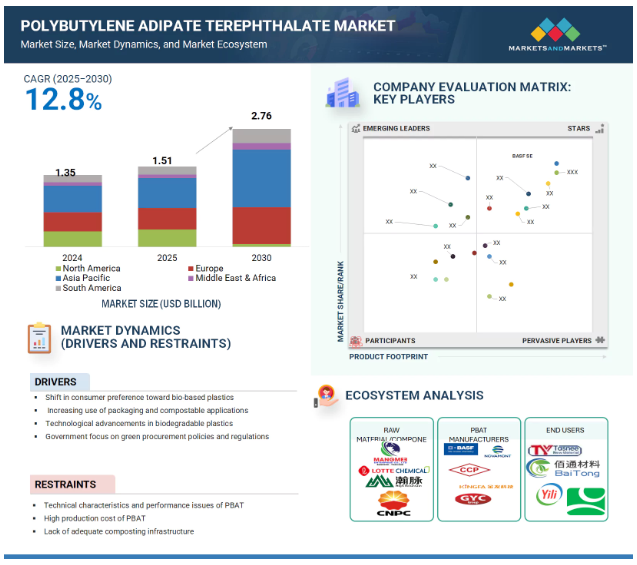

ポリブチレンアジペートテレフタレート(PBAT)市場は、予測期間中の年平均成長率12.8%で、2025年の15.1億米ドルから2030年には27.6億米ドルに達する見込みです。PBAT市場は、包装、農業、消費財における生分解性プラスチックの需要拡大に後押しされて急成長しています。PBATは柔軟性、生分解性、PLAやデンプンブレンドなど他の生分解性ポリマーとの相溶性のバランスに優れており、堆肥化可能なフィルム、マルチフィルム、使い捨て包装の代替品に適しています。欧州、アジア、北米諸国では、使い捨てプラスチックに対する規制を実施し始めており、PBATのような持続可能な代替品への切り替えが加速しています。

ポリマー加工技術の進歩に加え、バイオベース原料の使用もPBATの性能を向上させています。熱安定性と機械的特性の向上により、工業用途でのさらなる成長が期待されています。中国、インド、ドイツなどの国々は、石油由来プラスチックへの依存を減らし、循環型経済の目標を達成するため、PBATの国内生産に多額の投資を行っています。強力な政策的コミットメント、材料科学におけるイノベーション、フレキシブル・パッケージング分野における需要の高まりはすべて、今後10年間のPBAT市場の堅調な成長予測に寄与しています。

推進要因:バイオベースプラスチックに対する消費者の嗜好の変化

持続可能なプラスチック・ソリューションに対する消費者の意識と、非生分解性の従来型プラスチックを排除するための継続的な取り組みが、PBATのような生分解性プラスチックの市場成長を促進しています。従来のプラスチックは一般的に石油由来で、分解に数十年かかり、埋立地に長期間残ります。これに対し、生分解性プラスチックは、廃棄されるとより早く分解され、自然環境に戻ります。微生物の働きによる生分解性プラスチックの分解速度は、従来のプラスチックよりも格段に速い。さらに、従来のプラスチックに関連する潜在的な健康リスクに対する懸念が高まっています。無害な素材であるPBATは、より安全で健康的な選択肢です。例えば、PVC(ポリ塩化ビニル)は、遺伝性疾患、潰瘍、難聴、視力障害との関連が指摘されています。消費者の購買決定が環境に与える影響に対する意識が高まるにつれ、PBATを使用した製品を含め、持続可能で環境に優しい製品に対する需要が顕著に高まっています。

制約:PBATの技術的特性と性能上の問題点

PBATの技術的・性能的特性は、包装、電子、農業、自動車など様々な分野への市場浸透に大きな制約を課しています。PBATの熱安定性は従来のプラスチック材料よりも低く、耐熱性を必要とする用途には不向きです。さらに、PBATは従来のプラスチックに比べて機械的特性が劣り、強度、剛性、耐衝撃性が低下します。このような限られた機械的特性により、PBATは高性能用途には適しません。さらに、PBATは紫外線に対する耐性が低いため、太陽光に曝されると経時劣化や脆化を引き起こします。また、従来のプラスチック材料よりも吸湿しやすい傾向があるため、吸湿を最小限に抑える必要がある用途での使用には限界があります。

可能性:新しい用途の開発

バイオベースポリマーの潜在的な用途は非常に広範で、従来のポリマーに匹敵します。政府が持続可能性と社会的責任をますます重視するようになったことで、グリーン購入政策が好意的に打ち出されるようになりました。このため、バイオベースポリマー市場、特に消費財用途に大きな成長機会が生まれています。包装用途もかなりの成長が見込まれます。農業分野では、生分解性マルチフィルムがさまざまな用途に使用されています。さらに、トレー、カトラリー、カップなどの食品包装製品は、バイオベースポリマーの需要が高く、重要な用途です。バイオベースポリマーは、バイオメディカル分野でも研究されています。例えば、ポリブチレンアジペート-コ-テレフタレート(PBAT)は、時間の経過とともに体内で溶解し、徐々に天然組織と置き換わるため、外科用インプラントに使用されています。多くの企業が生分解性プラスチックに関する研究開発に多額の投資を行っており、縫合材料、ネジ、インプラントなど、医療業界における数多くの応用につながっています。

課題 代替バイオプラスチックとの競争

PBATはエキサイティングな生分解性ポリマーであり、PLA、 PHA、デンプン混合物などの他のバイオプラスチックと競合し ています。これらの代替品も同様の環境メリットを提供し、包装、農業、生物医学用途などの市場で人気を集めています。持続可能性とグリーン調達が政府にとってますます重要になるにつれ、バイオプラスチック分野の競争は激化しています。例えば、PLAは硬質包装や使い捨て食器によく使われ、PHAは医療用や海洋生分解性用途に開発されています。澱粉ベースのポリマーは、堆肥化可能な袋のようなライフサイクルの短い製品にとって、費用対効果の高い選択肢です。このような競争の中で、PBATメーカーは製品の性能とコスト効率を高めると同時に、急速に進化するバイオプラスチック市場で差別化を図る必要に迫られています。

主要企業・市場シェア

PBAT市場のエコシステムは、原料サプライヤー、PBAT樹脂メーカー、コンパウンドまたはマスターバッチメーカー、流通業者、エンドユーザー業界など、複数の主要プレーヤーで構成されています。PBAT製造の原材料には、アジピン酸、テレフタル酸、ブタンジオールなどがあり、これらを重合してPBATを製造します。PBATメーカーは商業規模または工業規模で樹脂を製造し、多くの場合、特定の用途のニーズに合わせてその特性を変更します。コンパウンダーは、PBATをPLA、澱粉、その他のバイオポリマーとブレンドし、ユーザーに最適な性能を提供します。流通業者は、物流の利点と確立された商取引関係を活用して新市場に参入します。包装、農業(特にマルチフィルム)、消費財、生物医学用途などのエンドユーザー産業は、持続可能なソリューションのためにPBATを活用しています。特に、生分解性、柔軟性、堆肥化性などが、持続可能性に関する規制を遵守するために要求される場合には重要です。

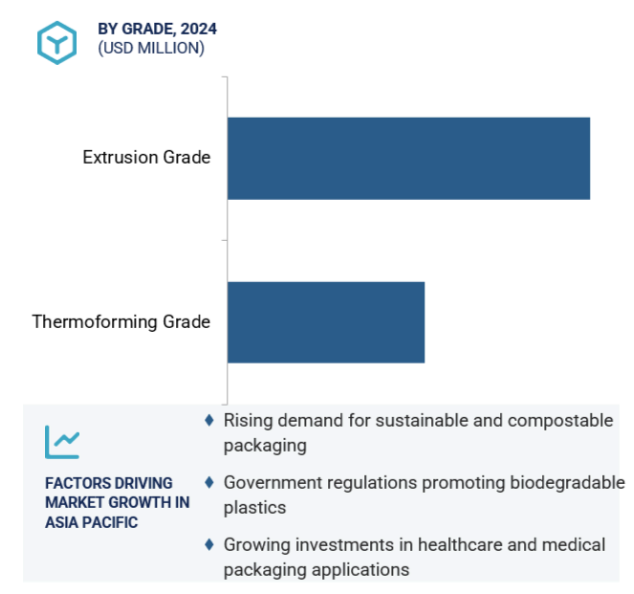

予測期間中、押出成形グレードが最も急成長する見込み

予測期間中、PBAT市場では押出グレードセグメントが最も急成長すると予想されます。この成長を牽引しているのは、フレキシブル包装、農業用フィルム、堆肥化可能な袋など、大量生産市場における幅広い用途です。PBATの押出グレードは、フィルムブロー加工とシート押出加工の両方に適しています。PBATは高い柔軟性、良好な生分解性、PLAとコーンスターチの混合物など他の様々なポリマーとの相溶性を備えています。これらの特徴により、押出グレードは、ヨーロッパ、北米、アジアの様々な地域で環境政策により義務化または奨励されつつある、堆肥化可能なプラスチックフィルムの製造に理想的です。さらに、押出グレードは、使い捨てプラスチックを禁止する多くの政府規制や、従来のプラスチックに代わる持続可能な代替品を求める消費者の増加からも利益を得ています。押出グレードは加工が容易で、様々なポリマーとの共押出用途に適しており、一貫して信頼性の高い機械的特性を示します。その結果、PBATの押出グレードを選択するコンバーターやブランドオーナーが増えています。持続可能なフレキシブル・パッケージング・ソリューションに対する需要が高まっているため、このグレードのPBATは、拡張性があり、環境に配慮した、環境に優しい代替品を製造するのに適した材料になりつつあります。押出グレードは技術要件と環境要件の両方を満たしており、循環型経済への移行において不可欠なセグメントとなっています。

予測期間中に最も急成長を記録するフィルム分野

フィルム分野は、フレキシブルで堆肥化可能なパッケージング・ソリューションに広く使用されていることから、予測期間中にPBAT市場で最も急成長するアプリケーションになると予想されます。PBATベースのフィルムは、その生分解性、柔軟性、強度により、ショッピングバッグ、宅配便パッケージング、農業用マルチフィルム、食品包装材において従来のプラスチックに取って代わることが増えています。PBATフィルムは優れた機械的特性を持ち、ブローフィルムやキャストフィルムの押出成形が一般的な食品・消費財業界で使用されている既存のフィルム製造技術に適合します。PBATフィルムは、その水分バリア性能と工業用堆肥条件下での分解能力から、堆肥化可能な包装用途に理想的です。

技術の進歩により、フィルムグレードのPBATの熱寸法安定性と印刷適性が開発され続けており、PBATフィルムがブランディングや小売に活用されることがさらに期待されています。包装メーカーはエコデザインと循環性を推進しています。

PBAT市場は、アジア太平洋地域における生分解性プラスチックの需要増加と、同地域における持続可能な材料利用を促進するための強力な規制機運により、予測期間中にアジア太平洋地域で最も急速な成長が見込まれています。中国、インド、韓国は、環境問題の高まりとプラスチック廃棄物管理の課題に対処するため、堆肥化可能な代替包装材を急速に採用しています。また、同地域の政府主導による従来型プラスチックの使用禁止や制限の増加も、PBATを原料とするフィルム、バッグ、農業用マルチ製品の開発や使用を後押ししています。中国は依然として世界最大のPBAT生産国・消費国であり、いくつかの国内メーカーは生産能力を増強するため、大規模な生産拠点を新たに開発したり、外国企業との合弁事業に参入したりしています。インドも、プラスチック廃棄物管理規則や、生分解性ポリマー生産への投資を支援する投資優遇措置などの政策イニシアチブのおかげで、非常に高い成長を遂げています。消費者のリサイクル可能な製品や堆肥化可能な製品に対する意識の向上、ブランドオーナーによる持続可能性へのコミットメントの高まり、工業部門や農業部門からの需要の増加が、採用を後押ししています。この地域は、投資に有利な経済条件、原料への手頃なアクセス、費用対効果の高い製造に恵まれています。これらの要因は、国内のPBAT生産能力を拡大する強力な誘因となっています。その結果、アジア太平洋地域は今後数年間、PBAT市場の世界的成長の主要な牽引役となることが予想されます。

2024年6月、BASF SEは、持続可能性と高性能を併せ持つバイオマスバランスのとれた認定堆肥化可能PBATベースのバイオポリマーであるEcoflex F Blend C1200 BMBを発売しました。

2023年10月、買収によりノヴァモント社を完全子会社化。

2022年8月、Kingfa Sci. Ltd.が世界的に有名な第三者試験認証機関であるテュフ ラインランド グレーター チャイナと覚書を締結。

2022年6月、オーストラリアの食品包装メーカーであるConfoil社とBASF SE社は、包装用として認証された堆肥化可能な二重オーブン可能紙トレーを共同開発。

PBA市場の主なプレーヤー

BASF SE (Germany)

Chang Chun Group (China)

Kingfa Sci. & Tech. Co., Ltd. (China)

Novamont S.p.A. (Italy)

GO YEN CHEMICAL INDUSTRIAL CO LTD (Taiwan)

Anhui Jumei Biological Technology Co., Ltd. (China)

Hangzhou Peijin Chemical Co., Ltd. (China)

Jin Hui Zhao Long High Tech Co., Ltd. (China)

T.EN Zimmer GmbH (Germany)

Mitsui Plastics, Inc. (US)

Zhejiang Baidigorei Biomaterials Co., Ltd. (China)

Hengli Group Co., Ltd. (China)

Junyuan Petroleum Group (China)

Qingdao Zhoushi Plastic Packaging Co., Ltd. (China)

Red Avenue New Materials Group Co., Ltd. (China)

SGA POLYCHEM PVT LTD (India)

Xinjiang Blue Ridge Tunhe Sci. & Tech. Co., Ltd. (China)

Taprath Elastomers LLP (India)

Easy Flux (India)

Entec Polymers (US)

Indocal (India)

Yuvika Green Earth Solutions (India)

Ningbo Changhong Polymer Scientific and Technical Inc. (China)

Polyrocks Chemical Co., Ltd. (China)

Shandong Dawn Polymer Co., Ltd. (Dawn Group) (China)

【目次】

はじめに

24

研究方法論

28

要旨

36

プレミアムインサイト

39

市場概要

43

5.1 はじめに

5.2 市場ダイナミクスの推進要因- バイオベースプラスチックに対する消費者の嗜好の変化- パッケージングとコンポスタブル用途の増加- 生分解性プラスチックの技術的進歩- 政府によるグリーン調達政策と規制の重視 制約要因- PBATの技術的特性と性能の問題- 高い生産コスト- 適切なコンポストインフラの不足 生産コストの高さ – 適切な堆肥化インフラの欠如 チャレンジ – 応用範囲の拡大 – 新興国におけるPBATの高い可能性 – グリーンブランド戦略の採用 チャレンジ – 代替バイオプラスチックとの競争 – 生分解性に関する消費者の誤解

5.3 バリューチェーン分析

5.4 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.5 エコシステム分析

5.6 特許分析 導入方法論 文書の種類別洞察 管轄区域分析 トップ企業/出願人

5.7 価格分析 平均販売価格動向(地域別)(2022~2030年 平均販売価格動向(用途別)(2022~2030年 主要企業の平均販売価格動向(エンドユーザー別)(2024年

5.8 タリフと規制のランドスケープ 北アメリカ- アメリカ- カナダ・メキシコ アジア太平洋ヨーロッパ 中東・アフリカ・南アメリカ- 中東・アフリカ- 南アメリカ 規制機関、政府機関、その他の組織のリスト

5.9 購入決定に影響を与える主な要因 品質サービス

5.10 2025~2026年の主な会議とイベント

5.11 顧客ビジネスに影響を与えるトレンド/混乱

5.12 マクロ経済指標 国内総生産の動向と予測

5.13 技術分析 ポリブチレンアジペートテレフタレートの酵素リサイクル ポリブチレンアジペートテレフタレートの3Dプリンティング ポリブチレンアジペートテレフタレートのバイオメディカル用途 ジョンソン・マタイのbdo技術 バイオマスバランスpbat 二軸押出技術

5.14 貿易分析 輸入シナリオ(HSコード291712) 輸出シナリオ(HSコード291712)

5.15 ai/gen aiの影響

5.16 ケーススタディ分析

Pbat市場、グレード別

76

6.1 導入

6.2 Pbatの押出グレードは高い溶融強度と粘度が需要を牽引

6.3 熱成形グレード Pbatの低収縮性と優れた透明性が需要を促進

6.4 その他のグレード

Pbat市場、用途別

80

7.1 導入

7.2 フィルム、シート、ビンライナー 生分解性と堆肥化が可能なPbatが需要を牽引。

7.3 コーティング&接着剤 材料の保存性向上のためのPbatコーティングが市場成長を促進

7.4 成形品 Pbatの熱可塑性が需要を牽引

7.5 繊維製造における生分解性、堆肥化可能材料としての使 用が市場を牽引

7.6 その他の用途

Pbat市場、エンドユーザー別

85

8.1 導入

8.2 従来型プラスチックの代替としての包装用途が市場を牽引 食品包装 非食品包装

8.3 消費財は従来のプラスチックに比べて優れた物理的特性が需要を牽引

8.4 農業分野での用途拡大がマルチフィルム・ネット市場の原動力に

8.5 バイオ・医療分野 pbatの高い強度と耐久性が需要を牽引 医療機器 医療消耗品 骨インプラント

8.6 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8614

- 光学透明接着剤(OCA)市場2025年(世界主要地域と日本市場規模を掲載):LOCA、OCAフィルム

- バイオチップの世界市場規模は2030年までにCAGR 8.8%で拡大する見通し

- ホーム

- カウンターUAVの中国市場:地上ベース、ハンドヘルド、UAVベース

- ジョークラッシャー市場2025年(世界主要地域と日本市場規模を掲載):300tph未満、300tph-800tph、800tph超

- 防爆塗料の世界市場規模調査:タイプ別(薄膜、厚膜)、基材別(構造用鋼・鋳鉄、木材)、用途別(スプレー、刷毛、ローラー)、最終用途産業別(建築・建設、工業)、地域別予測:2022-2032年

- トリフルオロプロピルジクロロメチルシランの世界市場

- 秒臭化ブチルの世界市場

- 歯科用エアポリッシャー市場:グローバル予測2025年-2031年

- 世界のピナテックス市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- CMP後洗浄市場2025年(世界主要地域と日本市場規模を掲載):酸性材料、アルカリ性材料

- 自動車用ボディマイクロコントローラ(MCU):グローバル主要企業の市場シェア2026年(8ビットマイコン、16ビットマイコン)