世界の半導体化学品市場規模/シェア/動向分析レポート(~2030年):フォトレジスト、エッチング、ドーピング、洗浄

市場概要

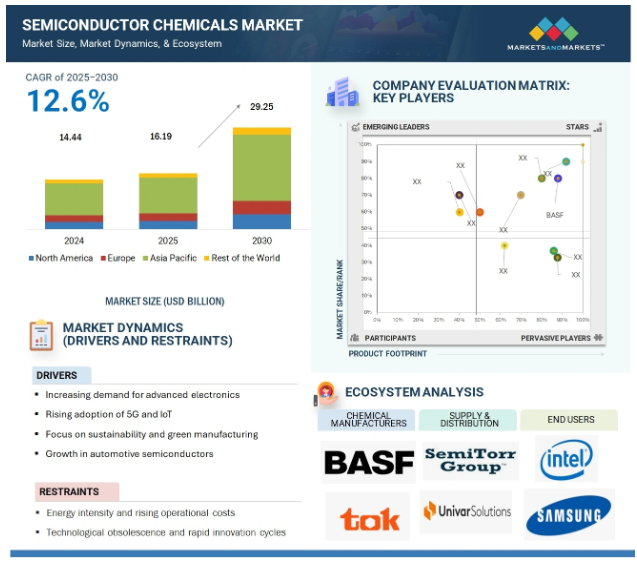

半導体化学品市場は、2025年の161億9000万米ドルから2030年には292億5000万米ドルまで、年平均成長率12.6%で成長すると予測されています。半導体化学品市場は、いくつかの主要な推進要因の影響を大きく受けています。主な要因は、電子装置に対する世界的な需要の増加とともに、半導体技術が急速に進化していることです。このようなスマートフォン、タブレット、ウェアラブル、電子機器の需要の急増は、高性能半導体の必要性を高めています。その結果、高性能の超高純度化学薬品がウエハー製造や洗浄用途に必要となっています。さらに、半導体技術の微細化(5nmや3nmなど)や3Dアーキテクチャの高度化に伴い、製造や洗浄プロセスの要件を満たす精密で高純度の化学製剤の需要が高まっています。電気自動車(EV)、5Gインフラ、人工知能(AI)を搭載した装置に対する需要の高まりは、この傾向をさらに強めると同時に、これらの技術の普及と高度化に伴い、急速なビジネスチャンスをもたらします。さらに、新たな投資を通じて半導体の自給自足を支援することを目的とした政府のイニシアチブは、半導体とその製造に使用される化学物質の国内生産を後押しします。半導体製造の状況が進化するにつれて、より高性能で環境に優しく、持続可能な半導体用化学薬品へのシフトは、特に規制の枠組みが固まり、顧客固有の要件が出現するにつれて、勢いを増すと予想されます。さらに、世界的な新しい製造施設の建設とともに、主要な業界プレイヤーの拡大とファウンドリ能力の成長は、当分の間、半導体薬品の消費にプラスの影響を与え続けるでしょう。

推進要因:5GとIoTの採用の増加

5G技術とモノのインターネット(IoT)の拡大は、半導体化学品市場の成長を促進する重要な要因です。新しい5Gネットワークは、高性能、低遅延、優れたエネルギー生産性を要求する新しい半導体技術を利用し、複数の装置のデータ転送と接続性を強化します。5Gのための強化された半導体は、フォトリソグラフィ、チップエッチング、蒸着、ウェハークリーニングプロセスの一部を形成する一連の新しい化学プロセスを生産するために、高純度の特殊化学薬品を活用します。先進的な半導体チップは、5Gインフラとモバイルまたは基地局アプリケーションの接続性の両方に必要なレベルの性能を提供します。同様に、IoTは、産業オートメーション、ヘルスケア、コネクテッドカーに加え、スマートホームなど、商業や社会の多くの分野にわたって説明することができます。IoTには、驚くほど多様で大量のセンサーとマイクロコントローラーが必要で、その多くはIoTを実現する複雑な半導体装置ファミリーに属しています。IoTアプリケーションが急増するにつれて、特定のチップの複雑さと製造プロセスの数がそれぞれ、各プロセスに特有の化学物質の量の膨大な増加を生み出します。さらに、5Gの展開と次世代の高度なIoT技術の両方において、小型化と複雑な回路への複数のサブコンポーネントの統合の高度な側面は、追加の化学処方の必要性など、独自の高度な要件を導入し、半導体薬品の革新と成長を促進します。

制約:エネルギー集約度と操業コストの上昇

エネルギー集約度と運用コストの上昇は、半導体用化学品市場を大きく制約します。半導体製造はエネルギー集約型であり、大量の電力、超純水、クリーンルーム内の条件を達成するための非常に高度な温度・湿度制御を必要とします。半導体製造のいくつかの分野(フォトリソグラフィ、エッチング、ウエハー洗浄)で使用される特殊化学薬品は、連続的に監視される高温プロセスを使用して製造されており、これもエネルギー消費の一形態です。世界中でエネルギー価格が上昇し、製造業者のユーティリティ・コストが上昇する中、利益率への圧力は高まっています。さらに、持続可能で環境に配慮した製造工程は、メーカーにとってより重要になっています。メーカーは現在、より環境に優しい技術や廃棄物処理システムへの設備投資を行っています。運営コストの上昇は、中小企業による市場への参入や拡大を妨げる可能性があります。一方、一部の大企業は、研究開発(R&D)や全体的な生産能力増強への投資を先送りする可能性があります。半導体化学セクターをスケーラブルかつ手頃な価格にするためには、高い操業コストとエネルギー要件に対処することが極めて重要です。

可能性:量子コンピューティング用特殊化学品の開発

量子コンピューティング用特殊化学品の進化は、半導体化学品市場に革新的な機会をもたらします。量子コンピューティングには、古典的なコンピューティングとはまったく異なる材料と化学プロセスが必要です。量子ビットの製造には、超伝導体、トポロジカル絶縁体、半導体など、超高純度で精密な構造制御が可能な材料が必要です。極低温および量子応用をターゲットとした蒸着前駆体、エッチング剤、誘電体材料などの新しい超高純度特殊化学物質の開発が必要とされています。IBM、グーグル、インテル、新興企業のような企業が量子ハードウェアの開発を強化するにつれて、実現可能な材料に対する需要が高まります。ニッチな要件を特定するために研究開発に早期に投資する化学メーカーは、高価値で競合の少ない市場でサプライヤーとしての地位を確立することができます。量子コンピューティング用材料の将来的な開発には、量子コンピューティング企業との共同イノベーション・モデルによるパートナーシップが必要であり、これは相互利益をもたらし、短期的および長期的な成長をサポートします。この新たなセグメントは、化学企業にとって大きな成長機会を提供し、次世代半導体のイノベーションをリードする分野へのビジネスモデルの拡大を可能にします。

課題 新興材料の生産規模拡大の複雑さ

半導体用化学品分野では、新興材料の複雑な生産規模の拡大が大きな課題となっています。ゲート・オール・アラウンド(GAA)トランジスタ、グラフェンのような2D材料、極端紫外線(EUV)リソグラフィなど、市場が先進的なチップ技術に向かって進歩するにつれ、進歩のたびに、ますます専門的で繊細な化学的要件が必要になります。研究室規模での新材料の開発は可能ですが、真の課題は、基礎となる化学物質の超高純度、一貫性、費用対効果を確保しながら、工業的な生産量にスケールアップすることにあります。さらに、サプライチェーンの統合、安全な取り扱い、健康と安全に関する規制、機密性の高いプロセスの機密性などに関連する既存の要件を満たすためには、高い封じ込めの下で操作できる方法の開発が不可欠です。さらに、新しい生産ライン、カスタム合成、適格性確認装置には多額の設備投資が必要です。また、強固な品質保証能力も要求されるため、比較可能性を達成し、資金を確保する前に、先行的な資本支出が必要となります。小規模な化学会社や新興企業にとって、こうした課題はさらに顕著で、競争力の妨げとなるスケーリングの限界が確立される可能性があります。これらの問題に根本的なレベルで取り組むには、十分な情報を得た上での協調、資金調達、価値ある研究開発(R&D)、規制への対応、業界との連携が必要です。これらの要素は、研究開発の努力を先進的なプロセス工学と効果的な材料化学に向けると同時に、健全な技術力を固めるために不可欠です。

主要企業・市場シェア

半導体化学品市場は、原料サプライヤー、化学品サプライヤー、装置サプライヤー、半導体ファウンドリー、研究機関を含む特殊なエコシステムです。サプライヤーは、酸、溶媒、ポリマーなどの原材料を提供し、それを調合メーカーが使用して、フォトリソグラフィー、エッチング、洗浄など、さまざまな半導体製造プロセス用の高純度化学薬品を製造します。これらの化学薬品は、TSMC、サムスン、インテルなどの大手ファウンドリーやIDMに供給されています。化学薬品の応用とプロセス管理は装置メーカーがサポートし、材料のイノベーションは研究コミュニティとイノベーションセンターが携わっています。すべての関係者は、規制遵守と純度基準を遵守しています。エコシステムはロジスティクス、廃棄物管理、戦略的パートナーシップに依存しており、そのすべてが精度と革新に専念しています。

2024年に市場を支配するのは溶剤セグメント

溶剤は、さまざまな製造工程で広く使用されているため、半導体製造業界で最大の市場シェアを占めています。溶剤は、フォトリソグラフィー、ウェハークリーニング、表面処理などのプロセスで重要な役割を果たしています。溶剤は、デリケートな回路レイアウトやパターンを保護しながら、フォトレジスト残渣、パーティクル、有機汚染物質を除去するために不可欠です。チップ形状の微細化とデバイスの複雑化に伴い、表面の清浄度を確保することは、均一な検査のためにますます重要になっています。この傾向は、溶剤の需要をさらに高めます。溶剤は、他のどの種類の化学薬品よりも常に大量に使用されており、数量と金額の両方で市場をリードすることに大きく貢献しています。溶剤は通常、1回の半導体ウェハー製造サイクルの中で複数の役割を果たします。溶剤の継続的な需要は、半導体の前工程および後工程の両方において、安定した成長市場セグメントを維持するのに役立っています。

予測期間中、フォトレジスト分野が金額ベースで最大の市場シェアを占める見込み

フォトレジストは、回路設計を半導体ウェハーに転写する重要なプロセスであるフォトリソグラフィにおける役割から、半導体薬品市場において最大の用途分野です。半導体市場全体は、より複雑で微細な設計へと徐々に移行しており、5nm以下の技術間の移行は、フォトレジスト(EUVとArFの両方)の爆発的な成長と使用を生み出しています。これらの製品は、超高解像度であること、ウェハへの密着性が高いこと、適切なパターン転写が可能であることが必要であり、高性能半導体の製造において非常に重要です。通常、各半導体ウェハは複数回のフォトリソグラフィーを経て製造されるため、各製造サイクルにおいて大量のフォトレジスト材料が消費されます。より高度なアーキテクチャ設計(3D NAND、FinFETなど)を持つ大型チップでは、より多くのフォトリソグラフィ層が必要となり、その結果、1サイクルあたりの使用量も多くなります。高付加価値で複雑なプロジェクトや生産向けの配合から開発されたフォトレジスト技術は、アプリケーションセグメントの中で最大のシェアを維持すると予想されます。この技術は、世界的な新たな課題に対応し、最も確立された半導体関連の最終市場で急成長を遂げるでしょう。

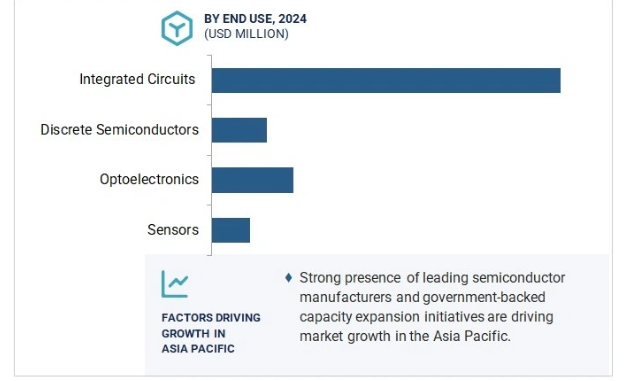

予測期間中、金額ベースで最大の市場シェアを占める集積回路セグメント

集積回路(IC)は、半導体薬品市場において最大のエンドユーザー別セグメントです。これは、ほぼすべての電子装置でICが幅広く使用されているためです。ICは、スマートフォン、コンピュータ、家電製品、自動車用電子機器、データセンター、産業機器などの基本部品です。ICの製造には、フォトリソグラフィ、ドーピング、エッチング、洗浄、蒸着など、さまざまな複雑な工程があり、これらすべてに大量の高純度特殊化学薬品が必要です。ICに対する需要の高まりは、装置の小型化、高度なパッケージ技術、プロセスノードの微細化(5nm以下)などによるものです。人工知能、5G技術、モノのインターネット(IoT)、自動車の自動化といった分野の著しい成長により、ICの需要は急激に伸びています。これに伴い、関連する半導体薬品のニーズも高まっています。技術革新の主要な推進力として、ICはすべてのエンドユーザー別セグメントでチップ製造の市場シェアを独占しており、半導体化学品市場で最大の貢献者となっています。

アジア太平洋地域は、世界規模で半導体製造が最も集中しており、最も著名なファウンドリーや集積装置メーカー(IDM)があるため、半導体用化学薬品にとって最大の地域市場です。TSMC(The Semiconductor Manufacturing Company、台湾)、Samsung(韓国)、SK Hynix(韓国)、SMIC(Semiconductor Manufacturing International Corporation、中国)、Toshiba(日本)は、世界のチップ生産において大きなシェアを占めており、リソグラフィ、エッチング、蒸着、洗浄など、さまざまな製造プロセスにおける高純度化学薬品の重要性も示しています。半導体メーカーは高純度化学物質に大きく依存しており、その結果、これらの物質に対する大きな需要が生じています。アジア太平洋地域は、原料供給業者、化学品調合業者、装置供給業者、労働者などで構成されるサプライチェーンのエコシステムが発達しています。さらに、家電、特に電気自動車、5Gインフラ、IoT装置へのトレンドの著しい高まりは、この地域全体で顕著であり、半導体生産への影響と潜在的な影響は特に注目に値します。中国やインドなどの政府は、政策支援や投資優遇措置を通じて国内のチップ製造に投資しています。これは化学品市場に新たな成長機会をもたらします。さらに、製造コストの低下、強力な研究開発能力、グローバルなテクノロジー企業との提携など、製造面での好条件が、この地域の投資魅力を高めています。

2023年8月、東京応化工業株式会社(日本。(日本)は2023年8月、連結子会社のTOKアドバンストマテリアルズ株式会社が運営する韓国・仁川工場に新たな検査施設を建設し、事業を拡大すると発表しました。この戦略的な設備拡張は、同地域における半導体業界の需要増に対応するため、製品の品質向上と供給能力の強化を目的としています。この移転は、アジア全域、特に韓国のダイナミックな電子部門における半導体アプリケーションの急速な成長に対応しながら、高い製造基準を維持するという同社のコミットメントを強調するものです。

2023年8月、BASF(ドイツ)は韓国における電子材料研究開発(R&D)事業の拡大を発表し、R&Dセンターを水原から安山の大規模施設に移転しました。この移転は、研究開発プロセスを最適化し、イノベーション能力を強化することを目的としています。新しい安山センターは、国内外の顧客との協力関係を強化し、特に半導体材料の分野における研究開発の推進に注力します。このイニシアチブは、アジアにおけるプレゼンスを強化し、半導体ケミカルソリューションの技術的進歩を推進するというBASFのコミットメントを強調するものです。

2023年3月、FLOSFIA Inc.とJSR株式会社(いずれも日本)は、酸化イリジウムガリウム(α-(IrGa)2O3)の大量生産の課題を克服することを目的とした、革新的なイリジウムベースの成膜材料を開発する合弁事業を発表しました。今回の提携は、FLOSFIAがこの材料を用いて世界で初めてP型パワー半導体を開発したことを意味し、世界的なマイルストーンとなります。この新しい半導体は、コランダム型酸化ガリウム(α-Ga2O3)と効果的に組み合わせることができ、産業用としてスケーラブルな大量生産が可能です。また、イリジウムガリウム酸化物半導体技術を大きく前進させる重要な特徴であるP型特性の開発もサポートします。

2023年2月、ハネウェル・インターナショナル社(アメリカ)はインドのIIScのSociety for Innovation and Development(SID)と提携し、ディープサイエンスのスタートアップを支援し、技術革新を推進します。この提携を通じて、14Si Silicon Solutions Pvt. Ltd.は、4M(材料、計測、製造、方法論)の専門知識を向上させるための資金提供を受けました。この新興企業は、部品、化学薬品、工具サプライヤーを含む様々なレベルのプロセスや製品を強化するための汚染制御に焦点を当てています。このパートナーシップの主な目的は、先端半導体技術におけるイノベーション主導のソリューションと共同研究を通じて能力を向上させ、半導体装置メーカーを強化することです。

半導体化学品市場の主要プレーヤーは以下の通り。

Tokyo Ohka Kogyo Co., Ltd. (Japan)

JSR Corporation (Japan)

BASF (Germany)

Solvay (Belgium)

Dow (US)

Honeywell International Inc. (US)

FUJIFILM Holdings Corporation (Japan)

Eastman Chemical Company (US)

Merck KGaA (Germany)

Sumitomo Chemical Co., Ltd. (Japan)

SK Inc. (South Korea)

DuPont (US)

Resonac Holdings Corporation (Japan)

Mitsubishi Chemical Corporation (Japan)

Parker-Hannifin Corp. (US)

【目次】

はじめに

23

研究方法論

27

要旨

35

プレミアムインサイト

40

市場概要

43

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 技術進歩による半導体薬品の高い需要- 民生電子産業の成長- 半導体材料の製造と強化 RESTRAINTS- 半導体薬品の廃棄物管理における障害 OPPORTUNITIES- 最先端半導体薬品の需要増加 CHALLENGES- 健康リスクと厳しい政府規制- 高い製造コストと原材料の不足

産業動向

49

6.1 はじめに

6.2 顧客の事業収益シフトと半導体化学メーカーの新たな収益ポケットに影響するトレンド/混乱

6.3 価格分析 主要メーカーの平均販売価格動向(上位3用途別 主要メーカーの平均販売価格動向(上位3種類別) 平均販売価格動向(種類別) 北米 平均販売価格動向(種類別) ヨーロッパ 平均販売価格動向(種類別) アジア太平洋 平均販売価格動向(種類別) 行

6.4 バリューチェーン分析 化学メーカー 装置サプライヤー 研究開発 販売業者 エンドユーザー

6.5 エコシステムマップ

6.6 技術分析

6.7 特許分析 序論 方法論 文書の種類-過去10年間の公開動向 見所 法的地位 法域管轄分析 主要出願人 主要特許

6.8 貿易分析 輸入シナリオ 輸出シナリオ

6.9 2023-2024年の主要会議・イベント

6.10 関税・規制情勢 規制情勢 各地域・国(アメリカ、ヨーロッパ、中国)における規制の影響 チップ・科学法 関税・貿易協定 持続可能性・環境規制(大気浄化法) グローバル・サプライチェーンの混乱 知的財産権規制 規制機関、政府機関、その他の組織

6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.12 主要国のマクロ経済指標GDP動向と予測

6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.14 ケーススタディ分析 半導体製造産業における化学物質の使用と関連する健康問題 半導体産業におけるグリーンナノ加工の機会 半導体産業廃水処理の持続可能な開発アプローチとしての統合膜吸収システム

6.15 数量データ

半導体化学薬品市場:種類別

85

7.1 導入

7.2 高性能ポリマー ポリイミド- 誘電特性と低い熱係数が市場を牽引 フルオロポリマー- 効率的な電気絶縁が市場を牽引 ポリエーテルエーテルケトン- 高い機械的強度と剛性が市場を牽引 液体結晶ポリマー- 温度や化学薬品に対する耐性が市場を牽引 ポリフェニレンスルフィド- 優れた耐薬品性と熱安定性が市場を牽引 その他の種類- ポリエーテルイミド- ポリエチレンナフタレート

7.3 酸・塩基性化学品 フッ化水素酸 – エッチングや洗浄用途に広く使用され、市場を活性化 ポタシウムヒドロキシド – 精密パターンの製造やウェハー洗浄に使用され、市場を活性化 ソジウムヒドロキシド – ウェハー洗浄に広く使用され、市場を活性化 テトラメチルアンモニウムヒドロキシド – ポジティブフォトレジストの現像剤として使用され、市 場を活性化

7.4 エポキシ系粘着剤 – 機械的弾力性と粘着特性が市場を牽引 シリコーン系粘着剤 – シールや接着用途に幅広く使用され、市場を活性化 紫外線粘着剤 – 速硬化特性が市場を活性化 ポリイミド系粘着剤 – 高温耐性が市場を活性化

7.5 溶剤 プロピレングリコールモノメチルエーテルアセテート(PGMEA)- 洗浄剤の製造に広く使用され、市場を牽引 シクロヘキサノン- 蒸発速度が速く、芳香族臭が市場を刺激 プロピレングリコールモノメチルエーテル- フォトレジストの製剤に使用され、市場を刺激 プロピレングリコールモノメチルエーテル- フォトレジストの製剤に使用され、市場を刺激 フォトレジストへの応用が市場を牽引 トリクロロエチレンの光感受性と効果的な溶解特性が市場を牽引 イソプロピルアルコール- 効果的な殺菌特性が市場を牽引 スルフリックアシッド- 鉛蓄電池への幅広い応用が市場を牽引過酸化水素- 高い酸化特性が市場を刺激する 過酸化水素- 研究所や化学産業で広く使用され、市場を刺激する 水酸化アンモニウム- フォトリソグラフィーへの応用が市場を刺激する 水酸化フッ素- 高い腐食性とエッチング特性が市場を刺激する 硝酸- シリコンウェーハの不動態化と化学研磨が市場を刺激する PHOSPHORIC ACID- 脱酸特性とエッチング特性が市場を刺激する アセトン- メタノール

7.6 その他のガス- 窒素- 酸素- アルゴン- 水素

半導体化学品市場、用途別

103

8.1 導入

8.2 複雑なデザインとパターンに対するフォトレジスト需要が市場を牽引

8.3 エッチングによる半導体ウェハーからの選択的材料除去が市場を活性化

8.4 堆積効率の高い半導体製造が市場を牽引

8.5 半導体製造における装置の完全性と性能のクリーニングが市場を牽引

8.6 トランジスタや集積回路の効率的なドーピングが市場を牽引

8.7 その他の用途 化学的機械的平坦化パッケージング

半導体化学品市場:エンドユーザー別

110

9.1 導入

9.2 集積回路 小型集積回路と先端技術がアナログ・マイクロ・ロジック・メモリ市場を牽引

9.3 ディスクリート半導体 特殊な電子部品の存在が市場を牽引

9.4 センサー 自動車や医療装置で幅広く使用され市場を牽引

9.5 オプトエレクトロニクス 高需要のオプトエレクトロニクス装置が市場を牽引 半導体用化学品市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8844

- 木製小屋の世界及び日本市場2026年:種類別(切妻屋根、片流れ屋根、片流れ小屋、その他)

- 2-(2-クロロエチル)-ピリジン(CAS 16927-00-7)の世界市場2020年~2025年、予測(~2030年)

- アプリケーション変革の世界市場規模調査:サービス別(クラウドアプリケーション移行、アプリケーションリプラットフォーム、アプリケーション統合)、組織規模別、業種別(小売、IT・通信、政府機関、ヘルスケア、製造)、地域別予測:2022-2032年

- 地下鉄路線用ホームスクリーンドア市場2025年(世界主要地域と日本市場規模を掲載):フルクローズドタイプ、セミクローズドタイプ、ハーフハイトタイプ

- サービスとしてのビジネスプロセスの世界市場規模調査:ビジネスプロセス別(人事管理、カスタマーサービス&サポート、経理&財務、営業&マーケティング、調達、SCM、オペレーション)、導入モデル別(パブリック、プライベート、ハイブリッドクラウド)、地域別予測:2022年~2032年

- 世界のシュガーラクトン市場

- 自動車用デジタルコックピットの世界市場規模は2032年までにCAGR 7.9%で拡大する見通し

- 2,5-ビス(4,4,5,5-テトラメチル-1,3,2-ジオキサボロラン-2-イル)ピロール(CAS 476004-84-9)の世界市場2020年~2025年、予測(~2030年)

- FOUP&FOSB市場2025年(世界主要地域と日本市場規模を掲載):FOUP、FOSB

- 合成生物学の世界市場規模は2035年までにCAGR 14.1%で拡大する見通し

- ウルトラワイドバンドのグローバル市場規模調査、用途別(RTLS、画像、通信)、測位システム別(屋内、屋外)、業種別(ヘルスケア、自動車・運輸、製造、家電、住宅、小売)、地域別予測:2022-2032年

- 世界のボリコナゾールVfend市場