ポリアミドの世界市場規模は2030年までにCAGR 4.5%で拡大する見通し

市場概要

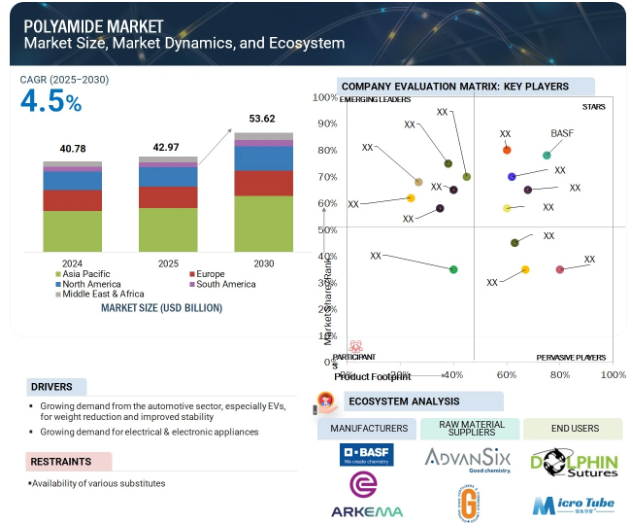

ポリアミドの世界市場規模は2025年に429億7,000万米ドル、2030年には536億2,000万米ドルに達し、2025年から2030年にかけて年率4.5%で成長すると予測されています。一般にナイロンと呼ばれるポリアミドは、主にアミド結合によって形成され、強度と耐久性に優れた素材を生み出します。他のポリマーと同様、繊維とエンジニアリングプラスチックの両方の用途に使用されています。ポリアミドは、高い機械的強度、耐熱性、耐薬品性、優れた寸法安定性で知られています。ポリアミドはその化学構造に基づいて分類され、ポリアミド6(PA6)やポリアミド66(PA66)などの種類があり、商業用ポリアミドの大部分を占めています。種類別には、PA11、PA12、PA46、PA6/10、PA6/12、ポリフタルアミド(PPA)などの少量のバイオおよび特殊ポリアミドや、高性能で過酷な環境用に設計された特殊ポリアミドがあります。ポリアミドは、用途に応じて射出成形、押出成形、繊維押出成形で製造されます。ポリマーエンジニアリングでは、自動車、機械、電気・電子、消費財・家電、包装・フィルム、ワイヤー・ケーブルなど、多くの産業で利用されています。繊維用途では、織物産業、カーペット、工業用織物、ステープルファイバーなどによく使用されています。ポリアミド市場の成長を牽引しているのは、特に自動車や電子分野での軽量・高強度素材に対する強い需要です。技術繊維、持続可能なバイオベース製品への需要の増加、世界的なインフラと製造業の継続的な成長も、ポリアミド産業市場のさらなる拡大を支えるでしょう。

原動力:軽量化と安定性向上を求める自動車分野、特にEVからの需要の高まり

特に電気自動車(EV)の増加による自動車産業からの需要の高まりは、ポリアミド市場の主要な促進要因です。自動車メーカーは、自動車のエネルギー効率と性能の向上に注力しており、複雑な金属部品を、同等以上の性能を低コストで実現できる軽量素材に置き換えることへの関心が高まっています。ポリアミドは、主にPA6、PA66、およびPPAのような一部の特殊グレードで、高い強度対重量比、優れた熱安定性、化学薬品や摩耗に対する優れた耐性を提供します。このような特質から、ポリアミドは自動車メーカーや、EVのすべてのボンネット下部品、コネクター、ハウジング、バッテリー・モジュールなど、熱伝導性の高い部品を製造するメーカーに好まれています。EVでは、安全性と耐久性を確保しつつ、バッテリーの寿命と航続距離を延ばすために、自動車メーカーは重量を最小限に抑えることを目指しています。ポリアミドを採用することで、自動車に必要な機械的・熱的特性を犠牲にすることなく、軽量化を達成することができます。さらに、ポリアミドのコスト効率と成形性は、電気ドライブトレイン、センサー、バッテリー制御やコントローラーのようなパワーエレクトロニクス用の複雑な部品のスケーラブルな生産をサポートします。自動車の持続可能性と電動化の推進は、先進的なエンジニアリングプラスチックが自動車でますます一般的になることを意味します。特にアジア太平洋、ヨーロッパ、北米における電気自動車の生産台数の増加は、高性能ポリアミドの需要を押し上げると予想され、自動車の技術革新と機能性の次の波を可能にする上で重要な役割を果たすことが強調されています。

制約:さまざまな代替品の入手可能性

ポリアミド市場の成長は、より低コストで同等以上の性能を提供する多くの代替材料が利用可能なため、大きな制約に直面しています。用途によっては、ポリエステル(PETやPBTなど)、ポリウレタン、ポリオレフィン、さらにはより高性能な複合材料が、ポリアミドの代替材料として使用されることが増えています。これらの代替材料は、エンドユーザー別 の要求に応じて、物理的特性の向上、低吸湿性、寸法安定 性の向上、加工性の向上などをもたらすことがよくあ ります。例えば、自動車部品や電気部品では、PBTやポリプロピレンが低コストで十分な耐熱性があるため、頻繁に選択されています。また、繊維産業や軟包装産業では、ポリエステルやポリオレフィンがポリアミド繊維やフィルムと直接競合しており、特にコストが重要視されています。持続可能なパッケージングに使用されるポリ乳酸や熱可塑性澱粉をベースとしたポリマーなど、バイオベースや生分解性ポリマーの市場拡大も、従来のポリアミド市場に対する挑戦となっています。材料の絶え間ない技術革新と代替ポリマーの性能向上は、ポリアミドがさまざまな用途で市場シェアを維持する努力をさらに複雑にしています。このような競争力のある代替材料の流入の増加は、ポリアミドのコストに敏感な特定の市場への参入を効果的に制限し、ポリアミド市場全体の成長を抑制しています。

可能性:バイオベースポリアミドへの投資と研究開発

バイオベースポリアミドへの投資と研究開発は、産業界が持続可能で環境に優しい材料への移行を続ける中、ポリアミドの前向きな成長見通しを後押ししています。バイオベースポリアミドは、化学的には石油化学製品と同じですが、植物油などの再生可能な資源に由来しており、カーボンフットプリントが小さく、化石燃料の需要が少なく、耐久性、柔軟性、耐熱性、耐薬品性に優れています。バイオベースポリアミドの加工性、費用対効果、応用範囲を向上させるため、さらなる研究開発が進められています。同時に、生産能力を増強し、再生可能モノマーとバイオベースポリアミド樹脂の完全なサプライチェーンを開発するための投資も行われています。バイオベースポリアミドは、その性能と持続可能性の利点から、繊維、電子、自動車、医療産業でますます利用されるようになっています。環境規制が厳しくなり、環境に優しい製品に対する消費者の需要が高まるにつれ、こうしたバイオベースの代替品を開発・採用する傾向が強まっています。このような市場の変化は、より環境に優しい素材への欲求を反映し、世界的な気候変動目標をサポートし、メーカーに差別化の機会を提供します。その結果、バイオベースポリアミドは、ポリアミドメーカーにとって、技術革新を促進し、市場での地位を強化し、長期的な成長を確保する有力かつ効果的な方法として浮上しています。

課題 変動する原料価格

ポリアミド市場の成長は、原料価格の変動とプラスチックに関連する環境リスクへの懸念の高まりによって制限されています。ポリアミド、特にPA6やPA66のような一般的なタイプは、カプロラクタム、アジピン酸、ヘキサメチレンジアミンといった石油化学製品から得られる原料に依存しています。これらの原料のコストは、世界的な原油価格、地政学的緊張、サプライチェーンの混乱によって大きな影響を受けます。その結果、ポリアミドメーカーは予測不可能なコスト圧力に直面し、特に競争の激しい市場や価格重視の市場では、価格と利益率を安定させることが難しくなります。ポリアミドは合成ポリマーですが、不適切な廃棄やリサイクルの欠如がプラスチック廃棄物の蓄積に拍車をかけています。プラスチック汚染に対する世界的な懸念の高まりと、使い捨てプラスチックや非生分解性材料に対する規制の強化により、エンドユーザー業界は材料の選択を見直す必要に迫られています。その結果、バイオベース、リサイクル可能、生分解性ポリマーなど、より低環境負荷の代替品へのシフトが顕著になっています。このような問題が、ポリアミドの普及と成長を遅らせています。こうしたハードルを克服するため、業界各社は持続可能なイノベーション、高度なリサイクル方法、信頼性の高い原料調達に注力し、市場の安定性を高め、環境基準を満たす必要があります。

主要企業・市場シェア

この市場の主要企業には、老舗で財務的に安定したポリアミドメーカーが含まれます。これらの企業は長年にわたって事業を展開しており、多様な製品を提供し、強力なグローバル販売・マーケティングネットワークを維持しています。この市場の主要企業には、BASF(ドイツ)、Envalior(ドイツ)、Ascend Performance Materials(アメリカ)、INVISTA(アメリカ)、LEALEA ENTERPRISE CO. (台湾)。

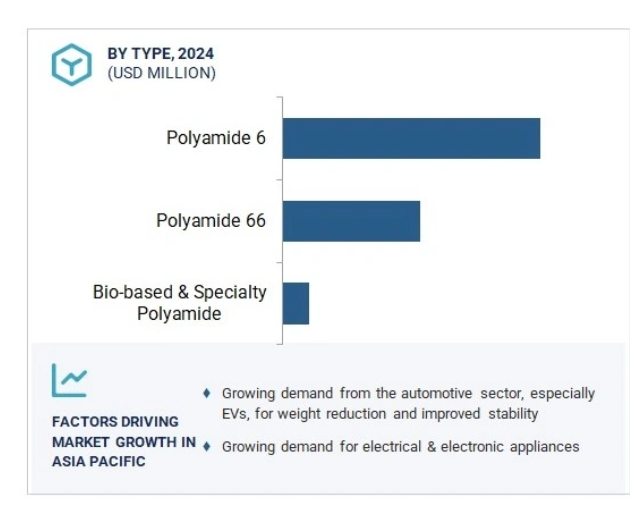

種類別では、バイオベース・スペシャルティポリアミド分野が予測期間中に最も高いCAGRを占める見込み

バイオベース・スペシャルティポリアミドの種類別セグメントは、様々なエンドユーザー別産業における持続可能な材料への需要の高まりにより、予測期間中、金額ベースで最も急成長する見込みです。バイオベースポリアミドは、ヒマシ油などの再生可能な原料から得られるポリアミドで、従来の化石由来ポリアミドに代わる有望な代替品です。バイオベースポリアミドは、温室効果ガス排出量の削減、エネルギー使用量の削減、再生不可能な原料への依存度の低減など、明らかな環境上のメリットをもたらします。これらの特徴は、世界中の政府や企業がより積極的な持続可能性目標やグリーン購入方針を採用するにつれて、ますます重要になってきています。一方、PA12、PA46、PA6/10、PA6/12、ポリフタルアミド(PPA)などの特殊ポリアミドは、優れた熱安定性、耐薬品性、低吸湿性、寸法安定性を備えており、自動車(特に電気自動車)、電子機器、工業、医療用途に最適です。これらの産業では、安全性、性能、長寿命で過酷な条件に耐える材料が求められるため、特殊ポリアミドの採用が増加しています。小型化された高温電子機器の使用の増加や、自動車産業における軽量化材料への移行は、先端プラスチックの採用を加速しています。また、継続的な研究開発、生産能力の拡大、技術の進歩により、コストの削減と加工性の向上が進み、ポリアミド市場をさらに牽引しています。その結果、この分野はグリーンとハイテクの要求に合致し、世界のポリアミド市場の成長フロンティアとなっています。

用途別では、エンジニアリングプラスチック分野が予測期間中に最も高いCAGRを占める見込み

用途別では、エンジニアリングプラスチックスセグメントが予測期間中に数量ベースで最も高いCAGRで成長する見込みです。ポリアミド、特にPA6、PA66、および特殊グレードは、高い機械強度、熱特性、寸法安定性を備えており、エンジニアリングプラスチックが必要とされる用途に最適です。自動車産業は、電気自動車への移行に刺激され、軽量でありながら耐久性のある部品の利用をますます重視するようになっており、エンジニアリングプラスチック製品市場におけるポリアミドの需要を刺激しています。ポリアミドは、インテークマニホールド、エンジンカバー、バッテリー部品、冷却システムなど、自動車のさまざまな部品に使用されるようになってきています。これにより、メーカーは車両全体の重量を減らし、エネルギー効率を最大化することができます。ポリアミドは絶縁性と難燃性を備えているため、コネクター、ケーブル絶縁、スイッチ、ハウジングに使用されています。耐久性、耐熱性、化学的に安定した性質を持つことから、消費財、家電製品、包装、産業機械など、エンジニアリング・プラスチックへの依存度が高いと予想される産業もあります。ポリアミドの多用途性に加え、多くの構造部品や機能部品で高性能材料への需要が高まっていることから、エンジニアリングプラスチックの需要は増加し、エンジニアリングプラスチック用途は、ポリアミド市場で数量ベースで最も急成長している用途になると予想されます。

中東・アフリカ地域は、急速な工業化、インフラの成長、製造業の多様化により、予測期間中にポリアミド市場で最も高いCAGRを達成する見込みです。サウジアラビアやアラブ首長国連邦などの国々は、ポリアミドの最大エンドユーザー別産業である自動車、産業機械、電気・電子、包装に多額の投資を行っています。それとは別に、地域政府は各国の長期的な経済計画に沿って、現地生産と付加価値向上を奨励しています。例えば、サウジアラビアの「ビジョン2030」の下で、プラスチックとポリマーの川下産業が設立されているのはそのためです。この地域では、建設と都市化を背景に、テクニカル・テキスタイルと工業用繊維も成長しています。さらに、消費財や電化製品市場では、軽量で耐久性に優れ、耐熱性のある素材への需要が高まり、新たな市場機会が生まれるでしょう。さらに、これらの市場では持続可能性が浸透しつつあり、MEA諸国は世界的な環境基準を満たすため、バイオベースや高機能ポリアミドの可能性を徐々に調査しています。さらに、インフラの改善、海外からの投資の増加、現地製造能力の拡大はすべて、ポリアミドの需要を増加させる可能性が高い要因です。このため、予測期間中、ポリアミド市場では中東・アフリカが金額ベースで最も急成長する地域になると予測されています。

2025年2月、インビスタはヒューストン都市圏に1,300万米ドルを投じた技術ハブ兼研究開発センターであるテキサス・テクノロジー・センター(TTC)を開設しました。昨年8月にインビスタが初めて発表したテキサス州ケイティにある約4万平方メートルの施設には、研究開発、エンジニアリング、高度工程管理の各チーム50人以上が所属し、ナイロンとプロピレンの両事業の化学中間体やポリマー製品ラインにおけるインビスタのグローバルな技術ニーズをサポートするほか、データサイエンティストやインビスタのEHS、変革、プロジェクトチームのメンバーも配置されます。

2024年11月、BASFはポリアミド(PA)とポリフタルアミド(PPA)を組み合わせた高度なブレンドで、従来は金属で作られていた構造部品用に設計されたUltramid?T7000を発表しました。この素材は、従来のPA66とPPAの性能ギャップを埋めるもので、特に湿度の高い環境で優れた剛性と強度を発揮します。

2024年10月、Envaliorはポリエーテルイミド(PEI)、ポリフェニレンサルファイド(PPS)、ポリアミド4.6および4.10(PA4.6およびPA4.10)をマトリックスとする新しいTepex高性能複合材料を発売しました。これらの素材は耐熱性、機械的強度、持続可能性に優れており、航空宇宙、自動車、鉄道、スポーツ用途に最適です。

2024年5月、EnvaliorはオランダのメーカーAhrend社を支援し、持続可能なオフィスチェア「Remode」を発表しました。このチェアのシート構造部品、背もたれ機構、スターベースは、漁網をリサイクルして製造された汎用性の高い高性能ポリアミド、アクロン・リパーポーズドで作られています。

2023年11月、アセンド・パフォーマンス・マテリアルズは、カリフォルニアにあるサーキュラー・ポリマーズ社の株式の過半数を取得しました。サーキュラー・ポリマーズは使用済みプラスチックのリサイクルに注力しています。これらのプラスチックは消費者使用後のもので、ポリアミド6と66、ポリプロピレン、ポリエステル(PET)などが含まれます。

ポリアミド市場の主要プレーヤーは以下の通り。

BASF (Germany)

Envalior (Germany)

Celanese Corporation (US)

Arkema (France)

Evonik Industries AG (Germany)

Asahi Kasei Corporation (Japan)

KURARAY CO., LTD. (Japan)

TORAY INDUSTRIES, INC. (Japan)

UBE Corporation (Japan)

FCFC (Taiwan)

Ascend Performance Materials (US)

Mitsubishi Chemical Group (Japan)

INVISTA (US)

LEALEA ENTERPRISE CO., LTD. (Taiwan)

Huntsman International LLC (US)

【目次】

はじめに

26

研究方法論

31

要旨

41

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 軽量化と安定性向上に対する自動車セクターの需要拡大 – 電気・電子機器の需要拡大 RESTRAINTS- 様々な代替品の利用可能性 OPPORTUNITIES- バイオベース・ポリアミドへの投資と研究開発 CHALLENGES- 原料価格の変動 – プラスチックの使用に伴う環境リスク

業界動向

53

6.1 世界のマクロ経済見通し GDP

6.2 サプライチェーン分析

6.3 エコシステム分析

6.4 ポーターのファイブフォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の激しさ

6.5 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.6 価格分析 主要企業の平均販売価格動向(地域別)(2022~2024年) 主要企業の平均販売価格動向(種類別)(2024年

6.7 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織

6.8 主要会議・イベント(2025-2026年

6.9 特許分析手法

6.10 技術分析 主要技術- バイオベースポリアミド 隣接技術- エンジニアリングプラスチック

6.11 事例分析 セラニーズコーポレーションが高機能フットウェアの次世代フィットシステムでボアを支援 te コネクティビティが過酷な環境下での堅牢な自動車用コネクタにセラニーズのザイテル PA プラスを採用 3Dプリンティングとバイオ円形ポリアミドで整形外科用インソールに革命を起こす 11

6.12 貿易分析 輸入シナリオ(HSコード3908) 輸出シナリオ(HSコード3908)

6.13 顧客ビジネスに影響を与えるトレンド/混乱

6.14 投資と資金調達のシナリオ

6.15 ポリアミド市場導入におけるジェネレーティブAIの影響

6.16 AIによる染色最適化

6.17 予測精度と効率の向上

6.18 環境に優しいバイオベース加工のサポート

6.19 結論:ポリアミド用途におけるAIの戦略的役割

6.20 トランプ関税のポリアミド市場への影響 市場価格に影響を与える主な関税率 影響分析 ポリアミドのエンドユーザー別産業への影響 – 自動車 – 産業/機械 – 電気・電子 – 消費財/家電 – パッケージ/フィルム – 電線・ケーブル – 繊維 – カーペット – ステープルファイバー

ポリアミド市場、種類別

78

7.1 はじめに

7.2 高い引張強度と耐摩耗性が市場成長を押し上げるポリアミド 6

7.3 ポリアミド 66 高強度、耐熱性、寸法安定性が需要を牽引

7.4 バイオベース&特殊ポリアミド ポリアミドの生産に伴う低い環境フットプリントが市場を支える ポリアミド11 ポリアミド12 ポリアミド46 ポリアミド6/10 ポリアミド6/12 ポリフタルアミド(PPA) その他の特殊ポリアミド

ポリアミド市場、プロセス別

87

8.1 導入

8.2 押出成形 パッケージングや建設業界における軽量・高強度フィルムの需要増が市 場を牽引

8.3 射出成形 自動車や家電の生産拡大が需要を牽引

8.4 繊維押出成形 繊維や工業分野での耐久性・伸縮性繊維の使用急増が市 場を牽引

ポリアミド市場、用途別

88

9.1 導入

9.2 高い機械的強度、熱安定性、耐薬品性が需要を牽引するエンジニアリング・プラスチック 自動車 産業/機械 電気/電子 消費財・家電 包装/フィルム ワイヤー・ケーブル その他

9.3 繊維 丈夫で持続可能なソリューションへの需要の高まりが繊維 産業用カーペット用ステープル

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 1385

- 歯科機器の世界市場規模は2031年までにCAGR 5.5%で拡大する見通し

- ディスプレイドライバICシステム市場2025年(世界主要地域と日本市場規模を掲載):CPテスト、FTテスト

- 炭酸クロム(CAS 29689-14-3)の世界市場2020年~2025年、予測(~2030年)

- 世界のチオフェン-2-エタノール市場

- 医薬品開発受託機関(CRO)サービスの世界市場(~2031):分類別、治療別、治療法別、モデル別、エンドユーザー別、競合状況別

- 4-アミノジフェニルアミン塩酸塩(CAS 56426-15-4)の世界市場2020年~2025年、予測(~2030年)

- 核酸分離精製キットの世界市場2025:種類別(DNA分離・精製、RNA分離・精製)、用途別分析

- 世界のtert-ブチルイソシアネート市場

- 航空宇宙・防衛用ばねのグローバル市場規模調査、タイプ別(渦巻き/動力ばね、コイルばね、ねじり、トルクコイル、クラッチばね、その他)、地域別予測 2022-2032

- 世界の自動開閉ゴミ箱市場

- 光張力計・接触角計の世界市場

- L-アラビノースの世界市場2025:メーカー別、地域別、タイプ・用途別