世界の太陽光発電(PV)フィルム市場(2025 – 2034):原料別、用途別分析レポート

市場概要

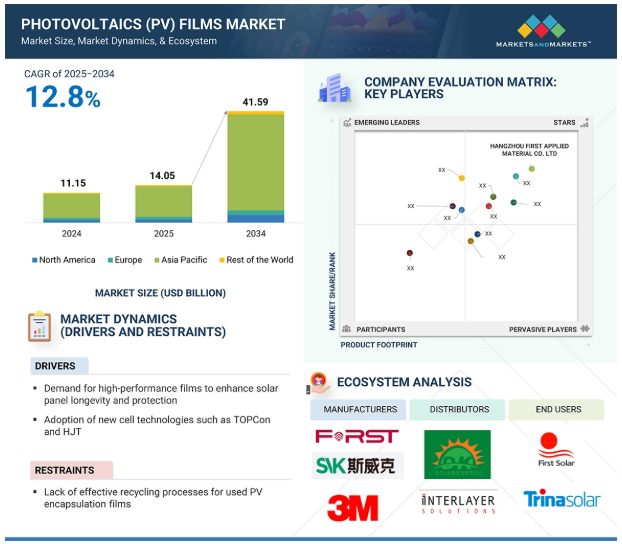

太陽光発電(PV)フィルムの市場規模は、2025年の140億5,000万米ドルから2034年には415億9,000万米ドルに成長し、予測期間中の年平均成長率は12.8%を記録すると予測されています。十分な日照量、政府の支援政策、エネルギー多様化のニーズの中で太陽エネルギープロジェクトが急成長しているため、この地域では太陽光発電フィルムの需要が高まっています。世界各国は、電力需要と持続可能性の目標を満たすため、大規模な太陽光発電所や都市型ソーラーソリューションを支援しています。また、厳しい気候条件から、耐久性に優れた封止材が必要とされ、建設時の性能寿命が長くなります。フィルムは、地上設置型アプリケーションや建物一体型太陽光発電に広く使用されており、新しい環境全体でソーラーインフラを成長させるのに役立っています。

DRIVER: 太陽電池パネルの寿命と保護を強化する高性能太陽光発電フィルムの需要

高性能の太陽光発電フィルムに対するニーズの高まりは、特に世界の太陽エネルギー産業が太陽光発電モジュールの高効率化と長寿命化に向かうにつれて、太陽光発電フィルム市場の成長を強力に後押ししています。太陽電池パネルは20年以上使用されると予想されるため、封止フィルムは紫外線暴露、湿度、温度変化、機械的ストレスなどの環境ストレスから保護するため、より優れた品質が求められます。このため、ポリオレフィンエラストマー(POE)やエチレンビニルアセテート(EVA)の高グレード処方など、耐久性、電位誘起劣化(PID)耐性、光学透過率の向上を実現する高級材料の採用が増加しています。業界はまた、単にソーラーパネルの寿命を延ばすだけでなく、長期的にはエネルギー収率の向上にもつながる最先端の封止剤技術への投資を通じて、厳しい規制や業界標準に対応しています。

野心的な再生可能エネルギー目標、厳しい気候条件、大規模太陽光発電事業への投資の増加により、高性能PV封止フィルムの需要は世界的に増加しています。世界各国は、エネルギー資源を多様化し、カーボンフットプリントを積極的に削減するため、太陽光発電の能力を増強しています。また、各国政府はソーラーモジュールのサポートや現地建設への投資を強化しており、耐久性に関する国際基準を満たした高品質のPV封止材への需要が高まっています。

制約:使用済みPVフィルムの効果的なリサイクルプロセスの欠如

使用済みPVフィルムの効率的なリサイクルメカニズムが存在しないことは、PVフィルム市場の成長を妨げる大きな要因となっています。世界の太陽光発電市場が成熟期を迎えるなか、25~30年の寿命を迎え、廃棄物として処理される太陽光発電(PV)モジュールの数は増加の一途をたどっています。しかし、現在のリサイクルインフラや技術では、ガラス、シリコンセル、バックシートなどの他の層に強固に接着された封止フィルムなど、これらのモジュールの複雑な複数の材料組成を処理することはできません。エチレン酢酸ビニル(EVA)やポリオレフィンエラストマー(POE)など、最も広く使用されている封止材は熱硬化性ポリマーであるため、高温のリサイクル作業中に劣化し、材料の回収が技術的に難しく、経済的にも不可能になります。

このため、特に政策立案者、環境保護論者、環境意識の高い消費者の間で、太陽光発電の環境面での実行可能性に関する懸念が高まっています。その結果、メーカーは太陽電池モジュールのリサイクル性を高めるか、循環経済に配慮した封止材に切り替えるよう、圧力を強めています。加えて、封止フィルムのリサイクルに失敗すると、太陽光発電設備の長期的な廃棄物管理コストが効果的に上昇するため、公共部門や民間部門の太陽エネルギーへの投資が抑制される可能性があります。

機会:浮体式太陽光発電設備の導入拡大には、耐久性と耐水性に優れた封止フィルムが必要

浮体式太陽光発電設備が急速に拡大しているため、太陽光発電用フィルムに大きなビジネスチャンスが生まれています。浮体式太陽光発電には、比類のない耐久性と耐水性を備えた封止フィルム材料が必要とされる独特の環境条件が存在するからです。フローティングソーラーシステム(浮体式太陽光発電)は、土地の有効利用と水域の冷却効果によるソーラーパネルの性能向上という2つの利点があるため、世界中で急速に採用が進んでいます。フローティング・ソーラーは、高湿度、塩水噴霧(海洋または汽水域)、水しぶき、紫外線照射、急激な温度変化など、継続的な外部環境ストレスにさらされます。従来のPVフィルムは、地上や屋根に設置するPV設備には効果的ですが、長年にわたってこのような厳しい条件に耐える持続力に欠ける傾向があります。このため、高性能封止剤、特に耐湿性と熱安定性が高く、水中および半水中用途での長期接着性を備えた高度な配合のPOEへと大きく移行しています。

例えば、紫外線安定剤、防汚、高い接着能力を備えた多層フィルムなどです。また、多くの浮体式ソーラー・プロジェクトはユーティリティ・スケールで設置されているため、封止層を含む使用材料の長期耐久性と費用対効果の重要性が高まっています。

課題: 気候変動地域におけるソーラーフィルムの性能に関する懸念

気候変動の激しい地域での太陽光発電フィルムの性能への懸念は、本格的な導入に大きな課題をもたらし、市場の成長を制限します。気候の変動が大きい地域に設置された太陽電池パネルは、温度、湿度、日射量の大幅かつ急激な変動にさらされます。このような変動は、封止材の経時劣化につながり、性能低下、剥離、黄変、水の浸入などを引き起こします。例えば、厳しい冬と暑い夏がある地域では、急激な熱サイクルによって封止層に大きな機械的力が加わり、接着剤の特性や全体的な保護特性に影響を及ぼす可能性があります。湿度や水分の高い熱帯地域や沿岸地域では、太陽電池の近くに水が浸入するリスクがさらに高くなり、太陽電池や電気部品の腐食が進む可能性があります。従来の(EVA)封止フィルムが一般的に使用されていますが、EVAは紫外線や極端な温度に長時間さらされることで劣化し、PVモジュールの性能低下につながるため、このような環境で求められる長期的な耐性を必ずしも提供できるとは限りません。

主要企業・市場シェア

この市場の有力企業には、老舗で財務的に安定した太陽光発電フィルムメーカーが含まれます。プロフィール企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。太陽光発電フィルム市場におけるエコシステム分析の価値は、主要なステークホルダー間の重要な関係を明らかにする能力にあります。技術革新、規制圧力、市場需要を促進する変数を特定します。このような関係を理解することで、企業はイノベーションの機会を特定し、サプライチェーンを最適化し、市場のトレンドに合わせて競争上の優位性を獲得することができます。

予測期間中、太陽光発電(PV)フィルム市場の原料分野ではEVAが数量ベースで最大市場シェアに

EVA(エチレンビニルアセテート)は、一般的に使用される封止材であること、価格が手頃であること、最適な特性であることなどが主な理由。EVAは過去数十年にわたり太陽光発電(PV)モジュールの製造に使用されてきた封止材であり、基本的に世界の主要なソーラーパネルメーカーはすべてEVAタイプの封止材を主に使用する傾向にあります。さらに、EVAはガラスセルとシリコンセルの両方に良好な接着性を持つため、ガラスやシリコン、その他の内部製品を湿気やほこり、機械的振動による外部ストレスから保護するのに適した封止材です。EVAは、既存のラミネーションプロセスや使用する装置と互換性があるため、太陽電池メーカーは、その方法を大きく変更したり小さく変更したりすることなく、大量かつ効率的にモジュールを生産し続けることができます。

EVAの市場シェアが大きい決定的な理由の一つは、そのコストです。POEやTPUのような最近の素材と比較すると、EVAフィルムは製造コストも調達コストも安いため、特に新興市場において、資金面を重視する太陽光発電プロジェクトに最も適しています。世界的に太陽光発電の需要が高まっており、特にユーティリティ規模や家庭用の太陽光発電設備を手ごろな価格で強化しようとしている地域では、EVAは依然として大規模製造に適した素材です。

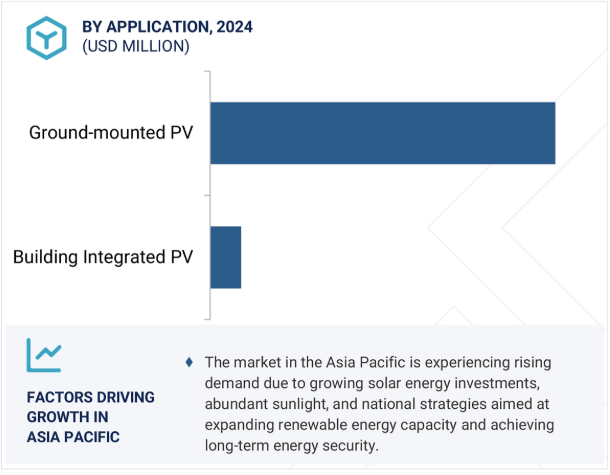

予測期間中、地上設置型が最大のアプリケーション・セグメントに

地上設置型太陽光発電(PV)システムは、大規模なユーティリティおよび商業用太陽光発電プロジェクトにおいて最も一般的な導入形態であるため、太陽光発電フィルム市場で最大の市場シェアを占めています。ユーティリティ・スケールの太陽光発電プロジェクトは一般的に、送電網への送電線があるかないかの未開発の土地に建設され、一般に卸売電力を発電するためのものです。地上設置型太陽光発電設備は、各国が脱炭素化目標を達成するために再生可能エネルギー容量を拡大する上で、最も費用対効果が高く、実用的な方法です。

また、地上設置型システムは、送電網に大量のクリーンエネルギーを供給する可能性が高いため、国や地域の再生可能エネルギー政策において、他の用途に比べて優先順位が高いのが一般的です。既存の政府優遇措置、地上設置システムを支援する規制、設置コストの低下が、地上設置システムの継続的な増加を支えています。建物一体型太陽光発電のような他の用途は、設置や設計のコストが高いため、国や地域の規模では限界があります。結論として、世界の太陽光発電導入量における地上設置型太陽光発電設備の拡大は、太陽光発電フィルムのシェア拡大を意味し、持続可能なエネルギーへの世界的シフトにおける基盤的要素としての地位を確固たるものにしている。

アジア太平洋地域は、太陽電池パネルの製造と太陽光発電の普及の両面で強力な地位を占めているため、太陽光発電フィルム市場で最大の市場シェアを占めています。同地域には、太陽電池モジュールメーカーや封止フィルムメーカーが多数存在します。例えば、中国は依然として世界最大の太陽電池部品の生産・輸出国のひとつです。製造能力の規模が大きく、原材料へのアクセスが豊富で、労働コストが低いアジア太平洋地域は、より安価なソーラー・サプライ・チェーンにとって重要な地域となっています。さらに、この地域は急速な都市化、エネルギー需要の増加、再生可能エネルギーに対する政府の後押しを経験しており、その結果、多くの国々で大規模な太陽光発電プロジェクトが推進されています。

政府の政策と達成可能なクリーンエネルギー目標により、ユーティリティ規模の太陽光発電所、家庭用屋上システム、建物一体型太陽光発電への投資が増加し、高性能太陽光発電用封止フィルムの需要が高まっています。太陽光発電技術の継続的な技術進歩(バイフェーシャルモジュールや高効率モジュールなど)により、POEのような耐久性と信頼性の高い封止材や、改良されたEVA配合の需要が増加。さらに、二酸化炭素排出量を削減し、エネルギー安全保障を向上させるための戦略的アプローチとして、この地域が太陽エネルギーに注力していることも、太陽光発電用フィルムの市場成長を支えるでしょう。製造における主導的地位、政策支援、有利なサプライチェーンによる太陽光発電設備の増加が相まって、アジア太平洋地域はPVフィルムの主要市場となっています。

2024年10月、HIUVとH.B.フラーは、アメリカにおけるより優れた太陽光発電用封止ソリューションを開発するための戦略的提携に合意しました。HIUVは配合フィルムと製造プロセスを提供し、H.B.フラーはオハイオ州の施設で製造する予定。

2024年3月、浙江中訊科技股份有限公司はマレーシアに初の生産拠点を開設。これは約10ギガワット(GW)の需要に対応するものです。

2023年2月、江蘇スベック太陽電池新材料有限公司が江蘇省塩城市に新工場を開設。この工場は1億9,200万米ドルを投資して設立されました。この設備により、SVECKの生産能力は大幅に向上し、EVAフィルムの年間生産目標は4億2,000万平方メートルとなります。

2023年2月、杭州第一応用材料は、コア事業にさらに注力することで、太陽光発電用封止フィルムの年間生産能力を2億5,000万平方メートル増強しました。

太陽光発電(PV)フィルム市場の主要プレーヤーは以下の通り。

H.B. Fuller Company (US)

3M (US)

Borealis AG (Austria)

KURARAY CO., LTD. (Japan)

JA SOLAR Technology Co., Ltd. (China)

Jiangsu Sveck Photovoltaic New Material Co., Ltd. (China)

HANGZHOU FIRST APPLIED MATERIAL CO., LTD. (China)

Shanghai HIUV New Materials Co., Ltd. (China)

Guangzhou Lushan New Materials Co., Ltd. (China)

Mitsui Chemicals, Inc (Japan).

Hanwha Group (South Korea)

Cybrid Technologies Inc. (China)

Betterial (China)

Zhejiang Sinopont Technology Co., Ltd. (China)

Satinal SpA (Italy)

【目次】

はじめに

1

研究方法論

23

要旨

45

プレミアムインサイト

65

市場概要

76

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 太陽光発電(PV)フィルム市場における遺伝子AIの影響 導入 太陽光発電(PV)フィルム市場における遺伝子AIの影響

産業動向

89

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 2025年アメリカ関税の影響-太陽光発電(pv)フィルム市場導入 主要関税率 価格影響分析 国・地域への影響-北米-ヨーロッパ-アジア太平洋 素材への影響

6.3 価格分析

6.4 主要企業の原料別平均販売価格動向(2024年)

6.5 平均販売価格動向:地域別(2021-2024年)

6.6 平均販売価格動向:原料別(2021-2024年)

6.7 サプライチェーン分析

6.8 投資・資金調達シナリオ

6.9 エコシステム分析

6.10 技術分析 主要技術- 共押出技術- フィルムキャスティング- 架橋 補足技術- 表面処理とコロナ放電- 精密スリットとロールハンドリングシステム 副次的技術- スマート品質モニタリングとAIベースの検査

6.11 特許分析

6.12 貿易分析 (2021-2024)

6.13 2025-2026年の主要会議とイベント

6.14 関税・規制情勢 関税データ(HSコード 392010、板、シート、フィルム、ホイル、ストリップ、エチレ ンの非細胞性ポリマーで、補強、ラミネート、支持、または他の材料と同様 に組み合わされておらず、裏打ちされていないもの、 未加工または表面加工のみ、加工のみまたは裁断のみの規制機関、政府機関、その他団体 サンプル フォトボルタイクス(PV)フィルム市場-2034年までの世界予測-北米-ヨーロッパ-アジア太平洋主要規制

6.15 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.17 ケーススタディ分析

6.18 マクロ経済見通し

太陽電池(PV)フィルム市場:原料別(百万米ドル、数量)

101

7.1 導入

7.2 EVA

7.3 PVB

7.4 POE

7.5 その他の原料

太陽電池(PV)フィルム市場:用途別(百万米ドル、数量)

121

8.1 導入

8.2 地上設置型太陽光発電

8.3 建物一体型太陽光発電

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9444

- リチウムイソプロポキシド(CAS 2388-10-5)の世界市場2020年~2025年、予測(~2030年)

- 世界のリシノプリル原薬市場

- 世界の気象情報技術市場(2026年~2033年):コンポーネント別(通信機器、監視機器)、用途別、予測期間別(短期、中期)、最終用途別、地域別

- 1-メチル-1-シクロヘキサノール(CAS 590-67-0)の世界市場2020年~2025年、予測(~2030年)

- 世界の1,3-ジメトキシベンゼン市場

- ケーブル障害&テストシステムバンの世界市場

- 世界のデータセンターコロケーション市場(2025 – 2030):サービス種類別、サービス規模別、ワークロード種類別、エンドユーザー別分析レポート

- 磁気チップコンベヤー市場:グローバル予測2025年-2031年

- 光学用透明樹脂の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のステアロイルベンゾイルメタン(SBM)市場

- 子宮筋腫治療デバイスのグローバル市場規模調査、技術別(手術技術、腹腔鏡技術、アブレーション技術、塞栓技術)、治療形態別(侵襲的治療、低侵襲的治療、非侵襲的治療)、地域別予測:2022-2032年

- 金属用塗料の世界市場2025:種類別(水性塗料、溶剤系塗料、その他)、用途別分析