免疫測定法の世界市場規模は2030年までにCAGR 6.1%で拡大する見通し

市場概要

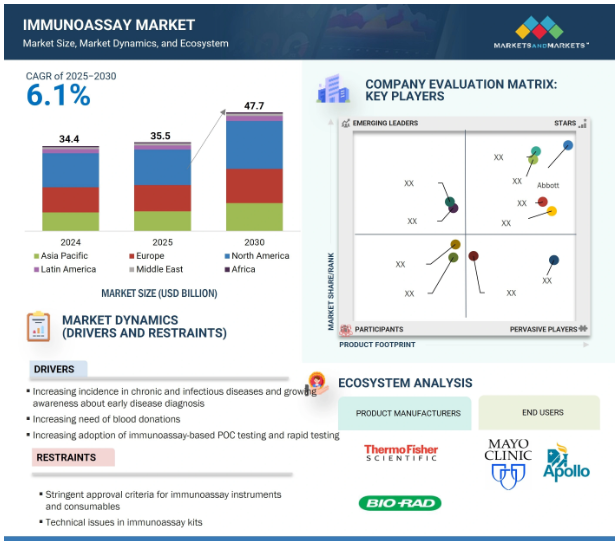

2024年に344億米ドルと評価された世界の免疫測定市場は、2025年には355億米ドルとなり、2025年から2030年にかけて年平均成長率6.1%で堅調に推移し、期間終了時には477億米ドルに達すると予測されています。この成長の主な要因は、世界中で慢性疾患や感染症の流行が拡大していることで、早期かつ正確な診断ソリューションに対する需要が高まっていることです。さらに、バイオテクノロジーやバイオ医薬品分野の急速な拡大、診断研究への投資の増加が、様々な医療現場における免疫測定技術の普及を大きく後押ししています。

また、高感度化、自動化、多重化など、免疫測定プラットフォームの進歩も、ハイスループット検査と迅速な納期を支えています。さらに、医療費の増加、疾病サーベイランスに対する政府の取り組み、ポイントオブケア診断薬に対する需要の高まりが、市場の成長をさらに後押ししています。しかし、このようなポジティブなトレンドにもかかわらず、市場は一定の障壁に直面しています。主な障害の1つは、免疫測定装置や消耗品の承認に関する厳しい規制環境です。アメリカFDAや欧州医薬品庁(European Medicines Agency)のような機関が要求する複雑で長い承認プロセスは、製品の上市を遅らせ、新規企業の市場参入を制限する可能性があります。さらに、先進的な検査プラットフォームにかかるコストが高く、一部の地域では熟練した検査専門家が不足していることも、特に中低所得国でのイムノアッセイ技術の普及を妨げる可能性があります。

推進要因:バイオテクノロジーとバイオ医薬品産業の成長

バイオテクノロジーとバイオ医薬品業界における規模の拡大と技術革新は、免疫測定装置と消耗品の需要拡大を大きく後押ししています。これらの業界では、早期創薬、治療モニタリング、製造時の品質管理など、様々な用途で免疫測定に基づく検査に大きく依存しています。これらの産業が拡大し続け、投資、研究開発努力、新しい生物製剤やバイオシミラーの世界的な需要が高まるにつれて、高度なイムノアッセイ技術に対するニーズは予測期間中に大幅に高まると予想されます。

イムノアッセイは、初期スクリーニングやリードの検証から臨床試験、最終製品のリリースに至るまで、バイオ医薬品のバリューチェーン全体で使用されています。特定のタンパク質、ホルモン、抗原、抗体を高感度かつ高精度で検出できることから、製品の安全性、有効性、規制遵守を確保するために不可欠なツールとなっています。ELISA(酵素結合免疫吸着測定法)やラジオイムノアッセイのような技術は、インフリキシマブやアダリムマブのような生物学的製剤の免疫原性の評価において特に顕著であり、開発者が免疫反応や潜在的な副作用を評価するのに役立っています。さらに、標的治療、個別化医療、モノクローナル抗体に対する需要の高まりにより、自動化、ハイスループットスクリーニング、多重化をサポートする、より高度なイムノアッセイプラットフォームの導入が各社を後押ししています。これに対応するため、診断薬メーカー各社は、これらの業界の進化するニーズに合わせた革新的な製品を発売しており、免疫測定市場の全体的な成長と多様化に貢献しています。基本的に、バイオ医薬品製造の成長とイムノアッセイ技術の進歩との関連は、既存・新興プレーヤー双方に新たな機会を生み出し、イムノアッセイをバイオテクノロジーの進歩に不可欠なものと位置づけています。

制約:免疫測定装置と消耗品に対する厳しい規制要件

イムノアッセイ市場は、機器や消耗品の承認と商品化に関する厳しい規制要件という大きな課題に直面しています。アメリカ食品医薬品局(FDA)、CEマーキングによる欧州医療機器規制(MDR)、中国国家医薬品監督管理局(NMPA、旧CFDA)などの規制機関は、それぞれの地域における免疫測定製品の安全性、品質、有効性を監督する上で重要な役割を果たしています。アメリカでは、免疫測定装置と消耗品はクラスII医療機器に分類され、FDAの厳しい規制を受けています。これらの製品の設計、開発、製造は、高品質の基準を満たし、徹底したプロトコルに従わなければなりません。これには、詳細な設計検証、広範なベンチテストと製造テスト、継続的な性能モニタリングが含まれます。さらに、これらの装置には、臨床現場での信頼性を維持するための自己診断システムや故障検出機能が組み込まれている必要があります。

製品を上市するためには、メーカーは、その装置が既存の承認済み製品と実質的に同等であることを証明するために、510(k)市販前届出を提出しなければなりません。このプロセスには詳細な文書と証拠が必要なため、承認と市場投入までの時間が大幅に遅れる可能性があります。欧州のCEマーキングや中国のNMPAも同様の厳しい要件を課しており、規制当局の負担が増しています。これらの複雑で長い承認手続きは、特に中小企業や新興企業にとってボトルネックとなり、イノベーションを遅らせ、新技術の展開を遅らせる可能性があります。こうした規制は、患者の安全を守り、製品の品質を確保するために不可欠である一方、迅速な市場参入と成長を目指す企業にとっては大きな障害となります。

機会:新興国での成長機会

インド、中国、台湾、韓国、南アフリカ、ブラジル、トルコなどの新興国は、免疫測定市場に参入する企業にとって有利な成長機会を提供すると期待されています。これらの国々では、人口の急速な高齢化、慢性疾患や感染症の増加、医療インフラの改善、可処分所得の増加など、いくつかの要因がこの見通しを後押ししています。例えば、台湾の国家発展委員会は、高齢者人口が2025年までに19.9%、2030年までに23.9%、2035年までに27.3%に達すると予測しています。同様に、中国の第13次高齢化・高齢者介護サービス5ヵ年計画では、老年人口は2020年までに2億5500万人に達すると予測され、2017年に中国中央政府が強調したように、高齢者扶養率は28%に上昇する見込みです。人口動態の変化に加え、アジア太平洋地域は、規制の枠組みが比較的緩やかでデータ要件が合理化されていることから、バイオ医薬品・製薬企業にとってますます魅力的な進出先となっています。このような規制の柔軟性により、この地域は医薬品開発業務のアウトソーシングに適した拠点となっています。特に中国やインドのような国々には、グローバルな製薬企業やバイオテクノロジー企業にコスト効率の高い創薬・開発サービスを提供するCRO(医薬品開発業務受託機関)が数多く存在します。これらの動きは、新興市場における臨床診断、医薬品開発、医療提供におけるイムノアッセイ技術の採用と拡大を後押しする環境となっています。

課題 設計上の課題、複雑性、抗体の品質

免疫測定法のバリデーションは、高い感度と特異性を達成することに大きく依存する複雑なプロセスを伴います。しかし、診断精度は偽陰性や偽陽性の影響を受け、誤った解釈につながる可能性があります。これらの問題は、特に化学発光免疫測定法(CLIA)やマルチプレックスフローイムノアッセイ(MFI)のような高度な技術を使用する場合、効率的なサンプル採取、保管、輸送を管理する上で検査室スタッフが直面する運用上の課題によってさらに悪化します。さらに、特定のイムノアッセイ検査、特に病原体検出をサポートするために検査室のインフラを適応させるには、交差汚染を防ぎ、スムーズなワークフローを促進するための空間再設計が必要です。このようなインフラのオーバーホール、熟練した人材や特殊装置の必要性は、業務の複雑さとコストを増大させます。ハイエンドのイムノアッセイシステム、特に単一のサンプルタイプ用に設計されたシステムは、メンテナンスや運用コストを大幅に引き上げる可能性があり、次世代イムノアッセイ技術の導入を試みる多くのラボや医療施設にとって経済的な障害となっています。

主要企業・市場シェア

イムノアッセイ市場のエコシステムには、市場成長に重要な役割を果たす需要と供給の両側面が含まれます。このエコシステムには、原料サプライヤー、製品メーカー、サービスプロバイダー、エンドユーザー、規制当局が含まれます。需要側では、イムノアッセイ製品は病院や診療所、臨床検査室、血液銀行、在宅医療の現場で使用されています。

2024年、技術分野別ではELISAが免疫測定市場を支配。

化学発光免疫測定法(CLIA)、免疫蛍光測定法(IFA)、迅速検査法、ELISpot、ウェスタンブロッティング、その他の技術など、免疫測定法に使用されるさまざまな技術の中で、2024年に最大の市場シェアを占めたのはELISA(酵素結合免疫吸着測定法)でした。この優位性は主に、がんなどの慢性疾患とさまざまな感染症の診断にELISAが広く使用されていることによるものです。高感度、特異性、使いやすさにより、ELISAは臨床検査室や研究室で好んで使用され、免疫測定法市場での主導権を維持しています。

検体別では、2024年には血液が最大の市場シェアを占めています。

イムノアッセイ市場は検体別に血液、尿、唾液、その他の検体に分類されます。このうち、血液検体は感染症や慢性疾患など幅広い病態の検出において診断精度が高いため、2024年には主要セグメントとなりました。血液は包括的なバイオマーカープロファイルを提供するため、唾液や尿に比べて早期かつ正確な検出が可能です。さらに、世界的な献血数の増加、安全な輸血とドナーのスクリーニングの重要性に対する意識の高まりが、予測期間中のこのセグメントの優位性と継続的な成長をさらに後押ししています。

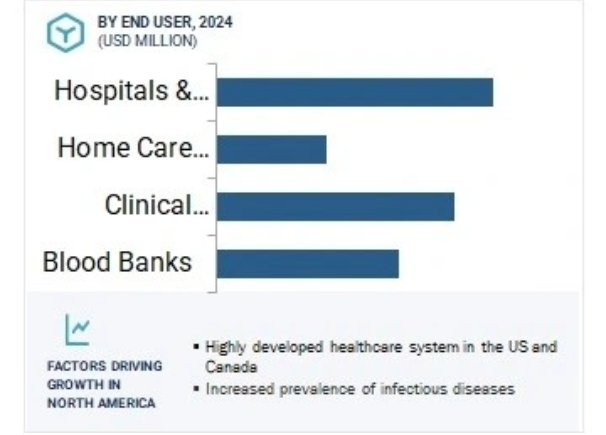

2024年、エンドユーザー別では、病院・診療所が免疫測定器市場で最大のシェアを占めています。

エンドユーザー別では、病院・診療所、臨床検査室、血液銀行、在宅医療に分類。このうち、病院・診療所が2024年に最大の市場シェアを占めたのは、主に診断・治療サービスの患者数が多いため。がん、心血管疾患、HIV、結核、肝炎などの感染症といった慢性疾患の負担増により、病院環境における迅速かつ正確な診断ソリューションに対する需要が高まっています。さらに、高度な診断インフラ、熟練したスタッフの存在、新しい免疫測定技術の採用が病院の優位性を支えています。また、病院は入院・外来患者ケアの重要な拠点でもあり、免疫測定ベースの診断薬の主要なエンドユーザーとしての地位をさらに強固なものにしています。

世界のイムノアッセイ市場は5つの主要地域に分類されます: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ。2024年には、北米が同市場の主要地域となり、ヨーロッパ、アジア太平洋地域がこれに続きます。この地域の優位性は、特に米国とカナダにおける強力なバイオ医薬品研究開発インフラによるところが大きい。北米の免疫測定器市場をリードしているのはアメリカであり、先端診断薬や治療モニタリングに重点を置いた研究開発への多額の投資がこれを支えています。モノクローナル抗体、組換えタンパク質、細胞・遺伝子治療、ワクチンなど、この地域の広範な生物製剤生産能力は、医薬品開発、製造、品質管理プロセスにおけるイムノアッセイの普及を促進する重要な要因となっています。北米には、アボット・ラボラトリーズ(アメリカ)、F.ホフマン・ラ・ロシュ(スイス)、シーメンス・ヘルティニアーズ(ドイツ)、ダナハー社(アメリカ)、バイオ・ラッド・ラボラトリーズ(アメリカ)など、市場をリードする企業が存在し、強固な技術革新パイプラインと頻繁な製品上市に貢献しています。慢性疾患や加齢性疾患の増加により、疾患の早期発見や治療モニタリングのための高感度・高スループットなイムノアッセイ・ソリューションの需要がさらに高まっています。

事業拡大 2025年6月、シスメックス・コーポレーションは、販売およびカスタマーケア体制を強化することにより、ギリシャでの事業を拡大するため、新たな子会社シスメックス・ギリシャI.K.E.を設立しました。

拡大します: 2025年6月、長野県長野市にシスメックス子会社の機器製造工場が竣工し、出荷を開始。

製品発売 2024年7月、ベックマン・コールター社が、病院や医療ネットワークにおける患者ケアを向上させる臨床化学・免疫測定統合システム「DxC 500i Clinical Analyzer」を発売。

提携: 2024年4月、バイオ・ラッドはOncocyte Corporationと、バイオ・ラッドのDdPCR(Droplet Digital PCR)装置と試薬を活用し、移植診断の精度を向上させる移植モニタリング製品の開発と商品化に関する共同研究契約を締結しました。

買収: 2025年1月、バイオメリューはノルウェーの非上場診断会社であるSpinChip Diagnostics ASA(以下「SpinChip」)を買収する契約を締結しました。小型の卓上型分析装置は、検査機器と同等の高感度性能で、全血検体から10分以内に結果を得ることができるため、近接患者検査に適しています。

イムノアッセイ市場の主要企業は以下の通り。

Abbott (US)

F. Hoffman-La Roche Ltd. (Switzerland)

Danaher (US)

Siemens AG (Germany)

Becton, Dickinson and Company (BD) (US)

bioMérieux SA (France)

Thermo Fisher Scientific Inc. (US)

Revvity (US)

QIAGEN (Netherlands)

QuidelOrtho Corporation (US)

Merck KGaA (Germany)

Diasorin (Italy)

Agilent Technologies, Inc. (US)

Bio-Rad Laboratories, Inc. (US)

Sysmex Corporation (Japan)

Mindray (China)

Meridian Bioscience (US)

Bio-Techne (US)

Cellabs (Australia)

Abnova Corporation (Taiwan)

J. Mitra & Co. Pvt. Ltd. (India)

Tosoh Corporation (Japan)

Cell Sciences (US)

Enzo Biochem (US)

Creative Diagnostics (US)

Boster Biological Technology (US)

Elabscience (US)

WAK-Chemie Medical GmbH (Germany)

Kamiya Biomedical Company (US)

Gyros Protein Technologies (Sweden)

【目次】

はじめに

15

1.1 調査の目的

1.2 市場定義 対象および除外市場 調査対象年

1.3 通貨

1.4 制限事項

1.5 利害関係者

1.6 変更点のまとめ

調査方法

20

2.1 調査手法 二次情報源- 二次情報源からの主要データ 一次情報源- 一次情報源からの主要データ- 主要産業の洞察

2.2 市場規模の推定

2.3 市場の内訳とデータの三角測量

2.4 市場シェアの推定

2.5 本調査の前提条件

2.6 リスク評価

2.7 制限事項

要旨

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 バリューチェーン分析

5.5 技術分析 主要技術:エリサ、クリア 補完技術:迅速検査 隣接技術:ウェスタンブロット、エリスポット

5.6 ポーターズファイブフォース分析

5.7 規制情勢 規制の枠組み 規制機関、政府機関、その他の組織

5.8 特許分析 免疫測定法市場における特許公開動向の洞察 管轄と上位出願人の分析

5.9 貿易分析

5.10 価格分析 免疫測定装置の主要メーカー別平均販売価格動向(2022-2024年) 地域別平均販売価格動向(2022-2024年

5.11 2025-2026年の主要会議・イベント

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 免疫測定器市場におけるアンメットニーズ/エンドユーザーの期待

5.14 免疫測定装置市場における遺伝子AIの影響

5.15 エコシステム市場マップ

5.16 サプライチェーン分析

5.17 ケーススタディ分析

5.18 隣接市場分析

5.19 免疫測定法市場、投資と資金調達のシナリオ

5.20 免疫測定法市場における2025年米国関税の影響 主要関税率の紹介 価格の影響分析 国・地域への影響*-アメリカ-ヨーロッパ-アジア太平洋 用途産業への影響

免疫測定装置市場、製品別、2023-2030 (百万米ドル)

50

6.1 導入

6.2 試薬・キット エリサ試薬・キット エリア試薬・キット イファ試薬・キット 迅速検査試薬・キット エリスポット試薬・キット ウェスタンブロット試薬・キット その他試薬・キット

6.3 分析装置 市場:種類別-オープンエンドシステム-クローズドエンドシステム IMMUNOASSAY ANALYZERS MARKET, BY TYPE- IMMUNOASSAY ANALYZERS MARKET, BY PURCHASE MODE- Rental purchase- Outright purchase

免疫測定装置市場、技術別、2023-2030年(百万米ドル)

70

7.1 導入

7.2 ELISA

7.3 化学発光免疫測定法

7.4 蛍光免疫測定法

7.5 迅速試験

7.6 ウェスタンブロッティング

7.7 ELISPOT

7.8 その他の技術

免疫測定法市場、検体別、2023-2030年(百万米ドル)

90

8.1 導入

8.2 血液

8.3 唾液

8.4 尿

8.5 その他の検体

イムノアッセイ市場:用途別 , 2023-2030 (百万米ドル)

120

9.1 導入

9.2 感染症

9.3 内分泌学

9.4 循環器

9.5 自己免疫疾患

9.6 アレルギー診断学

9.7 生体機能学

9.8 骨・ミネラル障害

9.9 薬物モニタリングと検査

9.10 血液スクリーニング

9.11 新生児スクリーニング

9.12 その他の用途

イムノアッセイ市場:エンド別 , 2023-2030 (百万米ドル)

150

10.1 導入

10.2 病院・診療所

10.3 臨床検査室

10.4 在宅医療現場

10.5 血液銀行

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4751

- 2-(エチルアミノ)-ナフタレン(CAS 2437-03-8)の世界市場2020年~2025年、予測(~2030年)

- フレキシブルエレクトロニクス用バリア層の世界市場2025:種類別(透明バリアフィルム、フレキシブルガラス、その他)、用途別分析

- スベロニトリル(CAS 629-40-3)の世界市場2020年~2025年、予測(~2030年)

- 熱重量分析装置の世界及び日本市場2026年:種類別(一般圧力TGA分析装置、高圧TGA分析装置)

- 高出力レーザー口腔用3Dカメラの世界及び日本市場2026年:種類別(ハンディ型、据置型)

- ATMスライドレールの市場レポート:タイプ別(フルエクステンション、パーシャルエクステンション、オーバーエクステンション)、材質別(アルミニウム、スチール、ステンレススチール)、地域別 2024-2032

- 1-クロロ-2-(エチルチオ)-エタン(CAS 693-07-2)の世界市場2020年~2025年、予測(~2030年)

- 世界のカーボンニュートラル市場規模に関する調査:ソリューション別(カーボンオフセット、CCS)、エンドユーザー別(産業用、商業用)、地域別予測(2025年~2035年)

- 電気自動車用充電ステーション設備の世界及び日本市場2026年:種類別(AC充電機器、DC充電機器)

- 長寿&ウェルネス医薬品のグローバル市場(~2033):種類別(低分子医薬品、生物製剤、先進治療薬)、治療用途別、投与経路別、地域別

- 自動車用先進運転支援システム(ADAS)カメラの世界市場2025:種類別(単眼、双眼鏡)、用途別分析

- ビルディング・インフォメーション・モデリングのヨーロッパ市場規模は2030年までにCAGR 9.2%で拡大する見通し