世界の動物用感染症診断薬市場(2024 – 2030):製品別、技術別、動物種類別、エンドユーザー別、地域別析レポート

市場概要

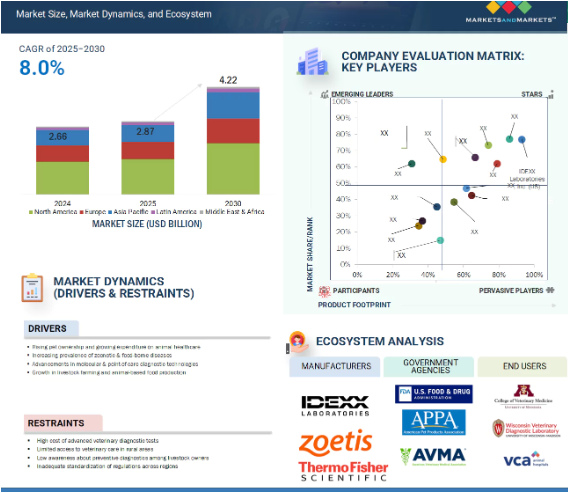

2024年に26億6,000万米ドルと評価された世界の動物用感染症診断市場は、2025年には28億7,000万米ドルとなり、2025年から2030年にかけて年平均成長率8.0%で堅調に推移し、期間終了時には42億2,000万米ドルに達すると予測されています。この市場は、PCR、ELISA、バイオセンサーベースのシステムなどの診断プラットフォームにおける大幅な技術進歩により急速に拡大しています。これらの技術は、迅速な納期、感度の向上、ユーザーフレンドリーなフォーマットを提供し、臨床および現場での採用を促進します。この成長の主な原動力は、コンパニオンアニマルや家畜の間で感染症が増加していることです。鳥インフルエンザ、口蹄疫、牛結核などの疾病の発生により、経済的損失を防ぎ、食の安全を確保するための正確な診断ツールに対する需要が高まっています。

ペットを飼う人が増え、病気の早期発見を含む高度な獣医療に投資する傾向が強まっていることも、市場の成長に寄与しています。政府の支援策や主要業界企業による研究開発費の増加も、この市場の拡大を促進する上で重要な役割を果たしています。

ドライバー:人獣共通感染症に対する懸念の高まり

動物用感染症診断薬市場は、主に動物における感染症の流行が増加していることが原動力となっています。グローバル化、集約農業、気候変動、動物個体数の増加などの要因が、家畜やコンパニオンアニマルがさまざまな感染症にかかりやすくなっています。鳥インフルエンザやアフリカ豚熱のような伝染性の高い疾病の発生は食の安全を脅かし、高い死亡率と貿易制限を引き起こし、正確な診断検査の需要を生み出しています。人獣共通感染症に対する懸念も、コンパニオンアニマルの診断の必要性を高めています。2025年6月、ビオメリューは馬の7つの感染性呼吸器病原体を検出するPCRキット、VETFIREを発売しました。

課題:動物用診断検査にかかるコストの高さ

ペットの飼育頭数の増加や動物の健康に対する意識の高まりにより、動物用診断薬市場は拡大しています。しかし、特に低・中所得層の飼い主にとっては、高度な検査費用が高いことが大きな障壁となっています。分子検査、PCR、ELISAといった最新の診断技術は、正確な病気の検出を可能にしますが、診療所や飼い主にとっては高額になります。これらのシステム開発の複雑さ、多額の設備投資、継続的なメンテナンス費用が、高価格の一因となっています。

可能性:AIとMLの統合

感染症の動物診断にAIとデジタル・ヘルス技術が統合されつつあることは、市場拡大の有望な機会を提示しています。ペットの飼育率が上昇を続ける中、AIを活用した診断ソリューションは、動物の感染症をより迅速かつ正確に、さらには遠隔地から特定することを容易にします。これらのツールは臨床データ、症状、検査結果を分析し、獣医師による病気の早期かつ正確な発見を支援します。さらに、獣医療遠隔医療サービスの拡大により、医療サービスが制限されている遠隔地での診断へのアクセスが向上しています。

課題: 新興経済国における獣医師不足

動物用伝染病診断薬市場における主要な課題は、資格を有する専門家やスペシャリストの不足です。正確な病気の検出に対する需要が高まるにつれ、熟練した人材の必要性とその確保のギャップが拡大しています。PCRや免疫診断のような高度な技術には専門的な機器と専門知識が必要であり、動物病院はしばしば外部の検査機関に頼らざるを得ません。このような依存は、診断の遅れや運営コストの増加につながります。

主要企業・市場シェア

動物用感染症診断薬市場のエコシステムは、主要メーカー、著名な医療提供者、国際的な規制機関が、技術革新の促進、臨床導入の促進、規制遵守の徹底のために協力することで構成されています。この相乗効果により、洗練された動物用感染症診断技術の進歩と展開が促進され、臨床およびPOC環境における需要の増加に対応しています。

製品別では、機器セグメントが予測期間中に最も高い成長率を示すと推定されます。

動物用感染症診断市場は、正確で自動化された診断ツールに対する需要の高まりにより、機器分野で大きな成長が見込まれています。PCR装置やイムノアッセイ分析装置のような必須機器は、感染症や人獣共通感染症の病原体を検出するために、動物病院や研究所でますます使用されるようになっています。病気の早期発見と効率的な検査ソリューションへの注目が、これらの自動診断プラットフォームの採用を促進しています。

エンドユーザー別では、2024年に最大の市場シェアを占めたのは動物用レファレンス検査室セグメント。

2024年、動物用感染症診断市場における最大のエンドユーザーセグメントは動物用レファレンスラボラトリー。この成長を支えているのは、新興市場における診断ラボネットワークの拡大と、最先端技術への投資能力です。リファレンスラボは、PCRやELISAなどの高度なツールを用いて正確で高スループットの診断を提供するため、小規模な動物病院では利用できないことが多い複雑な検査に適した選択肢となっています。

北米は、いくつかの要因から動物用感染症診断薬で最大の市場シェアを占めると予測されています。この地域は、動物の感染症を検出するために不可欠なPCRシステムやイムノアッセイのような技術を利用した高度な動物病院や診断センターを擁する強固な医療インフラを有しています。動物の健康に対する意識の高まりや人獣共通感染症に対する懸念が、ペットの飼い主や獣医師の間で高度診断薬に対する需要を促進しています。さらに、米国農務省やCDCなどの機関による強力な規制の枠組みと支援が、動物用診断薬の革新と品質を促進しています。

2025年6月、ビオメリュー(フランス)はVETFIREを発売しました。これは馬の感染性呼吸器疾患のために開発された、すぐに使えるPCRキットです。馬の7つの感染性呼吸器病原体の同時検出が可能。

2025年3月、アンテック・ダイアグノスティックス社(アメリカ)は、犬媒介感染症(CVBD)スクリーニング検査であるtruRapid FOURを発売しました。ラテラルフロー技術により、アナプラズマ属、エールリヒア属、ライムC6(ボレリア・ブルグドルフェリ)およびハートワーム(ディロフィラリア・イミティス)抗原に対するイヌの抗体を検出することができます。

2025年2月、BioChek社(オランダ)は、Mycoplasma synoviaeの野外株の検出とワクチン株MS-Hとの鑑別のためのリアルタイムPCRキットであるvetproof MS-H DIVA qPCR Kitを発表しました。

2024年6月、BioNote社(韓国)は、ワンステップで犬心虫(CHW)を検出する迅速診断ツールである犬心虫(CHW)迅速検査を発売しました。この検査は、生命を脅かすこの感染症に対するイヌのクリニックでのスクリーニングにおけるリソースと時間の節約に役立ちます。

動物用感染症診断市場の主要企業は以下の通り。

IDEXX Laboratories, Inc. (US)

Zoetis Services LLC (US)

Thermo Fisher Scientific Inc. (US)

Virbac (France)

bioMérieux (France)

Antech Diagnostics, Inc. (US)

Innovative Diagnostics (France)

Neogen Corporation (US)

INDICAL BIOSCIENCE GmbH (Germany)

Agrolabo S.p.A. (Italy)

BioNote (South Korea)

Biogal (Israel)

BioChek (Netherlands)

MEGACOR Diagnostik GmbH (Austria)

Bio-Rad Laboratories, Inc. (US)

【目次】

目次

1 はじめに (ページ – 41)

1.1 調査の目的

1.2 市場の定義と範囲

1.2.1 包含と除外

1.2.2 市場セグメンテーション

図1 動物用感染症診断薬市場のセグメンテーション

1.2.3 調査対象年

1.3 通貨

表1 米ドルへの換算に用いた為替レート

1.4 利害関係者

1.5 変化のまとめ

2 調査方法 (ページ – 46)

2.1 調査データ

図 2 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

図3 一次資料

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次専門家による洞察

2.1.2.3 主要な業界インサイト

図4 一次インタビューの内訳 供給側と需要側の参加者

図5 一次インタビューの内訳: 供給側の参加者(企業の種類別、呼称別、地域別

図6 一次インタビューの内訳: 需要側の参加者(エンドユーザー、呼称、地域別

2.2 市場規模の推定

図7 供給側の市場規模推定:収益シェア分析

図8 収益シェア分析図解:Idexx Laboratories, Inc.

図9 上位企業の供給側分析 コンパニオン診断薬市場(2020年)

図10 上位企業の供給サイド分析:食用動物診断薬市場(2020年 食用動物診断薬市場(2020年)

図11 動物用感染症診断薬産業の促進要因、阻害要因、機会、課題の分析によるCAGR予測(2021年~2026年)

図12のCAGR予測: サプライサイド分析

図13 トップダウンアプローチ

2.3 市場の内訳とデータの三角測量

図14 市場データの三角測量手法

2.4 市場シェア分析

2.5 本調査の前提条件

2.6 制限事項

2.7 リスク評価

表2 リスク評価 市場

3 事業概要(ページ – 60)

図15 動物用感染症診断薬市場:技術別、2021年対2026年(百万米ドル)

図16 動物用感染症診断薬産業、動物種類別、2021年対2026年(百万米ドル)

図17 エンドユーザー別市場:2021年対2026年(百万米ドル)

図18 市場の地理的スナップショット

4 プレミアムインサイト(ページ数 – 64)

4.1 動物用感染症診断薬市場の概要

図19 人獣共通感染症の蔓延が市場成長を牽引

4.2 アジア太平洋地域:動物用感染症診断薬産業:エンドユーザー別、国別(2020年)

図20:2020年のアジア太平洋市場における動物用レファレンスラボラトリー分野のシェアは最大

4.3 市場:地理的成長機会

図21:予測期間中、世界市場で最も高い成長を記録するアジア太平洋地域

4.4 市場:地域別(2019年~2026年)

図22 北米が予測期間中、引き続き市場を支配

4.5 市場:先進国市場と発展途上国市場 発展途上市場

図23 発展途上国市場は予測期間中に高い成長率を記録

5 市場概要(ページ数 – 68)

5.1 はじめに

5.2 市場ダイナミクス

図24 動物用感染症診断薬市場:促進要因、阻害要因、機会、課題

5.2.1 市場促進要因

5.2.1.1 動物由来の食品に対する需要の高まり

表3 先進国と発展途上国における肉と牛乳の消費の過去と予測動向

表4 アジア:動物由来食品の国別消費量、2020年と2030年の比較(千トン)

図25 2018年に肉と牛乳の消費量が最も多かったのはアジア

5.2.1.2 コンパニオンアニマル人口の増加

5.2.1.3 ペット保険需要の高まりとそれに伴う動物医療費の伸び

表 5 アメリカにおける平均支払保険料(2019 年対 2020 年

図 26 アメリカ: ペット産業支出、2010年〜2019年

5.2.1.4 先進国における獣医師数の増加

表6 先進国における獣医師および準獣医師の数、2012年~2018年

5.2.1.5 疾病管理・疾病予防対策の増加

5.2.1.6 国境を越えた人獣共通感染症の増加

表7 アジア太平洋諸国における動物疾病の発生(2009~2019年)

5.2.1.7 高度診断装置に対する需要の高まり

5.2.2 市場の阻害要因

5.2.2.1 ペットケア費用の上昇

5.2.2.2 動物用診断検査費用の高騰

5.2.3 市場機会

5.2.3.1 動物のCOVID-19検査におけるPCR検査パネルの使用の増加

5.2.3.2 未開拓の新興経済国

5.2.4 市場課題

5.2.4.1 発展途上市場における獣医開業医の不足

5.2.4.2 新興国における動物医療意識の欠如

表8 獣医療従事者数(国別、2005年対2014年対2018年

5.3 Covid-19が動物用感染症診断薬業界に与える影響

表9 動物における自然獲得sars-cov-2(covid-19)感染症報告例の世界的スナップショット

図27 獣医の月間診療活動(地域別、2020年1月~6月

5.4 業界動向

5.4.1 菜食主義者の増加

5.4.2 動物の新興感染症を検出するためのウェブモニタリングやその他のデジタル補助手段の採用

5.4.3 獣医事業の拡大成長

5.5 バリューチェーン分析

図28 市場:バリューチェーン分析

5.6 エコシステム市場マップ

図29 市場:エコシステム参加者

図30 市場:エコシステム市場

5.7 ポーターの5つの力分析

表10 市場:ポーターの5つの力分析

5.7.1 新規参入の脅威

5.7.2 代替品の脅威

5.7.3 供給者の交渉力

5.7.4 買い手の交渉力

5.7.5 競合の激しさ

5.8 価格分析

表11 動物用分析装置の地域別価格分析、2021年(米ドル)

5.9 特許分析

5.9.1 動物用診断薬の特許公開動向

5.9.2 特許公開動向(2011年~2021年12月)

5.9.3 インサイト 管轄と上位出願人の分析

図 31 動物用感染症診断薬特許の上位出願人及び所有者(企業/機関)(2011 年 1 月~2021 年 12 月)

図32 動物用感染症診断薬特許の上位出願国・地域(2011年1月~2021年12月)

5.10 技術分析

5.10.1 主要技術

5.10.1.1 POC診断サービス用ポータブル機器の開発

表12 POCポータブル動物用診断機器

5.10.2 隣接技術

5.10.2.1 迅速かつ高感度な動物用診断キットの開発

6 技術別獣医伝染病診断市場(ページ番号 – 92)

6.1 はじめに

表13 動物用感染症診断薬産業、技術別、2019年~2026年(百万米ドル)

6.2 免疫診断薬

表14 市場で入手可能な主な動物用免疫診断製品

表15 免疫診断薬市場(種類別)、2019-2026年(百万米ドル

表16 免疫診断薬市場:国別、2019年~2026年(百万米ドル)

6.2.1 ラテラルフローアッセイ

6.2.1.1 迅速な結果と正確な診断を提供するラテラルフローアッセイ

表17 ラテラルフローアッセイ市場、国別、2019-2026年(百万米ドル)

6.2.2 エリサ試験

6.2.2.1 ELISA検査は、その有効性と結果の正確な検証により、市場で広く普及しています。

表18 エリサテスト市場、国別、2019-2026年(百万米ドル)

6.2.3 その他の免疫診断製品

表19 その他の免疫診断製品市場、国別、2019-2026年(百万米ドル)

6.3 分子診断薬

表20 市場で入手可能な主な動物用分子診断製品

表21 分子診断薬市場、種類別、2019~2026年(百万米ドル)

表22 分子診断薬市場、国別、2019年~2026年(百万米ドル)

6.3.1 ポリメラーゼ連鎖反応(PCR)検査

6.3.1.1 PCRは食用動物およびコンパニオンアニマルの疾病診断に有効なツール

表23 PCR検査市場、国別、2019~2026年(百万米ドル)

6.3.2 マイクロアレイ

6.3.2.1 技術の進歩と感染症の発生率の増加がこの市場の成長を支える要因

表24 マイクロアレイ市場、国別、2019-2026年(百万米ドル)

6.3.3 その他の分子診断製品

表25 その他の分子診断製品市場、国別、2019年~2026年(百万米ドル)

6.4 その他の技術

表26 その他の技術市場、国別、2019年~2026年(百万米ドル)

7 獣医用伝染病診断薬市場、動物の種類別 (ページ数 – 106)

7.1 はじめに

表27 動物用感染症診断薬産業、動物種別、2019年~2026年(百万米ドル)

7.2 コンパニオンアニマル

表28 コンパニオンアニマルの国別人口、2012年~2019年(百万人)

表29 コンパニオンアニマル向け感染症診断薬市場、動物種類別、2019年~2026年(百万米ドル)

表30 コンパニオンアニマル向け感染症診断薬市場、国別、2019-2026年(百万米ドル)

7.2.1 犬

7.2.1.1 近年、ペットの犬人口が大幅に増加

表31 犬が罹患する主な人獣共通感染症の一部

表32 犬が罹患する主な感染症

表33 犬の国別市場、2019〜2026年(百万米ドル)

7.2.2 猫

7.2.2.1 飼い猫人口の増加が市場成長を牽引

表34 猫が罹患する主な人獣共通感染症の一部

表35 猫が罹患する主な感染症の一部

表36 猫の国別市場、2019〜2026年(百万米ドル)

7.2.3 馬

7.2.3.1 馬の健康意識に関する研究プログラムが、この分野の感染症診断薬需要を促進する主な要因

表 37 馬の頭数、地域別、2014~2017 年(百万米ドル)

表38 馬に影響を及ぼす主な人獣共通感染症の一部

表39 馬に影響を及ぼす主な感染症の一部

表40 馬の国別市場、2019年~2026年(百万米ドル)

7.2.4 その他のコンパニオンアニマル

表41 その他の伴侶動物市場、国別、2019年~2026年(百万米ドル)

7.2.5 コンパニオンアニマル向け感染症診断薬市場(感染症種類別

表42 伴侶動物向け感染症診断薬市場、感染症種類別、2019-2026年(百万米ドル)

7.2.5.1 ウイルス感染症

7.2.5.1.1 ウイルス性疾患の高い感染力は、伴侶動物における感染症診断の需要を促進する主要因

表43 伴侶動物のウイルス感染診断のために提供される製品

表44 伴侶動物向けウイルス性疾患診断薬市場、地域別、2019-2026年(百万米ドル)

7.2.5.2 細菌感染症

7.2.5.2.1 2020年は細菌感染症分野が最大シェア

表45 伴侶動物の細菌感染診断のために提供される製品

表46 伴侶動物向け細菌性疾患診断薬市場、地域別、2019年〜2026年(百万米ドル)

7.2.5.3 寄生虫感染症

7.2.5.3.1 コンパニオンアニマルにおける寄生虫感染率の上昇がこの市場の成長をサポート

表47 コンパニオンアニマルにおける寄生虫感染症の診断のために提供される製品

表48 伴侶動物向け寄生虫病診断薬市場、地域別、2019年~2026年(百万米ドル)

7.2.5.4 その他の感染症

表49 コンパニオンアニマルの真菌感染症の診断に提供される製品

表50 コンパニオンアニマルのその他の感染症の診断に提供される製品

表51 コンパニオンアニマル向けその他の感染症診断薬市場、地域別、2019年〜2026年(百万米ドル)

7.3 食用動物

7.3.1 食用動物向け感染症診断薬市場、動物の種類別

表52 アメリカにおける食用動物の人口、2012年~2019年(百万人)

表53 食用動物向け感染症診断薬市場、動物種類別、2019年~2026年(百万米ドル)

表54 食品生産動物向け感染症診断薬市場、国別、2019年~2026年(百万米ドル)

7.3.1.1 牛

7.3.1.1.1 食肉・乳製品の需要拡大がこのセグメントの成長を支援

表55 牛に影響を及ぼす主な人獣共通感染症の一部

表56 牛に影響を及ぼす主な感染症の一部

表57 牛の国別市場、2019年~2026年(百万米ドル)

7.3.1.2 豚

7.3.1.2.1 伝染病発生への対応として感染症診断薬が広く使用されている分野

表 58 豚に影響を及ぼす主な人獣共通感染症の一部

表59 豚に影響を及ぼす主な感染症

表60 豚の国別市場、2019年~2026年(百万米ドル)

7.3.1.3 家禽類

7.3.1.3.1 家禽類の人口増加と生産量の増加がこの分野の成長を牽引

表 61 家禽に影響を及ぼす重要な人獣共通感染症のいくつか

表62 家禽に影響を及ぼすいくつかの重要な感染症

表63 家禽用市場、国別、2019年~2026年(百万米ドル)

7.3.1.4 その他の食用動物

表64 その他の食品生産動物に影響を及ぼす主な人獣共通感染症の一部

表65 その他の食品生産動物市場、国別、2019〜2026年(百万米ドル)

7.3.2 食用動物市場、感染症の種類別

表66 食用動物市場、感染症種類別、2019年~2026年(百万米ドル)

7.3.2.1 細菌感染症

7.3.2.1.1 2020年の食用動物市場において細菌感染症分野が最大シェアを占める

表67 食用動物の細菌感染診断のために提供される製品

表68 食用動物向け細菌性疾患診断薬市場、地域別、2019年~2026年(百万米ドル)

7.3.2.2 ウイルス感染症

7.3.2.2.1 早期疾病診断の必要性とウイルス感染症に対する意識の高まりが市場成長を後押し

表69 食品生産動物のウイルス感染診断のために提供される製品

表70 食用動物向けウイルス性疾患診断薬市場、地域別、2019年~2026年(百万米ドル)

7.3.2.3 寄生虫感染症

7.3.2.3.1 ミミズの蔓延はペット&コンパニオンアニマルの飼い主にとって重大な問題

表 71 食用動物の寄生虫感染症診断のために提供される製品

表72 食用動物向け寄生虫病診断薬市場、地域別、2019年~2026年(百万米ドル)

7.3.2.4 その他の感染症

表73 食用動物における真菌感染症の診断に提供される製品

表74 食品生産動物のその他の感染症の診断に提供される製品

表75 食品生産動物向けその他の感染症診断薬市場、地域別、2019年~2026年(百万米ドル)

8 獣医用感染症診断薬市場、エンドユーザー別(ページ数 – 160)

8.1 はじめに

表76 動物用感染症診断薬市場、エンドユーザー別、2019年~2026年(百万米ドル)

8.2 動物用基準検査室

8.2.1 動物用標準検査室が最大のエンドユーザー分野

表77 基準検査室市場、国別、2019年~2026年(百万米ドル)

8.3 動物病院・診療所

8.3.1 ペットの飼育増加とペットケアへの支出が市場成長を促進

図 33 アメリカ: ペット産業の支出

図34 定期的な動物病院への年間支出:犬と猫

表78 動物病院・診療所市場、国別、2019年~2026年(百万米ドル)

8.4 ポイントオブケア/院内検査

8.4.1 ポイントオブケア検査は使いやすく、費用対効果が高く、迅速な結果を提供

表79 市場各社が提供する主要製品

表80 ポイントオブケア/院内検査市場、国別、2019年~2026年(百万米ドル)

8.5 獣医研究機関・大学

8.5.1 民間企業と獣医学研究機関・大学との共同研究の増加が市場成長を促進

表81 獣医研究機関・大学市場:国別、2019年~2026年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 7211

- スポーツ栄養サプリメントの中国市場:タンパク質、クレアチン、アミノ酸、その他

- 航空機電気システムの世界市場規模は2030年までにCAGR 3.3%で拡大する見通し

- 世界のTMPMP市場

- 長寿&ウェルネス医薬品のグローバル市場(~2033):種類別(低分子医薬品、生物製剤、先進治療薬)、治療用途別、投与経路別、地域別

- 世界の電子用ニッケル粉末市場

- 室内空気質検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- シリコーンオイルの世界市場規模調査:原料別(石油、天然ガス、バイオマス)、用途別(包装、自動車、消費財、工業)、グレード別(ホモポリマー、コポリマー、ランダムコポリマー)、プロセス別(チーグラー・ナッタ、メタロセン、シングルサイト)、地域別予測:2022-2032年

- 高速回復整流ダイオードの世界及び日本市場2026年:種類別(シングル構成、デュアル構成)

- 微多孔質断熱材のグローバル市場規模調査、製品タイプ別(硬質ボード&パネル、フレキシブルパネル、機械加工部品、成形可能製品)、用途別(産業、エネルギー&電力、石油&ガス、航空宇宙&防衛、自動車)、地域別予測:2022-2032年

- 世界のtert-ブチルペルオキシベンゾエート市場

- カーボン・ファーミング・クレジットの世界市場予測(~2034):土壌炭素固定クレジット、アグロフォレストリー・クレジット、バイオ炭ベースクレジット、草原炭素クレジット、家畜メタン削減クレジット、湿地・泥炭地再生クレジット

- 伸縮継手カバー市場:グローバル予測2025年-2031年