世界の固体電池市場(2025 – 2031):種類別、容量別、用途別分析レポート

市場概要

固体電池市場の概要

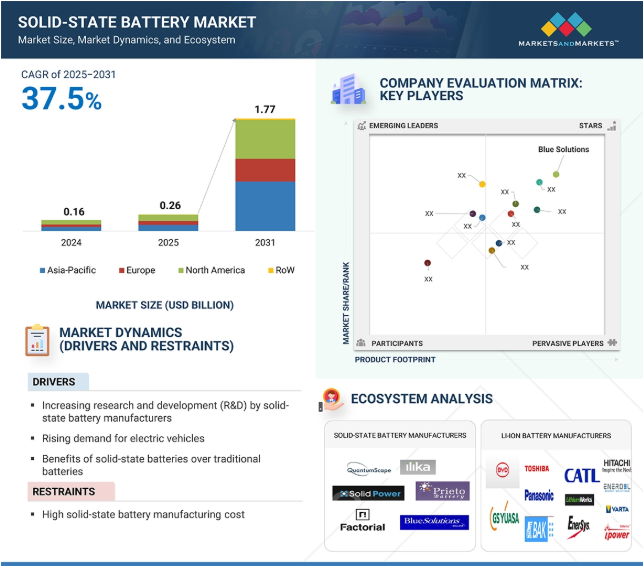

固体電池の市場規模は2024年に0.16億米ドルと推定され、2025年の2.6億米ドルから2031年には約17.7億米ドルに増加し、2025年から2031年までの年平均成長率は37.5%で拡大すると予測されています。

固体電池市場の要点

市場規模・成長率別では、固体電池市場は2025年の2.6億米ドルから2031年には17.7億米ドルに達し、2025年から2031年までの予測期間中にCAGR 20.3%で成長すると予測されています。

次世代電池の性能で栄える固体電池は、その優れたエネルギー密度、強化された安全性、サイクル寿命の延長により、特に電気自動車、グリッドストレージ、電子機器において支持を集めています。

ヘルスケアとセンサーのニーズを満たす一次(単回使用)ソリッドステートバッテリーは、安全性、小型化、安定性が不可欠な医療用ウェアラブル、RFIDタグ、ワイヤレスセンサーに広く採用されています。

モノのインターネットに電力を供給することで、小型化されたソリッドステート電池はスマートセンサーや接続装置に組み込まれ、過酷な環境やスペースに制約のある環境でも信頼性を提供します。

強力な研究開発投資、政府の支援、主要な電池イノベーターと製造インフラの存在により、地域的なリーダーシップを発揮している北米は、2031年までに市場を支配することになるでしょう。

先進的な固体電解質、スケーラブルな生産技術、次世代セル設計に注力する大手技術開発企業により、有力企業が市場を形成しています。

電池の種類別シフトにより、一次電池と二次電池の両方の固体電池が台頭しており、使い捨て医療機器から長距離電気自動車まで、さまざまな用途に使用されています。

将来のブレークスルーの舞台を整えることで、製造効率の向上、コスト削減、材料特性の強化に向けた継続的な取り組みが、固体電池技術の商用化を加速しています。

市場規模と予測レポート

2024年の市場規模 0.26億米ドル

2029年予測市場規模 17.7億米ドル

2024年~2029年の市場成長率:20.3

アジア太平洋地域 最大シェア

固体電池は、正極と負極を分離するために、従来の液体またはゲル電解質の代わりに固体電解質を使用します。この電池に使用される固体電解質は、セラミックまたはポリマー材料でできています。従来のリチウムイオン電池と比較して、固体電池はより高い出力密度、より長い充電時間、より強化された安全性、より長い保存期間を提供します。ソリッドステート・バッテリーは、電気自動車のゲームチェンジャーとなり、スマートフォンやノートパソコンなど、バッテリー要件が厳しい高度な電子機器をサポートし、エネルギー・ハーベスティングやウェアラブル装置などの新たなアプリケーションに採用される可能性があります。電池寿命を含め、固体電池の機能と性能を向上させるために、さまざまな材料がテストされ、開発されています。固体電池の限界を克服するための研究開発活動の活発化、電気自動車への固体電池の採用の増加、小型化された電子装置への旺盛な需要など、さまざまな要因が市場の成長を後押ししています。さらに、政府と固体電池メーカーによる投資の増加は、市場のプレーヤーに成長機会を提供することが期待されています。

原動力:電気自動車用電池の需要増加

固体電池市場の主な促進要因は、電気自動車への電池の応用です。アメリカ、イギリス、ドイツ、中国、日本などの国々で電気自動車の導入を促進する政策が実施されているため、電気自動車の需要は世界的に増加し続けています。さらに、アメリカ、イギリス、ドイツなどの国々における電気自動車の採用は、輸入石油への依存を減らし、輸送部門における温室効果ガスの排出を減らすことにも役立っています。小型電気自動車の世界販売台数は毎年大きく伸びています。中国、アメリカ、イギリス、ドイツ、フランス、日本は、電気自動車の販売増に貢献している主要国のひとつです。電気を動力源とする自動車の普及は、固体電池開発の原動力となっています。電池は電気自動車の主要部品であり、電気自動車の性能は使用する電池の効率に依存します。電気自動車には、エネルギー貯蔵容量が大きく、電池寿命が長く、安全に使用できる電池が必要です。そのため、電気自動車メーカーは、液状またはゲル状の電解質を使用する従来のバッテリーを使用しています。

しかし、従来の電池は、急速な充放電が要求される高温では揮発しやすく、危険性があります。また、液体ベースの電解質を使用しているため可燃性もあります。電気自動車には、従来のバッテリーよりも優れたバッテリーが必要です。そのため、電気自動車用の固体電池が開発されました。固体電池は固体電解質を使用しており、可燃性物質がないため安全に使用できます。冷却の必要がなく、エネルギー密度を2倍にすることができます。固体電池は高エネルギーを提供でき、保存寿命も延びます。いくつかの電気自動車メーカーの間で人気が高まっています。Blue Solutions(フランス)、Solid Power(アメリカ)、QuantumScape(アメリカ)、ProLogium Technology Co. (Ltd.(台湾)などは、電気自動車用固体電池の開発に多額の投資を行っている主要企業。

制約:高い製造コスト

固体電池の開発には、研究開発と製造設備の確立に多額の投資が必要。一般的に、固体電池は従来の電池よりも高価です。これらの電池を開発するための材料費は、電池を選択する際の重要なパラメータです。電池メーカーは、高効率の電極を低コストで入手することが困難です。したがって、固体電池の開発に使用される材料のコストが高いと、電池全体のコストが高くなります。固体電池では、安定で化学的に不活性であり、なおかつ電極間のイオンの伝導性に優れた固体電解質を設計することも困難です。リチウムイオン電池に比べて製造コストが高く、使用中に膨張・収縮すると電解質がもろくなるため、割れやすい。また、固体電池の開発技術が従来電池と異なるため、固体電池の製造には別途生産ラインが必要になる場合があります。また、固体電池を開発するための機械や技術はコストが高く、多額の投資が必要です。そのため、原材料費、研究開発費、機械設備などのコスト高が固体電池の価格高につながり、抑制要因となっています。さらに、固体電池の生産を実験室環境から商業生産にスケールアップすることは、依然として大きな課題です。材料の互換性、装置の較正、歩留まりの安定性など、さまざまな要因を注意深く制御して、大量の電池で均一な性能を確保する必要があります。材料の析出や電解液の厚さにわずかなばらつきがあっても、電池性能の低下や電池の故障につながる可能性があります。そのため、企業は高度な自動化、インラインでの品質モニタリング、パイロット・スケールの設備に投資し、生産を合理化してこれらの問題に対処しています。さらに、安全性と効率を確保し、生産コストを削減し、ソリッドステート・バッテリーを商業的実用性に近づけることが重要です。

可能性:電子機器業界における小型電池の需要増加

携帯電話、時計、医療装置などの小型化が進み、電子部品の小型化需要が高まっています。このため、小型の電子システムや装置が開発されていますが、電池の大きさのために小型化された製品を設計者が開発するのが面倒になることが何度かあります。あらゆるシステムの大部分はバッテリーが占めており、これが大型化の主な原因となっています。そのため、システムの小型化と携帯性を可能にする固体電池の需要が高まっています。このような小型でコンパクトな電池は、どんな小型電子装置にも取り付けることができます。小型装置に電力を供給するために、小型の固体電池が開発されています。これらの電池は長持ちし、安全で環境に優しいです。現在、世界的にウェアラブル技術や埋め込み型医療装置の傾向が強まっており、小型電池やフレキシブル電池の需要が加速しています。さらに、フィットネストラッカー、補聴器、スマートパッチなど、さまざまな装置が電源を必要とします。これらの電源には、小型で柔軟性が求められます。このような場合、薄膜形状でエネルギー密度が高い固体電池が最適です。さらに、さまざまな温度で性能を維持できるため、医療装置に適しています。さらに、液漏れや発火のリスクが少ないことも、繊細な医療装置やウェアラブル機器には有利です。技術の向上に伴い、これらの電池は次世代のスマートな超小型電子機器を形成する上で極めて重要な役割を果たすと期待されています。

課題:複雑な製造プロセス

固体電池の製造は複雑なプロセスであり、材料成膜やその他の製造プロセスには精密なツールが必要です。固体電池は、固体電解質で分離された電極を順次配置することで開発されます。固体電解質の主な要因は、有害なデンドライトの形成を防ぐのに役立つ非多孔質であることです。デンドライトの形成は短絡につながり、電池を使い物にならなくします。さらに、固体電解質は効率的なイオン流を促進する必要があります。そうでない場合、導電率が低いために充放電が遅くなり、電池の出力が制限されます。したがって、固体電池メーカーや技術メーカーにとって、これらの複雑な製造プロセスを改良するための継続的な研究開発は非常に重要です。さらに、効率的な性能を確保するためには、スケーリング中の材料品質とアライメントの一貫性を維持することも重要です。これらの課題を克服するために、企業は現在、これらの障壁を克服し、より高い商業的実現性を達成するために、新しい材料や改良された製造技術を模索しています。したがって、固体電池の商業的スケーラビリティを達成するには、技術革新だけでなく、スケーラブルでコスト効率の高い製造技術の進歩も必要です。材料科学者、装置メーカー、電池開発者の継続的な協力が、こうした製造上の課題を克服する鍵になります。これにより、最終的には電気自動車やエネルギー貯蔵用途での固体電池の大量導入が加速されるでしょう。

主要企業・市場シェア

固体電池市場で事業を展開している主な企業は、Blue Solutions(フランス)、Solid Power, Inc. (Ltd.(台湾)、Ilika(イギリス)、Factorial Energy(アメリカ)。固体電池市場におけるこれらの主要企業は、戦略的パートナーシップの形成、パイロット生産ラインへの投資、商業化に向けた製造能力の拡張を進めています。また、EV、家電、産業用アプリケーションの要件を満たすため、電池の性能、安全性、コスト効率の向上にも注力しています。

500 mAh超セグメントが2025~2031年に最も高いCAGRで成長

500 mAhを超える容量の固体電池は、電気自動車、家電、エネルギーハーベスティングなどのアプリケーションの高いエネルギーニーズに対応するために開発されています。これらの電池は、高いエネルギーを必要とする製品に電力を供給することができます。さらに、これらの電池は保存期間が長く、効率が向上します。これらの次世代電池を商品化するために、企業は大手電気自動車メーカーと提携しています。例えば、アメリカに本社を置くソリッドパワー社は、BMWやフォードなどのメーカーと提携し、今後数年以内に次世代ソリッドステート・バッテリーを発表する予定です。このコラボレーションは、企業がプロトタイプをテストし、電池を改良して市場に投入できるようにするのに役立っています。他の企業もこの分野に注力しており、バッテリーのテストを加速させています。一方、サムスンSDIは電気自動車や航空宇宙用の固体電池の開発も進めています。2024年、サムスンは韓国で固体プロトタイプを生産するパイロット生産ライン「S-line」を完成させたと発表。固体電解質と銀-炭素複合負極を使用し、高エネルギー密度と安全性を向上させた固体EVバッテリーを早ければ2027年か2028年に商品化。SKイノベーション、LGエナジーソリューション、サムスンSDI、トヨタ、日産、ホンダ、メルセデス・ベンツなどの市場リーダーが500mAh以上の固体電池市場を牽引。発展途上ではあるものの、これらの電池の共同開発、共同研究、世界的なパイロット・スケール投資は、2027年または2028年の商業化に向けた確固たる勢いを示しており、電気自動車や大規模エネルギー貯蔵に大量に応用される可能性があります。

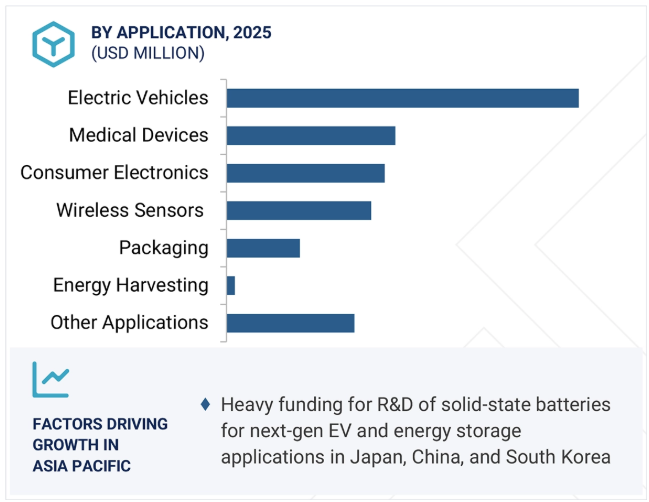

2031年には電気自動車分野が固体電池市場で最大シェアを獲得

電気自動車(EV)は、高エネルギー密度や優れた安全性など、従来のリチウムイオン電池を上回る利点があるため、固体電池の主要な採用分野の1つになると予想されています。過去数年にわたり、メーカー各社は液体またはゲルベースの電解質で構成された従来のリチウムイオン電池に関連する課題に対処しなければなりませんでした。さらに、バッテリー内の液体電解質は何層ものパッケージングを必要とし、バッテリーのサイズと重量を増加させます。ソリッド・ステート・バッテリーは、従来の液体ベースの電解液の代わりに固体電解質を主体として設計されており、過熱や何重ものパッケージングが不要で、安全、軽量、コンパクトなバッテリーを実現します。さらに、これらの電池は出力密度を向上させ、高温下でも良好な性能を発揮し、1回の充電でより長持ちするとしています。しかし、ほとんどの電気自動車用固体電池は、まだ研究、開発、試験の段階です。特に電気自動車向けは、今後3~5年で量産化される見込みです。今後数年間で電気自動車が飛躍的に成長することを見越して、大手企業は市場の現在の問題に対処するために固体電池を開発しています。Solid Power, Inc.(アメリカ)、QuantumScape Corporation(アメリカ)、ProLogium Technology Co. (Ltd.(台湾)などが電気自動車用電池の開発を進めています。

予測期間中、アジア太平洋地域が世界の固体電池市場で最大のシェアを占める見込み。アジア太平洋市場には、中国、日本、インド、韓国、その他のアジア太平洋地域が含まれます。中国やインドなどの発展途上国の成長と、パナソニックホールディングス株式会社、ソニー株式会社(日本)、サムスンSDI株式会社、LG Electronics Inc.(韓国)などの大手家電およびウェアラブル機器メーカーの台頭が、この地域の市場成長に貢献しています。さらに、この地域は電池製造の世界的な中心地です。インフラとサプライチェーンが確立されているため、生産コストの削減と製品化のスピードアップが可能です。さらに、サムスンSDI(韓国)やLGエナジー(韓国)などの大手企業が次世代固体電池の開発に投資しています。これはこの地域の技術力を高めるものです。さらに、特に中国、日本、韓国などの国々では、電気自動車の導入、クリーンエネルギーの移行、バッテリーの研究開発を支援する政府の取り組みが市場の成長を後押ししています。電気自動車、エネルギー貯蔵システム、スマート消費者装置に対する需要の高まりは、この地域全体で固体電池市場の急成長にとって好条件を生み出しています。

さらに、風力発電やスマートビルディングなどのインフラやグリーンエネルギープロジェクトへの投資の増加が需要を牽引しています。政府が後援する技術的に先進的な研究開発プロジェクト、持続可能な材料使用に対する認識、高性能複合材料の現地生産は、世界の固体電池市場における地域のリーダーシップを強化し続けています。

2025年6月、ファクトリアルは、バッテリー開発を劇的に加速するAI搭載デジタルツインプラットフォーム、Gammatronを発表。わずか2週間のラボデータから長期性能を予測し、急速充電、サイクル寿命、電解液処方を最適化することで、ラボから道路までのイノベーションを加速。

2025年5月、プロロジウム・テクノロジーは日本の九州電力と提携し、建設機械用の24Vリチウムセラミックバッテリーモジュールを共同開発しました。この提携は、プロロジウムの世界的なクリーンエネルギー戦略を推進し、産業部門全体で持続可能なソリューションを拡大することを目的としています。

2025年5月、ソリッドパワーとBMWグループは、大判の全固体電池(ASSB)セルをBMW i7の試験車両に組み込むという大きな節目を迎え、この技術が初めて実世界に適用されました。このパートナーシップの深化は、より高いエネルギー密度とEV走行距離の延長を目指し、次世代バッテリーの革新に取り組むBMWの姿勢を反映したものです。

イリカは2025年4月、英国のバッテリー工業化センターで大規模生産されたゴライアス固体電池が、パイロットラインのセルよりも優れた性能と高い製造歩留まりを示すことを検証しました。この進歩により、EV走行距離の向上、充電の高速化、コスト削減を実現するゴライアスの市場準備が整ったと確信。

2024年12月、ファクトリアルは、新しい乾式正極コーティング工程を用いた初のAサンプル40?Ahソルスティス全固体電池セルを発表しました。これは、危険な溶剤とエネルギー集約的な工程を排除しながら、エネルギー密度を最大80%向上させるもので、商用EVへの応用に向けたスケーラブルな飛躍を示すものです。

固体電池市場トップ企業リスト

固体電池市場を支配しているのは以下の企業です:

Blue Solutions (France)

Solid Power, Inc. (US)

ProLogium Technology Co, Ltd. (Taiwan)

Ilika (UK)

Factorial Energy (US)

QuantumScape Battery, Inc. (US)

Sakuu Corporation (US)

LionVolt (Netherlands)

Excellatron Solid State, LLC (US)

Kanadevia Corporation (Japan)

Prieto Battery, Inc. (US)

StoreDot (Israel)

Ion Storage Systems (US)

ITEN (France)

Ampcera (US)

【目次】

はじめに

24

研究方法論

30

要旨

41

プレミアムインサイト

45

市場概要

48

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 先進的な固体電池の上市に向けた研究開発イニシアチブの増加- 電気自動車の採用拡大- 安定した電解質による保存期間と安全性の向上 RESTRAINTS- 研究開発と製造施設の設立に必要な莫大な資本機会 OPPORTUNITIES- 研究開発活動を強化するための既存企業による多額の投資- 民生用電子機器における小型化装置の需要増加- 医療機器への小型電池の展開 CHALLENGES- 固体電池の開発に伴う複雑さ

5.3 サプライチェーン分析

5.4 エコシステム分析

5.5 価格分析 リチウムイオン電池の平均販売価格動向(2021~2033年) 固体電池の価格帯(2024年) 固体電池の地域別価格帯(2024年

5.6 顧客ビジネスに影響を与えるトレンド/混乱

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – リチウムシリコン電池 – 亜鉛マンガン電池 副次的技術 – ナトリウム-硫黄電池 副次的技術 – カリウム金属電池 – 空気金属電池 – 液体金属電池

5.9 ポーターのファイブ・フォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の激しさ

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 ケーススタディ分析 イリカはコネクト・ツー・コネクト社と提携。IIAPS と University of Bath が自動車用固体電池の高温性能の実行可能性をシミュレート georgia tech の研究者が固体電池の製造コストを削減するために低融点セラミック電解質を開発 samsung electronics が樹状突起を抑制し、固体電池の寿命と安全性を向上させる銀-炭素複合材をテスト

5.12 貿易分析 輸入シナリオ(850650) 輸出シナリオ(850650)

5.13 特許分析

5.14 主要会議とイベント(2025-2026年

5.15 規格と規制の状況 規制機関、政府機関、その他の組織の規格

5.16 AI/ジェネAIが固体電池市場に与える影響 固体電池市場のトップユースケースと市場ポテンシャルへの影響

5.17 2025年米国為替レートの固体電池市場への影響 主要為替レートの価格影響分析 国/地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 用途への影響

固体電池の主要部品

85

6.1 導入

6.2 電極 負極 正極

6.3 固体電解質 固体高分子 無機電解質 酸化物 硫化物 ガラス系無機電解質 擬似固体電解質 複合型電解質

6.4 その他の成分

固体電池の種類別

89

7.1 はじめに

7.2 単電池

7.3 マルチセル

固体電池市場、容量別

91

8.1 はじめに

8.2 20 mah 未満のパッケージング、スマートカード、化粧品用パッチの用途が 需要を拡大

8.3 20~500 mah iotとウェアラブル装置の世界的需要増が市場成長を促進

8.4 500 mah 以上では、先進技術、パートナーシップ、パイロットスケール投資が組み合わされ、 有利な成長機会がもたらされる見込み

固体電池市場、電池種類別

98

9.1 はじめに

9.2 第一に、環境と健康の安全性が市場成長を促進

9.3 市場成長を支える電子機器と家電製品における二次的な導入の増加

固体電池市場:用途別

105

10.1 はじめに

10.2 薄型軽量製品の提供が重視されるようになった電子機器 スマートフォン ウェアラブル その他の電子機器

10.3 固体電池技術への投資と研究開発活動が市場成長を促進する電気自動車

10.4 医療機器 小型医療機器の電池寿命延長が市場成長を促進

10.5 エネルギーハーベスティング 環境エネルギー貯蔵における固体電池の統合が市場成長を支える

10.6 ワイヤレスセンサー 小型・高エネルギー密度電池への需要の高まりが市場成長を促進

10.7 タグやラベルの長寿命化に対する需要の高まりが市場を牽引するパッケージング

10.8 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 3971

- 世界の医薬品用シール機市場(2025 – 2033):機械種類別、技術別、エンドユーザー別、地域別

- ドローンを活用したビジネスソリューション市場レポート:タイプ別(マルチローター、固定翼、その他)、ソリューション別(サービス、ソフトウェア)、用途別(撮影・写真、地図作成・測量、データ収集・分析、監視・SAR、3Dモデリング、宅配サービス、その他)、エンドユース別(不動産・建設、メディア・エンターテイメント、エネルギー、農業、セキュリティ・法執行、物流・運輸、その他)、地域別 2024-2032

- 世界のプロテイナーゼK市場規模/シェア/動向分析レポート(2024年~2031年):RNA&DNA精製、in situハイブリダイゼーション、ミトコンドリア単離、酵素除去

- 遠位圧迫プレートの世界及び日本市場2026年:種類別(従来型遠位圧迫プレート、固定角度ロック式遠位圧迫プレート)

- 世界のトランス-2-オクテン酸エチルエステル市場

- 1-クロロ-2-(エチルチオ)-エタン(CAS 693-07-2)の世界市場2020年~2025年、予測(~2030年)

- 高性能発泡ガラス市場:グローバル予測2025年-2031年

- 超高屈曲性農業用タイヤ(VF農業用タイヤ)の世界及び日本市場2026年:種類別(後輪駆動、前輪操舵)

- ラテンアメリカの画像診断市場(2024-2031):種類別、用途別、エンドユーザー別分析レポート

- アンチモン化アルミニウムの世界市場

- 二輪車用照明の中国市場:ハロゲンライト、LEDライト、その他

- 世界の蒸発式冷房市場(2024 – 2031):冷房種類別、用途別、流通チャネル別、地域別分析レポート