固体冷却の世界市場規模は2030年までにCAGR 14.8%で拡大する見通し

市場概要

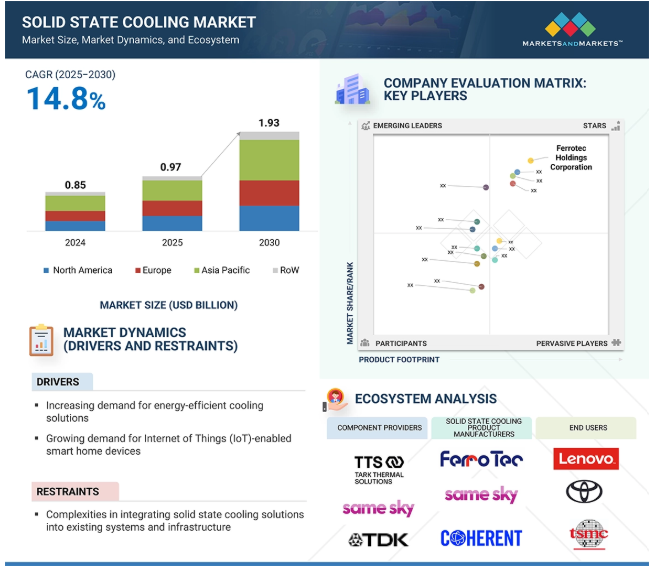

2030年までに、ソリッドステート冷却市場は2025年の0.97億米ドルから19.3億米ドルに成長し、年平均成長率(CAGR)14.8%とほぼ倍増する見込みです。この成長の原動力となるのは、自動車、電子機器、ヘルスケアなどの産業において、環境に優しく、コンパクトで効率的な冷却に対する需要が高まっていることです。

電気自動車メーカーは、クリーンでノイズのないサーマルソリューションを採用することで、バッテリー寿命、安全性、乗客の快適性を向上させるソリッドステート冷却システムの採用を増やしています。

中国、韓国、日本、インドでは電子機器やEVの製造拠点が急成長しており、グリーンテックに対する政策的支援や環境意識の高まりもあって、企業はアジア太平洋地域に投資することで、最も急成長している地域市場に参入することができます。

部品だけでなく完全な冷却システムに焦点を当てることで、市場プレーヤーは特に、コンパクトで精密、メンテナンス不要の冷却オプションを必要とするヘルスケアや半導体のような業界で、より多くの需要を獲得しています。

自動車メーカーが、電気自動車やハイブリッド車のバッテリーから車内の快適性まで、すべてを管理する信頼性が高くエネルギー効率の高い小型化システムを求めているためです。

航空宇宙、防衛、民生用電子機器への応用を開発することで、同市場は新たなチャンスを迎えています。ソリッド・ステート・クーリングは、レーダー・システム、ウェアラブル・ガジェット、スマート家電向けの静かでコンパクトな信頼性の高い熱管理キーを実現します。

コストと人材の課題に対処することで、業界は急成長できます。高額な先行投資とサーモエレクトリックのノウハウを持つ専門家の不足が、特に新興企業や家電のような価格に敏感な分野での製品開発と採用を遅らせています。

サプライチェーンの透明性と環境規制への準拠を進めることで、ソリッドステート冷却は従来の方法よりも支持を集めています。企業は、排出量を削減し、ロジスティクスを合理化し、世界的に高まる環境基準を満たす、冷媒フリーのソリューションに魅力を感じています。

2025年の市場規模: 0.97億米ドル

2030年予測市場規模 19.3億米ドル

CAGR(2025~2030年): 14.8%

アジア太平洋地域: 過去最高のCAGRを記録した地域

エネルギー効率の高い冷却ソリューションに対する需要の急増、IoT対応スマートホーム装置の導入の増加、電気自動車(EV)やハイブリッド電気自動車(HEV)の普及が市場を牽引。さらに、データセンター産業の活況、航空宇宙、防衛、消費者分野におけるソリッドステート冷却技術の新たな応用、急速な工業化と都市化が市場成長にさらに影響を与えるでしょう。

推進要因:電気自動車(EV)およびハイブリッド電気自動車(HEV)の採用増加

電気自動車(EV)とハイブリッド電気自動車(HEV)の普及が、ソリッド・ステート・クーリング市場を活性化しています。EVとHEVは、電力貯蔵と駆動に高度なバッテリーシステムを採用しており、充電と放電のサイクル中に大きな熱を発生します。国際エネルギー機関(IEA)によると、2024年の電気自動車の国際販売台数は1,700万台を超え、前年比で25%以上増加します。2024年だけで他の350万台のEVは、2020年に世界で販売されたすべての電気自動車を上回ります。過去5年間のこのような急成長は、世界の自動車保有台数を大きく変貌させました。2024年末までに、世界の電気自動車保有台数は5,800万台近くにまで拡大し、これは世界の乗用車保有台数の約4%に相当し、2021年に報告された台数の3倍以上です。2024年の中国の電気自動車販売台数は前年比約40%増となり、世界のEV部門における中国の主導権はさらに揺るぎないものになりました。2021年には世界の電気自動車販売台数の半分を占めていた中国ですが、2024年にはその割合が実質的に3分の2まで増加しました。バッテリーの最適な寿命、性能、安全性を維持するためには、効果的な熱管理が不可欠です。ソリッドステート冷却技術は、従来の冷媒や機械装置を使用することなく、バッテリーモジュールの正確な温度制御と均質な冷却を可能にするため、バッテリーの熱管理にとって有望なソリューションです。

制約事項:高い初期投資と製造コスト

ソリッドステート冷却技術の開発・製造コストと初期投資の高さが、ソリッドステート冷却市場の成長を抑制する主な要因です。サーモエレクトリック・モジュールや冷却システムなど、固体冷却製品の製造に必要な資本は比較的高額です。この投資には、技術を開発・改良するための研究開発(R&D)コストや、生産に必要な特殊装置や原材料の購入が含まれます。ソリッド・ステート・クーリング技術は、半導体材料、複雑な製造工程、品質管理手順を組み込んだ高度なものです。この複雑さにより製造コストが高くなり、特にリソースの乏しい中小企業や新興企業にとっては、固体冷却業界への参入や業界拡大が難しくなります。その結果、財政的な制約がこの分野の事業拡大に歯止めをかけています。

さらに、ソリッドステート冷却技術の製造コストは最終製品のコストに直結するため、特定の用途では従来の冷却システムとの競争力が低下します。企業や個人などの最終消費者は、ソリッドステート冷却技術の導入には初期費用がかかるため、または費用対効果に関する懸念があるため、ソリッドステート冷却技術の導入を思いとどまる可能性があります。これは特に、価格に敏感な市場や、電子機器や業務用冷凍機など、利益率が厳しい業界で顕著です。

可能性:航空宇宙・防衛および消費者セクターにおける固体冷却技術の新たな用途

航空宇宙・防衛および消費者市場での用途の増加は、ソリッドステート冷却システムプロバイダーにとって大きなチャンスです。ソリッドステート冷却には、従来の冷却方法に比べていくつかの利点があります。航空宇宙・防衛産業では、エンドユーザー別アプリケーションにおける重量、サイズ、信頼性の重要性から、ソリッドステート冷却への信頼が高まっています。また、ソリッドステート冷却技術は、電子戦システム、レーダーシステム、通信装置内の熱管理を改善し、兵士の危険性を抑えるとともに、性能、任務の成功、安全性を向上させることができます。航空宇宙・防衛部門が技術やリソースを通じたイノベーションを取り入れ、航空宇宙・防衛の仕組みを変え続ける中、安全で信頼性が高く効率的な冷却技術のニーズは高まる一方です。

民生部門では、ソリッドステート冷却は、家電製品からウェアラブル装置まで、幅広い用途に利用できる機会を提供します。環境への意識が高まるにつれ、エネルギー効率が高く、環境に優しい冷却ソリューションを求める人が増えています。冷蔵庫、エアコン、飲料クーラーに使用されている従来の蒸気圧縮システムは、ソリッドステート冷却技術に置き換えられつつあります。この技術は静かに作動し、消費エネルギーが少なく、環境への影響も少ないため、持続可能な生活とスマート・ホーム・ソリューションを望む人々にとって理想的な選択肢です。

課題:熱電冷却と熱管理に関する技術的ノウハウを持つ有資格専門家の不足

資格のある専門家の不足は、複数の面で大きな課題となっています。まず、熱電冷却技術は複雑なため、熱力学、半導体物理学、材料科学、熱伝導原理を深く理解する必要があります。しかし、固体冷却システムを効果的に設計、開発、最適化するために必要な専門知識と技術的ノウハウを持つ専門家は不足しています。このような熟練労働力の不足は、業界が革新的で最先端の固体冷却ソリューションを迅速に開発する妨げとなり、研究開発のペースを低下させ、新製品やソリューションの商業化を妨げています。

さらに、資格のある専門家が不足しているため、特定の用途にソリッドステート冷却技術を採用しようとする企業にとって、導入の課題が深刻化しています。実現可能性を評価し、適切な冷却ソリューションを設計し、統合プロセスを通じて技術サポートを提供できる知識豊富な専門家にアクセスできなければ、企業は技術的なハードルを克服し、望ましい性能を達成することが困難になる可能性があります。

主要企業・市場シェア

ソリッドステート冷却のエコシステムには、コンポーネントプロバイダー、ソリッドステート冷却製品メーカー、流通業者、およびエンドユーザーが関与しています。それぞれが知識、リソース、専門知識を共有することで、この分野の最終的な技術革新を達成し、市場を発展させるために協力しています。ソリッドステート冷却システムメーカーには、Ferrotec Holdings Corporation(日本)、Delta Electronics, Inc. (日本)、Tark Thermal Solutions (アメリカ)、Same Sky (アメリカ)、Crystal Ltd. (ロシア)。(ロシア)、Solid State Cooling Systems(アメリカ)、TE Technology, Inc.

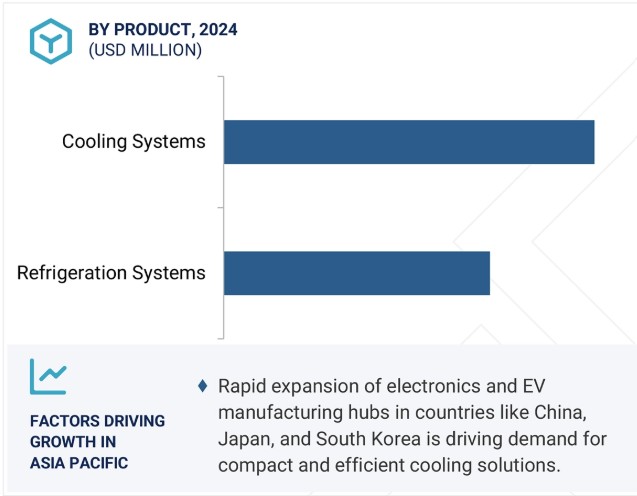

冷却システム分野が2024年に最大シェアを獲得

2024年の固体冷却市場で最大のシェアを占めたのは冷却システム。一般に、サーモエレクトリックモジュールはヒートシンク、コントローラ、筐体と一体化されており、コンパクトで正確、メンテナンスフリーの冷却が必要な場面での導入が容易です。ヘルスケア、自動車、半導体、家電業界では、静音動作、局所的な熱管理、従来の冷凍技術に代わる環境に優しい技術の需要に対応するため、ソリッドステート冷却システムの採用が徐々に進んでいます。電気自動車、携帯医療装置、小型電子機器の採用が増加しているため、可動部品や有毒冷媒を使用しない信頼性の高い冷却システムへの需要が高まっています。さらに、統合化され小型化されたサーマルソリューションのトレンドは、特にプラグアンドプレイソリューションを求めるOEMにとって、個々のコンポーネントよりも冷却システムに有利です。サーモエレクトリック、エレクトロカロリック、マグネトロカロリック技術の性能向上と低コスト化により、冷却システムはより多くのアプリケーションでますます実用的になっています。安定した、エネルギー効率の高い、拡張可能な冷却をすぐに統合できる形態で提供できることから、ソリッドステート冷却市場の主要セグメントとなっています。

2025年から2030年にかけてソリッドステート冷却市場で最も高いCAGRを記録するのは自動車分野

自動車産業は、電気自動車やハイブリッド車向けに効率的でコンパクト、かつ環境に優しい熱管理ソリューションへの需要が高まっており、予測期間中に固体冷却市場で最も高いCAGRを記録する可能性があります。世界的に自動車の電動化が進み、バッテリー、パワーエレクトロニクス、インフォテインメントシステム、車内空間の正確な温度制御に対する要求が高まっています。ソリッドステート冷却技術、特にサーモエレクトリック・クーラーは、静かな動作、迅速な応答、局所的な冷却を提供するため、スペースが重視され、信頼性が最優先される現代の自動車ソリューションに適しています。さらに、乗客の快適性への関心が高まり、ミニクライメートゾーン、シート冷却、車内消費用の個人用冷却システムが新たに構築されつつあることも、ソリッドステート・ソリューションの採用に適しています。自動車業界はまた、二酸化炭素排出量の削減と、従来のコンプレッサーベースの冷却システムに対する持続可能なソリューションの導入というプレッシャーに直面することが予想されます。技術が進化し、コストのハードルが下がるにつれて、自動車の熱管理におけるソリッドステート冷却の使用は、特に、より分散された正確な冷却を必要とする電気自動車において、非常に高い割合で成長すると予想されます。こうしたことから、自動車産業はソリッドステート冷却のアプリケーション市場として急成長しています。

アジア太平洋地域は、急速な工業化、電子機器製造の増加、エネルギー効率の高い技術に対する旺盛な需要に後押しされ、予測期間中にソリッドステート冷却市場で最も高いCAGRを示すと予想されます。中国、日本、韓国、インドなどの国々は、高性能家電、半導体、電気自動車の製造において世界をリードしており、これらの国々はいずれも精密でコンパクト、持続可能な冷却システムを必要としています。大規模なOEMとサーモエレクトリック部品の確立された供給基盤により、この地域は生産規模の拡大や最終製品への固体冷却の組み込みにおいて強力な優位性を持っています。中国は、電気モビリティ、インテリジェント医療装置、グリーンインフラへの莫大な投資があり、政府の政策と研究開発支援に支えられています。

さらに、環境意識の高まりと冷媒排出に関する規制が、アジア太平洋地域におけるソリッドステート・オプションへの移行を後押ししています。ポータブル冷凍機、カーキャビン、センサー、医療診断装置におけるソリッドステート冷却の使用拡大も需要を後押ししています。同地域では、現地生産、技術開発、グリーンソリューションに継続的に注力しているため、ソリッドステート冷却システム市場は高い成長率で拡大する見込みです。製造能力、政策の奨励、エンドユーザーのニーズの高まりにより、アジア太平洋地域は世界で最も急成長しているソリッドステート冷却の地域市場に位置付けられています。

2025年4月、Ferrotec Holdings Corporationは、2億2,600万米ドル(10億リンギット)の投資により、ケダ州クリムに2つ目のハイテク施設を開発し、製造能力を拡大しました。この戦略的な動きは、フェローテックのマレーシアに対する持続的なコミットメントと、世界の半導体産業におけるフェローテックの役割の拡大を反映したものです。1年以内の完成を予定している新施設は、東南アジアにおけるデルタの存在感を高め、アジア、ヨーロッパ、アメリカの市場に向けて、納期の改善、顧客サポートの強化、技術革新の強化を可能にします。

2025年3月、デルタはNVIDIA GTC 2025において、次世代電源および液冷ソリューションの広範な製品群を発表しました。これは、NVIDIAを搭載したAIおよびHPCデータセンターにおけるパフォーマンスとエネルギー効率の向上を目指したものです。そのハイライトは、新たに導入されたパワー・キャパシタンス・シェルフや、インローの1.5 MW液体対液体の冷却液分配ユニット(CDU)などです。また、4RUのフォームファクターで1,000Wの冷却能力を持つ3Dベイパー・チャンバー、従来モデルより20%の性能向上を実現した次世代サーバー・ファン、HVDC(400~800Vdc)を含む多様なラック電源アーキテクチャをサポートするように設計された新しいラック・ファンなど、先進の空冷技術も展示しました。

2025年1月、コヒレント社は、卓越した熱性能、信頼性、コスト効率を提供するように設計された新製品ラインであるCTシリーズサーモエレクトリッククーラーを発表しました。これらのクーラーは、ライフサイエンス、医療、産業分野の難しい用途に最適です。

2025年1月、セイムスカイはサーモエレクトリック発電機(TEG)モジュールの新製品SPGファミリーを発表し、製品ラインアップを拡大しました。これらのモジュールは温度差を使用可能な電力に変換し、個々のユニットは5.4~21.6ワットの出力を提供します。サイズは30 x 30 mmから56 x 56 mmまでとコンパクトで、薄さは3.5 mmです。

2024年3月、ソリッド・ステート・クーリング・システムズ社は、世界で34,000台以上を販売し、広く採用されているThermoCube製品ラインの次世代モデルであるThermoCube IIを発売しました。コンパクトなデザイン、ユーザーフレンドリーな操作性、卓越した信頼性で知られるThermoCubeシリーズは、サーモエレクトリック技術を採用し、コンプレッサーや有害な冷媒を使用せずに正確な温度制御(±0.05℃以下)を実現します。新しい200~500ワットのThermoCube IIモデルは、オリジナルと同じ寸法と構成オプションを維持しています。

ソリッドステート冷却市場のトップ企業リスト

ソリッド・ステート・クーリング市場を支配しているのは以下の企業です:

Ferrotec Holdings Corporation (Japan)

Coherent Corp. (US)

Delta Electronics, Inc. (Taiwan)

Komatsu Ltd. (Japan)

Tark Thermal Solutions (US)

Same Sky (US)

Crystal Ltd. (Russia)

Solid State Cooling Systems (US)

TE Technology, Inc. (US)

TEC Microsystems GmbH (Germany)

AMS Technologies (Germany)

Kryotherm (Russia)

Align Sourcing LLC (US)

EVERREDtronics (China)

Xiamen Hicool Electronics Co., Ltd. (China)

- 世界の鼻インプラント市場

- 世界のコーンクラッシャー市場(2026~2033):市場規模、シェア、動向分析

- 発酵化学品

- 世界のカルミン市場(2026年~2033年):用途別(ベーカリー・菓子、乳製品・冷凍食品、肉製品、油脂、果物・野菜)、地域別

- 医薬品スクリーニングのグローバル市場規模は2024年に138億ドル、2034年までにCAGR 14.5%で拡大する見通し

- ビルディング・インフォメーション・モデリングのヨーロッパ市場規模は2030年までにCAGR 9.2%で拡大する見通し

- テトラ(トリデシル)シリケートの世界市場

- 多効能水溶性肥料の世界及び日本市場2026年:種類別(NPK水溶性肥料、窒素肥料、リン酸肥料、カリ肥料)

- 1-メチル-1-シクロヘキサノール(CAS 590-67-0)の世界市場2020年~2025年、予測(~2030年)

- 精密光学研削盤の世界市場2025:種類別(4軸、5軸、6軸、その他)、用途別分析

- 呼吸モニタリング装置の世界及び日本市場2026年:種類別(呼吸数、カプノグラフィ、パルスオキシメトリー、マルチパラメータ)

- 高出力電動スピンドルの世界及び日本市場2026年:種類別(ローリングモータースピンドル、エアベアリングモータースピンドル、液体軸受モータースピンドル)