世界のスマートファクトリー市場規模/シェア/動向分析レポート:コンポーネント別、ソリューション別(~2030年)

市場概要

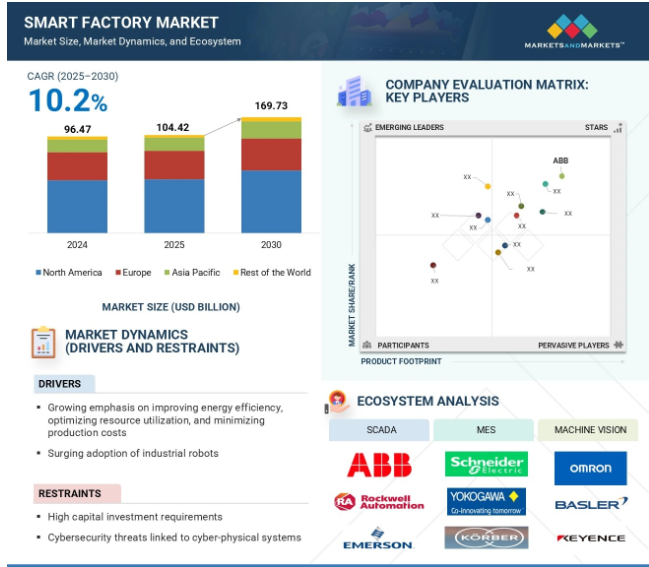

スマートファクトリーの世界市場規模は2024年に964億7000万米ドルと推定され、2025年の1044億2000万米ドルから2030年には約1697億3000万米ドルに増加し、2025年から2030年までの年平均成長率は10.2%で拡大すると予測されています。産業用IoT、人工知能、ロボット工学、デジタルツイン技術の進歩により、生産性が向上し、予知保全が容易になり、自動車、電子機器、医薬品などの産業における製造プロセスが最適化されます。これらのソリューションは、ディスクリートおよびプロセス産業における資産管理、生産計画、品質管理を最適化します。さらに、機械の小型化やクラウドプラットフォームとの統合の傾向により、中小規模から大規模の設備まで、アプリケーションの幅が広がっています。国際電気標準会議(IEC)や国際標準化機構(ISO)などの主要な規制機関は、システムの相互運用性、サイバーセキュリティ、エネルギー効率、装置の安全性に関するガイドラインを策定し、厳しい産業環境下での信頼性を確保しています。

原動力:エネルギー効率の向上、資源ユーティリティの最適化、生産コストの最小化の重視の高まり

スマート工場は、技術革新による大量生産の促進に向けて、ここ数年で着実に進化しています。スマート工場は、デジタル化、自動化プロセス、内部データ追跡を統合し、生産性、効率性、持続可能性を向上させます。世界的な競争の激化と製品需要の高まりは、メーカーに生産率の向上を促します。これは生産現場での資源消費を増加させ、生産コストをさらに増加させます。したがって、利用可能なリソースを最適化しながら生産量を増やすために、製造工場に自動化システムが導入されています。企業は、競争力を強化し、生産効率を高めることでコストを削減するために、工場の生産能力を統合しています。スマート工場は、最小限の手動介入と高い信頼性でオペレーションを可能にします。スマート工場には、自動化されたワークフロー、さまざまなプロセスの同期化、エネルギー消費の最適化などが含まれ、生産、稼働時間、品質を向上させ、コストと無駄を削減することができます。スマート・ファクトリー・ソリューションは生産レベル自体の欠陥に対処するのに役立つため、これがスマート・ファクトリー市場全体の成長を促しています。スマート製造はまた、プロセスのエネルギー効率の改善にも役立ち、エネルギー管理の改善につながります。

制約: サイバーフィジカルシステムに関連するサイバーセキュリティの脅威

製造業は、最も標的とされるサイバー攻撃セクターです。ほとんどのサイバー攻撃は、競争上の優位性や企業秘密を得るために製造業を標的にしています。サイバーフィジカルシステム(CPS)は、仮想世界と物理世界を統合し、インテリジェントな装置で工場を構築する先進技術です。CPS技術は製造プロセスを一変させました。サイバーフィジカル製造設備は、ロボット工学、ビッグデータ、自動化、人工知能、仮想現実、センサー、拡張現実、積層造形などの最先端技術を使用し、製造プロセスに並外れた柔軟性、精度、効率性を提供します。しかし、CPSの導入に伴うセキュリティリスクが市場を抑制する可能性があります。CPSは、すべてのプラント装置間の接続を可能にし、プラントに関する重要な情報を保存します。この情報は、システムがハッキングされた場合に危険にさらされる可能性があります。不正な攻撃や悪意のある攻撃からデータを保護し、安全性を確保することは重要です。製造工場で使用されるCPSを制御するコンピュータへの悪意ある攻撃をかわすことが不可欠です。製造業の世界ではCPSが飽和状態になりつつあり、製造プロセスのデジタル化が進んでいるため、セキュリティは大きな関心事となっています。

可能性:次世代スマート工場における5Gの採用

スマート工場は、大規模な産業オートメーションの進化を促進し、5G技術の出現は、各工場の到達範囲とアクセシビリティを拡大することが期待されています。5Gは従来の4G技術より10倍高速になると予想されています。5G技術の登場により、工場は強力に接続され、常に更新されるコンポーネントで構成されるようになります。5G技術により、スマート工場のオーナーは、特定のユースケースに合わせて調整できるセルラー技術をより安全に使用できるようになります。5Gネットワークに接続された装置にセンサーを配置することで、機械に接続することなく製造ネットワークからデータを取り出すことができ、リアルタイムでシームレスな最適化が可能になります。製造業者は、中断のない強力な接続を実現するために5Gネットワークを採用しています。工場に5Gネットワークを導入することで、有線接続が不要になり、高い柔軟性とダウンタイムの少ない高速製造環境が実現します。産業界にとって、速度、カバレッジ、信頼性の面でサポートできるネットワークを持つことが極めて重要になります。5Gネットワークの出現は、工場にワンストップ・ソリューションを提供し、スマート工場の大きなチャンスを生み出すでしょう。

課題:ITとOTシステム間のギャップの解消

スマート工場の実装における最大の課題は、情報技術(IT)と運用技術(OT)間の相互運用性の欠如です。ITとOTは異なるプロトコルとアーキテクチャを使用しており、スマート工場の採用に伴う複雑さとコストを大幅に増大させています。ほとんどのOTシステムはサイロで動作します。しかし、スマート工場では、異なるメーカーの機械やその他の物理システム間でシームレスにデータを共有するための、完全に機能するデジタル・エコシステムが求められます。情報技術と運用技術の相互運用性をマスターした企業は、生産歩留まりに反映される製造において優位に立てるでしょう。ほとんどの企業は、高価な産業用装置に多額の投資を行い、長寿命化を実現しています。このような装置はスタンドアロンで動作するように設計されているため、エコシステムに適合させることができず、エンドユーザーにとって大きな痛手となっています。そのため、エコシステムと互換性のある最新技術で最適に動作させるために、コストのかかる改造や交換が必要になります。過去20年間で、OTとITの間のギャップは、主に生産現場でのPCとIIoTのためのインターネットと無線接続の広範な使用により、縮小しました。

主要企業・市場シェア

スマートファクトリー市場の企業は、自動化、リアルタイム分析、相互接続システムを通じて製造業を改善する高度なソリューションを提供しています。これらのテクノロジーは、効率性をサポートし、ダウンタイムを削減し、品質を向上させます。主要なスマート工場ソリューション・プロバイダーには、ABB(スイス)、Emerson Electric Co.(アメリカ)、Honeywell International Inc.(アメリカ)、Rockwell Automation(アメリカ)、Schneider Electric(フランス)などがあります。

2030年に最大シェアを獲得する産業用センサー分野

2030年のスマート工場市場では、産業用センサー分野が最大シェアを占める見込み。センサーは、スマート工場ソリューションに不可欠なコンポーネント。センサは、物理的環境における複数のパラメータ(温度、レベル、圧力、水分など)を検出して応答し、それらを信号に変換します。産業用センサー分野の成長は、インダストリー4.0とIIoTの採用が増加していることと、ワイヤレスセンサー市場が拡大していることが要因です。スマート工場では、センサーを導入することにより、製造業務全体の接続性を実現します。この要素は、製造施設全体のより良いコミュニケーションと情報の流れを確立するのに役立ちます。現代の製造業務には、広範なセンサー技術を備えた機械の相互接続ネットワークが含まれます。予知保全は、今後数年間、産業用センサー市場のプレーヤーに有利な機会を提供すると期待されています。予知保全は、従来の保全スケジュールに比べ、センサーデータの取得、データ通信の促進、予知という3つの主要なソリューションの強化によって可能になります。センサーは予知保全ソリューションに不可欠であるため、産業用センサーの需要は今後数年間で大幅に増加するでしょう。

2024年の市場シェアはMESセグメントが最大

MESは、さまざまな産業における柔軟で統合された生産のための戦略的要素として台頭しています。MESは、現代の生産管理のすべてのタスクを統合し、さまざまな産業や工場のための包括的なソフトウェアシステムを形成します。MESは、未来のデジタル工場へと進化する企業の運用プラットフォームとして機能します。MESは、原材料の調達から完成品の製造まで、さまざまなプロセスを追跡・トレースするためにコンピュータシステムが使用される製造業で使用されます。MESは、計画策定から製造工場の自動化までのすべての活動を統合します。これらの活動には、リソースの割り当てとステータスの取得、作業スケジューリング、ディスパッチ、文書管理、リソース管理、品質管理、メンテナンス管理、および製品の追跡とトレースが含まれます。生産と効率の定量的な改善により、さまざまな業界でMESの需要が高まると予想されます。また、サプライヤーや在庫管理の改善も期待されるため、ほとんどの産業が製造部門にMESを導入する見込みです。MESはコストを削減し、進行中の製造活動に対する洞察を提供し、サプライチェーン全体で生産資産の高いパフォーマンスを可能にするため、製造業者はMESを採用しています。このような高い導入率が、MESセグメントの高い成長率と最大の市場シェアにつながっています。

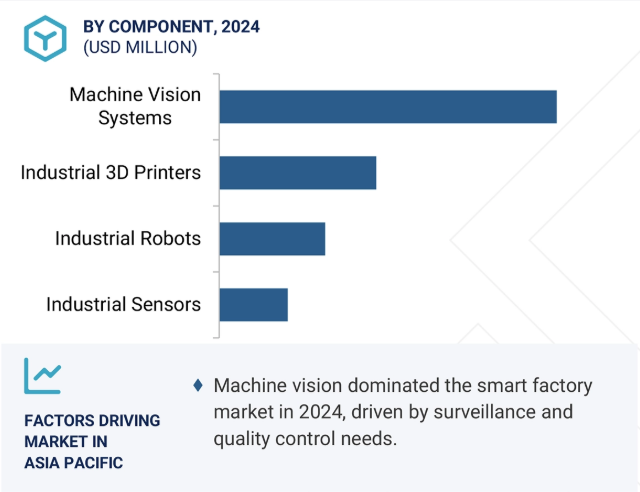

アジア太平洋地域は、中国とインドの産業部門全体で自動化技術の採用が増加していることを背景に、2030年のスマート工場市場をリードすると予測されています。アジア太平洋地域のスマート工場市場は、中国、日本、インドなどで構成されています。アジア太平洋地域におけるスマート工場ソリューションの採用率は、同地域の製造業セクターの成長により高くなっています。アジア太平洋地域のIIoT市場は、今後数年間で飛躍的な成長が見込まれます。中国では、人件費の上昇と自動車製造工場の集中により、工場の自動化が進んでいます。人口の増加、生活水準の向上、新興国により、エネルギー需要が高まっています。北米とヨーロッパの石油・ガス会社は、増大するエネルギー需要を満たすため、アジア太平洋地域への投資を開始しました。エネルギー需要の増加は、石油・ガス産業や電力産業を含むエネルギー部門の発展につながると予想されます。その結果、アジア太平洋地域におけるオートメーション製品の需要が高まると期待されています。

2025年4月、Stratasys Ltd.は、機能的なプロトタイピングやエンドユーザー別用途向けの耐久性のある材料、PolyJet ToughONE Whiteを発売しました。ハイエンドのPolyJetプラットフォーム向けに設計され、強化された強靭性と、滑らかな表面仕上げ、フルカラーのリアリズム、マルチマテリアルの汎用性などの主な特徴を兼ね備えています。

2025年4月、ストラタシス社はNeo800+ステレオリソグラフィー(SLA)3Dプリンターを発売しました。この次世代モデルはNeo800の成功を基盤としており、最大50%高速なスループット、高い部品歩留まり、製造コストの削減を実現します。

2025年4月、ポリマー3Dプリンティングソリューションの世界的リーダーであるStratasys Ltd.は、イスラエルの著名なプライベート・エクイティ会社であるFortissimo Capitalから1億2,000万米ドル相当の戦略的投資を完了したと発表しました。この投資は、Stratasysのバランスシートを強化し、将来の成長イニシアチブを支援することを目的としています。

2025年1月、三菱電機インディアはインドのソフトウェア新興企業であるGervigreind Data Science(Itanta Analytics)の株式を取得し、ノーコードのデータ分析およびレポート作成アプリケーションを共同開発しました。この戦略的な動きは、これらのアプリケーションを同社のFA装置やアメリカのICONICS社が開発したSCADAソフトウェアGENESIS64と統合することにより、三菱電機のSCADAサービスを強化することを目的としています。

2024年10月、横河電機株式会社はOpreX Asset Operations and Optimizationファミリーの製品であるOpreX Batch MESを発売しました。このMESソフトウェアパッケージは、特殊化学品やファインケミカルを生産するバッチプラント向け。

2024年3月、エマソンのRosemount 3490コントローラは、上下水道アプリケーションのレベルおよび流量計測を簡素化します。直感的なインターフェイス、簡単なセットアップ、HART互換性を特長とし、複雑さとダウンタイムを低減しながら、プロセスの効率性、規制遵守、持続可能性を高めます。

スマートファクトリー市場トップ企業一覧

スマートファクトリー市場を支配しているのは以下の企業です:

ABB (Switzerland)

Emerson Electric Co. (US)

Honeywell International Inc. (US)

Rockwell Automation (US)

Schneider Electric (France)

Siemens (Germany)

Mitsubishi Electric Corporation (Japan)

Rockwell Automation (US)

Honeywell International Inc. (US)

Yokogawa Electric Corporation (Japan)

OMRON Corporation (Japan)

WIKA Alexander Wiegand SE & Co. KG (Germany)

Endress+Hauser Group Services AG (Switzerland)

FANUC CORPORATION (Japan)

Stratasys Ltd. (US)

3D Systems, Inc. (US)

Fuji Electric Co., Ltd. (Japan)

【目次】

はじめに

15

1.1 調査目的

1.2 市場の定義と対象範囲 対象と除外

1.3 調査範囲 対象市場 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変更点のまとめ

調査方法

20

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要産業インサイト- プライマリーの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析(需要サイド)による市場シェア獲得のアプローチ TOP-DOWN APPROACH- トップダウン分析(供給サイド)による市場シェア獲得のアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(コンポーネント別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- 人工知能(AI)- リアルタイムインサイトのためのIoT(モノのインターネット)- 拡張現実(AR) 副次的技術- 5G- デジタルツイン 副次的技術- ブロックチェーン- エッジコンピューティング

5.9 特許分析

5.10 貿易分析

5.11 主要な会議とイベント(2025~2026年)

5.12 ケーススタディ分析

5.13 規制ランドスケープ 規制機関、政府機関、その他の組織 主要規制

5.14 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争ライバルの激しさ

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 人工知能がスマート工場市場に与える影響

5.17 2025年米国トランプ関税の影響-スマートファクトリー市場 主要関税率価格影響分析 主要影響国/地域-アメリカ-ヨーロッパ-アジア太平洋地域

5.18 エンドユーザー産業への影響

スマートファクトリー市場、コンポーネント別

70

6.1 導入

6.2 産業用レベルセンサー 温度センサー 流量センサー 圧力センサー 位置センサー 力センサー 湿度・水分センサー 画像センサー ガスセンサー

6.3 産業用ロボット 従来型産業用ロボット 協調型ロボット

6.4 産業用3Dプリンター

6.5 マシンビジョンシステム

スマート工場市場、ソリューション別

90

7.1 導入

7.2 製造実行システム(MES)

7.3 監視制御およびデータ収集(Scada)

7.4 プラント資産管理(pam)

7.5 産業安全

スマート工場市場、産業別

110

8.1 プロセス産業 石油・ガス 化学 パルプ・製紙 医薬品 金属・鉱業 食品・飲料 エネルギー・電力 その他プロセス産業

8.2 ディスクリート産業 自動車 航空宇宙 半導体・電子装置 機械製造 医療機器製造 その他ディスクリート産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 3068

- ラグジュアリーホテル市場レポート:タイプ別(ビジネスホテル、エアポートホテル、スイートホテル、リゾート、その他)、客室タイプ別(ラグジュアリー、高級、高級)、カテゴリー別(チェーン、独立系)、地域別 2024-2032

- スリットバルブの世界及び日本市場2026年:種類別(空圧式、油圧式、電動式)

- パッシブヒートパイプ熱交換器の世界及び日本市場2026年:種類別(空気-空気、空気-液体)

- 微多孔質断熱材のグローバル市場規模調査、製品タイプ別(硬質ボード&パネル、フレキシブルパネル、機械加工部品、成形可能製品)、用途別(産業、エネルギー&電力、石油&ガス、航空宇宙&防衛、自動車)、地域別予測:2022-2032年

- カテーテルの世界市場(2026~2033):市場規模、シェア、動向分析

- 冷蔵セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- 食品包装用クロージャー・キャップの世界及び日本市場2026年:材質別(プラスチック素材、金属素材)

- 世界の自己拡張型被覆ステント市場(2026~2033):市場規模、シェア、動向分析

- 睡眠時無呼吸症候群治療機器の世界市場規模は2033年までにCAGR 7.90%で拡大する見通し

- 世界の医薬品用シール機市場(2025 – 2033):機械種類別、技術別、エンドユーザー別、地域別

- サケカルシトニン注射の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のデータセンターコロケーション市場(2025 – 2030):サービス種類別、サービス規模別、ワークロード種類別、エンドユーザー別分析レポート