世界のUV殺菌装置市場(2025 – 2030):UVランプ別、リアクターチャンバー別、石英スリーブ別、コントローラーユニット別分析レポート

市場概要

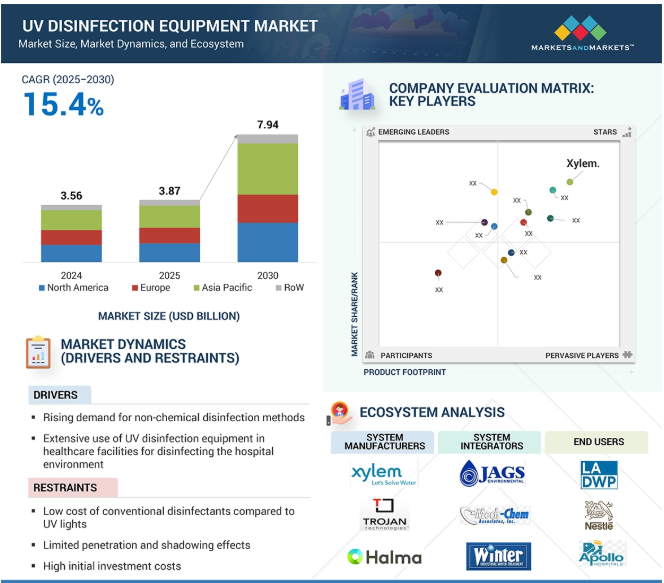

UV殺菌装置市場は、2025年の38.7億米ドルから2030年には79.4億米ドルに成長し、予測期間中の年平均成長率は15.4%で拡大すると予測されています。この成長の原動力は、水、空気、表面処理の各用途において、化学薬品を使用しない安全な消毒方法に対する需要が高まっていることです。水質や廃水品質に関する政府の厳しい規制、水系感染症に対する意識の高まり、医療や商業分野での信頼性の高い衛生ソリューションに対するニーズの高まりは、市場拡大を支える主な要因です。また、特に発展途上地域における急速な都市化と工業化により、自治体や産業インフラにおけるUV殺菌システムの設置が急増しています。エネルギー効率の高いUVランプ、IoT対応モニタリング、モジュール式消毒ユニットなどの技術進歩は、システム効率をさらに高め、多様な分野での採用を拡大しています。上水・廃水処理と空気消毒の両方の装置で導入が増加しており、UV消毒装置は公衆衛生と環境保護戦略の不可欠な一部となっています。

AI/ジェネレーティブAIの統合は、水処理、空気浄化、表面消毒などのさまざまな用途で効率、精度、応答性を向上させることで、UV殺菌装置市場に革命をもたらしています。AIベースのシステムは、微生物負荷、水質、空気汚染レベルなどのパラメーターのリアルタイム環境モニタリングと分析を容易にし、UV殺菌装置の性能を最適化します。スマートなデータ分析と機械学習により、AIはUV照射量の予測可能性を高め、エネルギー消費量と運転コストを削減しながら効率的に病原体を不活性化します。Gen AIは、医療施設、自治体の水処理、食品加工工場、家庭環境など、さまざまな環境に適した革新的なUV殺菌技術の設計と設置を迅速化します。AIを搭載したIoTセンサーのサポートにより、このようなシステムは装置間のエンドツーエンドの接続を可能にし、リアルタイムのフィールドデータを通じてUVランプ、リアクター、その他の装置を最適に制御します。AIはまた、消毒サイクルの簡素化、装置の故障やUVランプの切れなどの異常の検出、問題のない運転を保証するための予知保全を通じて、より高度な自動化を促進します。公衆衛生、衛生、環境の持続可能性に対する世界的な関心が高まる中、UV消毒技術とAIの融合は、化学薬品を使用しない環境に優しい消毒技術の可能性を広げています。この融合は、より安全な環境、運用の非効率性の低減、持続可能で弾力性のある消毒技術の世界的な追求を可能にし、市場に革命をもたらす可能性を秘めています。

推進要因:非化学的消毒法に対する需要の高まり

非化学的消毒技術へのニーズの高まりは、UV消毒装置市場の主要な成長ドライバーの1つです。このような技術は、有害な化学物質を使用しない効率的な殺菌を保証し、さまざまな産業における無残渣で環境に優しい殺菌サービスに対する要求の増加を満たします。自治体や産業界では、化学残留物や副産物の危険なしに水、空気、表面の微生物的安全性を提供するために、UVベースの技術を使用するケースが増えています。UVランプ、光学センサー、IoTプラットフォーム、遠隔監視技術を組み合わせることで、リアルタイムでの性能監視、投与量の調整、システム診断が可能になり、高い有効性と操作の透明性が実現します。これにより、手作業による監視の必要性がなくなり、大量使用における消毒の信頼性が向上します。さらに、UV消毒は、特定の汚染レベルに応じた特定の微生物の不活性化が可能なように、照射時間と強度を正確に管理する機能を備えたデータ管理が可能です。これにより、過不足処理のリスクを低減し、エネルギー効率とシステム寿命を向上させます。持続可能な衛生方法への注目の高まり、化学薬品を使用しない技術への規制圧力、抗菌剤耐性への関心の高まりは、UV殺菌技術の普及をさらに促進します。

阻害要因 UVライトと比較した従来の消毒剤のコストの低さ

UVライトと比較して従来の消毒剤のコストが低いことが、UV消毒装置市場の成長にとって依然として大きな阻害要因となっています。UV消毒技術は、化学薬品を使用せず、微生物の不活性化効率が高く、環境への影響が少ないという点で優れていますが、従来の化学消毒剤がすぐに入手可能で低コストであるため、その使用が妨げられています。ほとんどのエンドユーザー、特に小規模プラントや発展途上地域などの価格に敏感な市場では、設置や維持にコストがかからないため、塩素ベースまたは代替の化学処理を選択しています。UV殺菌システムの装置、設置、メンテナンスの初期費用は通常より高く、予算に制約のある組織にとっては予算制約の課題となります。さらに、UVランプ、光学センサー、コントローラー、監視プラットフォームなどの要素を組み込んだUVシステムは、技術的に高度であるため、専門的な処理と臨時の修理が必要です。一方、従来の殺菌剤では、トレーニングやインフラ整備はほとんど必要ありません。また、金銭的な補助金やインセンティブがないことも、長期的なメリットがあるにもかかわらず、消費者がUVベースの技術を採用することを妨げる要因となっています。その結果、化学薬品の価格競争力が、多くの産業でUV消毒技術の普及を妨げています。

ビジネスチャンス:表面消毒需要の増加

表面消毒に対する需要の高まりは、UV消毒装置市場を急速に拡大させる重要な機会です。医療施設、公共エリア、商業施設、食品工場などにおける表面伝染病に対する懸念が高まるにつれ、UV-Cのような非化学的で残留物のない消毒技術に対する需要が高まっています。このような需要の高まりは、特に接触頻度の高い表面に対する小型、移動式、固定式のUV殺菌システムの展開と開発に拍車をかけています。パンデミック後の認識、規制遵守、ダウンタイムや化学薬品の取り扱いが不要で迅速かつ効果的な除菌方法の必要性も、表面衛生への移行を加速させる要因となっています。UVランプ、リフレクター、モーションディテクター、コントロールユニットなどの表面消毒システムは、設計の革新とスケールメリットにより、より手頃な価格になってきています。この手頃な価格により、中小企業、病院、学校、交通機関などで幅広く使用できるようになりました。また、自動化された非接触型消毒への嗜好の高まりは、特に先進国市場において、従来の洗浄ルーチンをUV対応ソリューションで改修することを後押ししています。その結果、表面消毒は重要な応用分野として台頭し、UV消毒装置市場の新たな成長路線を牽引しています。

課題:UV-C LED効率の技術的制約

UV-C LEDの効率に関する技術的制約は、UV殺菌装置市場の成長に大きな障害となっています。UV-C LEDは、小型、低消費電力、水銀フリー技術の可能性という点で魅力的ですが、その性能レベルは一般的に、標準的な水銀ベースのUVランプの今日の性能レベルを下回っています。主な制約の1つは、UV-C LEDの光出力とエネルギー変換効率が比較的低いことで、大容量の殺菌用途での有効性が制限されています。この課題は、水処理プラント、医療施設、食品加工施設など、迅速かつ徹底的な微生物不活化が求められる分野で特に重要です。さらに、UV-C LEDは熱管理の問題があり、高強度での使用では寿命が短くなるため、メンテナンスコストとシステムの複雑さが生じます。このような技術的限界により、UV-C LEDシステムが従来のUVソリューションを完全に代替することは、特に大規模または高負荷の用途では困難です。その上、研究開発費と材料費の高騰が続いているため、大量導入は難しく、単価は割高のままです。効率、寿命、コストの面で改善が見られるまで、UV-C LED技術が一般的なUV殺菌用途で普及するには大きなハードルがあります。

主要企業・市場シェア

UV殺菌装置市場で世界的に事業を展開している主な企業は、Xylem(アメリカ)、Trojan Technologies Group ULC(イギリス)、Halma Group(イギリス)、Industrie De Nora S.p.A.(イタリア)、Atlantic Ultraviolet Corporation(アメリカ)など。

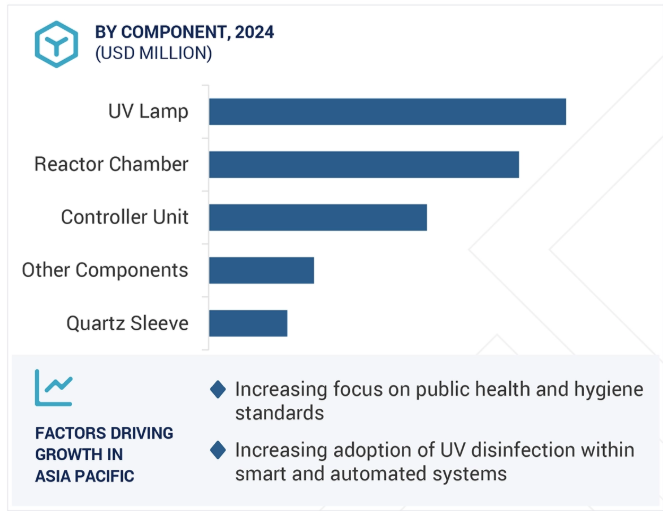

コンポーネント別では、リアクターチャンバーセグメントが予測期間中に第2位の市場シェアを占める見込み。

リアクターチャンバーセグメントは、消毒プロセスにおける重要な位置づけ、用途に特化したカスタマイズされたリアクター設計に対する需要の高まり、より優れた性能を達成するための流体力学や材料面での開発により、予測期間中、第2位の市場規模を維持。リアクターチャンバーはUV照射が行われる中心部分であり、したがってUV殺菌システムには不可欠で交換不可能な部品です。この基本的な機能は、様々な用途における定期的かつ広範な需要を保証します。また、特に医療、産業、自治体の分野で、用途に特化したカスタマイズされたリアクター設計への要求が高まっていることも、市場拡大に大きく寄与しています。このような産業はすべて、さまざまな流量、水の状態、利用可能なスペースに対応するために特別に設計されたリアクターチャンバーを必要とし、特殊なソリューションの需要を促進しています。さらに、流体力学と材料科学における技術の進化も、このセグメントの成長を後押ししています。耐腐食性材料の改良、最適化された水力設計、より優れた流量分配システムは、システムの効率と寿命も向上させます。これらの開発により、システムの効率性と耐久性が向上するだけでなく、必要なメンテナンスも削減されるため、長期間の使用に適したシステムとなっています。これらの要因が相まって、リアクター・チャンバーは予測期間を通じて市場で確固たる地位を築いていくものと思われます。

用途別では、上下水殺菌が予測期間中に最も高いCAGRを記録する見込み。

水と廃水の消毒は、世界的な水不足と汚染、水質と処理に関する政府規制の増加、化学薬品を使用しない持続可能な消毒技術へのニーズが原動力となり、予測期間中に最も高いCAGRを記録する見込みです。水不足と汚染の増加により、特に水資源が危機的に逼迫している急速な都市化と工業化の地域では、UVのような効果的で安全な消毒技術が必要とされています。UV消毒は、水に化学汚染物質を添加しない安全で効果的な技術です。また、政府による規制圧力も、公衆衛生や環境のニーズに対応するため、自治体や産業界に高度な水処理技術の導入を促しています。このような規制上の要請が、自治体や産業用途におけるUVシステムの導入を後押ししています。さらに、従来の塩素ベースの消毒がもたらす健康と環境への危険性から、化学薬品を使用しない消毒ソリューションへの動きが世界的に高まっています。UV技術は、有毒な副生成物を発生させない、より安全で環境に優しい代替手段を提供するため、家庭用から商業用、工業用までさまざまな産業でますます普及しています。このように、規制、環境、運用の各要因が融合することで、UV殺菌は水・廃水処理市場の主要な成長分野となっています。

北米は、水と大気の厳格な規制、UV殺菌製品の先端技術、老朽化した水道インフラの改修への投資拡大により、予測期間中に2番目に高いCAGRを記録する見通しです。特にアメリカやカナダでは、政府の厳しい政策によって水や空気の浄化に厳しい基準が課されており、UV消毒システムの導入における一貫性が自治体、工業、商業部門の標準的な慣行となっています。これは、UVをアップグレードオプションではなく、必要不可欠なものとすることで、安定した需要を生み出しています。さらに、UV-C LED、スマートモニタリングシステム、エネルギー効率に優れた技術の開発により、UV装置はより効果的で、拡張性があり、経済的に妥当なものに改善されています。これらの進歩はUVの適用範囲を広げ、従来のシステムからのアップグレードを促します。また、北米のほとんどの都市では水道施設の老朽化が進んでおり、アップグレードのための大規模な投資が必要となっています。このようなアップグレードでは、水の安全性の向上、規制要件の遵守、化学薬品の消費量の削減を目的としてUVシステムの導入が進んでいます。これらの要因が重なることで、同地域におけるUV殺菌技術の採用が促進され、成長の勢いが増し、予測期間を通じて北米が同市場の主要な貢献国となっています。

2025年4月、アトランティック・ウルトラバイオレット・コーポレーション(アメリカ)がSaniUV-Cubeを発売。石英棚を備えたステンレス製の耐久性の高いUV-C殺菌キャビネットで、小物のあらゆる表面をUV光で殺菌します。

2023年5月、ザイレム(アメリカ)がエボクア・ウォーター・テクノロジーズ(アメリカ)を買収。この戦略的買収により、補完的な技術とサービスを組み合わせることで、UV殺菌を含む高度な水処理・廃水処理におけるザイレムの能力が大幅に強化されました。

2022年1月、ザイレム(アメリカ)は、水コンサルタント会社のアイル・ユーティリティ(イギリス)と提携し、画期的な水技術のスケーリングと資金調達のための新しいアプローチ 「トライアル・リザーバー 」を開始。

2021年6月、Industrie De Nora S.p.A.(イタリア)が株式会社クラレの子会社であるカルゴンカーボン株式会社からUVテクノロジー部門(CCUV)を買収。この買収には、Hyde GUARDIAN、SENTINEL、C3 SERIES UVなどの主要なUV殺菌製品とHyde Marineのバラスト水処理システムが含まれます。

UV殺菌装置市場を支配しているのは以下の企業:

Xylem (US)

Trojan Technologies Group ULC (UK)

Halma Group (UK)

Industrie De Nora S.p.A. (Italy)

Atlantic Ultraviolet Corporation (US)

Lumalier Corporation (US)

Advanced UV, Inc. (US)

American Ultraviolet (US)

Honle AG (Germany)

Atlantium Technologies Ltd (Israel)

【目次】

はじめに

24

研究方法論

29

要旨

41

プレミアムインサイト

46

市場概要

50

- 5.1 はじめに

- 5.2 市場ダイナミックス 市場牽引要因:非化学的消毒法に対する需要の高まり:水系感染症および空気感染症に対する意識の高まり:医療施設における UV-C 消毒ソリューションの採用:政府規制および衛生基準の厳格化 制約要因:低コストによる従来型消毒法の選好:UV-C 光に伴うシャドーイング効果:初期投資コストの高さC光に伴うシャドーイング効果 – 高い初期投資コスト チャレンジ – 水処理および廃水処理におけるUV殺菌装置の採用拡大 – 表面殺菌に対する需要の高まり – HVACおよび空気浄化システムへのUV殺菌の統合 チャレンジ – 短期間での特殊部品の調達 – UV-C LEDの効率における技術的限界

- 5.3 顧客ビジネスに影響を与えるトレンド/混乱

- 5.4 価格分析 コンポーネントの平均販売価格動向(地域別)(2021~2024年 コンポーネントの平均販売価格動向(主要プレーヤー別)(2024年

- 5.5 バリューチェーン分析

- 5.6 エコシステム分析

- 5.7 技術分析 主要技術- 紫外線(UV)技術 補完的技術- 遠隔監視- 光学センサー- 紫外線強度計 隣接技術- 膜ろ過- 空気ろ過とHVACシステム

- 5.8 特許分析

- 5.9 貿易分析 輸入シナリオ(HS コード 853949) 輸出データ(HS コード 853949)

- 5.10 主要会議とイベント、2025-2026年

- 5.11 ケーススタディ ニューヨークの地下鉄病院が医療関連感染削減のためにUV消毒を導入 北京の地下鉄システムが微生物負荷削減のために空調システムにUV空気消毒を導入 ドイツの食品加工工場がEU食品安全基準への適合性を向上させたUV-C表面消毒装置で安全性を強化 アエ国際空港がターミナルに自律型UV-C消毒ロボットを導入

- 5.12 投資と資金調達のシナリオ

- 5.13 関税と規制の状況 関税分析(HSコード853949) 規制機関、政府機関、その他の組織の規制

- 5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

- 5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.16 紫外線消毒装置市場におけるAI/GEN AIの影響

- 5.17 2025年のアメリカ関税が紫外線消毒装置市場に与える影響

- 5.18 主な関税率

- 5.19 価格影響分析

- 5.20 国・地域への影響 アメリカ ヨーロッパ アジア太平洋地域

- 5.21 エンドユーザーへの影響

紫外線消毒装置市場、コンポーネント別

92

- 6.1 導入

- 6.2 UVランプ 水銀UVランプ- 低圧水銀UVランプ- 中圧水銀UVランプ- アマルガム水銀UVランプ UV LED-市場成長を支える水銀廃止の規制圧力の高まり

- 6.3 リアクターチャンバーとスマートモニタリングシステムの統合が成長機会を提供

- 6.4 石英スリーブはスリーブ材料の純度向上と防汚コーティングに注力し市場成長を促進

- 6.5 iotプラットフォームやAIとの統合が需要を押し上げるコントローラーユニット

- 6.6 その他のコンポーネント

紫外線消毒装置市場:定格出力別

106

- 7.1 導入

- 7.2 低:遠隔監視・制御のためのiotやモバイルアプリとの統合が市場を牽引

- 7.3 人通りの多い公共空間における堅牢で信頼性の高い消毒システムに対するニーズの高まり が市場成長を促進

- 7.4 高 インフラ近代化のための政府資金の増加が需要を後押し

紫外線消毒装置市場:用途別

111

- 8.1 導入

- 8.2 上水・廃水消毒 環境に優しい水処理ソリューションへの需要増加が市場成長を促進

- 8.3 プロセス水殺菌 高純度水への需要の高まりが様々な産業で市場成長を促進

- 8.4 空気感染症に対する意識の高まりが市場成長を後押しする空気消毒

- 8.5 衛生管理・感染対策への関心の高まりが需要を後押しする表面消毒

紫外線消毒装置市場:エンドユーザー別

119

- 9.1 導入

- 9.2 家庭用では家庭衛生と室内空気の質に関する意識の高まりが市場成長を後押し

- 9.3 人通りの多い空間における安全な環境に対するニーズの高まりが市場成長を促進する商業用

- 9.4 産業用ではインダストリー4.0 の統合が市場成長を促進

- 9.5 持続可能な都市開発への自治体の取り組みが市場成長を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5828

- 世界の1,3-ジメトキシベンゼン市場

- ベーン油圧モーター市場:グローバル予測2025年-2031年

- 世界の自己拡張型被覆ステント市場(2026~2033):市場規模、シェア、動向分析

- トランス-2-ドデセン-1-オールの世界市場

- 多効能水溶性肥料の世界及び日本市場2026年:種類別(NPK水溶性肥料、窒素肥料、リン酸肥料、カリ肥料)

- 3-フルオロ安息香酸メチル(CAS 455-68-5)の世界市場2020年~2025年、予測(~2030年)

- 洋上自律型水中探査機の世界及び日本市場2026年:種類別(魚雷型AUV、箱型AUV、グライド型AUV)

- 世界のバイメタルカップリング剤市場

- 室内空気質検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- モリブデン銅複合材料の世界及び日本市場2026年:種類別(Mo60Cu40、Mo75Cu25、Mo80Cu20、Mo85Cu15、その他)

- 磁気チップコンベヤー市場:グローバル予測2025年-2031年

- 長期エネルギー貯蔵の世界市場規模調査:技術別(機械式貯蔵、熱式貯蔵、電気化学式貯蔵)、期間別(8~24年、24~36年超、36年超)、容量別(50MWまで、50~100MW、100MW超)、用途別、エンドユーザー別、地域別予測:2022~2032年