データセンターソリューションのグローバル市場規模は2025年に4,489億5,000万ドル、2031年までにCAGR 19.7%で拡大する見通し

市場概要

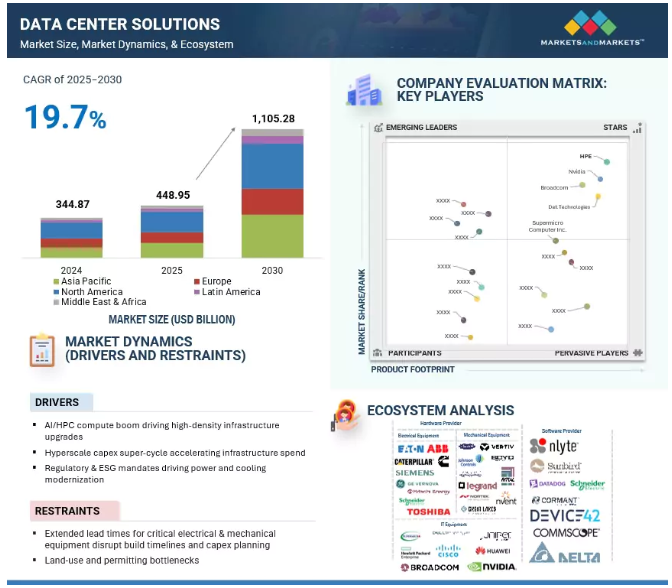

データセンターソリューションの世界市場規模は、2025年に4,489億5,000万米ドルと推定され、2025年から2030年までの年平均成長率は19.7%で、2030年には1兆1,052億8,000万米ドルに達すると予測されています。データセンター・ソリューション市場の急拡大は、人工知能やハイパフォーマンス・コンピューティングに対する需要の高まりが、高密度でエネルギー効率の高いインフラへのアップグレードを企業に促していることが背景にあります。ハイパースケーラー各社は、複雑化するワークロードをサポートするため、拡張性の高い電源と冷却システムへの投資を加速させています。

CBREが2024年6月に発表した「2024 Global Data Center Trends」レポートによると、世界のデータセンター容量は2025年に82GWに達すると予測されています。また、2030年には219GWまで増加すると予測されており、これはデジタル化およびコンピューティング要件の拡大を反映しています。データセンターの増加に伴い、電力消費量も急速に増加しており、10年後までには米国の総電力使用量の最大12%を占めるようになると予想されています。近代化への取り組みは、規制の圧力、持続可能性の目標、政府のインセンティブによって推進されています。さらに、金融、医療、人工知能などの主要産業は、大規模なインフラ要件に影響を与え続けています。

データセンター・ソリューション市場は、人工知能(AI)とジェネレーティブAI(GenAI)によって大きく進化しています。これらの技術は、ハードウェア、ソフトウェア、サービス全体に組み込まれ、運用効率の向上、ワークフローの自動化、意思決定の強化を実現します。AIは、電気および冷却システムの予知保全、IT装置のリアルタイム監視、電力および熱パフォーマンスを最適化する動的リソース割り当てを可能にします。使用例としては、インテリジェントな負荷分散、UPSや冷却ユニットの故障予測、AIを活用したヒートマップ分析による冷却調整の自動化などが挙げられます。ジェネレーティブAIは、データセンターの設計、オーケストレーション、カスタマーサポートも変革します。

AIツールは、エアフロー、エネルギー負荷、ハードウェアレイアウトをシミュレートしてエラーを減らし、キャパシティプランニングを最適化します。AIを活用した分析プラットフォームは、持続可能性の指標の監視、セキュリティ異常の検出、災害復旧ワークフローの管理に役立ちます。また、AIチャットボットとアシスタントは、SLAクエリ、構成サポート、リソース・プロビジョニングに対応することで、ユーザー・エクスペリエンスを向上させます。AI/MLやハイブリッド・クラウド環境ではワークロードの増大がより複雑になるため、データセンター・スタック全体でAIを統合することが不可欠になります。これらの機能により、企業は運用コストの削減、回復力の向上、導入の迅速化を実現し、AIはデータセンター・ソリューションの将来における戦略的な柱となります。

ドライバー データセンター・インフラのアップグレードを加速するAIとHPCワークロード

ジェネレーティブAIとハイパフォーマンス・コンピューティング(HPC)ワークロードの急速な加速は、現代のデータセンターのアーキテクチャと需要プロファイルを根本的に変革しています。ハイパースケーラは、計算集約的なAIモデルをサポートするために積極的にインフラを拡張しており、その結果、ハードウェアの大幅な更新サイクルが促進されています。NVIDIAは25年度第1四半期に226億米ドルのデータセンター売上高を計上し、主にAIに最適化されたGPUとシステムの売上高によって前年同期比427%の成長を達成しました。例えばMetaは、2025年の資本支出を640億~720億米ドルとし、その大半をAIインフラに割り当てる方針を示しています。

アマゾンとマイクロソフトも同様のコミットメントを行っており、GPUクラスター、カスタムAIチップ(AWS TrainiumやInferentiaなど)、高スループット・ストレージ、ネットワークへの大規模な投資を挙げています。このようなAIによる需要の急増は、高密度ITハードウェアの急速な導入につながっており、多くの施設では、従来の5~10kWの構成に比べ、現在では15~30kWのラックを導入しています。AIワークロードは、高密度のコンピュート・クラスタを必要とし、大きな熱を発生させるため、コールドプレートCDUや液浸システムのような液冷技術が不可欠となっています。ネットワーク・アーキテクチャは、AIトレーニングのデータ転送需要に対応するため、25/100/400 GbEファブリックで進化しています。一方、ソフトウェアレイヤーは、ワークロードの分散を最適化し、エネルギー消費を管理するために、AIOpsとインフラストラクチャ・オーケストレーションの利用を増やすことで適応しています。

制約: 重要な電気・機械装置のリードタイム延長により、構築スケジュールと設備投資計画が混乱

データセンター業界は、重要な電気的・機械的インフラのリードタイムが長いため、成長の課題に直面しています。ウッド・マッケンジーの2025年5月のレポートによると、大型電源トランスのリードタイムは3年を超えることが多く、納品までに210週間(約4年)かかるユニットもあります。ガス絶縁開閉装置や配電盤のような装置は18ヶ月から24ヶ月の遅れに直面し、発電機やUPSシステム(特にモジュール式やリチウムイオン式)も大幅に遅れています。変圧器の価格は 2020 年以降 60~80%高騰しており、これは粒状配向電気鋼板(GOES)の 100%高騰と銅価格の 50%高騰によるもので、コスト圧力と遅延を強めています。

コールドプレートCDU、リアドア熱交換器、高精度エアハンドラーなどの液体冷却システムは、高密度AIコンピュート導入による需要急増のため、納期サイクルの延長に直面しています。電源と冷却インフラの確保が遅れると、データセンターのエコシステム全体に影響が及びます。今日のペースの速い環境では、装置の準備に3~6ヶ月の遅れが生じると、収益の大幅な損失、契約の延期、コストの増加につながります。このような混乱は導入スケジュールに影響を与え、投資収益率と競争力を低下させるため、装置のリードタイムは世界のデータセンター・ソリューション市場において重要な制約となっています。

機会: レガシーデータセンターの改修によるAI主導の高密度化需要への対応

AIとHPCワークロードの増加は、従来のデータセンターの電力と冷却能力を超えています。平均ラック密度は、2023年の8 kWから2025年には17 kWに急上昇し、2027年には30 kWに近づくと予測されています。改修は、グリーンフィールド建設に代わる、よりコスト効率と時間効率の高い選択肢として浮上しています。シュナイダーエレクトリックは、NVIDIAとの提携により、冷却エネルギー消費を20%削減しながら、キャビネットあたり最大132kWを処理できる高密度リファレンスラックを発表しました。さらに、VertivはGreat Lakes Data Racksを2億米ドルで買収し、プレハブエンクロージャのポートフォリオを拡充しました。

CBREの2025年世界見通しでは、戦略的対応として数メガワット規模の改修プロジェクトを推進する地域が増加しており、ハードウェアおよびサービスプロバイダーに大きな収益機会が生まれていることが強調されています。リアドア式熱交換器、誘電流体タンク、低損失バスウェイ、48Vパワートレインのベンダーは、インフラのアップグレード需要を活用することができます。同様に、CFDの再設計、段階的な電力アップグレード、容量監査のサービスプロバイダーも利益を得られます。古いデータホールの改修は、AIスケールのワークロードに対応したアップグレードと同時に、遊休不動産の活用を支援し、事業者の収益を向上させます。

課題 グリッド容量と電力不足

電力供給は、データセンター・ソリューション市場にとって重要なボトルネックであり、施設の展開と活性化を制限しています。クラウド、AI、企業のデジタル化によるデジタルワークロードの増加に伴い、データセンターの電力需要は2030年までに945TWhに達すると予想され、これは日本の現在の電力使用量に匹敵します。しかし、既存の電力インフラでは追いつきません。PJM(バージニア州とオハイオ州をカバー)などのアメリカの主要市場では、容量オークション価格が800%も高騰し、ユーティリティ料金は〜20%上昇すると予測されています。AIやハイパースケールの導入による32GWの需要増が送電網を圧迫しています。

データセンター開発者は2~3年でキャンパスを建設できますが、送電のアップグレードと相互接続の承認には4~8年必要で、変圧器の納入には現在3~5年かかっています。IEAの2025年4月の報告書では、電力開発会社が相互接続の遅れに直面し、将来の需要予測に不確実性をもたらしているため、世界のDCプロジェクトの20%が10年以上の遅れに直面していると警告しています。ソリューション・プロバイダーは、従来の役割から、系統準備計画、蓄電池を備えたモジュール式電源システム、電力契約戦略のサポートへと進化する必要があります。オンサイト再生可能発電やレジリエント・エネルギー・アーキテクチャのためのベンダー・パートナーシップの必要性が高まっています。通電容量が重要な成長要因となる中、送電網の制約に対処することは競争力にとって極めて重要です。

主要企業・市場シェア

データセンター・ソリューション市場には、サーバー、ストレージシステム、ネットワーク装置、データセンター電力インフラ、冷却インフラ、構造化配線、データセンター・ラック筐体などのITインフラ、効率的で拡張性の高い安全なデータセンター運用を可能にするソフトウェアなど、幅広いインフラが含まれます。インフラ・エコシステムには、電気装置(配電装置、発電機、変圧器など)や冷却インフラ(チラー、CRACユニット、液冷システムなど)のプロバイダーや、サーバー、ネットワーク・ハードウェア、ストレージ・システムを提供するITメーカーが含まれます。Schneider Electric、Nvidia、Broadcom、ABB、Eaton、Vertiv、Cisco、Dell、Huaweiなどの企業は、ミッションクリティカルな物理インフラを提供することで、このセグメントのバックボーンを形成しています。

ソフトウェア面では、ベンダーがインフラ監視、自動化、仮想化、セキュリティのツールを提供し、データセンターのパフォーマンスと回復力を最適化しています。Nlyte、Sunbird、Datadog、Schneider Electricなどのベンダーは、リアルタイムの可視性、エネルギー効率、フォールトトレランスを実現します。

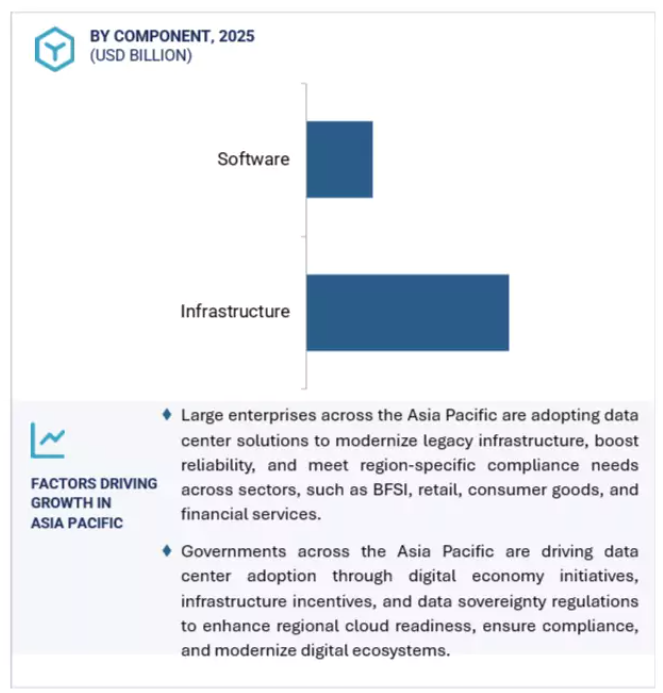

予測期間中、インフラストラクチャコンポーネントセグメントが最大の市場シェアを占める見込み

データセンター・ソリューション市場において、予測期間中に最大の市場シェアを占めると予測されるのはインフラストラクチャ・セグメントです。このセグメントには、サーバー、ストレージシステム、ネットワーク装置、データセンターの電力インフラ、冷却インフラ、構造化配線、データセンターのラック筐体など、必要不可欠なITインフラが含まれます。クラウドコンピューティング、人工知能、ビッグデータ分析の導入が進むにつれ、高密度でエネルギー効率に優れたインフラに対する企業の需要は増加の一途をたどっています。

最新のデータセンターでは、継続的な稼働時間を確保するために、バッテリーストレージ、インテリジェントな開閉装置、冗長配電システムを備えた弾力性のある電力インフラが必要です。GPUを多用するワークロードによる熱需要に対応するため、液体および空気ベースの冷却ソリューションが導入されています。また、配備を迅速化し、運用を簡素化するモジュラーシステムや構成済みシステムも重視されています。この成長は、プロバイダーが、進化するパフォーマンス、コンプライアンス、および持続可能性の目標を満たす、スケーラブルで効率的な、将来対応可能なインフラストラクチャを提供することに注力する明確な方向性を示しています。ベンダーは、このような長期的な要件に対応したソリューションを提供し、次世代のデジタルトランスフォーメーションに対応した回復力のある大容量データセンターの構築を支援することで、市場での地位を強化することができます。

予測期間中、汎用ITセグメントが最大の市場シェアを記録

企業が日々の業務をサポートするために、安定性と柔軟性、拡張性に優れたインフラへの依存を続けていることから、ワークロードの種類別では、汎用ITセグメントが予測期間中に最大の市場シェアを獲得する見込みです。このセグメントには、データベース、ウェブホスティング、電子メールサーバー、ファイルストレージ、ビジネスプロセスシステムなど、企業やコロケーションデータセンターの基盤を形成する従来のアプリケーションが含まれます。

これらのワークロードには通常、適度な計算密度、コストを最適化したサーバー、信頼性の高い電源システム、簡素化された管理性が求められます。ベンダーやソリューションプロバイダーにとっては、効率性と導入のしやすさを追求したモジュール型ラックサーバー、統合ストレージ、ネットワークコンポーネントを提供する絶好の機会です。このような環境をサポートするため、データセンターでは、拡張可能な無停電電源装置、インテリジェント配電ユニット、スマートスイッチギアを導入し、エネルギー利用や負荷分散を改善しています。

データセンター・インフラ管理、ビル管理システム、ハイブリッド・クラウド自動化などのソフトウェア・ツールは、分散ワークロード全体の可視性、制御、コンプライアンスを強化します。ハイブリッドクラウドやマルチクラウドモデルの拡大に伴い、オンプレミスとパブリッククラウドのノード間のシームレスな統合に対するニーズが高まっています。仮想化とSoftware-Definedインフラストラクチャの拡大により、柔軟性がさらに向上すると同時に、設備投資の削減にも貢献します。新興市場の中堅・中小企業の需要が高まる中、汎用ITは、事業継続性と運用効率を確保するモジュール型インフラと自動化第一のソリューションに注力するベンダーにとって、長期的な成長の可能性を秘めています。

アジア太平洋地域は、急速なデジタルトランスフォーメーションとインフラ整備の勢いを反映して、データセンターソリューション市場の予測期間中の年平均成長率が最も高くなると予想されます。クラウドサービス、人工知能、次世代デジタルプラットフォームに対する需要の急増が、記録的な投資と容量の増加を促しています。同地域では、2024年に160万kWの新規容量が稼動し、その結果、運用IT負荷は1,220万kWに達し、導入の規模とペースが明らかになりました。オーストラリア、シンガポール、日本、インド、台湾では、政府の積極的な支援、データローカライゼーション要件の厳格化、接続インフラの改善などを背景に、ハイパースケールデータセンターやエッジデータセンターのプロジェクトが顕著に増加しています。

この地域の主な取り組みとしては、オーストラリアのNEXTDCが2024年9月に4億8,000万米ドルを調達してAI対応データセンターの都市圏展開を加速させることや、韓国のデジタルエッジが2025年にソウル近郊で大規模キャンパスを開設することなどが挙げられます。2024年後半には、富士通とSupermicroが持続可能で高性能な液冷システムで提携するなど、戦略的な協力関係が進んでおり、効率性と耐障害性への注目が高まっています。エクイニクスは2025年5月現在、フィリピンで3つのデータセンターを買収し、マレーシアで再生可能エネルギーを導入するなど、プレゼンスを拡大しています。ベンダーやソリューションプロバイダーにとって、このような成長は、革新的で持続可能な、地域に合わせたソリューションを提供する大きなチャンスです。これらのソリューションは、アジア太平洋地域がデジタルインフラとトランスフォーメーションの重要なグローバルハブとしての地位を強化する中で、事業者と企業の進化するニーズをサポートします。

2025年6月、KDDIとHPEは協業し、NVIDIA Blackwellアクセラレーションインフラを採用した大阪堺AIデータセンターを2026年初頭までに開設します。同施設では、HPEのハイブリッド冷却システムを採用し、空冷と直接液冷を組み合わせることで、AIワークロードを最適化するとともに、エネルギー効率を向上させ、次世代AIの展開に向けた環境への影響を低減します。

2025年6月、NVIDIAはHPEと提携し、HPE ProLiant DL380a Gen12サーバーにNVIDIA RTX PRO 6000 Blackwell GPU、BlueField-3 DPU、Spectrum-Xネットワーキングを搭載したAIファクトリーソリューションを発表しました。この製品には、HPE Private Cloud AIと検証済みのブループリントが含まれ、企業がジェネレーティブ、インダストリアル、エージェント型AIアプリケーションの展開を大規模に加速できるよう支援します。

2025年6月、SupermicroのBigTwinサーバーは、Intelの液浸冷却プログラムで認定された業界初のシステムとなりました。第5世代インテルXeonスケーラブル・プロセッサーを使用して構築されたこの共同検証システムは、OCPの液浸基準を満たしています。この協業により、持続可能なデータセンター運用が促進され、インテルのADDL液浸冷却技術のサポートによりエネルギー効率とパフォーマンスが向上します。

2025年5月、EARTHBRAINはDell Technologiesと提携し、Dell AI Factory with NVIDIAを展開し、スマート建設イノベーションのためのオンプレミスAIインフラを構築しました。この協業により、AI開発スピードの向上、業務効率の改善、データセキュリティの向上、クラウドリソースへの依存度の低減を実現し、リアルタイムでの現場のデジタル化、装置追跡、遠隔操作をサポートします。

データセンター・ソリューション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。データセンター・ソリューション市場の主要プレーヤーは以下の通り。

Dell Technologies (US)

Broadcom (US)

Nvidia (US)

HPE (US)

Supermicro Computer Inc. (US)

Lenovo (China)

Schneider Electric (France)

Huawei (China)

IBM (US)

Cisco (US)

Vertiv (US)

VMware (US)

Eaton (Ireland)

Western Digital (US)

Siemens (Germany)

DDC Solutions (US)

Palo Alto Networks (US)

ABB (Switzerland)

Arista (US)

Nutanix (US)

Pure Storage (US)

Daikin (Japan)

Rittal (Germany)

3M (US)

【目次】

はじめに

44

研究方法論

49

要旨

61

プレミアムインサイト

66

市場概要と業界動向

71

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – AI/HPCコンピューティングブームによる高密度インフラのアップグレード – ハイパースケールの設備投資スーパーサイクルによるインフラ投資の加速 – 電力と冷却の近代化を推進する規制とESGの義務化 – 制約要因 – 重要な電気・機械装置のリードタイム延長による構築スケジュールと設備投資計画の混乱 – 土地利用と許認可のボトルネックによる装置のリードタイムへの影響 土地利用や許認可のボトルネックによる機器のリードタイムへの影響 機会 – AI主導の高密度需要に対応するためのレガシーデータセンターの改修 – 次世代の高密度要件に対応するためのAI主導のデータセンター・インフラにおける液冷の台頭 課題 – プロジェクトの納期と長期的な運用効率を脅かす熟練労働者の不足 – 設備展開を制限する送電網の容量と電力不足

5.3 ケーススタディ分析 ケーススタディ 1: イートン、ウィンチェスター大学の電力回復力と稼働時間を強化 ケーススタディ 2: オキシジェン、バーティブのフリークーリングと省エネ技術を新しい高性能データセンターに統合 ケーススタディ3:シュトゥルツ、ドイツ鉄道のバッテリートレイン充電用変電所に冗長性とエネルギー効率に優れた冷却を提供 ケーススタディ4:エド・ネッツェ、ピュアエアーMVスイッチギアを備えた次世代変電所を展開 ケーススタディ5:キャットパワーシステム、スコットデータセンターの長期アップタイムを促進

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 価格分析 データセンターUPSの地域別価格(2024年) ハイパースケールデータセンターUPSの地域別価格(2024年

5.7 特許分析 主要特許リスト

5.8 貿易分析 HSコード8471の輸出シナリオ HSコード8471の輸入シナリオ

5.9 技術分析 主要技術 – ダイレクト・ツー・チップ冷却 – 遠隔監視とデータセンター・インフラ管理 – AIOpsとデジタル・ツイン – 高密度GPU 副次的技術 – リチウムイオンと次世代バッテリー・エネルギー・ストレージ UPS – Software-Defined Networking – ハイパーコンバージド・インフラストラクチャ – モジュール型電源 副次的技術 – 小型モジュール型原子炉 – 直接空気捕捉と炭素除去 コロケーション – プライベート5G/6Gとエッジ接続 – グリッド・インタラクティブ・データセンター

5.10 規制ランドスケープ 規制機関、政府機関、その他の組織 主要規制(地域別)- 北米- ヨーロッパ- アジア太平洋地域- 中東・南アフリカ- 中南米

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 購入プロセスにおける主要ステークホルダー 購入プロセスにおける主要ステークホルダー 購入基準

5.13 2025年の主要会議とイベント

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 ビジネスモデル分析 直接OEM販売モデル チャネル/パートナー主導型販売モデル インフラ・アズ・ア・ソリューション(IaaS)/Onexベースモデル モジュール型/プレハブ型ソリューションモデル

5.16 投資と資金調達のシナリオ

5.17 データセンターソリューション市場におけるAI/GEN AIの影響 トップユースケースと市場ポテンシャル- 主なユースケース ケーススタディ- ユースケース1:シュナイダーエレクトリックがCompass Datacentersと提携し、AIによるインフラ予測コロケーションを実現 VENDOR INITIATIVE- Vertiv- Dell Technologies

5.18 2025年米国関税の影響-データセンターソリューション市場 主要関税の価格影響分析-戦略的転換と新たなトレンド-データセンターソリューション市場 国・地域への影響-アメリカ-中国-ヨーロッパ-アジア太平洋地域(中国を除く) データセンターの種類別影響-ハイパースケーラ-コロケーションサービスプロバイダ-企業

データセンター・ソリューション市場、コンポーネント別

120

6.1 導入コンポーネント データセンター・ソリューション市場の促進要因

6.2 AI ワークロード、エネルギー効率の要求、拡張性の必要性によるインフラの成長、 データセンターITインフラ – サーバー – ストレージ – ネットワーク データセンター電力インフラ – 発電 – 電力バックアップ – 配電 – スイッチギア – 配線インフラ データセンターラックとエンクロージャー – オープンフレームラック – 密閉型ラック – その他のラック データセンター冷却インフラ – 空冷 – 液冷

6.3 ソフトウェア スケーラブル、セキュア、 統合ソフトウェアによる拡張可能でインテリジェントなデータセンター運用 DCIMソフトウェア – リアルタイムの監視と資産追跡 – 容量計画と電源ソフトウェア – ラックレベルの可視化と環境マッピング – BMS/EPMSプラットフォームとの統合 – 警告とインシデント管理 BUILDING/FACILITY管理ソフトウェア – ビルディング・オートメーション・システム – HVAC制御 – HVAC制御システム – HVAC制御ソフトウェア ビルディング・オートメーション・システム – HVAC制御および最適化プラットフォーム – スマート照明およびエネルギー効率ソフトウェア – メンテナンス・スケジューリングおよびワークフロー・ツール – 火災安全性および緊急対応管理 仮想化およびオーケストレーション・ソフトウェア – ハイパーバイザー(VMware ESXi、 コンテナ・オーケストレーション・プラットフォーム(Kubernetes、 ベアメタル・オーケストレーション・ツール – ハイブリッド・インフラ管理(クラウド+オンプレ) – API管理&自動化インターフェース コンプライアンス&セキュリティ・ソフトウェア – アクセス制御&ID管理(IAM) – データ暗号化&鍵管理 – 脅威検知&脆弱性スキャン – コンプライアンス・モニタリング(SOC 2、 ネットワーク・セグメンテーションとファイアウォール管理 – ANALYTICS & AIOPS SOFTWARE – インフラストラクチャ・パフォーマンス分析 – 予測メンテナンスと異常検知 – エネルギー使用量分析(PUE、DCiE) – 根本原因分析と自動修復 – AIベースのワークロード予測とリソース割り当て

データセンターソリューション市場、ワークロード種類別

199

7.1 ワークロードの種類別導入 市場促進要因

7.2 AIモデルのトレーニング、高密度GPUラック、液冷ニーズをサポートするためのデータセンター・インフラ の拡張:PCとAI

7.3 汎用IT モジュール型インフラとオーケストレーションツールの最適化により、分散型でコスト効率 の高い汎用ITワークロードをサポート

データセンター・ソリューション市場、階層タイプ別

204

8.1 導入層タイプ: 市場牽引要因

8.2 ティア 1:費用対効果が高く、低リスクの負荷を実現するティア 1 サイトの展開

8.3 ティア 2:モジュール型ティア 2 インフラによる地域プレゼンスの拡大

8.4 Tier 3 スケーラブルな Tier 3 システムによる企業オペレーションの標準化

8.5 第 4 層:第 4 層システムにより、耐障害性の高い AI および財務ワークロードを実現

データセンター・ソリューション市場、データセンター規模別

211

9.1 データセンター規模の導入:市場促進要因

9.2 モジュール型、コスト効率、コンパクトなインフラ・ソリューションにより、ローカライズされた低レイテンシのエッジ展開を実現する小規模データセンター

9.3 中規模データセンター:ハイブリッドITと地域クラウドの拡張に対応した、拡張性 とエネルギー効率の高いソリューションでエッジとコアの橋渡しを実現

9.4 大規模データセンター:ミッションクリティカルなAI、クラウド、企業ワークロード向けのスケーラブルな高密度インフラを実現 データセンター・ソリューション市場:データセンター種類別

データセンターソリューション市場、データセンター種類別

218

10.1 導入データセンタータイプ: 市場ドライバ

10.2 ハイパースケールデータセンター:超拡張性とエネルギー効率に優れたハイパースケール データセンター・ソリューションでグローバルAIとクラウドインフラを強化

10.3 コロケーション・データセンター:モジュール型ハードウェア、インテリジェント・ネットワーキング、 コロケーション施設での持続可能な運用により、マルチテナント型デジタルインフラを実現

10.4 エンタープライズ・データセンター:モジュール型インフラ、ハイブリッド・クラウド・オー ケストレーション、オープンソース・ツールにより、レガシー・データセンターを近代化

データセンター・ソリューション市場、企業業種別

225

11.1 導入 企業の業種別: データセンター・ソリューション市場の促進要因

11.2 銀行、金融サービス、保険(BFSI): リアルタイムでAIを活用した金融サービス業務向けの高可用性、コンプライアンス重視のデータセンター・アーキテクチャー BFSI:ユースケース – 大容量の決済ゲートウェイでGPUクラスターを活用したリアルタイムの不正検知 – 取引所近くのエッジ・マイクロ・データセンターを活用した低遅延取引インフラ – バッテリーエネルギー貯蔵システム(BESS)を備えたマルチリージョン・グリッドを活用したディザスタリカバリ

11.3 IT & テレコム クラウドサービス、5G、コンテンツ配信のための高スループット、エッジ対応、ソフトウ ェア定義のインフラを実現 IT & テレコム: 超低遅延サービスのためのプレハブ型マイクロデータセンターを備えた 5G エッジノード – 液冷 GPU クラスタと AIOps プラットフォームでジェネレーティブ AI をサポートするクラウドサービスリージョン – ハイパースケールのアベイラビリティゾーン間で帯域幅を動的に割り当てるためのソフトウェア定義インターコネクトファブリック

11.4 市民サービス、防衛業務、デジタル保護のためのセキュアでコンプライアントなインフラストラクチャの近代化 政府・公共部門: 使用例: リアルタイムの公共安全監視のためのGPU対応エッジノードを備えたスマートシティコマンドセンター: セキュアな監視を可能にする、硬化した液冷HPC環境での防衛シミュレーションクラスタ

11.5 ヘルスケア&ライフサイエンス ハイパフォーマンスでコンプライアンスに準拠したインフラソリューションにより、AI 診断、ゲノミクス、安全な患者データを強化 ヘルスケア&ライフサイエンス: GPU 高密度ラックとリアドア熱交換器を使用したゲノムシーケンシングパイプライン – 遠隔 ICU プラットフォームとリアルタイム患者モニタリング用のエッジマイクロデータセンター – AIOps を統合した液冷サーバー上の AI 放射線推論エンジン

11.6 物流・輸送 エッジ対応、分散型、低遅延のデータセンターインフラによるフリートおよびサプライチェーンオペレーションの変革 物流・輸送:ユースケース – リアルタイムのライダー処理を実現する堅牢なマイクロデータセンターを備えた自律走行車両デポ – 物流ハブのエッジ施設を介したリアルタイムのフリート追跡ダッシュボード – ロボット管理のための AI ビジョンサーバーと列内冷却を備えた自動倉庫

11.7 AIに最適化されたインフラストラクチャー・ソリューションによるリアルタイムのパーソナライゼーションとオムニチャネル・オペレーションをサポートする小売業と電子商取引業 小売業と電子商取引業 リアルタイム・ヒートマップとダイナミック・プライシングを実現する店舗内マイクロデータセンターによるスマートストア分析 – エッジキャッシュとハイパースケールコアのクラウドバーストによるフラッシュセールのスケーラビリティ – リアルタイム・パーソナライゼーションを実現するチップ間直接冷却GPUクラスタによるAIレコメンデーションエンジン

11.8 製造業 スマート・ファクトリー・オペレーション製造業のための、堅牢でエッジ駆動型の相互運用可能なインフラでインダストリー4.0を加速: リアルタイム MES および SCADA 連携のための堅牢なエッジデータセンター – 製品およびプロセスの最適化のための液浸冷却 HPC を活用したデジタルツインシミュレーション – GPU サーバーとセンサーストリーム取り込みを活用した予知保全

11.9 エネルギー&ユーティリティ 分散型 AI 対応インフラ導入でスマートグリッド、資産監視、ESG コンプライアンスを強化 エネルギー&ユーティリティ 変電所におけるエッジデータセンターによるグリッドの安定化と停電防止 – GPU クラスターと液体冷却による再生可能エネルギーの予測 – サイバーセキュアな DCIM 統合 OT ネットワークによる SCADA 保護

11.10 その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 2783

- ベーン油圧モーター市場:グローバル予測2025年-2031年

- 金属用塗料の世界市場2025:種類別(水性塗料、溶剤系塗料、その他)、用途別分析

- 世界のリシノプリル原薬市場

- テトラ(トリデシル)シリケートの世界市場

- 高出力レーザー口腔用3Dカメラの世界及び日本市場2026年:種類別(ハンディ型、据置型)

- 直交軸ギアモーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のカルミン市場(2026年~2033年):用途別(ベーカリー・菓子、乳製品・冷凍食品、肉製品、油脂、果物・野菜)、地域別

- スベロニトリル(CAS 629-40-3)の世界市場2020年~2025年、予測(~2030年)

- シュリンク包装機のグローバル市場(~2033):動作方式別(自動、半自動、手動)、製品別(Lバーシーラー、サイドシーラー、Iバーシーラー)、最終用途別、地域別

- 細胞分離

- 全方向積み上げ型AGVの世界及び日本市場2026年:種類別(光学誘導、磁気誘導)

- 【個人情報保護ポリシー】