医療用画像診断装置の世界市場規模は2035年までにCAGR 4.5%で拡大する見通し

市場概要

医療用画像診断装置の市場展望

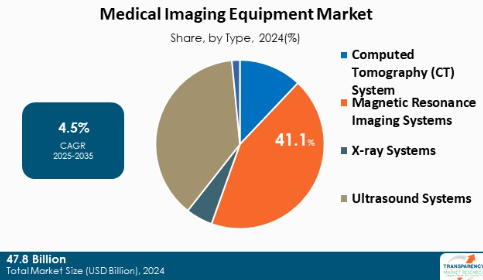

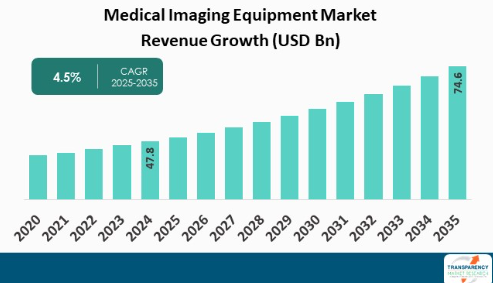

2024年の世界産業規模は478億アメリカドル

2025年から2035年にかけて年平均成長率4.5%で成長し、2035年末には746億米ドルを超えると予測

医療用画像診断装置市場に関するアナリストの見解

急性および慢性疾患の世界的な流行と高齢者人口の増加が、医療用画像診断装置市場の需要を押し上げる主な要因。

これらのシステムは、心血管疾患、神経疾患、整形外科疾患など、さまざまな病状の早期発見、診断、モニタリングに役立ち、現代の医療環境には欠かせないものです。

医療提供者は、診断精度と患者の転帰を改善するために、MRI、CT、PETシステムなどの高解像度画像技術への投資を増やしています。大手メーカーは、AIを活用した画像解析や遠隔診断機能を画像処理プラットフォームに組み込むことで対応しています。

また、ポータブル型やポイントオブケア型の画像診断装置は、費用対効果やアクセスのしやすさから、特に新興市場や地方の医療施設で支持を集めています。

最新の医療用画像診断装置の市場動向に合わせて、主要企業は技術革新の開発に注力するとともに、エネルギー効率の高いシステムやクラウドベースの画像ストレージソリューションを模索し、医療ネットワーク全体での迅速なデータ共有とワークフローの効率化をサポートしています。

医療用画像診断装置市場の展望

医療用画像診断装置とは、臨床分析や医療介入のために身体内部の視覚的表現を作成するために使用されるさまざまな装置を指します。これらの技術により、医療従事者はより正確かつ非侵襲的に病気の診断、モニタリング、治療を行うことができます。

一般的な種類別には、X線装置、MRI(磁気共鳴画像)スキャナー、CT(コンピュータ断層撮影)スキャナー、超音波システム、PETやSPECTのような核画像装置があります。種類別には、検査する組織、臓器、病状によって、それぞれ独自の利点があります。医療用画像診断は、病気の早期発見、治療計画、継続的な患者管理において重要な役割を果たしています。

技術の進歩に伴い、画像診断装置は進化を続け、より高精度、より迅速な結果を提供し、画質の向上と放射線被曝の低減により患者の転帰を改善しています。

世界における急性および慢性疾患の高い有病率

世界では多くの人々が様々な感染症や慢性疾患に苦しんでいます。心血管系疾患と呼吸器系疾患は、世界的に多くの人々が罹患しており、世界人口の主要な死因となっています。心血管疾患は、世界的に死亡原因の大半を占めています。

世界保健機関(WHO)によると、心血管疾患(CVD)が原因で毎年死亡する人の数は推定1790万人。その結果、血管造影、血管形成術、電気的除細動などの低侵襲的介入手技の数が増加しています。これらの手技はすべて、臨床医がリアルタイムで手技を追跡できる医療用Cアームの使用が必要です。

X線技術は、病気の効果的な診断と治療のために、病院だけでなく医療専門家の間でも最も好まれている技術です。最新のX線装置は、ほとんどの疾患において必要不可欠で正確な診断結果を提供します。

そのため、世界的な疾患/疾病の有病率の高さは、予測期間中の医療用画像診断装置市場の成長に大きな影響を与えると予想されます。

世界の老人人口の増加

高齢化は、冠状動脈性心臓病などの心血管系疾患、結核や肺炎などの呼吸器系疾患、虫歯、口腔癌、骨粗鬆症などの整形外科的疾患を引き起こしやすくするため、医療の必要性を高めます。

WHOの推計によると、2010年には5億2,400万人だった世界の老年人口は、2050年には約20億人(世界人口の22%)に達する見込みです。このような世界人口の急速な高齢化現象は、上記のような疾患の有病率の上昇によって市場のターゲットとなる患者層が拡大するため、世界の医療用画像診断装置市場の牽引役となるでしょう。

先進国は高齢化率が高い傾向にあります。また、冠動脈疾患が原因で死亡する人の約82%が65歳以上であると推定されています。WHOの推計によると、老人人口はアメリカ、イギリス、日本などの先進国で最も速い速度で増加すると予想されています。

アメリカ、日本、イギリス、その他のヨーロッパ諸国では、医療政策や医療施設の進歩により、様々な診断・治療サービスへのアクセスが向上し、その結果、平均寿命が延びています。

このような高齢者人口の増加が、予測期間中の医療用画像診断装置市場の拡大を後押しすると予想されます。

種類別では固定式医療用画像診断装置が世界の医療用画像診断装置市場を席巻

種類別では、固定式医用画像診断装置が世界の医用画像診断装置市場を支配しています。これらのシステムは、固定式であれ移動式であれ、幅広い医療処置に使用される必須の診断ツールです。整形外科、心臓病学、さまざまな外科専門分野で幅広く利用されています。

固定式システムは、優れた画質と高い安定性により、複雑で時間のかかる手技に特に適しています。整形外科手術では、固定式医用画像診断装置は、脊髄や関節のインターベンションに不可欠な、非常に鮮明で高解像度の画像を提供します。モーションアーチファクトのない安定した画像を撮影できるため、外科医は術中に正確な判断を下すことができ、患者の予後を改善することができます。

心臓病学では、ステントの正確な留置や血管の評価にリアルタイムの高鮮明度画像が不可欠な血管造影などの手技において、固定式画像システムが重要です。その安定性により、手技を通して一貫した画質が確保されるため、エラーを最小限に抑え、治療効果を向上させることができます。

固定式医用画像診断装置の堅牢性と信頼性は、市場の優位性をさらに高めています。大量または複雑な診断手技を行う医療提供者は、長期的な耐久性と一貫した性能の固定式システムを好みます。その結果、固定式画像処理インフラへの投資は、高度で精密な医療の提供を目指す病院にとって優先事項であり続けています。

用途別医療画像診断装置市場をリードする整形外科分野

予測期間中、整形外科分野が世界の医療画像機器市場をリードすると予想されています。医療用画像処理装置は、手術の精度と患者の予後を向上させるリアルタイムで高品質な画像を提供することで、これらの手術において重要な役割を果たしています。

例えば、脊椎手術では、画像処理システムがスクリューの配置や脊椎固定をガイドし、正しいアライメントを確保して合併症のリスクを低減します。人工股関節置換術や人工膝関節置換術では、術中画像診断によって人工インプラントの位置が確認されるため、ミスアライメントや故障のリスクが最小限に抑えられ、再手術の必要性も低くなります。

高齢化人口の増加や変形性関節症や骨粗しょう症などの疾患の罹患率の上昇も需要を後押ししています。手術の精度と安全性を向上させるという役割を考えれば、医療用画像処理システムは整形外科用途において今後も必要不可欠な存在であり続けるでしょう。

最新の医療用画像診断装置市場分析によると、高度な医療インフラ、医療技術の採用拡大、低侵襲手術の需要増加などの様々な要因により、予測期間中、北米地域が市場を支配すると予想されています。

同地域、特に米国は医療技術革新の面で非常に革新的であるため、同地域におけるCアーム使用の主要な促進要因となっています。

例えばアメリカでは、人工関節置換術や脊椎手術を含む整形外科手術の件数が多いため、医療用画像診断装置の需要が高まっています。このような手術の際に医療用画像診断装置で画像をリアルタイムで撮影することは、精度を高め患者の転帰を改善するために不可欠です。

老年人口における筋骨格系障害の発生率の増加は、病院や外科センターにおけるこのような画像診断モダリティの需要を促進しています。

主要企業・市場シェア

主要企業の分析

医療用画像診断装置市場の主要企業には、GEHealthcare, Koninklijke Philips N.V., Siemens Healthcare, CANON MEDICAL SYSTEMS CORPORATION, Hologic, Inc., Shimadzu Corporation, FUJIFILM Corporation, DMS Imaging, Eurocolumbus s.r.l.などがあります。

医療用画像診断装置市場調査レポートでは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、これらの各企業のプロフィールを掲載しています。

主要動向

2024年3月、GEヘルスケアは、3月23日から28日まで米国ユタ州ソルトレイクシティで開催される2024年インターベンショナル・ラジオロジー学会(SIR)年次学術総会で、画像誘導ソリューション、手術、超音波、CTナビゲーションにおける最新技術を紹介しました。このマルチモダリティ・ショーケースでは、幅広い血管疾患や健康状態に対する精密治療の提供に焦点を当てたイノベーションが紹介されます。

2024年2月、ロイヤル フィリップスは、外科医がより多くの患者に質の高い治療を提供できるようにすることを目的に、フィリップス画像誘導治療モバイルCアームシステム9000-Zenition 90 Motorizedの発売を発表しました。機能を拡張したこの新しいモバイルCアームは、複雑な血管のニーズや、心臓インターベンション、疼痛管理、泌尿器科などの様々な臨床手技に対応するように設計されています。Zenition 90 Motorizedは、2024年第2四半期から市販される予定です。医療従事者が患者に質の高い医療を提供するために努力している中、フィリップスは#ECR2024で顧客と協力し、生産性の向上とより多くのアクセスを実現します。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:医療用画像診断装置の世界市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 医療用画像診断装置の世界市場分析と予測、2025〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要国の医療費データ

5.2. ブランド分析

5.3. 医療用画像診断装置の最近の進歩

5.4. ポーターのファイブフォース分析

5.5. 主要地域/国の規制状況

5.6. 主要業界イベント(パートナーシップ、共同研究、製品承認、M&A)

5.7. 価格分析

5.8. 放射化学/ラジオファーマシーにおける医療用画像診断装置の用途

6. 医用画像診断装置の世界市場分析と予測、種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 種類別市場価値予測、2025〜2035年

6.3.1. コンピュータ断層撮影(CT)システム

6.3.2. 磁気共鳴画像診断システム

6.3.3. X線撮影装置

6.3.4. 超音波診断装置

6.3.5. その他(PET/SPECTなど)

6.4. 種類別市場魅力度

7. 医用画像診断装置の世界市場分析と予測、モダリティ別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. モダリティ別市場価値予測(2025〜2035年

7.3.1. 固定

7.3.2. モバイル

7.4. モダリティ別市場魅力度

8. 医療用画像診断装置の世界市場分析と予測、用途別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 用途別市場価値予測(2025~2035年

8.3.1. がん領域

8.3.2. 循環器

8.3.3. 神経学

8.3.4. 整形外科

8.3.5. 消化器内科

8.3.6. 婦人科

8.3.7. 歯科

8.3.8. 眼科

8.3.9. その他

8.4. 用途別市場魅力度

9. 医療用画像診断装置の世界市場分析と予測:エンドユーザー別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. エンドユーザー別市場価値予測(2025~2035年

9.3.1. 病院

9.3.2. 診断センター

9.3.3. 外来外科・専門センター

9.3.4. その他

9.4. エンドユーザー別市場魅力度

10. 医療用画像診断装置の世界市場分析と予測、地域別

10.1. 主な調査結果

10.2. 地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米の医療用画像診断装置市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 種類別市場価値予測(2025~2035年

11.2.1. コンピュータ断層撮影(CT)システム

11.2.2. 磁気共鳴画像診断システム

11.2.3. X線撮影装置

11.2.4. 超音波診断装置

11.2.5. その他(PET/SPECTなど)

11.3. モダリティ別市場価値予測(2025〜2035年

11.3.1. 固定

11.3.2. モバイル

11.4. アプリケーション別市場規模予測(2025~2035年

11.4.1. オンコロジー

11.4.2. 循環器

11.4.3. 神経学

11.4.4. 整形外科

11.4.5. 消化器内科

11.4.6. 婦人科

11.4.7. 歯科

11.4.8. 眼科

11.4.9. その他

11.5. エンドユーザー別市場価値予測(2025〜2035年

11.5.1. 病院

11.5.2. 診断センター

11.5.3. 外来外科・専門センター

11.5.4. その他

11.6. 国別市場価値予測(2025〜2035年

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. 種類別

11.7.2. モダリティ別

11.7.3. 用途別

11.7.4. エンドユーザー別

11.7.5. 国別

12. ヨーロッパ医用画像診断装置市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 種類別市場価値予測、2025〜2035年

12.2.1. コンピュータ断層撮影(CT)システム

12.2.2. 磁気共鳴画像診断システム

12.2.3. X線撮影装置

12.2.4. 超音波診断装置

12.2.5. その他(PET/SPECTなど)

12.3. モダリティ別市場価値予測(2025〜2035年

12.3.1. 固定

12.3.2. モバイル

12.4. アプリケーション別市場規模予測(2025~2035年

12.4.1. オンコロジー

12.4.2. 循環器

12.4.3. 神経学

12.4.4. 整形外科

12.4.5. 消化器内科

12.4.6. 婦人科

12.4.7. 歯科

12.4.8. 眼科

12.4.9. その他

12.5. エンドユーザー別市場価値予測(2025〜2035年

12.5.1. 病院

12.5.2. 診断センター

12.5.3. 外来外科・専門センター

12.5.4. その他

12.6. 国/小地域別市場価値予測(2025〜2035年

12.6.1. ドイツ

12.6.2. イギリス

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. 種類別

12.7.2. モダリティ別

12.7.3. 用途別

12.7.4. エンドユーザー別

12.7.5. 国・地域別

13. アジア太平洋地域の医療用画像診断装置市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2025年から2035年までの種類別市場価値予測

13.2.1. コンピュータ断層撮影(CT)システム

13.2.2. 磁気共鳴画像診断システム

13.2.3. X線撮影装置

13.2.4. 超音波診断装置

13.2.5. その他(PET/SPECTなど)

13.3. モダリティ別市場価値予測(2025〜2035年

13.3.1. 固定

13.3.2. モバイル

13.4. アプリケーション別市場規模予測(2025~2035年

13.4.1. オンコロジー

13.4.2. 循環器

13.4.3. 神経学

13.4.4. 整形外科

13.4.5. 消化器内科

13.4.6. 婦人科

13.4.7. 歯科

13.4.8. 眼科

13.4.9. その他

13.5. エンドユーザー別市場規模予測(2025〜2035年

13.5.1. 病院

13.5.2. 診断センター

13.5.3. 外科外来および専門センター

13.5.4. その他

13.6. 国/小地域別市場価値予測(2025〜2035年

13.6.1. 中国

13.6.2. インド

13.6.3. 日本

13.6.4. オーストラリア・ニュージーランド

13.6.5. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. 種類別

13.7.2. モダリティ別

13.7.3. 用途別

13.7.4. エンドユーザー別

13.7.5. 国・地域別

14. ラテンアメリカの医療用画像診断装置市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 種類別市場価値予測(2025~2035年

14.2.1. コンピュータ断層撮影(CT)システム

14.2.2. 磁気共鳴画像診断システム

14.2.3. X線撮影装置

14.2.4. 超音波診断装置

14.2.5. その他(PET/SPECTなど)

14.3. モダリティ別市場価値予測(2025〜2035年

14.3.1. 固定

14.3.2. モバイル

14.4. アプリケーション別市場規模予測(2025~2035年

14.4.1. がん領域

14.4.2. 循環器

14.4.3. 神経学

14.4.4. 整形外科

14.4.5. 消化器内科

14.4.6. 婦人科

14.4.7. 歯科

14.4.8. 眼科

14.4.9. その他

14.5. エンドユーザー別市場価値予測(2025〜2035年

14.5.1. 病院

14.5.2. 診断センター

14.5.3. 外来外科・専門センター

14.5.4. その他

14.6. 国/小地域別市場価値予測(2025〜2035年

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. その他のラタム諸国

14.7. 市場魅力度分析

14.7.1. 種類別

14.7.2. モダリティ別

14.7.3. 用途別

14.7.4. エンドユーザー別

14.7.5. 国・地域別

15. 中東・アフリカの医療用画像診断装置市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2025年から2035年までの種類別市場価値予測

15.2.1. コンピュータ断層撮影(CT)システム

15.2.2. 磁気共鳴画像診断システム

15.2.3. X線撮影装置

15.2.4. 超音波診断装置

15.2.5. その他(PET/SPECTなど)

15.3. モダリティ別市場価値予測(2025〜2035年

15.3.1. 固定

15.3.2. モバイル

15.4. アプリケーション別市場規模予測(2025~2035年

15.4.1. オンコロジー

15.4.2. 循環器

15.4.3. 神経学

15.4.4. 整形外科

15.4.5. 消化器内科

15.4.6. 婦人科

15.4.7. 歯科

15.4.8. 眼科

15.4.9. その他

15.5. エンドユーザー別市場価値予測(2025〜2035年

15.5.1. 病院

15.5.2. 診断センター

15.5.3. 外来外科および専門センター

15.5.4. その他

15.6. 国/小地域別市場価値予測(2025〜2035年

15.6.1. 南アフリカ

15.6.2. GCC諸国

15.6.3. その他のMEA諸国

15.7. 市場魅力度分析

15.7.1. 種類別

15.7.2. モダリティ別

15.7.3. 用途別

15.7.4. エンドユーザー別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthcare GmbH

CANON MEDICAL SYSTEMS CORPORATION

Hologic, Inc.

Shimadzu Corporation

FUJIFILM Corporation

Bruker Corporation

Hitachi, Ltd.

FONAR Corporation

Toshiba Corporation

Samsung Medison Co. Ltd

DMS Imaging

Eurocolumbus s.r.l.

Other prominent plyers

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86719

- ラセミ体の世界市場

- 全方向積み上げ型AGVの世界及び日本市場2026年:種類別(光学誘導、磁気誘導)

- 使い捨て食品包装のグローバル市場規模調査、素材別(プラスチック、紙、バガス、木材、板紙)、製品別(皿、カップ&蓋、ボウル&チューブ、バッグ、カトラリー、スターラー、ストロー、トレイ&容器、箱&カートン)、用途別(食品、飲料)、最終用途別(外食、施設)、流通チャネル別(GPD、法人流通業者、個人流通業者、直接)、地域別予測(2022-2032年

- 水素検出の世界市場規模は2030年までにCAGR 11.8%で拡大する見通し

- 分岐アルキルフェノールの世界及び日本市場2026年:種類別(オルトアルキルフェノール、メタアルキルフェノール、パラアルキルフェノール)

- 世界の坐薬市場規模/シェア/動向分析レポート(2024年~2030年):鎮痛薬、緩下剤、抗真菌薬、鼻腔充血除去薬

- 脊椎骨接合ユニットの世界及び日本市場2026年:種類別(後方、前方、側方)

- 世界の1,3-ジメトキシベンゼン市場

- バックパックミストブロワーの世界市場2025:種類別(容量:10L、容量:13L、容量:14L、その他)、用途別分析

- 世界のカルミン市場(2026年~2033年):用途別(ベーカリー・菓子、乳製品・冷凍食品、肉製品、油脂、果物・野菜)、地域別

- ソホロ脂質市場:グローバル予測2025年-2031年

- 赤外線ズームレンズの世界市場2025:種類別(短波赤外線、中波赤外線、長波赤外線)、用途別分析