世界の幹細胞市場(2025 – 2035):細胞種類別、用途別、疾患別分析レポート

市場概要

幹細胞市場の展望 2035年

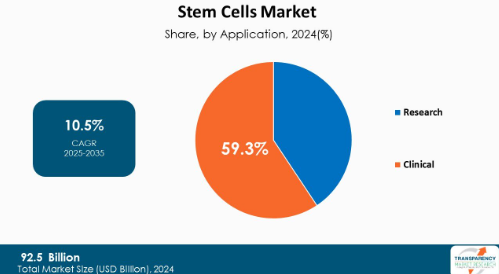

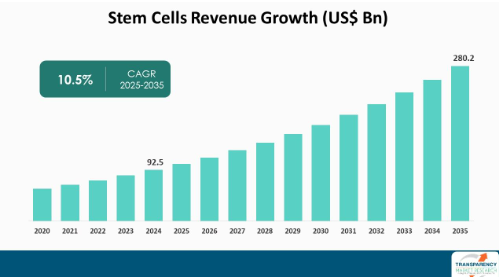

2024年の幹細胞産業の市場規模は925億アメリカドル

2025年から2035年にかけて年平均成長率10.5%で成長し、2035年末には2,802億米ドル以上に達すると予測

アナリストの視点

幹細胞市場は、再生医療の生産増加、研究開発費の増加、臨床用途の拡大などを背景に力強い成長を遂げています。専門家の予測によると、今後10年間で市場は大きく成長し、北米は旺盛な研究開発費、豊富な臨床試験の機会、有利な規制によって市場をリードし、アジア太平洋地域は医療費の増加と膨大な患者プールを背景に徐々に最速の新興地域へと変貌を遂げています。

市場の大手企業による製品上市の増加が、幹細胞市場全体をさらに牽引すると予想されます。例えば、バイオサーブ・インディアは2024年7月、インドで最先端の幹細胞製品を発売すると発表しました。REPROCELL社のこれらの新製品は、科学研究や医薬品開発における技術革新を支援し、インド市場における再生医療や治療法発見の進歩をサポートすることを目的としています。

幹細胞市場の概要

神経変性疾患やがんなどの慢性疾患の割合が増加しており、幹細胞を用いた治療のような新しい治療へのニーズが高まっていることが、その原動力となっています。成体幹細胞、人工多能性幹細胞、胚性幹細胞などの技術開発により、新たな治療への応用やオーダーメイド医療開発の可能性が明らかになりつつあります。

また、幹細胞治療の臨床試験や認可の増加、民間や政府による莫大な投資も、市場の成長を後押ししています。これとは別に、幹細胞バンキングや、特に発展途上国における認知度の向上も成長を後押ししています。

また、再生医療、精密医療、個別化医療の成長、バイオテクノロジー企業と研究機関の商業化・協力の拡大といったトレンドも、市場の成長を後押ししています。一方、倫理的な問題(特に胚性幹細胞の場合)、生産におけるスケールメリットに対する技術的な障壁、代替治療との競合といった課題もあります。

幹細胞研究への資金提供の増加が幹細胞市場規模を押し上げる見通し

政府の取り組みと資金調達手段は、市場を決定付ける役割を果たします。幹細胞治療薬の場合、研究しやすい環境と開発を促進する環境を実現するために、規制の枠組みや国からの支援による資金供給が役立っています。

自己免疫疾患、神経疾患、心血管系疾患の治療に対するより新しい治療法の必要性から、研究活動が全体的に活発化し、細胞を用いた研究に対する資金が提供されるようになりました。

2022年12月、アルファ・ステムセル・クリニックは、カリフォルニア再生医療研究所(CIRM)から、ヒト疾患の治療に自己再生細胞を使用する研究のための5年間の助成金、800万米ドルを受け取りました。

さらに2019年11月、オーストラリア政府はオーストラリアにおける幹細胞研究のための10年間のロードマップ「幹細胞治療ミッション」を発表しました。この構想では、新たな治療法を提供するための幹細胞研究を支援するため、MRFF(Medical Research Future Fund)のもと、1億200万米ドル(1億5,000万米ドル)が提供されます。

政府が資金を投入することで、臨床試験のスピードが上がるだけでなく、研究結果が効果的な治療法として実用化されやすくなります。このように、幹細胞治療市場は、より多くの投資が能力の拡大やインフラの強化につながり、最終的に業界全体の成長と成熟に貢献するというプラスの波及効果を得ています。

ESCに代わるiPS細胞の登場が幹細胞市場を活性化

人工多能性幹細胞(iPSC)は、成人の幹細胞を胚性幹細胞のような状態に再プログラムしたものです。iPSCは胚性幹細胞(ESC)と同じように振る舞い、遺伝子の発現に基づいて組織の特殊な細胞に分化することができます。

ESCは初期段階の胚から採取されるため、避妊、中絶、体外受精に関する社会倫理的な懸念や法律と関連しています。iPS細胞は、ヒト胚の取り扱いがないため、社会倫理的な懸念がなく、再生医療の創出や創薬(疾患のモデル化や細胞毒性測定など)への応用が可能であり、臨床試験全体のコストを低減することができます。

iPS細胞を細胞治療に応用することは、患者の遺伝子地図に適合した多能性細胞を作製することを意味します。このような利点から、細胞治療研究におけるiPSCの応用は増加傾向にあり、市場全体の発展に役立ちます。

細胞の種類別で世界の幹細胞市場を支配する間葉系幹細胞(MSCs)

細胞の種類別に、幹細胞市場は胚性幹細胞(ESCs)、間葉系幹細胞(MSCs)、造血幹細胞、人工多能性幹細胞(iPSC)、その他に分類されます。

間葉系幹細胞(MSC)は、糖尿病、自己免疫疾患、心血管疾患、神経疾患のような慢性疾患や変性疾患の幅広い治療に非常に効果的な、特異的な免疫調節・再生特性を有しているため、幹細胞業界の細胞種類別市場セグメントをリードしています。

MSCは傷ついた組織を再生するだけでなく、炎症反応を調節することができるため、細胞ベースの治療や再生医療において最良の選択肢です。また、臨床試験の増加、遺伝子工学技術の向上、個人医療戦略、AIや3Dバイオプリンティングなどの技術導入も市場の成長を後押ししています。

また、MSCは骨髄、脂肪組織、臍帯など多くの組織源から入手できるため、ますます利用しやすくなっています。治療費の高騰や規制の複雑さといった制約があるにもかかわらず、先進的な治療に対する需要の高まりと研究協力がMSCの主導的地位を支えています。

北米は強固な研究開発と規制のバックアップによりこのセグメントを支配しており、一方アジア太平洋地域は医療費の増加により急成長しています。MSCの適応性、広範な治療への応用、技術の進歩が、幹細胞市場におけるリーダー的地位の柱となっています。

北米が幹細胞市場のグローバルリーダーであるのには、いくつかの説得力のある理由があります。同地域には確立された医療インフラがあり、研究開発への大規模な投資が行われています。また、政府の優遇政策や保険償還政策も、幹細胞治療のイノベーションと普及を促進しています。

さらに、幹細胞の研究、製造技術、保存、臨床応用を促進するために、公的・私的資金が提供されています。特に米国は、現在進行中の臨床試験や承認された薬剤の数で優位を占めており、新たな治療法の市場参入を加速させています。糖尿病やがんなどの慢性疾患の患者数の増加と相まって、幹細胞の治療価値に対する一般市民の意識は高く、この地域全体で再生医療や個別化医療の需要を刺激しています。

主要企業・市場シェア

幹細胞市場の主要プレーヤーの分析

大手企業は病院、専門クリニック、研究機関と提携し、無機的に拡大中。PromoCell、AcceGen、Bio-Techne、Cellular Engineering Technologies, Inc.、Merck KGaA、Lonza、Miltenyi Biotec、STEMCELL Technologies、StemBioSys, Inc.、CORESTEMCHEMON Inc.、HARMICELL Co.

これらの各企業は、幹細胞市場調査レポートにおいて、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいてプロファイリングされています。

幹細胞市場の主要動向

2024年7月、STEMCELL Technologies社がCellPore Tranfection Systemを発表。細胞工学研究と疾患治療のための新規細胞療法の開発を促進する可能性を秘めた画期的な新技術を提供。

2024年9月、BioLineRx Ltd.は、自家幹細胞移植のための幹細胞採取を準備中の多発性骨髄腫患者向けのデジタルリソースであるMobilization Mattersの提供を開始すると発表しました。アフェレーシス啓発デーに開始されたこのプラットフォームは、患者さんの体験談や教育的リソースなどを提供し、治療の重要な局面にある患者さんをサポートします。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:世界の幹細胞市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 世界の幹細胞市場の分析と予測、2020~2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要業界イベント(パートナーシップ、提携、合併、買収など)

5.2. 幹細胞の概要

5.3. パイプライン分析

5.4. ポーターのファイブフォース分析

5.5. PESTLE分析

5.6. 主要国・地域の規制シナリオ

5.7. バリューチェーン分析

5.8. 価格動向

5.9. 主要競合企業が提供する製品のベンチマーキング

5.10. 新規参入企業の市場参入戦略

6. 幹細胞の世界市場分析と予測、細胞の種類別

6.1. 序論と定義

6.2. 主な調査結果/進展

6.3. 2020年から2035年までの細胞種類別市場価値予測

6.3.1. 胚性幹細胞(ESCs)

6.3.2. 間葉系幹細胞(MSCs)

6.3.3. 造血幹細胞

6.3.4. 人工多能性幹細胞(iPSC)

6.3.5. その他

6.4. 細胞の種類別市場魅力度

7. 幹細胞の世界市場分析と予測、用途別

7.1. 序論と定義

7.2. 主な調査結果/進展

7.3. 2020年から2035年までの用途別市場価値予測

7.3.1. 研究

7.3.2. 臨床

7.4. 用途別市場魅力度

8. 幹細胞の世界市場分析と予測、疾患別

8.1. 導入と定義

8.2. 主な調査結果/進展

8.3. 2020年から2035年までの疾患別市場価値予測

8.3.1. 筋骨格系疾患

8.3.2. 心血管疾患

8.3.3. 腫瘍学

8.3.4. 炎症性・自己免疫疾患

8.3.5. 神経疾患

8.3.6. その他

8.4. 疾患別市場魅力度

9. 幹細胞の世界市場分析と予測(エンドユーザー別

9.1. 導入と定義

9.2. 主な調査結果/進展

9.3. エンドユーザー別市場価値予測(2020~2035年

9.3.1. 病院

9.3.2. 製薬・バイオテクノロジー企業

9.3.3. その他

9.4. エンドユーザー別市場魅力度

10. 幹細胞の世界市場分析と予測、地域別

10.1. 主な調査結果

10.2. 地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米幹細胞市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020年から2035年までの細胞種類別市場価値予測

11.2.1. 胚性幹細胞(ESCs)

11.2.2. 間葉系幹細胞(MSCs)

11.2.3. 造血幹細胞

11.2.4. 人工多能性幹細胞(iPSC)

11.2.5. その他

11.3. 用途別市場価値予測(2020~2035年

11.3.1. 研究

11.3.2. 臨床

11.4. 疾患別市場価値予測(2020〜2035年

11.4.1. 筋骨格系疾患

11.4.2. 心血管疾患

11.4.3. 腫瘍学

11.4.4. 炎症性・自己免疫疾患

11.4.5. 神経疾患

11.4.6. その他

11.5. エンドユーザー別市場価値予測(2020〜2035年

11.5.1. 病院

11.5.2. 製薬・バイオテクノロジー企業

11.5.3. その他

11.6. 2020年から2035年までの国別市場価値予測

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. 細胞種類別

11.7.2. 用途別

11.7.3. 疾患別

11.7.4. エンドユーザー別

11.7.5. 国別

12. ヨーロッパ幹細胞市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの細胞種類別市場価値予測

12.2.1. 胚性幹細胞(ESCs)

12.2.2. 間葉系幹細胞(MSCs)

12.2.3. 造血幹細胞

12.2.4. 人工多能性幹細胞(iPSC)

12.2.5. その他

12.3. 用途別市場価値予測(2020~2035年

12.3.1. 研究

12.3.2. 臨床

12.4. 2020年から2035年までの疾患別市場価値予測

12.4.1. 筋骨格系疾患

12.4.2. 心血管疾患

12.4.3. 腫瘍学

12.4.4. 炎症性・自己免疫疾患

12.4.5. 神経疾患

12.4.6. その他

12.5. エンドユーザー別市場価値予測(2020〜2035年

12.5.1. 病院

12.5.2. 製薬・バイオテクノロジー企業

12.5.3. その他

12.6. 国/サブ地域別市場価値予測(2020〜2035年

12.6.1. ドイツ

12.6.2. 英国

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. 細胞種類別

12.7.2. 用途別

12.7.3. 疾患別

12.7.4. エンドユーザー別

12.7.5. 国・地域別

13. アジア太平洋地域の幹細胞市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの細胞種類別市場価値予測

13.2.1. 胚性幹細胞(ESCs)

13.2.2. 間葉系幹細胞(MSCs)

13.2.3. 造血幹細胞

13.2.4. 人工多能性幹細胞(iPSC)

13.2.5. その他

13.3. 用途別市場価値予測(2020~2035年

13.3.1. 研究

13.3.2. 臨床

13.4. 2020年から2035年までの疾患別市場価値予測

13.4.1. 筋骨格系疾患

13.4.2. 心血管疾患

13.4.3. 腫瘍学

13.4.4. 炎症性・自己免疫疾患

13.4.5. 神経疾患

13.4.6. その他

13.5. エンドユーザー別市場価値予測(2020〜2035年

13.5.1. 病院

13.5.2. 製薬・バイオテクノロジー企業

13.5.3. その他

13.6. 国/サブ地域別市場価値予測(2020〜2035年

13.6.1. 中国

13.6.2. 日本

13.6.3. インド

13.6.4. オーストラリア・ニュージーランド

13.6.5. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. 細胞の種類別

13.7.2. 用途別

13.7.3. 疾患別

13.7.4. エンドユーザー別

13.7.5. 国・地域別

14. 中南米の幹細胞市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までの細胞種類別市場価値予測

14.2.1. 胚性幹細胞(ESCs)

14.2.2. 間葉系幹細胞(MSCs)

14.2.3. 造血幹細胞

14.2.4. 人工多能性幹細胞(iPSC)

14.2.5. その他

14.3. 用途別市場価値予測(2020~2035年

14.3.1. 研究

14.3.2. 臨床

14.4. 2020年から2035年までの疾患別市場価値予測

14.4.1. 筋骨格系疾患

14.4.2. 心血管疾患

14.4.3. 腫瘍学

14.4.4. 炎症性・自己免疫性疾患

14.4.5. 神経疾患

14.4.6. その他

14.5. エンドユーザー別市場価値予測(2020〜2035年

14.5.1. 病院

14.5.2. 製薬・バイオテクノロジー企業

14.5.3. その他

14.6. 国/小地域別市場価値予測(2020〜2035年

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. 細胞の種類別

14.7.2. 用途別

14.7.3. 疾患別

14.7.4. エンドユーザー別

14.7.5. 国・地域別

15. 中東・アフリカ幹細胞市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020年から2035年までの細胞種類別市場価値予測

15.2.1. 胚性幹細胞(ESCs)

15.2.2. 間葉系幹細胞(MSCs)

15.2.3. 造血幹細胞

15.2.4. 人工多能性幹細胞(iPSC)

15.2.5. その他

15.3. 用途別市場価値予測(2020~2035年

15.3.1. 研究

15.3.2. 臨床

15.4. 2020年から2035年までの疾患別市場価値予測

15.4.1. 筋骨格系疾患

15.4.2. 心血管疾患

15.4.3. 腫瘍学

15.4.4. 炎症性・自己免疫疾患

15.4.5. 神経疾患

15.4.6. その他

15.5. エンドユーザー別市場価値予測(2020〜2035年

15.5.1. 病院

15.5.2. 製薬・バイオテクノロジー企業

15.5.3. その他

15.6. 国/サブ地域別市場価値予測(2020〜2035年

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. 細胞の種類別

15.7.2. 用途別

15.7.3. 疾患別

15.7.4. エンドユーザー別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

PromoCell

AcceGen

Bio-Techne

Cellular Engineering Technologies, Inc.

Merck KGaA

Lonza

Miltenyi Biotec

STEMCELL Technologies.

StemBioSys, Inc.

CORESTEMCHEMON Inc.

PHARMICELL Co., Ltd

BlueRock Therapeutics LP

Other Prominent Players

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86709

- 茶抽出装置の世界市場

- 世界のターミナルトラクター市場レポート(2025年~2032年):海上、空港、石油&ガス、倉庫

- ヒートインパルスシーラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のクエン酸三カリウム一水和物市場

- 世界のゾレドロン酸水和物市場

- 1,2,3-トリフェニルシクロプロペン(CAS 16510-49-9)の世界市場2020年~2025年、予測(~2030年)

- 断熱クレープ紙チューブの世界及び日本市場2026年:種類別(セルロースクレープ紙チューブ、アラミドクレープ紙チューブ)

- 高級スキーウェアの世界市場2025:メーカー別、地域別、タイプ・用途別

- ハイパースペクトル画像システム市場レポート:製品タイプ(カメラ、アクセサリ)、用途(軍事監視、リモートセンシング、ライフサイエンス・医療診断、マシンビジョン・光学選別、その他)、技術(プッシュブルーム、スナップショット、その他)、地域別 2024-2032

- エンタープライズデータ管理のグローバル市場規模調査:コンポーネント別(ソフトウェア、サービス)、展開形態別、組織規模別、産業分野別、地域別予測:2022-2032年

- レデューサーバリューの世界市場2025:メーカー別、地域別、タイプ・用途別

- クォーツ圧力センサーの世界市場2025:メーカー別、地域別、タイプ・用途別