集積受動装置の世界市場展望:2035年までCAGR 7.0%で成長し、32億ドル規模に達すると推定

市場概要

集積受動装置市場の展望 2035年

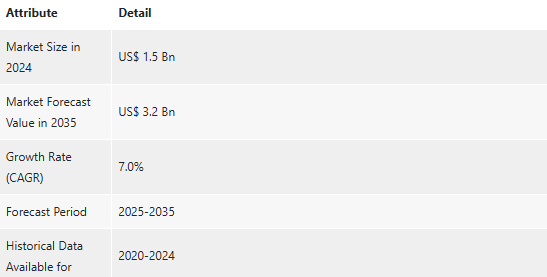

2024年の世界産業規模は15億アメリカドル

2025年から2035年にかけて年平均成長率7.0%で成長し、2035年末には32億米ドルに達すると予測

アナリストの視点

集積受動装置市場は、微細化と性能要件が半導体市場を変貌させる中で急成長しています。5G革命とIoTブームにより、超薄型・高密度部品の需要が増加。

アジア太平洋地域は、半導体の旺盛な需要環境と電子機器生産の増加に後押しされ、その先駆けとなるでしょう。TMRは、IPDの発展により、集積化と小型化が電子製品の未来を定義し、IPDが今日の回路の基礎となる、これまでとは異なる時代が到来すると予測しています。

集積受動装置市場の概要

IPDは、RFシステム、パワーマネージメント、小型・高周波電子回路のシグナルコンディショニングに適用されます。主に電子機器、通信、医療、自動車分野で使用されるIPDは、寄生効果の低減、電気性能の向上、コスト削減などのメリットを享受しており、将来のワイヤレス技術や電子技術にとって圧倒的な重要性を持っています。

民生電子機器における小型化と高性能電子装置への需要の高まり

民生用電子機器における高性能電子機器と電子機器の小型化の利用の増加は、集積受動装置(IPD)市場の主要な成長要因の1つです。IEEEによると、IPDの導入は、シグナルインテグリティを強化し、電力消費を最小化し、より優れた電磁干渉(EMI)シールドを提供するシステムインパッケージ(SiP)および5G対応装置の採用拡大によって推進されています。

International Technology Roadmap for Semiconductors (ITRS)は、小型化のトレンドが、基本的にスマートフォン、ウェアラブル、IoT技術向けの統合パッシブ・ソリューションの必要性につながっていると主張しています。TSMCとSTマイクロエレクトロニクスは最近、シリコンベースのIPD技術をアップグレードしており、これが市場拡大をさらに後押ししています。

産業用およびIoTアプリケーションにおける電力効率と高密度半導体ソリューションの需要拡大

IoTおよび産業用アプリケーション向けの高密度で電力効率に優れた半導体ソリューションに対する需要の高まりが、集積受動素子(IPD)市場を大きく後押ししています。産業オートメーションとエッジコンピューティングの増加に伴い、装置メーカーは高性能だけでなく、低消費電力でスペース利用の少ない小型ソリューションを必要としています。

半導体産業協会(SIA)によると、半導体の売上高は2024年に世界で6,276億米ドルに達し、先進半導体技術への依存度の高まりを反映しています。

国際電気通信連合(ITU)によると、2030年までに294億台に達すると推定されるIoT装置の増加も、同様にIPDのような小型化された高性能装置の需要を高めています。また、STマイクロエレクトロニクスは、5Gおよび車載ソリューションの改善に対応する新しいRF IPDを2023年に発売しており、業界がイノベーションに注力していることを示しています。

省エネ基準が近づくにつれ、産業オートメーションや環境保護への取り組みに沿った、より優れた効率で消費電力を節約するためのIPDへの投資が進んでいます。基板領域では、集積受動装置市場は単層と多層に分かれます。

シリコンセグメントが集積受動装置の世界市場シナリオをリード 基板セグメント

基板に関しては、世界の集積受動装置産業は、単層シリコン、ガラスウェーハ、セラミック、その他に分類することができます。このうちシリコンは、小型化、高集積化、電気的性能の向上を実現しており、2024年の市場シェアは84.8%。シリコンIPDは、5G、IoT、将来の自動車技術に不可欠であり、低消費電力で効率が向上します。

半導体のトレンドにより、より小型で高性能な装置の需要が高まっており、シリコンは好ましい基板です。RF通信、人工知能を搭載した電子機器、賢明なセンサーなど、飛躍的な技術の進歩がシリコンの進化につながるため、シリコンは最大の関心事です。超小型で超高速のソリューションが商業的に推進されているシリコンベースのIPDは、将来の技術的飛躍を確実に推進します。

最新の集積受動装置市場の地域別インサイトによると、2024年には北米が最大のシェア(27.8%)を占めています。同市場は、強固な半導体製造基盤、家電・通信、ハイテク産業により、集積受動装置(IPD)分野をリードしています。高品質のチップメーカー、5Gネットワーク・インフラ・メーカー、IoT設計者が立地しており、いずれも高性能で小型の受動装置を必要としています。

この分野はまた、自動車用電子機器、AI装置、防衛技術への政府および民間の多額の投資によっても育成されています。このセクターは、RFフィルター、パワーマネジメント、高周波アプリケーションにおける継続的な技術進歩により、IPDの採用を促進する戦略的な位置付けにあります。強力な研究開発活動と拡大する技術エコシステムに支えられ、北米は新たなイノベーションの主要な成長拠点であり続けています。

主要企業・市場シェア

集積受動装置市場の主要プレーヤーの分析

集積受動素子(IPD)市場の牽引役は、RFフィルタ、パワーマネージメント、高周波アプリケーションの革新により、小型化電子機器の未来を形成しています。

STマイクロエレクトロニクス、村田製作所、ブロードコムなどの市場リーダーが革新的な半導体パッケージングと5G対応ソリューションでリードする一方、新興企業はAIとIoTベースのIPDでリードしています。戦略的なM&A、大規模な研究開発投資、製造能力の向上が熾烈な競争を促進しています。

将来を見据えたコネクティビティ、インテリジェント装置、カーエレクトロニクスの導入に伴い、市場リーダーは統合、効率、性能の再定義に向けて互いに競争しており、IPDは明日の高速、インテリジェント、コンパクトなエレクトロニクスの重要なバックボーンになりつつあります。

Broadcom Inc.、CTS Corporation、Global Communication Semiconductors, LLC、Infineon Technologies AG、Johanson Technology, Inc.、MACOM、Murata Manufacturing Co.Ltd.、NXP Semiconductors、ON Semiconductor Corporation、Qurvo, Inc.、Skyworks Solutions, Inc.、STMicroelectronics N.V.、Taiwan Semiconductor Manufacturing Company Limited、TDK Corporation、Texas Instruments Incorporated、X-FAB Silicon Foundries SEは、この業界で事業を展開する著名な受動素子集積装置メーカーです。

これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、および最近の動向などのパラメータに基づいて、集積受動素子業界のレポート内でプロファイルされています。

集積受動装置市場の主な動向

2024年8月、InfineonはCoolGaN Drive製品ファミリーの発表により、窒化ガリウム(GaN)ポートフォリオを拡大したと発表しました。このファミリーは、700V G5シングルスイッチと600V G5ハーフブリッジ装置を含み、すべてドライバを内蔵しています。これらの技術革新は、効率の向上、システムサイズの縮小、コストの削減を実現し、e-bike、ポータブル電動工具、軽量家電製品などのアプリケーションに適しています。

2023年9月、X-FAB Silicon Foundries SEは、すでに広範なRF専門技術に加え、新たに集積受動素子(IPD)製造能力を追加することを発表しました。

2023年2月、STマイクロエレクトロニクスは、アンテナインピーダンス整合、バラン、高調波フィルタリング用に設計され、特にSTM32WLワイヤレスマイクロコントローラー向けに最適化された9つのRF集積受動デバイス(RFD)を発表しました。これらの装置は、必要なコンポーネントをすべて1つのダイに集積しているため、一貫した性能を確保し、回路設計を簡素化することができます。

【目次】

1. 要旨

1.1. 集積受動装置の世界市場展望

1.1.1. 集積受動装置の市場規模(数量-百万個、金額-億米ドル)と予測、2020-2035年

1.1.2. 年平均成長率分析

1.1.3. セグメント別シェア分析

1.2. 市場分析と事実

1.2.1. 市場成長要因

1.2.2. 市場の課題

1.2.3. 予測機会分析

1.3. 需給分析

1.3.1. 供給側の動向

1.3.2. 需要サイドの動向

1.3.3. 要因の影響

1.4. 競合ベンチマーキング

1.4.1. 企業シェア分析

1.4.2. 主要プレーヤー別戦略概要

1.4.3. 主要プレーヤー別の最近の動向

2. プレミアムインサイト

2.1. 主要予測要因と影響分析

2.2. サプライヤーと顧客の統合

2.3. 技術ロードマップと開発

2.4. 貿易分析

2.4.1. 輸入額

2.4.2. 国別輸入データ

2.4.3. 輸出額

2.4.4. 輸出データ、国別

3. 市場概要

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.2. 主要トレンド分析

3.3. 規制の枠組み

3.3.1. 主要国別の主な規制、規範、補助金

3.3.2. 関税と基準

3.3.3. 規制の市場への影響分析

3.4. バリューチェーン分析/エコシステムマッピング

3.4.1. 原材料/部品サプライヤー

3.4.2. 集積受動装置メーカー

3.4.3. ディーラー/ディストリビューター

3.4.4. エンドユーザー/顧客

3.4.4.1. 前方統合

3.4.4.2. 後方統合

3.5. コスト構造分析

3.5.1. コストに関連するパラメータのシェア

3.5.2. COGP vs COGS

3.5.3. 利益率分析

3.6. 価格分析

3.6.1. 地域別価格分析

3.6.2. セグメント別の価格動向

3.6.3. 価格に影響を与える要因

3.7. ポーターのファイブフォース分析

3.7.1. 新規参入の脅威

3.7.2. 代替品の脅威

3.7.3. サプライヤーの交渉力

3.7.4. 買い手の交渉力

3.7.5. 競争の度合い

3.8. PESTEL分析

3.9. 集積受動装置の世界市場需要

3.9.1. 過去の市場規模:数量(百万個)および金額(億米ドル)、2020~2023年

3.9.2. 現在および将来の市場規模:数量(百万個)および金額(億米ドル)、2024年~2035年

3.9.2.1. 前年比成長率推移

3.9.2.2. 絶対価格機会評価

4. 集積受動装置の世界市場分析:受動装置別

4.1. 主要セグメント分析

4.2. 一体型受動デバイスの市場規模(数量 – 百万個、金額 – 億米ドル)、分析、予測:受動デバイス別、2020-2035年

4.2.1. バラン

4.2.2. フィルタ

4.2.3. カプラ

4.2.4. ダイプレクサとトリプレクサ

4.2.5. 共振器

4.2.6. その他(パワースプリッター/コンバイナー、アッテネーターなど)

5. 集積受動装置の世界市場分析 (基板別)

5.1. 主要セグメント分析

5.2. 集積受動デバイスの基板別市場規模(金額 – US$Bn)、分析、予測、2020-2035年

5.2.1. シリコン

5.2.2. ガラスウェーハ

5.2.3. セラミック

5.2.4. その他

6. 集積受動装置の世界市場分析、技術別

6.1. 主要セグメント分析

6.2. 集積受動装置の市場規模(金額 – US$Bn)、分析、予測、技術別、2020-2035年

6.2.1. 薄膜技術

6.2.2. 厚膜技術

6.2.3. 3次元IPD技術

7. 集積受動装置の世界市場分析、パッケージ構成別

7.1. 主要セグメント分析

7.2. 集積受動装置市場規模(金額 – US$Bn)、分析、予測、パッケージ構成別、2020-2035年

7.2.1. チップスケールパッケージ(CSP)

7.2.2. ウェハレベルパッケージ (WLP)

7.2.3. システム・イン・パッケージ(SiP)

7.2.4. フリップチップパッケージ

8. 集積受動装置の世界市場分析(エンドユーザー別

8.1. 主要セグメント分析

8.2. 集積受動装置市場規模(金額 – US$Bn)、分析、予測、エンドユーザー産業別、2020-2035年

8.2.1. 電子機器

8.2.1.1. スマートフォン

8.2.1.2. ウェアラブル

8.2.1.3. タブレット&ノートパソコン

8.2.1.4. スマートテレビ

8.2.1.5. ゲーム機

8.2.1.6. その他

8.2.2. 通信機器

8.2.2.1. 5Gインフラ

8.2.2.2. 基地局

8.2.2.3. 小セル

8.2.2.4. 衛星通信

8.2.2.5. ルーターとモデム

8.2.2.6. IoTコネクティビティ

8.2.2.7. 光ファイバーネットワーク

8.2.2.8. その他

8.2.3. 自動車

8.2.3.1. 先進運転支援システム

8.2.3.2. インフォテインメント・システム

8.2.3.3. バッテリー・マネジメント・システム(BMS)

8.2.3.4. 車車間(V2X)通信

8.2.3.5. 自律走行システム

8.2.3.6. テレマティクスとコネクティビティ

8.2.3.7. その他

8.2.4. ヘルスケア

8.2.4.1. ウェアラブル健康装置

8.2.4.2. 埋め込み型医療装置

8.2.4.3. 医療用画像診断装置

8.2.4.4. 患者モニタリングシステム

8.2.4.5. 診断装置

8.2.4.6. スマート薬物送達システム

8.2.4.7. その他

8.2.5. 航空宇宙・防衛

8.2.5.1. レーダーシステム

8.2.5.2. 衛星通信

8.2.5.3. 軍用無線・通信

8.2.5.4. 航空電子システム

8.2.5.5. 電子戦システム

8.2.5.6. 宇宙探査装置

8.2.5.7. その他

8.2.6. 産業用

8.2.6.1. スマートセンサー

8.2.6.2. オートメーション&ロボティクス

8.2.6.3. モーター制御システム

8.2.6.4. セキュリティ・監視システム

8.2.6.5. その他

8.2.7. その他

9. 集積受動装置の世界地域別市場分析と予測

9.1. 主な調査結果

9.2. 集積受動装置の地域別市場規模(数量 – 百万個、金額 – 億米ドル)、分析、予測、2020-2035年

9.2.1. 北米

9.2.2. 西ヨーロッパ

9.2.3. 東ヨーロッパ

9.2.4. 東アジア

9.2.5. 南アジア

9.2.6. 中南米

9.2.7. 中東・アフリカ

10. 北米の集積受動装置市場分析

10.1. 主要セグメント分析

10.2. 地域別スナップショット

10.3. 北米の集積受動装置市場規模(数量 – 百万個、金額 – 億米ドル)、分析、および 2020-2035 年の予測

10.3.1. パッシブ装置

10.3.2. 基板

10.3.3. テクノロジー

10.3.4. パッケージ構成

10.3.5. エンドユーザー別産業

10.3.6. 国名

10.3.6.1. 米国

10.3.6.2. カナダ

10.3.6.3. メキシコ

10.4. 米国の集積受動装置市場

10.4.1. 国別スナップショット

10.4.2. パッシブ装置

10.4.3. 基板

10.4.4. テクノロジー

10.4.5. パッケージ構成

10.4.6. エンドユーザー別産業

10.5. カナダの集積受動装置市場

10.5.1. 国別スナップショット

10.5.2. パッシブ装置

10.5.3. 基板

10.5.4. テクノロジー

10.5.5. パッケージ構成

10.5.6. エンドユーザー別産業

10.6. メキシコの集積受動装置市場

10.6.1. 国別スナップショット

10.6.2. パッシブ装置

10.6.3. 基板

10.6.4. テクノロジー

10.6.5. パッケージ構成

10.6.6. エンドユーザー別産業

11. 西欧の集積受動装置市場分析

11.1. 主要セグメント分析

11.2. 地域別スナップショット

11.3. 西ヨーロッパの集積受動装置市場規模(台数 – 百万台、金額 – 億米ドル)、分析、予測、2020-2035年

11.3.1. パッシブ装置

11.3.2. 基板

11.3.3. テクノロジー

11.3.4. パッケージ構成

11.3.5. エンドユーザー別産業

11.3.6. 国名

11.3.6.1. ドイツ

11.3.6.2. イギリス

11.3.6.3. フランス

11.3.6.4. イタリア

11.3.6.5. スペイン

11.3.6.6. ベネルクス

11.3.6.7. 北欧諸国

11.3.6.8. その他の西ヨーロッパ諸国

11.4. ドイツの集積受動装置市場

11.4.1. 国別スナップショット

11.4.2. パッシブ装置

11.4.3. 基板

11.4.4. テクノロジー

11.4.5. パッケージ構成

11.4.6. エンドユーザー別産業

11.5. イギリスの集積受動装置市場

11.5.1. 国別スナップショット

11.5.2. パッシブ装置

11.5.3. 基板

11.5.4. テクノロジー

11.5.5. パッケージ構成

11.5.6. エンドユーザー別産業

11.6. フランス集積受動装置市場

11.6.1. 国別スナップショット

11.6.2. パッシブ装置

11.6.3. 基板

11.6.4. テクノロジー

11.6.5. パッケージ構成

11.6.6. エンドユーザー別産業

11.7. イタリアの集積受動装置市場

11.7.1. 国別スナップショット

11.7.2. パッシブ装置

11.7.3. 基板

11.7.4. テクノロジー

11.7.5. パッケージ構成

11.7.6. エンドユーザー別産業

11.8. スペインの集積受動装置市場

11.8.1. 国別スナップショット

11.8.2. パッシブ装置

11.8.3. 基板

11.8.4. テクノロジー

11.8.5. パッケージ構成

11.8.6. エンドユーザー別産業

11.9. ベネルクスの集積受動装置市場

11.9.1. 国別スナップショット

11.9.2. パッシブ装置

11.9.3. 基板

11.9.4. テクノロジー

11.9.5. パッケージ構成

11.9.6. エンドユーザー別産業

11.10. 北欧諸国の集積受動装置市場

11.10.1. 国別スナップショット

11.10.2. パッシブ装置

11.10.3. 基板

11.10.4. テクノロジー

11.10.5. パッケージ構成

11.10.6. エンドユーザー別産業

11.11. その他の西ヨーロッパの集積受動装置市場

11.11.1. 国別スナップショット

11.11.2. パッシブ装置

11.11.3. 基板

11.11.4. テクノロジー

11.11.5. パッケージ構成

11.11.6. エンドユーザー別産業

12. 東ヨーロッパの集積受動装置市場分析

12.1. 主要セグメント分析

12.2. 地域別スナップショット

12.3. 東ヨーロッパの集積受動装置市場規模(台数 – 百万台、金額 – 億米ドル)、分析、予測、2020-2035年

12.3.1. パッシブ装置

12.3.2. 基板

12.3.3. テクノロジー

12.3.4. パッケージ構成

12.3.5. エンドユーザー別産業

12.3.6. 国名

12.3.6.1. ロシア

12.3.6.2. ポーランド

12.3.6.3. バルト

12.3.6.4. バルカン半島

12.3.6.5. その他の東ヨーロッパ

12.4. ロシアの集積受動装置市場

12.4.1. 国別スナップショット

12.4.2. パッシブ装置

12.4.3. 基板

12.4.4. テクノロジー

12.4.5. パッケージ構成

12.4.6. エンドユーザー別産業

12.5. ポーランドの集積受動装置市場

12.5.1. 国別スナップショット

12.5.2. パッシブ装置

12.5.3. 基板

12.5.4. テクノロジー

12.5.5. パッケージ構成

12.5.6. エンドユーザー別産業

12.6. バルト三国の集積受動装置市場

12.6.1. 国別スナップショット

12.6.2. パッシブ装置

12.6.3. 基板

12.6.4. テクノロジー

12.6.5. パッケージ構成

12.6.6. エンドユーザー別産業

12.7. バルカン半島の集積受動装置市場

12.7.1. 国別スナップショット

12.7.2. パッシブ装置

12.7.3. 基板

12.7.4. テクノロジー

12.7.5. パッケージ構成

12.7.6. エンドユーザー別産業

12.8. その他の東ヨーロッパ集積受動装置市場

12.8.1. 国別スナップショット

12.8.2. パッシブ装置

12.8.3. 基板

12.8.4. テクノロジー

12.8.5. パッケージ構成

12.8.6. エンドユーザー別産業

13. 東アジアの集積受動装置市場分析

13.1. 主要セグメント分析

13.2. 地域別スナップショット

13.3. 東アジアの集積受動装置市場規模(数量:百万個、金額:億米ドル)、分析、2020年~2035年予測

13.3.1. 受動装置

13.3.2. 基板

13.3.3. テクノロジー

13.3.4. パッケージ構成

13.3.5. エンドユーザー別産業

13.3.6. 国名

13.3.6.1. 中国本土

13.3.6.2. 台湾

13.3.6.3. 日本

13.3.6.4. 韓国

13.4. 中国本土の集積受動装置市場

13.4.1. 国別スナップショット

13.4.2. 受動装置

13.4.3. 基板

13.4.4. テクノロジー

13.4.5. パッケージ構成

13.4.6. エンドユーザー別産業

13.5. 台湾の集積受動装置市場

13.5.1. 国別スナップショット

13.5.2. 受動装置

13.5.3. 基板

13.5.4. テクノロジー

13.5.5. パッケージ構成

13.5.6. エンドユーザー別産業

13.6. 日本の集積受動装置市場

13.6.1. 国別スナップショット

13.6.2. パッシブ装置

13.6.3. 基板

13.6.4. テクノロジー

13.6.5. パッケージ構成

13.6.6. エンドユーザー別産業

13.7. 韓国の集積受動装置市場

13.7.1. 国別スナップショット

13.7.2. パッシブ装置

13.7.3. 基板

13.7.4. テクノロジー

13.7.5. パッケージ構成

13.7.6. エンドユーザー別産業

14. 南アジアの集積受動装置市場分析

14.1. 主要セグメント分析

14.2. 地域別スナップショット

14.3. 南アジアの集積受動装置市場規模(数量:百万個、金額:億米ドル)、分析、2020~2035年予測

14.3.1. 受動装置

14.3.2. 基板

14.3.3. テクノロジー

14.3.4. パッケージ構成

14.3.5. エンドユーザー別産業

14.3.6. 国名

14.3.6.1. インド

14.3.6.2. インドネシア

14.3.6.3. タイ

14.3.6.4. マレーシア

14.3.6.5. ベトナム

14.3.6.6. シンガポール

14.3.6.7. オーストラリア、ニュージーランド

14.3.6.8. その他のアジア

14.4. インドの集積受動装置市場

14.4.1. 国別スナップショット

14.4.2. パッシブ装置

14.4.3. 基板

14.4.4. テクノロジー

14.4.5. パッケージ構成

14.4.6. エンドユーザー別産業

14.5. インドネシアの集積受動装置市場

14.5.1. 国別スナップショット

14.5.2. パッシブ装置

14.5.3. 基板

14.5.4. テクノロジー

14.5.5. パッケージ構成

14.5.6. エンドユーザー別産業

14.6. タイの集積受動装置市場

14.6.1. 国別スナップショット

14.6.2. パッシブ装置

14.6.3. 基板

14.6.4. テクノロジー

14.6.5. パッケージ構成

14.6.6. エンドユーザー別産業

14.7. マレーシアの集積受動装置市場

14.7.1. 国別スナップショット

14.7.2. パッシブ装置

14.7.3. 基板

14.7.4. テクノロジー

14.7.5. パッケージ構成

14.7.6. エンドユーザー別産業

14.8. ベトナムの集積受動装置市場

14.8.1. 国別スナップショット

14.8.2. パッシブ装置

14.8.3. 基板

14.8.4. テクノロジー

14.8.5. パッケージ構成

14.8.6. エンドユーザー別産業

14.9. シンガポールの集積受動装置市場

14.9.1. 国別スナップショット

14.9.2. パッシブ装置

14.9.3. 基板

14.9.4. テクノロジー

14.9.5. パッケージ構成

14.9.6. エンドユーザー別産業

14.10. オーストラリアとニュージーランドの集積受動装置市場

14.10.1. 国別スナップショット

14.10.2. パッシブ装置

14.10.3. 基板

14.10.4. テクノロジー

14.10.5. パッケージ構成

14.10.6. エンドユーザー別産業

14.11. その他の南アジア太平洋地域の集積受動装置市場

14.11.1. 国別スナップショット

14.11.2. パッシブ装置

14.11.3. 基板

14.11.4. テクノロジー

14.11.5. パッケージ構成

14.11.6. エンドユーザー別産業

15. 中南米集積受動装置市場分析

15.1. 主要セグメント分析

15.2. 地域別スナップショット

15.3. 中央・南アフリカ:集積受動装置市場規模(数量:百万個、金額:億米ドル)、分析、2020~2035年予測

15.3.1. 受動装置

15.3.2. 基板

15.3.3. テクノロジー

15.3.4. パッケージ構成

15.3.5. エンドユーザー別産業

15.3.6. 国名

15.3.6.1. ブラジル

15.3.6.2. アルゼンチン

15.3.6.3. その他の中南米

15.4. ブラジルの集積受動装置市場

15.4.1. 国別スナップショット

15.4.2. パッシブ装置

15.4.3. 基板

15.4.4. テクノロジー

15.4.5. パッケージ構成

15.4.6. エンドユーザー別産業

15.5. アルゼンチンの集積受動装置市場

15.5.1. 国別スナップショット

15.5.2. パッシブ装置

15.5.3. 基板

15.5.4. テクノロジー

15.5.5. パッケージ構成

15.5.6. エンドユーザー別産業

15.6. その他の中南米地域の集積受動装置市場

15.6.1. 国別スナップショット

15.6.2. パッシブ装置

15.6.3. 基板

15.6.4. テクノロジー

15.6.5. パッケージ構成

15.6.6. エンドユーザー別産業

16. 中東・アフリカの集積受動装置市場分析

16.1. 主要セグメント分析

16.2. 地域別スナップショット

16.3. 中東およびアフリカの集積受動装置市場規模(数量 – 百万個、金額 – 億米ドル)、分析、および 2020-2035 年の予測

16.3.1. 受動装置

16.3.2. 基板

16.3.3. テクノロジー

16.3.4. パッケージ構成

16.3.5. エンドユーザー別産業

16.3.6. 国名

16.3.6.1. アラブ首長国連邦

16.3.6.2. サウジアラビア

16.3.6.3. イスラエル

16.3.6.4. トルコ

16.3.6.5. ナイジェリア

16.3.6.6. 南アフリカ

16.3.6.7. その他の中東・アフリカ

16.4. UAEの集積受動装置市場

16.4.1. 国別スナップショット

16.4.2. パッシブ装置

16.4.3. 基板

16.4.4. テクノロジー

16.4.5. パッケージ構成

16.4.6. エンドユーザー別産業

16.5. サウジアラビアの集積受動装置市場

16.5.1. 国別スナップショット

16.5.2. パッシブ装置

16.5.3. 基板

16.5.4. テクノロジー

16.5.5. パッケージ構成

16.5.6. エンドユーザー別産業

16.6. イスラエル集積受動装置市場

16.6.1. 国別スナップショット

16.6.2. パッシブ装置

16.6.3. 基板

16.6.4. テクノロジー

16.6.5. パッケージ構成

16.6.6. エンドユーザー別産業

16.7. トルコの集積受動装置市場

16.7.1. 国別スナップショット

16.7.2. パッシブ装置

16.7.3. 基板

16.7.4. テクノロジー

16.7.5. パッケージ構成

16.7.6. エンドユーザー別産業

16.8. ナイジェリアの集積受動装置市場

16.8.1. 国別スナップショット

16.8.2. パッシブ装置

16.8.3. 基板

16.8.4. テクノロジー

16.8.5. パッケージ構成

16.8.6. エンドユーザー別産業

16.9. 南アフリカの集積受動装置市場

16.9.1. 国別スナップショット

16.9.2. パッシブ装置

16.9.3. 基板

16.9.4. テクノロジー

16.9.5. パッケージ構成

16.9.6. エンドユーザー別産業

16.10. その他の中東およびアフリカの集積受動装置市場

16.10.1. 国別スナップショット

16.10.2. 受動装置

16.10.3. 基板

16.10.4. テクノロジー

16.10.5. パッケージ構成

16.10.6. エンドユーザー別産業

17. 競争環境

17.1. 市場集中度

17.2. 競争構造

17.3. 2024年、セグメント別売上高寄与率/サプライヤーシェア分析(%) 17.3.

17.4. 企業プロフィールデータ

17.4.1. 会社詳細/概要

17.4.2. 会社財務-売上高/地域別売上高/事業別売上高/セグメント別売上高

17.4.3. 主要顧客と競合他社

17.4.4. 事業/産業ポートフォリオ

17.4.5. 戦略的概要 – 事業拡大/ M&A/ 投資

17.4.6. 最近の動向 – 新製品開発

17.4.7. 製品ポートフォリオ/仕様詳細

17.4.7.1. 各製品の主な仕様

17.4.7.2. 各製品の主な特徴

17.4.7.3. 製品別価格データ

18. 主要プレーヤー/企業プロフィール

18.1. Broadcom Inc.

18.2. CTS Corporation

18.3. Global Communication Semiconductors, LLC

18.4. Infineon Technologies AG

18.5. Johanson Technology, Inc.

18.6. MACOM

18.7. Murata Manufacturing Co., Ltd.

18.8. NXP Semiconductors

18.9. ON Semiconductor Corporation

18.10. Qurvo, Inc.

18.11. Skyworks Solutions, Inc.

18.12. STMicroelectronics N.V.

18.13. Taiwan Semiconductor Manufacturing Company Limited

18.14. TDK Corporation

18.15. Texas Instruments Incorporated

18.16. X-FAB Silicon Foundries SE

18.17. その他の主要プレーヤー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL24914

- 紙製コーナープロテクターの世界及び日本市場2026年:種類別(L型コーナープロテクター、U型コーナープロテクター、その他)

- 台車搭載型酸素療法システム市場:グローバル予測2025年-2031年

- 世界の自律型貨物&物流市場(2025 – 2032):車両種類別、輸送形態別、自律性レベル別、ソリューション種類別、エンドユーザー別、用途別、地域別分析レポート

- スケール防止剤のグローバル市場規模は2026年に50億5,000万ドル、2031年までにCAGR 5.7%で拡大する見通し

- シールドトンネル掘削機の世界及び日本市場2026年:種類別(シングルシールド式TBM、ダブルシールド式TBM)

- 世界のTEMPIC市場

- ゴム製保護手袋の世界及び日本市場2026年:種類別(使い捨て式手袋、再利用式/耐久性手袋)

- 世界の電子商取引包装市場規模/シェア/動向分析レポート:製品種類別、素材別、最終用途別、地域別(~2030年)

- プロゲステロン薬物市場:グローバル予測2025年-2031年

- エポキシ樹脂&硬化剤市場:グローバル予測2025年-2031年

- ガラス強化エポキシパイプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 高密度PTFE膜市場:グローバル予測2025年-2031年