世界のバイオシミラー医薬品市場規模/シェア/動向分析レポート:薬効別、疾患別、地域別 (~2030年)

市場概要

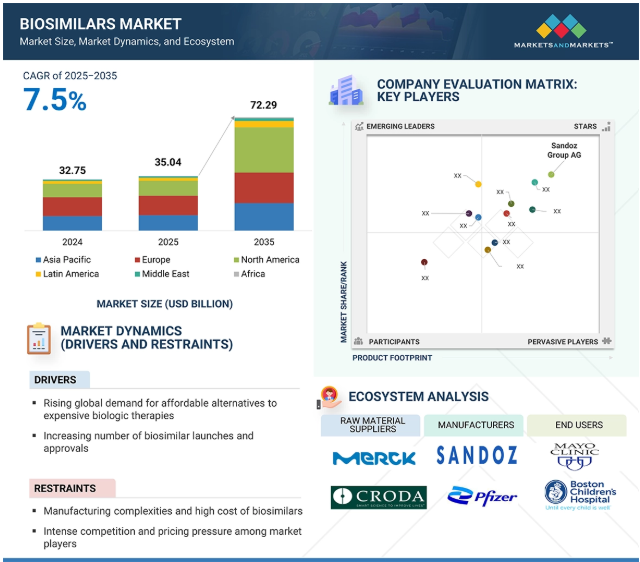

2024年に327億5,000万米ドルと評価された世界のバイオシミラー市場は、2025年には350億4,000万米ドルとなり、2025年から2035年にかけて年平均成長率7.5%で堅調に推移し、期間終了時には722億9,000万米ドルに達すると予測されています。この成長は、規制当局による承認や製品上市の増加、主要な生物製剤の特許切れ、効果的で手頃な価格の治療オプションを必要とする慢性疾患の蔓延の増加など、いくつかの重要な要因によってもたらされます。さらに、世界の医療制度におけるコスト抑制圧力や、バイオ医薬品企業間の研究開発協力の急増により、バイオシミラーの開発と商業化が大幅に加速しています。特に、ブロックバスターであるGLP-1作動薬セマグルチドの最初のバイオシミラー医薬品は、2026年までに中国で上市される予定であり、2035年までに世界のバイオシミラー医薬品市場シェアの約25%に貢献すると予測されています。しかし、バイオシミラーの製造プロセスには複雑さが伴うため、予測期間を通じて市場拡大の妨げとなる課題が生じる可能性があります。

DRIVER:バイオシミラーの上市・承認数の増加と、高価な生物学的製剤に代わる安価な代替品に対する世界的な需要の高まり

バイオシミラー市場は、高価な生物学的製剤に代わる費用対効果の高い代替品へのニーズを背景に、大きな成長を遂げています。医療費の高騰に加え、がん、糖尿病、自己免疫疾患などの慢性疾患の有病率が上昇していることから、同等の有効性を低価格で提供するバイオシミラーの需要が高まっています。バイオシミラー医薬品の受容が拡大している要因には、関係者の意識の高まり、良好な規制環境、世界的なアクセシビリティの向上などもあります。バイオ医薬品企業はバイオシミラー開発に投資しています。例えば、アムジェン社は、2025年に迫るXgevaの特許切れを見越して、インフリキシマブとリツキシマブのバイオシミラーに戦略的に注力しています。ノバルティスのような企業は、バイオシミラーのイノベーションに特化した専門の研究開発部門を設立するために組織を再編成し、ロシュのように既存の生物学的製剤を強化している企業もあります。ロシュがハーセプチンの皮下注製剤を発売したのはその顕著な例で、投与プロセスの利便性と効率性の向上を目指しています。このような戦略的な動きは、バイオシミラー部門がイノベーションと市場成長の触媒として重要な役割を担っていることを浮き彫りにし、バイオ医薬品業界の長期的な安定の基盤を確立しています。

制約:バイオシミラーの製造の複雑さと高コスト

バイオシミラーの開発は、従来のジェネリック医薬品の開発と比べて、非常に複雑で資源を必要とするプロセスです。バイオシミラー医薬品メーカーは、通常生物に由来する参照生物製剤の複雑な構造と機能を反映させるという独自の課題に直面しています。このため、バイオシミラー医薬品の品質、有効性、安全性が先発の生物学的製剤と同等であることを保証するために、高度な製造工程を最適化するための多額の投資が必要となります。このような技術的な課題に加え、バイオシミラー医薬品を製造する企業には、バイオシミラー医薬品の有効性、安全性、免疫原性を基準製剤と比較して厳密に評価する大規模な臨床試験の実施が義務付けられています。このような臨床試験は、規制当局の承認を得るために不可欠であり、多様な患者集団を対象とした大規模な試験を含む複数の段階を経る必要があります。その結果、バイオシミラー医薬品の開発には多額の資金が必要となり、その額は通常数百万ドルから2億5千万ドルに上ります。この期間には、研究開発段階だけでなく、厳しい規制基準を満たす大規模な製造施設の設立も含まれます。バイオシミラー医薬品市場への参入には、資金面や経営面で大きな障壁があるため、特に中小企業による競争は制限される傾向にあります。その結果、サンド、ファイザー、アムジェンのような既存企業が支配的な地位を維持し、その豊富な資源と経験を活用して、バイオシミラー開発の複雑さを中小企業よりも効果的に乗り切ることができるのです。このような力学がバイオシミラー市場の競争環境を形成しており、イノベーションと投資が市場の成功を左右する重要な役割を担っています。

機会:GLP-1バイオシミラーの上市

GLP-1(グルカゴン様ペプチド-1)バイオシミラーの上市は、バイオシミラー市場において、特に糖尿病と肥満の世界的な有病率の上昇を考慮すると、重要かつ有望な機会です。現在の医薬品の状況には、ノボ・ノルディスク社が開発したセマグルチド(商品名オゼンピックおよびウェゴビー)やリラグルチド(商品名ビクトーザ)といったブロックバスターGLP-1受容体作動薬があります。これらの医薬品は年間10億米ドルを超える売上をあげています。しかし、これらの医薬品は特許満了が近づいており、バイオシミラーに代わる医薬品の可能性が出てきています。具体的には、セマグルチドの最初の特許は世界全体で2031年に失効する予定ですが、中国ではそれよりも早い2026年に失効する予定です。このスケジュールを受けて、中国の多くのバイオ医薬品企業がバイオシミラーの開発に乗り出し、その多くは現在、臨床試験が進行中です。この分野で注目すべき企業のひとつが、Huadong Medicineの子会社であるHangzhou Jiuyuan Gene Engineeringです。この会社は、2026年に中国本土でセマグルチドの特許が切れると、国内メーカーとしては初めて薬事承認を取得する予定です。2024年4月、Jiuyuanは、2型糖尿病(T2D)治療をターゲットとしたセマグルチド・バイオシミラーの販売承認を中国国家医薬品監督管理局に申請しました。この承認取得を契機に、今後2~3年で国内メーカーによるセマグルチドバイオシミラーの臨床開発活動が活発化することが期待されます。また、リラグルチド(ビクトーザ)の特許は2024年5月に満了し、小児用医薬品の独占期間も2024年11月に終了する予定です。バイオシミラー医薬品の市場参入により、治療費の大幅な引き下げが期待されるため、これらの必須医薬品へのアクセスが改善され、特に新興市場においてより広範な導入が促進されるでしょう。これらの地域では、中国、インド、欧州の製薬企業が費用対効果の高いバイオシミラーの開発で急速に前進しており、糖尿病や肥満に苦しむ数百万人の治療へのアクセスが改善される見込みです。

課題: バイオシミラーメーカーとオリジネーターである生物学的製剤企業間の市場競争の激化

イノベーター戦略は、しばしば組織が乗り越えなければならない独自の障害をもたらします。このような課題は、市場のダイナミクス、技術の進歩、消費者行動の変化など、さまざまな要因から生じる可能性があります。例えば、イノベーターが境界線を押し広げることで、既存の市場が破壊され、既存のプレーヤーに不確実性が生じる可能性があります。また、新しいテクノロジーを導入することで、従来の手法に慣れた従業員の抵抗につながる可能性もあります。さらに、革新的な戦略を採用することによる財務的な影響も大きい。企業は、研究開発に関連するコストの増加に直面する可能性があるほか、競争の激しい環境で優位に立ち続けるために継続的な投資が必要になることもあります。イノベーションの追求と経営効率の必要性のバランスをとることは、意思決定プロセスをさらに複雑にする可能性があります。まとめると、革新的な戦略を採用することは、変革的な成長と競争上の優位性をもたらす可能性がありますが、企業は、導入の成功と長期的な存続を確実にするために、関連する課題を慎重に評価し、対処する必要があります。

バイオシミラー業界には、医薬品製造に不可欠なインプットを供給する原料サプライヤーやサービスプロバイダーなど、さまざまな利害関係者が関与しています。製造業者は、厳格な品質・規制基準を遵守しながらバイオシミラー医薬品を製造し、研究開発から上市までの全プロセスを管理します。流通業者は、保管、輸送、医療機関への配送を担当し、病院や診療所が患者の治療にこれらの製品を使用することで、サプライチェーンにおいて重要な役割を果たしています。このような関係者間の連携が、バイオシミラー医薬品の研究開発におけるイノベーションを促進しています。

主要企業・市場シェア

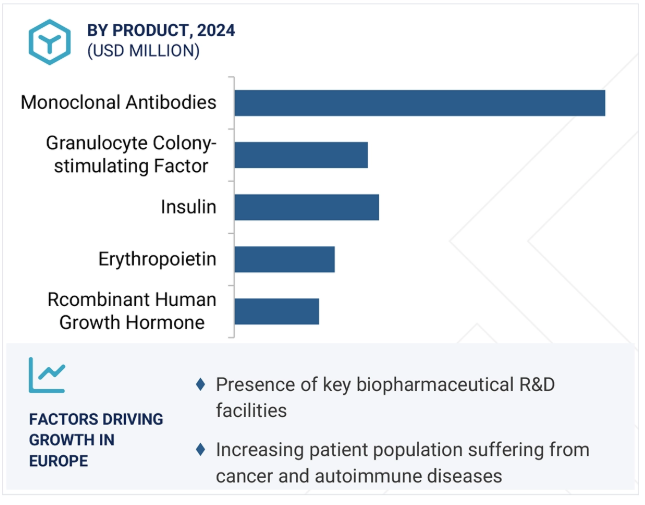

モノクローナル抗体が2024年に最大の薬物クラス市場シェアを獲得

薬剤クラス別では、バイオシミラー市場はモノクローナル抗体、顆粒球コロニー刺激因子、インスリン、エリスロポエチン、遺伝子組換えヒト成長ホルモン、エタネルセプト、フォリトロピン、テリパラチド、インターフェロン、抗凝固薬、アフリベルセプト、GLP-1拮抗薬、その他の薬剤クラスに区分されます。インフリキシマブ、リツキシマブ、アダリムマブ、トラスツズマブ、ペムブロリズマブ、デュピルマブ、ウステキヌマブ、リサンキズマブ、その他のモノクローナル抗体(mAbs)は、感染症、自己免疫疾患、特定の種類のがんなど、さまざまな疾患の治療に革命をもたらした生物学的製剤の一種です。これらの治療薬は、高度な組換えDNA技術によって設計されており、これらの疾患に関与する特定の細胞やタンパク質を正確に標的とすることができます。モノクローナル抗体は、細胞表面の特定の抗原に結合することにより、免疫系による破壊の目印となったり、有害な作用を抑制したりします。例えば、トラスツズマブはHER2陽性の乳がん細胞を標的とし、リツキシマブはB細胞のCD20を標的とすることで特定の血液悪性腫瘍に有効です。これらのモノクローナル抗体の生物学的に類似したバージョンであるバイオシミラーの出現により、治療費が大幅に削減され、これらの重要な治療法がより多くの患者にとって利用しやすくなりました。ブロックバスターと呼ばれるmAb治療薬の多くの特許が期限切れ間近となり、市場では競争が激化し、価格が低下しています。この傾向は、バイオシミラーへの投資や開発を検討している製薬企業の注目を集めています。価格が手ごろであることと、さまざまな癌の治療から関節リウマチなどの自己免疫疾患の管理まで幅広い臨床応用が可能であることから、mAbバイオシミラーはヘルスケア市場における重要なプレーヤーとして位置づけられています。これらの治療法が普及するにつれて、今後数年間はバイオテクノロジー分野の大幅な成長が見込まれ、最終的には患者の転帰を改善し、治療を必要とする人々の治療選択肢を拡大することが期待されます。

疾患別では、がん領域が2024年に最大の市場シェアを占めました。

適応症別では、バイオシミラー市場はがん、炎症性・自己免疫疾患、慢性疾患、血液疾患、成長ホルモン欠乏症、感染症、II型糖尿病、肥満、その他の適応症に区分されます。世界的な癌罹患率の上昇と生物学的製剤による治療費の高騰を背景に、バイオシミラー市場の適応症別では癌領域が最大のシェアを占めています。バイオシミラー医薬品は、参照製品に代わる費用対効果の高い代替品を提供することで、治療の低価格化と患者アクセスの向上を実現します。がん領域における研究開発投資の増加により、バイオシミラーは世界中の医療システムにとって実行可能な選択肢として位置付けられています。がん領域における主なバイオシミラーには、トラスツズマブ、ベバシズマブ、リツキシマブ、フィルグラスチム、エポエチンアルファ、デノスマブなどがあります。2025年4月にバイオコン社のジョベブネ(ベバシズマブ-nwed)がFDAから承認されたことは、市場環境の拡大を象徴しています。継続的な研究イニシアチブと戦略的提携が、この分野の市場成長をさらに後押しすると予想されます。

ヨーロッパは、支持的な規制の枠組み、研究開発への投資の増加、慢性疾患の有病率の上昇を背景に、バイオシミラー市場において卓越した貢献国としての地位を確立しています。バイオシミラーを供給しているのは、フランス、イタリア、スペイン、ドイツ、英国などです。欧州医薬品庁(EMA)は、さまざまな治療クラスにまたがる132品目のバイオシミラーを承認しており、患者アクセスの向上、治療コストの削減、市場参入の促進を実現しています。このポートフォリオには、インスリン製剤、TNF阻害剤、VEGF阻害剤、モノクローナル抗体などの重要な生物製剤のバイオシミラーも含まれています。2025年2月には、バイオコン・バイオロジクス社のウステキヌマブのバイオシミラーであるYESINTEKが欧州委員会から承認を取得しました。この決定は、生物学的製剤へのアクセス拡大に対するヨーロッパの継続的なコミットメントを強調するものであり、世界のバイオシミラー分野におけるヨーロッパのリーダー的地位を強化するものです。

提携 2025年4月、サンドは、大腸がん、食道がん、肝細胞がん、悪性胸膜中皮腫、メラノーマ、非小細胞肺がん、腎細胞がんなどの特定の種類のがんを治療する主要ながん治療薬であるイピリムマブのバイオシミラーの商業化を目的とした提携を上海ヘンリウス・バイオテックと締結しました。

合意 2025年4月、バイオコンとリジェネロンは、アフリベルセプトのバイオシミラーであるイエサフィリ(aflibercept-jbvf)をアメリカで商業化するライセンス契約を締結。

製品承認 2025年4月、バイオコン・バイオロジクスは、ベバシズマブの点滴静注用バイオシミラーであるジョベブネ(ベバシズマブ-nwgd)についてアメリカFDAより承認を取得。

製品上市: 2025年3月、セルトリオンは潰瘍性大腸炎(UC)またはクローン病(CD)治療薬ZYMFENTRA(infliximab-dyyb)をアメリカ市場で発売。

バイオシミラー市場の主要企業は以下の通り。

Sandoz Group AG (Switzerland)

Pfizer Inc. (US)

Amgen, Inc. (US)

Celltrion Healthcare Co., Ltd. (South Korea)

Biocon Limited (India)

Dr. Reddy’s Laboratories Ltd. (India)

Eli Lilly and Company (US)

Teva Pharmaceutical Industries Ltd. (Israel)

Fresenius Kabi AG (Germany)

STADA Arzneimittel AG (Germany)

Boehringer Ingelheim International GmbH (Germany)

Samsung Biologics Co., Ltd. (South Korea)

Amneal Pharmaceuticals LLC (US)

Coherus BioSciences, Inc. (US)

Bio-Thera Solutions, Ltd. (China)

Aprogen Inc. (South Korea)

Shanghai Henlius Biopharmaceuticals, Inc. (China)

【目次】

はじめに

34

研究方法論

39

要旨

53

プレミアムインサイト

57

市場概要

60

5.1 はじめに

5.2 市場ダイナミクス 市場牽引要因:高価な生物学的製剤に代わる安価な代替品に対する世界的な需要の高まり ・ バイオシミラーの上市・承認件数の増加 ・ ブロックバスター生物学的製剤の特許切れの目前と進行 ・ コスト効率の高い製造能力を有する新興企業の参入 抑制要因: バイオシミラーの製造の複雑さと高コスト ・ 市場参入企業間の激しい競争と価格圧力 市場参入企業間の激しい競争と価格圧力 機会- GLP-1バイオシミラーの上市- バイオシミラーメーカー間の戦略的提携やコラボレーションの増加- 先進的研究開発オペレーティングモデルへの注目の高まり 課題- バイオシミラーメーカーとオリジネーター生物学的製剤企業間の市場競争の激化

5.3 TECHNOLOGY ANALYSISKEY TECHNOLOGIES- Advanced bioprocessing & manufacturing technologies- Analytical & characterization techniques COMPLEMENTARY TECHNOLOGIES- AI & ML- Lab automation & robotics ADJACENT TECHNOLOGIES- Microbial fermentation- 3D bioprinting & high-density cell culture

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 バリューチェーン分析

5.6 エコシステム分析 エコシステムにおける役割

5.7 特許分析 主要特許のリスト

5.8 パイプライン分析 臨床パイプラインにあるバイオシミラー製品 特許が切れる主要生物製剤のリスト

5.9 規制分析 規制機関、政府機関、その他の組織の規制枠組み

5.10 保険償還シナリオ分析

5.11 価格分析 バイオシミラー製品の平均販売価格動向(主要プレーヤー別)(2022-2024年 バイオシミラー製品の平均販売価格動向(地域別)(2022-2024年

5.12 主要会議・イベント(2025-2026年

5.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.15 投資と資金調達のシナリオ

5.16 バイオシミラー市場に対するAI/GEN AIの影響

5.17 バイオシミラー市場に対する2025年アメリカ関税の影響 主要関税率の価格影響分析 国/地域への影響 – 北米 – ヨーロッパ – アジア太平洋地域 アップストリーム製造業への影響

バイオシミラー市場、薬剤クラス別

107

6.1 はじめに

6.2 モノクローナル抗体リツキシマブ – 自己免疫疾患と癌の増加によりセグメント成長を促進 インフリキシマブ – 特許の独占権喪失により自己免疫疾患治療への採用が促進 アダリムマブ – 費用対効果と患者アクセスの改善によりセグメント成長を促進 トラストゥズマブ – 乳癌罹患率の増加が市場成長を促進 ペムブロリズマブ – 免疫療法のクラス別拡大が市場成長を促進 がん領域における免疫療法の拡大がセグメント成長を促進 DUPILUMAB- 先発品治療の高コストと継続的な適応拡大が手頃なバイオシミラーへの需要を拡大 USTEKINUMAB- 先発品の年間治療費の高さがセグメント成長を促進 RISANKIZUMAB- 生物学的製剤未使用患者の増加と標的免疫療法への高い需要が採用を促進 その他単クローン性抗ヒスタミン薬

6.3 顆粒球コロニー刺激因子 世界的ながん罹患率の上昇と製薬企業による投資の増加が市場成長を促進

6.4 インスリン 糖尿病の高い有病率が市場成長を後押し

6.5 エリスロポエチン 血液疾患の罹患率の上昇が市場成長を促進

6.6 悪液質と肝疾患の増加により遺伝子組換えヒト成長ホルモンが市場成長を促進

6.7 エタネルセプトは自己免疫疾患の罹患率が上昇し、エタネルセプトバイオシミラーの承認と商業化を促進

6.8 不妊治療におけるフォリトロピンの普及が市場成長を促進

6.9 テリパラチド 骨粗鬆症罹患率の増加が市場需要を押し上げる

6.10 インターフェロン 感染症の流行拡大が市場成長を後押し

6.11 抗凝固剤 心血管疾患の増加が市場成長を促進

6.12 アフリベルセプトは先発薬の高コストと加齢性眼疾患の増加が市場を牽引

6.13 glp-1拮抗薬 糖尿病と肥満の増加が市場成長を促進

6.14 その他の薬剤クラス

バイオシミラー市場、疾患別

176

7.1 導入

7.2 高いがん罹患率が市場を牽引するがん領域

7.3 炎症性・自己免疫疾患 平均寿命の伸びと高齢者人口の増加が市場成長を促進

7.4 慢性疾患:心血管疾患の負担増がバイオシミラーの普及を促進

7.5 血液疾患の罹患率の増加がバイオシミラー需要を押し上げる

7.6 成人における成長ホルモン欠乏症の増加によりバイオシミラーの需要が増加

7.7 感染症 高い人口密度と食料生産の工業化が新興国での流行を促進

7.8 II型糖尿病の費用対効果と高い有効性が糖尿病へのバイオシミラー採用を促進

7.9 肥満による成人の座りがちなライフスタイルの増加が市場成長を促進

7.10 その他の疾患別適応症

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 7582

- スマート型バスルーム製品の世界及び日本市場2026年:種類別(スマートトイレ/ビデ、スマート水栓、スマートシャワー装置、スマートミラー、スマートバスタブ/ジャグジー、スマートバスルーム付属品)

- エポキシ固定用接着剤の世界及び日本市場2026年:種類別(一液型、二液型)

- 酢酸ロジウム(II)の世界市場

- パイプレイ船の中国市場:J-レイバージ、S-レイバージ、リールバージ

- 世界のフローサイトメトリー市場( – 2033):技術別、製品&サービス別、用途別、エンドユーザー別分析レポート

- 空港用時計の世界市場2025:メーカー別、地域別、タイプ・用途別

- エンタープライズ鍵管理市場レポート:コンポーネント別(ソリューション、サービス)、導入形態別(オンプレミス、クラウドベース)、企業規模別(中小企業、大企業)、用途別(ディスク暗号化、ファイル・フォルダ暗号化、データベース暗号化、通信暗号化、クラウド暗号化)、エンドユース産業別(BFSI、ヘルスケア、小売、IT・通信、政府・防衛、その他)、地域別 2024-2032

- 調査レポートの紹介サイト

- 商業用ガラス手すり装置の世界及び日本市場2026年:種類別(額入り、額なし)

- 世界の3D細胞培養市場(2025 – 2030):製品別、用途別、エンドユーザー別、地域別分析レポート

- 海水淡水化プラント装置の世界市場規模調査、技術別(逆浸透、多段フラッシュ蒸留、多重効用蒸留)、用途別(自治体、産業)、製品別(膜、ポンプ、蒸発器)、水源別(海水、河川水)、地域別予測:2022-2032年

- モバイル付加価値サービス(MVAS)市場レポート:ソリューション別(ショートメッセージングサービス(SMS)、マルチメディアメッセージングサービス(MMS)、位置情報サービス、モバイル電子メールとIM、モバイルマネー、モバイル広告、モバイルインフォテイメント、その他)、デバイスタイプ別(携帯電話、タブレットPC、ノートPCまたはデータカード、その他)、エンドユーザー別(SMBS、企業)、業種別(BFSI、メディアとエンターテイメント、ヘルスケア、教育、小売、政府、通信とIT、その他)、地域別 2024-2032