世界のレベル3自律走行車市場規模/シェア/動向分析レポート:地域別(~2030年)

市場概要

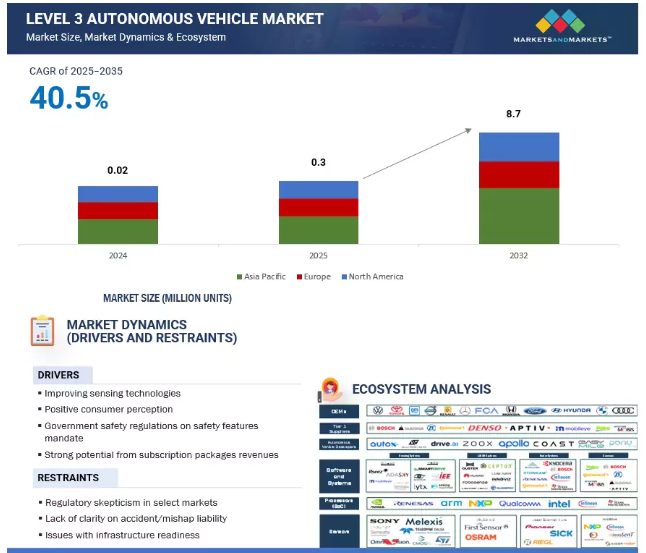

レベル3自律走行車市場は、2025年の29万1,000台から2035年には年平均成長率40.5%で870万台に成長すると予測。レベル3の自律走行は、規制基準と信頼性の高い高度な機能のための高度なセンシング技術のバランスを取る必要があるため、真の自律走行車への重要なステップです。業界の専門家によると、現在利用可能なセンシング、コンピューティング、ソフトウェア技術は自律走行を実現することができます。しかし、規制当局の承認は責任の所在に関わるため、大きな懸念事項となっています。そこでOEMは、高度に冗長化された自律化技術の開発を重視し、自律走行車へのロードマップを遅らせています。その後、OEMとティアI&ハイテク企業の継続的な努力は、センシング技術の改善と冗長E/Eアーキテクチャの開発に集中しています。

ドライバー レベル3自律走行に向けたセンシング技術向上の必要性

センサー技術は近年急速に進歩しており、スケーラブルなレベル3自律走行に向けた基盤が整いつつあります。レベル3の自律走行車では、LiDARシステムがコスト効率と解像度を大幅に改善しました。例えば、ヴァレオの最新のSCALA 3ユニットは、毎秒最大1,200万ポイントを提供します。最大300メートルの範囲で物体を検出することができ、時速130キロまでの渋滞シナリオで高速の「アイ・オフ」機能を実現します。

レーダー技術もコストと性能の面で向上しています。ValeoやBoschなどの大手Tier1サプライヤーは、高速道路のシナリオに対応できる画像レーダーを提供しています。ボッシュは最近、カスタムSoCと統合した自社製レーダーセンサーを発表し、コンパクトなフォームファクターで高い演算密度を実現しました。一方、カメラシステムとセンサーフュージョン技術は、よりインテリジェントで堅牢になってきています。ボッシュは、ローカライゼーションの精度を高めるため、多目的カメラ・イナーシャル・センシング・ユニットに投資しています。同様に、Mobileyeのような企業は、霧や雨のような悪条件に関係なく、高度と距離をデジタル的に解釈できる4Dイメージング・レーダーを導入しています。

高度なLiDAR、レーダー、カメラ、慣性センシングを相互接続されたセンサースタックに統合することが、レベル3車両の配備を成功させる鍵です。これらの統合プラットフォームは、安全で商業的に実行可能なレベル3走行に必要な冗長性と信頼性を提供します。

抑制: 責任の明確性の欠如

レベル3の自律走行車にとって重要な課題は責任です。レベル3の自律走行では、特定の条件下で主な運転責任が人間のドライバーから車両のシステムに移行します。この移行は、責任と保険の適用を複雑にします。個々の利害関係者にとっても課題があります。以下にいくつかの課題を示します:

OEMの責任: レベル3システムが作動している場合(例:メルセデス・ドライブ・パイロット、ホンダ・トラフィック・ジャム・パイロット)、OEMはシステムの誤作動による事故や災難に対する責任を負わなければなりません。メルセデス・ベンツとBMWは(事故が発生した場合の)責任を負っていますが、ほとんどのOEMは、このことが自社の車両にレベル3のラベルを付ける大きな妨げになっていると考えています。

保険への懸念: 従来の自動車保険は人間のドライバーの責任に基づいています。しかし、レベル3の自律走行が有効化されると、責任は車両に移り、技術的にはドライバーの責任はなくなります。保険会社が直面する課題には以下のようなものがあります:

車両がODD内のシナリオを安全に処理できなかった場合、保険会社はOEM(およびそのソフトウェア/ハードウェア)またはドライバー(遅延テイクオーバー)のどちらに責任があるかを判断しなければなりません。

コストへの影響 保険会社は、レベル3のシステムエラーが発生した場合、保険金の支払額が高くなることが予想されるため、レベル3搭載車の保険料が上昇する可能性があります。

保険契約の適応: 保険会社は新たな補償モデルを必要としますが、これは困難です。

機会: サブスクリプション・パッケージによる大きな可能性

OEMは、ソフトウェアのサブスクリプションや機能のアンロックを通じてADAS/自動運転を収益化するケースが増えています。レベル3システムには強力なコンピューティングと最新のマッピング/ソフトウェアが必要なため、ベンダーは定期的な料金が有効であると考えています。アンケート調査もこれを裏付けています。例えば、アリックスパートナーズは、消費者の60%がADAS機能のサブスクリプションに前向きであることを明らかにしました。実際、メルセデス・ベンツは、認定レベル3のシステム(ドライブ・パイロット)を有料サービスとして提供した最初の企業となりました。アメリカ(カリフォルニア/ネバダ)では、Mercedes-Me storeを通じて、S-Class/EQSの有資格オーナーを対象に年間約2,500ドル(2023年)で提供。BMWはヨーロッパで、7シリーズのレベル3パーソナルパイロットをサブスクリプションではなく、1回限りのアップグレード(約6,000ユーロ)として提供しています。中国のOEMも同様にソフトウェアの収益化を開始しています。例えば、NIOはNavigate-on-Pilot (NOP+)のハイウェイアシストをサブスクリプションとして課金しています(NIO ET7とES7は2023年7月から月額380円)。XPengは特に、ナビゲーション・ガイド・パイロット(NGP)システムを追加料金なしで提供(Wiredは「Xpengのシステムは追加料金がかからない」と指摘)。BYDは現在、「DiPilot」(神の目)ADASスイートをほとんどのモデル(ベースモデルでさえ)に追加料金なしで標準装備しています。これらの戦略は、Teslaの北米でのアプローチ(~15,000米ドルまたは月額199米ドルのFSD)とは対照的ですが、OEMが先進的なADASサービスに継続的な収益を見出していることを示しています。

主要企業・市場シェア

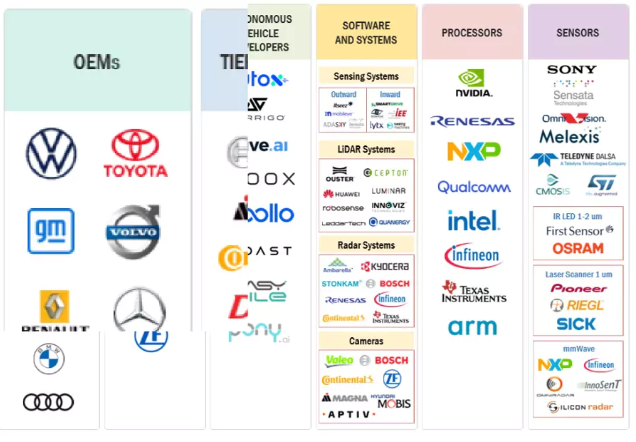

市場エコシステムの参加者には、OEM、ティア1サプライヤー、自律走行車開発者、ソフトウェアおよびシステム・プロバイダー、チップ・メーカー、センサー・プロバイダーが含まれます。主なレベル3自律走行車プロバイダーには、Robert Bosch GmbH(ドイツ)、Continental AG(ドイツ)、株式会社デンソー(日本)、ZF Friedrichshafen AG(ドイツ)、Magna International Inc.(カナダ)などがあります。

予測期間中、レベル3自律走行車市場全体ではアジア太平洋地域が最も高い成長率を記録する見込みです。この成長は、Zeekr、Xpengなどの中国のOEMがレベル3自律走行車の発売を計画しているため、今後2~3年で本格化すると予想されます。中国のOEMは、国内および国際市場で大量販売することに注力していることに留意すべきです。中国のOEMは、ADAS機能を自社のモデルに標準装備(主にサブスクリプション・パッケージなし)することでこれを達成する計画です。これらのOEM(特にBYD)は、車両セグメント(プレミアム、ミッドセグメント、エコノミー)に関係なく、ラインナップ全体にADASを展開する計画です。BYDは主に、God’s Eye自動運転システムを発表してこのトレンドをリードしています。したがって、レベル3の自律走行車が最終的な開発段階に達するにつれて、これらの車両は国内で急成長が期待できます。欧米のOEMは、次世代技術の開発を加速させるため、中国のOEMとの提携を増やしています。2024年、フォルクスワーゲンはXpengと提携し、E/Eアーキテクチャーの開発を加速。このような提携は、欧米のOEMが中国市場でシェアを拡大する道を開く可能性があります。

2025年4月、モービルアイ(イスラエル)は自律走行サービスを強化するため、ヴァレンス・セミコンダクター(イスラエル)との協業を発表。この協業では、MIPI A-PHY規格に準拠したヴァレンス社のVA7000チップセットを活用し、センサーとモービルアイのEyeQ6コンピューティング・ユニット間の高速車載接続を促進します。

2025年4月、ヴァレオ(フランス)はルノー・グループと提携し、最新のスマート・セーフティ360(VSS360)システムを新型ルノー・グランド・コレオスに搭載しました。VSS360プラットフォームは、フロントカメラ、レーダーセンサー、高度な検知ソフトウェア、強化された駐車・安全機能を統合した、すぐに導入可能なL2/L2+運転支援システム。

モービルアイ(イスラエル)は2025年3月、ハンズフリーおよびアイズオン高速道路運転のためのコスト効率に優れたソフトウェア定義プラットフォームとして設計された「サラウンドADAS」と呼ばれる新しいソリューションを発表しました。モービルアイのEyeQ6 High SoC上に構築されたこのシステムは、カメラやレーダーを含む最大11個のセンサーを内蔵し、AI、REMベースのマッピング、コンピュータービジョン、OTAアップデートなどの高度な機能を組み合わせています。コア機能には、時速130kmまでのハンズオフ運転、車線支援、衝突回避、ドライバーモニタリング、スマートパーキング、自律車線変更が含まれます。

2025年3月、Zeekr(中国)はレベル3対応の自律走行機能を搭載した初の電気自動車を発表。新型Zeekr 007セダンは、モービルアイのEyeQ6チップ、ライダー、レーダーベースのセンサーがサポートする自社開発の高度なソフトウェアを統合しています。今回の発売は、Zeekrにとって重要なマイルストーンであり、中国のプレミアムEV市場でL3機能をいち早く採用した企業の1つとなります。このシステムは特定の条件下でハンズフリー運転を可能にするもので、Zeekrは規制当局の承認が得られ次第、OTA(Over-the-Air)アップデートによって完全なL3機能を展開する予定です。

レベル3自律走行車市場トップ企業リスト

レベル3自律走行車市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。レベル3自律走行車市場の主要企業は以下の通り。

Mercedes-Benz

BMW

Honda

【目次】

はじめに

9

1.1 調査目的

1.2 市場定義の包含と除外

1.3 考慮した年

1.4 単位

1.5 主要ステークホルダー

レベル3オートノミー入門

12

2.1 アダスレベルの紹介

2.2 レベル3自律性の基本的差別化:レベル1 vs. レベル2/2.5 vs. レベル3自律性 レベル2/2.5対レベル3 レベル3の技術的比較: レベル1 vs. レベル2/2.5 vs. レベル3 レベル2/2.5対レベル3 レベル1、レベル2、レベル3のADASのハードウエアとソフトウエアの違い – センサー・スイートの進化 – コンピュートとアーキテクチャ – 冗長性と安全性

市場概要

15

3.1 市場ダイナミクス DRIVERS- センシング技術の向上に注力- ADAS システムに対する消費者の好意的な認識- サブスクリプション・パッケージの普及 CHALLENGES- 事故/誤認責任に関する明確性の欠如- 主要関係者の責任に関する懸念- インフラの準備に関する問題- 主要国におけるインフラの限界

3.2 ADAS の規範と規制 安全性に関する政府の規制- ADAS の機能を義務付ける規制規範 特定市場における規制の懐疑- 特定国における ADAS の規制規範

3.3 技術分析 レベル3オートノミーのためのハードウェアセンサー融合技術- ディープラーニングベースのセンサー融合- センサー融合のための人工知能 レベル3オートノミーにおける5Gコネクティビティの役割

3.4 アダスおよび自律走行車全体のエコシステム

3.5 次世代アダスおよびアダス・アプリケーション向け自律走行コンピューティング・ユニットを駆動する高性能チップに関するMNMの洞察

3.6 モビリティとトラック輸送におけるレベル4 自律化への前進に関する MNM の洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9435

- 世界のマイクログリッドコントローラー市場規模に関する調査:接続形態別(系統連系型、独立型)、提供形態別(ハードウェア、ソフトウェア、サービス)、用途別(商業・産業用、遠隔地、軍事用)、地域別予測(2025年~2035年)

- 接続型家庭用セキュリティシステムの世界市場

- 海底パイプライン検査ロボットの世界及び日本市場2026年:種類別(外部検査ロボット、内部巡回ロボット)

- ダイヤモンドアートペインティングの世界市場規模は2031年までにCAGR 4.8%で拡大する見通し

- 世界の携帯型酸素濃縮器市場(2025 – 2033):機種別、用途別、エンドユーザー別、地域別

- 高度殺菌・殺ウイルス性コーティング剤&表面処理剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 単一モード窒化物系青色レーザーの世界及び日本市場2026年:種類別(50mW以下、50~200mW、200mW以上)

- 5-フルオロ-1H-インダゾール-3-カルボン酸(CAS 1077-96-9)の世界市場2020年~2025年、予測(~2030年)

- 人材専門サービスの世界市場規模調査:サービス別、展開(オンプレミス)、企業規模(大企業)、エンドユース、地域別予測:2022-2032年

- 世界のスパン80市場

- 2-クロロ-4-ニトロ安息香酸(CAS 99-60-5)の世界市場2020年~2025年、予測(~2030年)

- 粘性炭素繊維市場:グローバル予測2025年-2031年