世界のEV充電ステーション市場規模は2030年までに763.1億ドル、年平均15.1%で成長する見通し

市場概要

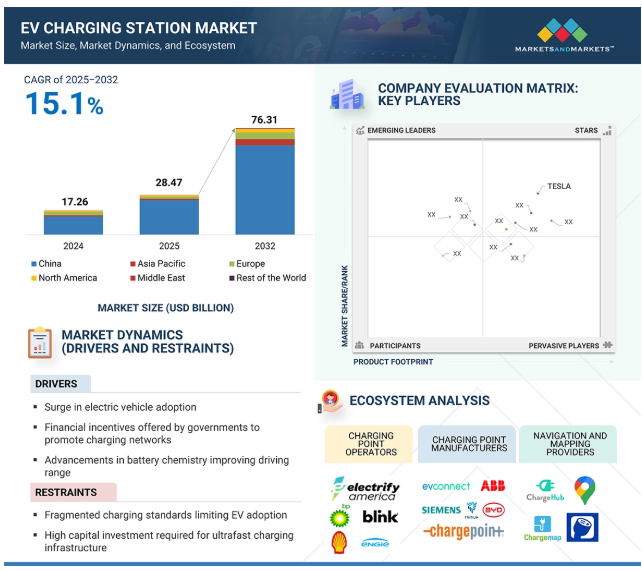

世界のEV充電ステーション市場は、2025年に284億7000万米ドルと推定され、予測期間中の年平均成長率は15.1%で、2032年には763億1000万米ドルに達すると予測されています。EV充電ステーション市場の成長を牽引しているのは、充電インフラ整備への多額の投資です。政府と民間団体の両方が、急速充電ステーションの配備を含む充電ネットワークの拡大に資金を提供しています。OEM各社は、電気自動車をサポートするために、内蔵型の統合充電ソリューションを開発しています。民間企業は充電ステーションの設置に積極的で、アクセシビリティとカバー範囲の拡大に注力しています。2025年3月、シェルは1億5,000万米ドルを投資し、主要都市をターゲットに北米全域に急速充電ネットワークを拡大すると発表。2025年5月、フォルクスワーゲンは、拡大するEVラインアップを補完するため、ヨーロッパで自社ブランドの超高速充電ステーションを立ち上げました。最近の投資は、充電時間を短縮し、より長い航続距離のEVをサポートするという需要に応えるため、急速および超高速充電技術を重視しています。これらの要因が総合的にEV充電インフラ市場の拡大と近代化に寄与しています。

推進要因 充電ネットワーク促進のための政府による財政的インセンティブ

世界的なEV需要の高まりが、充電インフラ整備の必要性を高めています。各国政府は、資金援助、補助金、免税や設置プロセスの簡素化などの優遇政策を通じてこれを支援しています。多くの国が、公共投資と民間投資の両方を背景に、EVインフラを拡大する2030年目標を設定しています。カナダは2030年までに5万基のZEV充電ステーションを新設する計画で、ドイツは100万基以上の公共充電器の設置を目指しています。また、高速充電、ワイヤレス充電、スマート充電など、民間セクターのイノベーションもエコシステムの発展に貢献しています。EVの大規模な普及を実現するには、政策、技術、社会意識、再生可能エネルギーの統合に関する継続的な協力が必要です。世界各国の政府は、補助金や財政的インセンティブを通じてEV充電インフラの拡大を支援しています。オーストリアでは、企業や公共団体が大型貨物車用の直流充電器を購入・設置する場合、最大3万2,320米ドルの補助金を受け取ることができ、公共のアクセス可能な充電ステーションには320米ドルから1万6,000米ドルの補助金が利用できます。スペインでは、50kW 未満の企業および公共充電ポイントに対して、対象となる費用の 35~55%が補助されます。このような政府の取り組みは、自動車メーカーがEV生産にさらに注力することを促し、EV充電ステーション市場に急速な成長機会をもたらしています。

制約:超高速充電インフラに必要な高額な設備投資

超高速EV充電ステーションの設置・運営には、特に交通量の少ない遠隔地や電力供給の限られた地域では、高いコストがかかります。EVバッテリーを20~30分で80%まで充電できる超高速充電器は、航続距離への不安や待ち時間を減らすために需要が高まっています。特にEVの普及がまだ進んでいない地域では、設備投資や運用にかかる費用が高く、企業や政府にとっては困難が伴います。そのような地域では、限られた使用量ではステーションの設置や維持にかかる費用を正当化できず、投資家を惹きつけることが難しくなります。また、定期的な保守や修理は、運営上の負担をさらに増加させます。こうした問題を克服し、収益性を確保するためには、ダイナミックプライシング、パートナーシップ、再生可能エネルギーとの統合、付加価値サービスの提供といった戦略的施策が不可欠です。初期投資の壁があるにもかかわらず、市場に参入している充電ポイント事業者は、長期的な可能性を強く感じています。しかし、特に都市部や交通量の多い通路でEVの普及が進むにつれ、こうした超高速充電ステーションは収益性の高い事業になると予想されます。

機会: IoT対応スマート充電ネットワークの採用

コネクティビティにより、OEMはスマートフォンと自動車やEV充電インフラをリンクさせ、より良い運用を行うようになりました。燃料ステーションとは異なり、EV充電器はプロトコルやクラウドサービスを介して接続しますが、高いメンテナンス、ダウンタイム、統合の問題に直面しています。IoTは、リアルタイムのモニタリング、データ分析、アラートを可能にし、ユーザーエクスペリエンスと信頼性を向上させます。各メーカーは、負荷管理やスマート・ペイメントを実現するために、IoTを活用したスマート・チャージャーを開発しています。IoTセンサーは、エネルギー使用量、充電パターン、稼働率を追跡して需要を管理し、グリッドの過負荷を防ぐと同時に、充電器の健全性を監視してダウンタイムを削減します。また、スマート・システムは充電速度を自動的に調整し、送電網のストレスを軽減します。スマート・インフラはまた、充電ステーションへのユーザーのアクセスを制御し、許可されたユーザーだけが自動車を充電できるようにすることもできます。これにより、不正使用を防止し、必要なときにステーションを利用できるようにします。IoT対応のスマート充電器への移行は、効率を高め、消費者のコストを削減し、電力網のバランスを取ってストレスを軽減することで、EV充電ステーション市場に大きな機会を提供します。

課題 ICE車とEVのコスト差

EVのテクノロジーとインフラのコストが高いことが、重要な課題となっています。不可欠な電源であるバッテリーは頻繁な充電を必要とするため、充電器のような追加装置が必要になります。その結果、バッテリー、充電器、設置のコストを合わせると、電気自動車の全体的な価格が高くなります。従来のICE車に比べて初期費用が高いため、大量導入の妨げとなり、ひいては充電インフラの需要も制限されます。電気自動車の価格が高いと、消費者の購買意欲が減退し、普及が遅れ、充電ステーションの需要が減少します。これは、EVドライバーからの料金に依存する充電ステーション運営会社の収益性に影響します。EVユーザーの減少や、高い充電料金の支払いに消極的になることで、収益が制限され、インフラ投資の魅力が低下します。しかし、バッテリー技術や生産規模の向上により、EVのコストは低下しています。さらに、多くの国で政府のインセンティブや補助金が初期コストの障壁を下げ、EVの普及を後押ししています。

主要企業・市場シェア

エコシステム分析では、EV充電ステーション市場のエコシステムにおける様々なプレーヤーに注目しています。充電ポイントメーカー、充電ポイント運営会社、決済処理会社、ナビゲーションマッピングプロバイダー、OEMなどです。ABB(スイス)、BYD(中国)、EVBox(オランダ)、ChargePoint, Inc.(アメリカ)、Tesla(アメリカ)などの主要プレーヤーは、市場全体の50%以上のシェアを占めています。さらに、現代自動車(韓国)、ルノー・グループ(フランス)、ゼネラル・モーターズ(アメリカ)、トヨタ自動車(日本)などのOEMが、車両の電動化と脱炭素化にシフトしています。

予測期間中、直流超高速1充電器セグメントがEV充電ステーション市場で最大のシェアを占めると予測。

DC超高速1充電器セグメントは、需要の増加と互換性のあるEVを提供するOEMに支えられ、急速に拡大する見込み。高出力充電ステーション(HPCS)の需要が高まるにつれ、約10~20分でフル充電を実現する高速充電技術が開発されています。これらの超高速ソリューションは、低速で標準的な急速DC充電器の必要性に徐々に取って代わりつつあります。超高速1充電器は、IONITY、ABB、シュナイダーエレクトリック、デルタ、シーメンス、トリチウム、シグネット、EFACEC、ボッシュ、ヒュンダイなどの企業によって広く採用されています。テスラは2020年にスーパーチャージャー・ネットワークを強化し、充電電力を150kWから250kWに引き上げ、さらに300kWにアップグレードする計画を発表。2024年2月には、アメリカ最大のオープンDC急速充電ネットワークであるElectrify Americaが、初の屋内旗艦公共充電ステーションをオープン。超急速充電器の需要は伸びているものの、コストが高く、バッテリーの経年劣化が懸念されるため、主に特定のケースで使用されています。

予測期間中、三相充電器が最も急成長し、最大セグメントになる見込み。

三相EV充電器は、最大43kWの交流電力と350kWの直流電力を供給するハイパワー充電を提供します。公共の充電ステーション、商業用駐車場、その他の交通量の多い場所に適しています。これらの充電器には、充電中に車両を保護する高度な安全機能が搭載されています。EVの普及に伴い、三相充電器の需要は高まっています。アメリカは2030年までに50万台の三相充電器を設置することを目標としています。EUは、2030年までに少なくとも60キロメートルごとに1つのDC充電器を設置する計画。英国は、新築の集合住宅にEV充電器の設置を義務付けています。これらの政策は、EVコストの低下や技術の向上とともに、強固な充電インフラの必要性を拡大しています。単相充電器に対する三相充電器の主な利点はスピードです。急速充電が可能なため、短時間で充電したいユーザーに最適です。Audi e-tron、Renault Zoe、Tesla Model X、BMW i3など、多くのEVモデルには三相オンボード充電器が搭載されています。EVの普及が進むにつれ、充電インフラの必要性が高まっており、三相充電器は重要な役割を担っています。

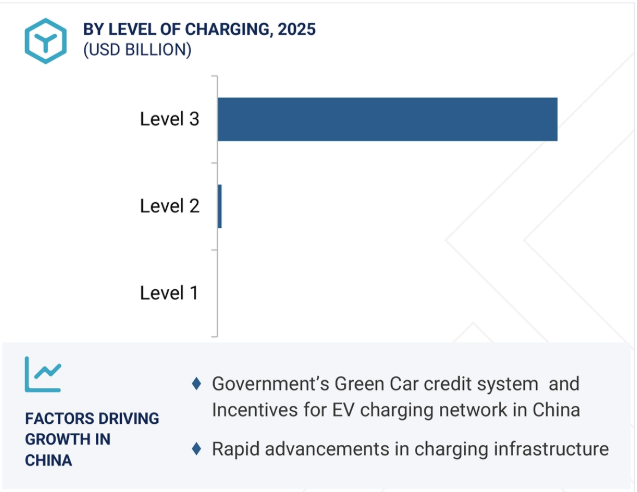

中国は、2032年までにEV充電ステーションの最大市場になる見込みです。中国の充電ポイントの約48%は、広東省、江蘇省、浙江省、上海、北京周辺にあります。国内のEV充電ステーション・インフラの大部分は、直流急速充電にGB/T、次いでCHAdeMO、テスラSC、CCSを使用しています。国内のレベル1とレベル2の充電器は、主にGB/Tのレベル2とタイプ2のEV充電器を使用しています。中国は、EV充電インフラの拡大で大きく前進しました。同国は世界最大のEV市場として台頭しており、2025年初頭の時点で、新車販売におけるEVの普及率は30%を超えています。この急速な普及により、航続距離に対する不安を解消し、継続的な市場拡大を支えるため、高密度で高速かつ信頼性の高いEV充電インフラに対する需要が高まっています。BYDは2025年3月、わずか5分間でEVの航続距離を400kmまで伸ばすことができる1,000kWの急速充電システム「スーパーeプラットフォーム」を発表しました。この技術的な飛躍により、BYDは中国全土に4,000カ所以上の専用急速充電ステーションを建設する計画を発表し、自社独自の充電ニーズをサポートするとともに、サードパーティのネットワークへの依存度を下げることに成功しました。StarChargeやStategridのような中国の大手CPOは、セットアップ率は高いものの、ユーティリティ率は低い。例えば、StarChargeは中国第2位の公共充電ネットワークで、419,000以上の充電ポイントがあります。これらの充電ポイントはそれぞれ、1日に約40キロワット時(kWh)の電力しか使用していません。つまり、各充電器の使用時間は1日平均2時間未満で、1日のユーティリティ率は8%です。

2025年4月、チャージポイントは新しいACレベル2充電技術を発表しました。このアーキテクチャは、双方向充電、V2X機能、超高速充電(北米で19.2 kW、ヨーロッパで22 kWなど)を特徴としています。このアーキテクチャーは、北米とヨーロッパの商業用、家庭用、フリート用途のさまざまなモデルをターゲットにする予定です。

2025年3月、BYDは1,000kWの充電出力と2km/秒のピーク充電速度が可能なメガワット・フラッシュ充電技術を搭載した「Super e-Platform」を発表しました。この発表には、すべて液冷式のメガワット・フラッシュ充電端末システムも含まれ、中国国内に4,000カ所以上の「メガワット・フラッシュ充電ステーション」を設置する計画です。

2024年12月、ChargePointとゼネラルモーターズは、2025年末までにアメリカの戦略的拠点に最大500基の超高速EV充電ポートを設置する提携を発表しました。これらのGM Energyブランドのステーションは、ChargePointのExpress Plusプラットフォーム(最大500kW)とOmni Port技術を採用し、CCSとNACSコネクタの両方をサポートすることで、全米でのEV充電の利便性を向上させます。

2024年2月、Raizen PowerとBYDは、ブラジルで持続可能な電動モビリティを加速するための戦略的パートナーシップを締結しました。このイニシアチブは、電気充電器の公共ネットワークを大幅に拡大し、100%クリーンで再生可能なエネルギーを提供し、ユーザーの充電体験を向上させることを目的としています。ライゼンパワー社は、ブラジルのエレクトロモビリティ分野で25%の市場シェアを目指し、新たに約600カ所のDC充電ポイントを設置し、全国的なEV充電のために18MWの追加設備電力に貢献します。

EV充電ステーション市場トップ企業リスト

EV充電ステーション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。EV充電ステーション市場の主要企業は以下の通り。

ABB (Switzerland)

BYD (China)

EVBox (Netherlands)

ChargePoint, Inc. (US)

Tesla (US)

TGOOD Global Ltd. (China)

ENGIE (France)

State Grid of Corporation China (China)

BP p.l.c. (UK)

Shell plc (UK)

TotalEnergies (France)

Enel X S.r.l. (Italy)

Virta (Finland)

Allego (Netherlands)

StarCharge (China)

Siemens AG (Germany)

Schneider Electric (France)

Kempower Oyj (Finland)

Efacec (Portugal)

StarCharge (Singapore)

Delta Electronics (Taiwan)

【目次】

はじめに

35

研究方法論

45

要旨

61

プレミアムインサイト

65

市場概要

70

5.1 EV充電ソリューションの導入

5.2 市場ダイナミクス 動因:EV 普及の急増、充電ネットワーク促進のための政府による財政的インセンティブ、航続距離 を向上させる電池化学の進歩、さまざまな電気自動車の航続距離とコスト、EV 電池のコスト低下、EV 充電市場の成長を加速させるフリート電化 抑制要因:EV 普及を制限する断片的な充電規格、超高速充電インフラのための高額な設備投資、EV 充電用の未整備な電力インフ ラ、多層住宅用ビルにおけるレトロフィットの問題 チャンス:V2G 技術の進歩、双方向充電、IoT 対応スマート充電ネットワークの導入、グリーンで持続可能な EV 充電ソリューションの拡大、V2G 技術と双方向充電ネットワークの導入、グリーンで持続可能な EV 充電ソリューションの拡大。V2G技術と双方向充電の進展 – IoT対応スマート充電ネットワークの採用 – 環境に配慮した持続可能なEV充電ソリューションの拡大 – 実現可能な充電代替手段としてのバッテリースワップ – スマートシティ構想へのEV充電の統合 – スマート充電器への市場の移行 チャージング・アズ・ア・サービス(CaaS)ビジネスモデルの拡大 – ICE車とEVのコスト差 – EV充電器設置における規制上のハードル – 充電のための非再生可能エネルギー源への高い依存 – リチウム資源の希少性 – CPOの低いユーティリティ率と収益性の課題

5.3 エコシステム分析 OEM 充電ポイントメーカー EV 充電ポイントオペレーター 支払い処理会社 ナビゲーション・マッピング・プロバイダー

5.4 サプライチェーン分析

5.5 規制情勢 規制機関、政府機関、その他の組織の一覧 主要規制 オランダ ドイツ フランス イギリス 中国 アメリカ カナダ

5.6 部品表交流(レベル2)充電ポイントの部品表、2025年と2032年の比較 直流低速充電ポイントの部品表、2025年と2032年の比較 直流急速充電ポイントの部品表、2025年と2032年の比較 直流超高速1充電ポイントの部品表、2025年と2032年の比較

5.7 価格分析主要メーカー別充電ポイントの平均販売価格(2024年) DC充電ポイントタイプ別平均販売価格動向(2022~2024年) 地域別平均販売価格動向(2022~2024年)

5.8 ケーススタディ分析 EV 充電のための充電ステーション・サイズ最適化負荷分散ソリューション Chargepoint EV 充電ネットワーク evgo 急速充電ネットワーク ボルダー市 EV 充電ネットワーク electrify america 充電ネットワーク 中国のメルセデス・ベンツ EV 充電ネットワーク

5.9 投資と資金調達のシナリオ

5.10 AIの影響

5.11 特許分析

5.12 技術分析 主要技術 – ワイヤレス充電 – 双方向充電器 – メガワット充電システム 副次的技術 – オーバーヘッド充電 – プラグ・アンド・ペイ充電 – ロボット・移動式充電ユニット 副次的技術 – 電気自動車用ターボチャージング – スマート充電システム – EV充電ステーションにおけるIoT統合

5.13 HSコード 変圧器、静電変換器(8504)、2020~2024年の輸入データ 輸出データ

5.14 主要会議とイベント、2025-2026年

5.15 主要ステークホルダーと購買基準 レベル1 レベル2 レベル3 購買プロセスにおける主要ステークホルダー 購買基準

5.16 顧客ビジネスに影響を与える傾向と混乱

5.17 EV充電のパフォーマンス指標

5.18 EV充電の進化

5.19 EV充電ステーション市場における機会

5.20 急速充電ハブの将来 カーブサイド充電 誘導充電

5.21 充電システムにおけるパワー・ブースター

EV充電ステーション市場、用途別

145

6.1 導入

6.2 主要企業による充電ステーションの提供

6.3 民間 家庭用EV普及の高まりとOEMバンドル充電器が市場を牽引

6.4 準公共:駐車場に準公共充電ステーションを設置する政府イニシアティブの増加が市場を牽引

6.5 目的地や高速道路での充電に対する公的需要が市場を牽引

6.6 主要な洞察

EV充電ステーション市場:充電ポイント事業者別

154

7.1 はじめに

7.2 アジア太平洋地域:充電ポイント事業者 中国 インド 日本 韓国

7.3 ヨーロッパ: ドイツ フランス イギリス デンマーク オランダ ノルウェー スイス スペイン

7.4 北米:充電ポイント事業者 アメリカ カナダ

EV充電ステーション市場、充電インフラ種類別

161

8.1 導入

8.2 一次充電インフラ(地域/国別

8.3 北米におけるタイプ1の交流充電需要が市場を牽引

8.4 種類別2:ヨーロッパとアジア太平洋地域の交流充電需要が市場を牽引

8.5 チャデモの強力なV2G機能と日本のOEMからの継続的な支援が市場を牽引

8.6 交流と直流の両方で充電できるccsの統一インターフェイスが市場を牽引

8.7 NACS/テスラSC(テスラスーパーチャージャー)の拡大するテスラスーパーチャージャーネットワーク と北米におけるNACSのデフォルトDCチャージャーの決定が市場を牽引

8.8 中国における直流充電セットアップの増加によるGB/Tの急成長が市場を牽引

8.9 主要洞察

EV充電ステーション市場、充電ポイント種類別

176

9.1 はじめに

9.2 充電ポイントの比較(主要企業別

9.3 市場成長を支える交流充電の家庭用と職場への設置

9.4 直流充電高速道路と車両電動化が市場を牽引

9.5 主要洞察 EV充電ステーション市場(充電サービス種類別

EV充電ステーション市場:充電サービス種類別

183

10.1 導入

10.2 EV充電サービス

10.3 バッテリー交換サービス

EV充電ステーション市場:接続フェーズ別

186

11.1 はじめに

11.2 EV充電ステーション:接続フェーズ別

11.3 単相では家庭用アプリケーションの着実な成長が市場を牽引

11.4 三相の公共・商業充電ハブの拡大が市場を牽引

11.5 主要な洞察

EV充電ステーション市場:直流急速充電種類別

193

12.1 はじめに

12.2 DC急速充電の提供:主要企業別

12.3 低速直流:準公共充電ポイントによる柔軟な展開が市場を牽引

12.4 急速 DC 急速充電に対する需要の高まりが市場を牽引

12.5 DC超高速1 大容量充電インフラの拡大が市場を牽引

12.6 DC超高速2商用車フリートの電動化が市場を牽引 400 KW- 超高速充電への需要の高まりと800VのEVアーキテクチャーへの移行が市場を牽引 メガワット充電システム-大型輸送の電動化が市場を牽引

12.7 主要洞察

EV充電ステーション市場:電気バス充電種類別

205

13.1 導入

13.2 車外トップダウン式パンタグラフ

13.3 車載ボトムアップ式パンタグラフ

13.4 コネクターによる充電

EV充電ステーション市場、設置種類別

211

14.1 導入

14.2 主要企業によるポータブル充電器

14.3 柔軟なオフグリッドソリューションが市場を牽引するポータブル充電器

14.4 固定式充電器 戦略的提携、官民投資、政府補助金が市場を牽引

14.5 主要な洞察

EV充電ステーション市場、充電レベル別

218

15.1 導入

15.2 EV充電器の提供(主要企業別

15.3 レベル1の費用対効果の高い家庭用ソリューションが市場を牽引

15.4 レベル2 拡大する商業・公共ネットワークが市場を牽引

15.5 レベル3 目的地充電の需要と車両の電動化の進展が市場を牽引

15.6 主要な洞察

EV充電ステーション市場、モード別

233

16.1 導入

16.2 主要プレーヤーによるEV充電ステーションのモード別比較

16.3 モード1充電器の普及を支える新興国の成長

16.4 モード2 公共充電ネットワークの拡大が市場を牽引

16.5 mode 3 安全性とユーザーエクスペリエンスの重視が市場を牽引

16.6 mode 4 長距離走行が可能なEVへのニーズの高まりが市場を牽引

16.7 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 7099

- 結核診断検査の世界市場展望:2034年までCAGR 5.6%で成長し、5.6ドル規模に達すると推定

- 屋内用商業用ディスプレイの世界及び日本市場2026年:種類別(LCD、LED)

- 2,5-ジブロモアニリン(CAS 3638-73-1)の世界市場2020年~2025年、予測(~2030年)

- バイオ医薬品ナイフ市場:グローバル予測2025年-2031年

- 世界の耐久性医療機器市場(2026 – 2033):製品種類別、医療用家具別、浴室用安全器具別、エンドユーザー別、地域別

- 歯科用ルーペの中国市場:TTLルーペ、フリップアップルーペ

- 接続型家庭用セキュリティシステムの世界市場

- 世界のラムエーテル市場

- 世界のスマートベビーモニター市場(2025 – 2033):製品種類別、通信方式別、流通チャネル別、地域別分析レポート

- tert-ブチルアセテートの世界市場

- FTIR分光装置市場:グローバル予測2025年-2031年

- グラスライニング反応器の世界市場2025:メーカー別、地域別、タイプ・用途別