ヨーロッパの舶用高トルク同期モータ市場規模は2025年に7億9,090万ドル、2030年までにCAGR 8.1%で拡大する見通し

市場概要

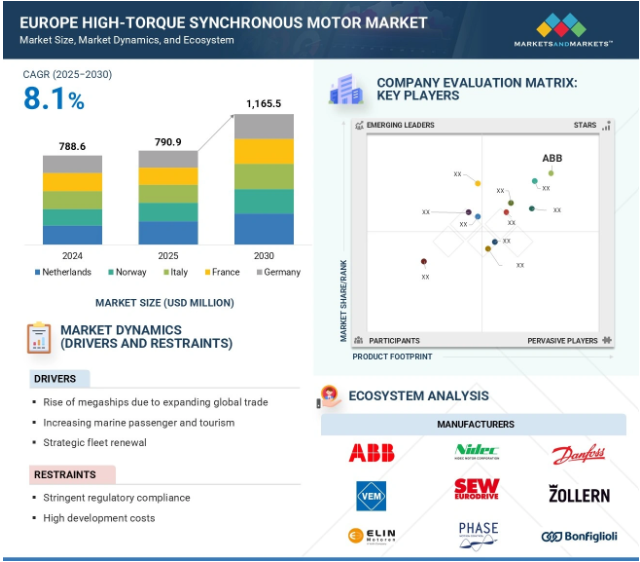

ヨーロッパの船舶用高トルク同期モータ市場は、2025年の7億9,090万米ドルから2030年には11億6,550万米ドルに成長し、年平均成長率は8.1%を記録する見込みです。この成長の原動力は、エネルギー効率の高い推進・機械システムに対する需要の高まりと、低排出ガス海洋・産業事業へのシフトの進行です。電気駆動技術の進歩と、船舶および大型部門における自動化の急速な導入が、高トルク同期モータ・アプリケーションの技術革新をさらに後押しし、ダイナミックな産業景観を形成しています。全体として、運転性能を高め、進化する環境基準に準拠するための高トルク・高効率モータのニーズが、ヨーロッパの船舶用高トルク同期モータ市場の成長に拍車をかけています。

原動力:世界貿易の拡大によるメガシップの台頭

世界貿易の拡大が、ヨーロッパの高トルクシンクロナスモータ市場、特に商業船舶向け市場の成長を後押ししています。世界貿易の90%が海上輸送であるヨーロッパは、国際海上貿易の重要な拠点であり、海上輸送量の17%以上を占めています。世界貿易の拡大に伴い、海運会社は貨物容量の増加に対応するため、船舶の大型化に投資しています。このシフトに伴い、効率的な推進力と操縦性のために高トルク・低速回転を提供するモーターが必要となります。貨物の積載量が大幅に増加するメガコンテナ船では、そのサイズと重量を管理するために、定格トルクが3,000 Nmを超える高トルク同期モータが必要です。例えば、ロッテルダム港は2023年に約1,500万TEUという記録的なコンテナ処理能力を達成し、貿易量の増加により年間5~7%の成長率が見込まれています。その結果、大型コンテナ船は、増加するアクティビティに対応し、効率的なオペレーションと港湾処理時間の短縮を保証するために、高トルクの同期モーターを必要とします。欧州海域でのメガシップの増加は、船主が高効率、高トルク同期モータにアップグレードするにつれて、今後10年間の高トルク同期モータ市場の成長を促進すると予想されます。高トルク同期モータの需要は、船会社の運航コストを削減するためのエネルギー効率の高いソリューションの必要性にも後押しされています。欧州の船隊オペレーターは、燃料消費を最適化しながら高トルク出力を実現する高トルク同期モータの採用を増やしており、持続可能な運航に貢献しています。

制約: 造船業界の市場循環性

造船業の市場循環性は、ヨーロッパの舶用高トルク同期モータ市場を大きく抑制します。造船業界は本質的に周期的で、変動する世界貿易量、景気後退、新造船需要の変動に影響されます。このため、需要が高い時期と低迷する時期があり、低迷期には新造船が少なくなるため、高トルク同期モータ市場に直接影響を与えます。造船業界の需要は変動します。景気後退期には世界的な貿易量が減少し、新造船の受注が著しく減少します。その結果、新造船、特にコンテナ船、タンカー、ばら積み貨物船などの商用船に対する需要が減少するため、収益の伸びは最大20%減速します。2015年から2020年にかけて、欧州の造船所では景気後退期に新造船の受注が25%減少し、舶用装置の需要に大きな影響を与えました。景気後退期には、船主は船隊の近代化や新造船の建造への投資を延期することが多く、高トルク同期モーターのような高コストのシステムに対する需要はさらに減少します。このような循環的な性質は、造船活動に大きく依存する業界の短期的な市場縮小の一因となっています。造船受注は好不況のサイクルの間で30%も変動することがあり、高トルク同期モータの需要に変動をもたらします。

機会:自律・遠隔操作船の出現

自律運航船や遠隔操作船の台頭は、ヨーロッパの船舶用高トルク同期モータ市場の成長にとって大きなチャンスです。これらの船舶は効率的な推進システムに大きく依存し、人の介入を最小限に抑え、運航効率を高めることで海上オペレーションを変革します。このような船舶の採用が増えるにつれて、無人運転に信頼性の高い高性能推進力を提供する高トルク同期モータの需要も増加しています。ヨーロッパは、商業目的でも防衛目的でも自律型船舶の開発をリードしています。ノルウェーやフィンランドなどの国々が最前線で、2030年までに完全自律型船舶を自国の海域に配備することを目指した取り組みを行っています。これらの船舶は、正確な推進制御、高いエネルギー効率、人間の監視なしのスムーズな運航を確保するために、高トルクの同期モーターを必要とします。欧州海事安全庁(EMSA)によると、自律型船舶の市場は、技術の進歩と、より安全で効率的な海運ソリューションの必要性に後押しされ、年間12~14%の成長が見込まれています。高トルク・モーターは、これらの船舶が安定した航行を維持し、さまざまな荷重に対応し、性能を損なうことなく厳しい海洋環境で効果的に動作することを可能にします。例えば、世界初の完全電動自律型コンテナ船であるノルウェーのYara Birkelandは、長時間の無人航行でスムーズな運航を確保するために高トルクモーターを採用しています。このような船舶を貨物輸送などに採用する企業が増えれば、高トルク同期モータのような効率的な舶用装置のニーズは大きく高まるでしょう。

課題:グローバルなサプライチェーンの混乱

ヨーロッパの船舶用高トルク同期モーター市場にとって、グローバルなサプライチェーンの混乱は重要な課題となっています。これらのモーターは希土類元素や高級銅などの特殊な材料に依存しています。最近、主要生産者の混乱が必須材料の不足と価格上昇につながっています。レアアースの価格は20~30%上昇すると予測されています。これらの材料は、高トルク同期モーターに使用される高効率磁石の製造に不可欠であり、その結果、製造コストが平均15~20%上昇します。サプライチェーンの制約により、電気絶縁体、ベアリング、制御システムなどの重要部品のリードタイムがさらに長くなっています。これらの部品の出荷の遅れは、高トルク同期モータの生産スケジュールに悪影響を及ぼし、船舶の建造や改造プロジェクトの遅れの原因となっています。欧州海港機構によると、世界的なコンテナ不足と物流のボトルネックにより、欧州の港湾の45%が2022年に大幅な遅れを経験し、高トルク同期モーターの生産に必要な部品の入手可能性に影響を与えました。また、このような障害のために輸送コストも高騰し、原材料と完成品の両方の輸送に影響を及ぼしています。このような輸送コストの上昇は、高トルク同期モータのメーカーにとって全体的な出費に拍車をかけ、市場における競争力を低下させています。このような状況は、利益率の低下と市場成長の鈍化につながり、特にこのようなコスト上昇を吸収しにくい中小メーカーにとっては深刻です。

主要企業・市場シェア

ヨーロッパの高トルク同期モーター市場のエコシステムは、舶用高トルク同期モーターの設計、生産、運用をサポートするために協力する多様な参加者とシステムで構成されています。これには主にメーカーが含まれます。各コンポーネントは、様々なシステムの製造や統合から高トルク同期モータの配備の推進まで、重要な役割を果たしています。

予測期間中、商業船舶が他のセグメントを上回る見込み

欧州の船舶用高トルクシンクロナスモータ市場を支配しているのは商用船セグメントです。これらの船舶は、推進、甲板作業、補助システムに高性能同期モータを使用しており、トルクの安定性とエネルギー効率は継続的な運航に不可欠です。IMO Tier III基準やEUの海事脱炭素化目標のような規制の枠組みは、高トルク同期モーターを動力源とする高度な電気推進システムへの投資を商業船隊のオーナーに促しています。世界貿易と欧州の港湾処理能力の増加に伴い、船主は新造船で船隊を拡大し、環境コンプライアンスを満たすために旧式船をアップグレードしています。これには、クレーン、ウィンチ、スラスタなどのシステムに高トルク同期モータを統合して、排出ガスを削減し、運用効率を最適化することが含まれます。低速でのトルクの安定性、低メンテナンス要件、ハイブリッド電力システムとの統合などの特長により、高トルク同期モータは商業船舶のアプリケーションに理想的です。商業船舶のアフターマーケットも需要を後押ししており、事業者は競争力を維持し、運用基準を満たすために、改修やシステムのアップグレードに投資しています。デジタル化が進むにつれて、商用船は予知保全や自動制御のためのスマートモータ技術の採用を増やしています。こうした傾向から、商用船セグメントは、2030年までのヨーロッパの船舶用高トルク同期モータ市場において、最大かつ最も安定した需要ドライバーになると考えられます。

予測期間中は甲板機械が優勢

ヨーロッパの船舶用高トルク同期モータ市場をリードするのは甲板機械分野です。この成長の原動力となっているのは、港湾インフラの拡大、荷役作業の自動化、商用船における甲板装置の電動化です。ヨーロッパの海事事業者は、海上での重要な作業中に信頼性の高い高トルク性能を確保するため、ウインチ、クレーン、キャプスタン、係留システムに高トルク同期モーターを採用するケースが増えています。これらのシステムには、変動荷重下での正確な制御と継続的なトルクが要求されるため、高トルク同期モータは理想的です。ヨーロッパの造船所では、持続可能性の要件を満たし、油圧システムへの依存を減らすために、新造船に電気甲板システムを標準化しています。さらに、高トルク同期モータは、人口密度の高い沿岸地域で特に重要な港湾作業における騒音低減目標の達成にも役立ちます。多目的船やオフショアサービス船の複雑化に伴い、デジタル制御システムにシームレスに統合できる小型のモジュール式高トルク同期モータの需要が高まっています。さらに、EUが資金提供する海事技術革新イニシアチブが次世代の電動デッキソリューションの開発を支援しており、このセグメントの成長に貢献しています。コンテナ輸送量が増加し、船舶のサイズが拡大するにつれて、甲板機械用途のエネルギー効率の高い高トルクモーターの需要は引き続き増加し、この分野はヨーロッパの船舶用途の高トルク同期モーター市場で最も重要な地位を固めるでしょう。

オランダは、強力な海洋インフラ、戦略的港湾、高度な造船能力を背景に、ヨーロッパの船舶用高トルク同期モータ市場をリードすると予測されています。モーターOEM、エンジニアリング会社、システムインテグレーターが集中するオランダは、商業船舶、オフショアプラットフォーム、港湾電化プロジェクト向けに高トルク同期モーターソリューションを提供する最前線にあります。欧州政府によるクリーンエネルギーへの移行とハイブリッド電気船舶の推進により、海事セクター全体で高効率・高トルク同期モータの採用が加速しています。ロッテルダムやアムステルダムのような港では、電動式船舶の配備が進み、低排出推進システムを備えた古い船隊の改造が行われています。オランダはまた、強力な研究開発プログラム、熟練した製造専門知識、輸出志向の生産から利益を得ており、地域および世界の高トルク同期モータのサプライチェーンにおける役割を強化しています。メガシップ、自律型船舶、スマート海洋システムでエネルギー効率の高いモーターへの需要が高まる中、オランダはこのトレンドを活用するのに有利な立場にあります。技術革新と量的展開におけるオランダのリーダーシップにより、予測期間中、ヨーロッパの船舶用高トルク同期モータ市場におけるオランダの優位性は維持されるでしょう。

2024年12月、ダンフォスは、オフハイウェイ機械や船舶のような要求の厳しいアプリケーションの電気およびハイブリッドドライブトレイン用に設計されたエディトロンEM-PMI540B電動モーターを発表しました。

2024年5月、WEGは中東の主要な石油化学プロジェクト向けに、水素製造用レシプロコンプレッサ用に設計された4台の10,500kW同期モータを受注しました。

2024年9月、WEG S.A.はトルコの産業・商業用電気モーター専門メーカーVolt Electric Motorsと契約を締結しました。

2025年5月、ZOLLERN GMBH & CO. KGは建設、リサイクル、産業、オフショアなどの過酷な環境に最適な新しい同期モーターを発表。

2025年3月、Innomotics GmbHとDanfoss Drives A/Sは、HANNOVER MESSEで戦略的非独占的パートナーシップの次の段階を発表しました。このパートナーシップは、Innomoticsの低電圧モータとDanfossの低電圧ドライブを組み合わせることにより、包括的なモータおよびドライブソリューションを顧客に提供することを目的としています。

ヨーロッパ高トルク同期モータ市場トップリスト

ヨーロッパの高トルク同期モータ市場を支配しているのは以下の企業です:

ABB (Switzerland)

Nidec Corporation (France)

WEG (Brazil)

Danfoss (Denmark)

VEM GmbH (Germany)

SEW-Eurodrive (Germany)

Ingeteam (Spain)

Zollern (Germany)

Elin Motoren (Austria)

Phase Motion Control (Italy)

Bonfiglioli (Italy)

Emrax (Slovenia)

Magnetic Innovations (Netherlands)

Welkon Limited (UK)

Siemens (Germany)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 価格分析 平均販売価格動向(アプリケーション別) 平均販売価格動向(地域別

5.4 バリューチェーン分析

5.5 エコシステム分析主要企業、民間企業、中小企業エンドユーザー

5.6 技術分析

5.7 HTSM市場の収益シフトに影響を与える混乱と航空電子機器メーカーの新たな収益ポケット

5.8 貿易分析

5.9 規制情勢 規制機関、政府機関、その他の組織

5.10 ケーススタディ分析

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 2025-2026年の主要会議・イベント

5.13 投資と資金調達のシナリオ

5.14 事業データ

5.15 マクロ経済見通し マクロ経済見通し: 北米マクロ経済見通し: ヨーロッパのマクロ経済見通し: アジア太平洋地域のマクロ経済見通し 中東マクロ経済見通し ラテンアメリカ・アフリカ

5.16 技術ロードマップ(TRM)

5.17 総所有コスト(TCO)

5.18 ビジネスモデル(NBM)

5.19 AI/ジェネレーティブAIのインパクト

5.20 採用された戦略(市場プレーヤー別

5.21 サプライヤーの選択基準

5.22 上場顧客チャネルを通じた顧客の嗜好の優先順位付けと事業収益創出への影響 顧客チャネル 市場との相互作用と市場への依存 顧客の嗜好の優先順位付けと事業収益創出への影響

5.23 満たされていないニーズ

業界動向

70

6.1 はじめに

6.2 技術動向

6.3 メガトレンドの影響

6.4 ユースケース分析

6.5 特許分析

6.6 アメリカ関税影響分析

欧州のHTSM市場、電力別

90

7.1 導入

7.2 50 – 100 kw

7.3 101 – 500 kw

7.4 501 – 800 kw

7.5 > 800 kw

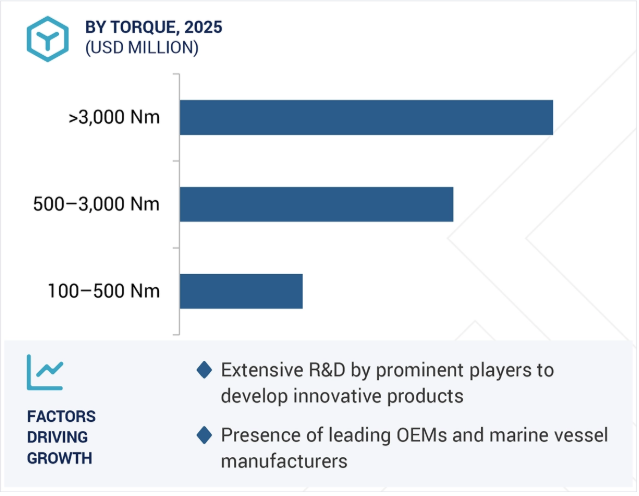

欧州のHTSM市場、トルク別

120

8.1 導入

8.2 100 – 500 nm

8.3 501~3000 nm

8.4 > 3000 nm

欧州のHTSM市場、用途別

140

9.1 導入

9.2 推進機

9.3 補助装置

9.4 甲板機械

9.5 ポンプ&コンプレッサー

9.6 自動化及び制御システム

9.7 操舵装置システム

欧州のHTSM市場、船舶種類別

160

10.1 導入

10.2 商用船舶 旅客船、ヨット、旅客フェリー、クルーズ船 貨物船、コンテナ、ばら積み貨物船、タンカー、ドライカー ゴ、ドライバージ、タグボート その他の船舶、調査船、浚渫船

10.3 防衛艦艇 駆逐艦 フリゲート コルベット 潜水艦 航空母艦 水陸両用艦艇

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9425

- 医療用スマートリングの世界市場規模は2033年までにCAGR 20.6%で拡大する見通し

- パックジュースの世界市場

- ヨガエクササイズマット市場:グローバル予測2025年-2031年

- 世界のラムエーテル市場

- 光ファイバー坑内モニタリング装置の世界及び日本市場2026年:種類別(温度監視装置、圧力監視装置、音波・振動監視装置)

- 経食道超音波トランスデューサーの世界市場

- アブレーションカテーテルの世界市場規模は2034年までにCAGR 13.6%で拡大する見通し

- 世界の粉体コーティング剤市場(~2031年):樹脂種類別(熱硬化性樹脂、熱可塑性樹脂)、最終用途別(家電、自動車、一般工業、建築、家具)、地域別

- 2,5-ジブロモアニリン(CAS 3638-73-1)の世界市場2020年~2025年、予測(~2030年)

- LEDトラックグリッドライトの世界及び日本市場2026年:種類別(シングルヘッド、マルチヘッド)

- データセンターストレージ・オールフラッシュアレイ(AFA)の世界及び日本市場2026年:種類別(スケールアップ型アーキテクチャ、スケールアウト型アーキテクチャ)

- シリコン製胸部カテーテルの世界及び日本市場2026年:種類別(排気式、ドレナージ式、その他)