世界のプレート&フレーム式熱交換器市場規模/シェア/動向分析レポート:種類別、用途別、地域別(~2030年)

市場概要

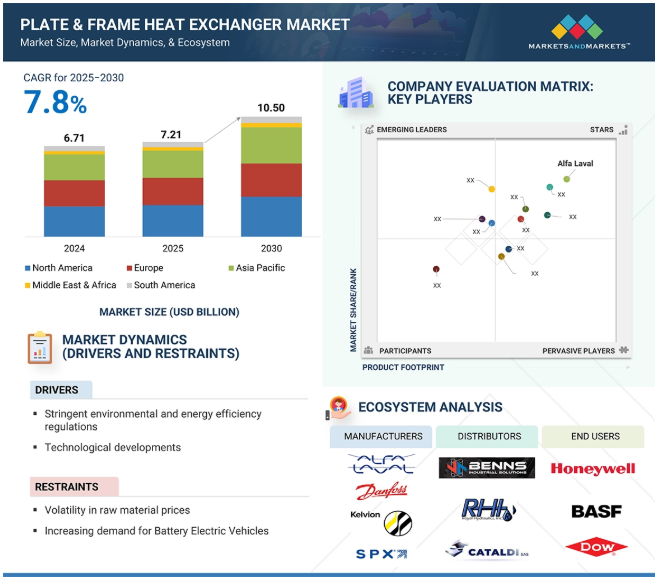

プレート&フレーム式熱交換器の世界市場は、予測期間中の年平均成長率7.8%で、2025年の72.1億米ドルから2030年には105.0億米ドルに達すると予測されています。プレート式・フレーム式熱交換器市場に影響を与える主な要因としては、HVAC、化学処理、食品・飲料を含む複数の業界におけるエネルギー効率化ソリューションに対する需要の増加、効率性、小型化、費用対効果などが挙げられます。また、種類別セグメントは、多様な製品タイプが業界の要件に対応するため、この拡大において重要な役割を果たしており、これが市場全体の拡大をさらに後押ししています。

原動力:HVACR装置の需要増加

HVACR(暖房、換気、空調、冷凍)需要の増加は、プレート・フレーム式熱交換器市場の成長を牽引する主な要因のひとつです。都市化が加速し、世界的な人口増加により、空調ソリューションを必要とする家庭用、商業用、工業用開発が大きく伸びています。HVACRシステムは、エネルギー効率を確保するために建物や製造施設に最適な方法を提供します。また、大規模なビルや製造施設に設置されることが増えているため、ライフサイクルコストとしてのエネルギー、熱的快適性、室内空気品質が重要視されています。プレート・フレーム式熱交換器は、空気、海洋、発電、石油化学プロセス、およびHVACRシステムの重要な構成要素であり、エネルギー消費を比較的最小限に抑えながら、加熱または冷却を目的として2つ以上の流体間で効率的に熱を伝達します。持続可能な建築慣行やエネルギー使用に関する厳しい法律の出現は、システムがより高い効率を最適化し、運用コストを節約する設計を支援するために、最新の熱交換器をより多く使用することを奨励しています。HVACR装置の使いやすさと簡単な操作は、技術の進歩により向上しており、スマート制御装置の設置がその一因となっています。また、より環境に配慮した代替冷媒の開発が、より新しく運用効率の高い暖房への受け入れをさらに促進しています。

制約:原材料価格の変動

原材料価格の変動はプレート・フレーム式熱交換器市場の運営に関係し、熱交換器のほとんどが金属、すなわち銅、アルミニウム、鋼鉄で構成されていることから、大きな制約要因となっています。金属価格の変動は、前述の経済状況、為替レート、サプライチェーンの混乱、採掘政策、地政学的な出来事によって影響を受けます。そのため、メーカーは原材料価格の変動による生産コストの高騰に直面する可能性があり、その結果、プロジェクト・コストの許容見積もり管理が困難になります。予測不可能な原材料価格の上昇は、プロジェクト価格の上昇を招き、大規模な資本プロジェクトの遅延や停止を引き起こすことがよくあります。つまり、プレート・フレーム式熱交換器業界は、メーカーの成長と利益の面で悪影響を受けるのです。保険料が請求できない場合もありますし、企業はより安い材料を使用してコストを管理することで、製造コストを最小限に抑え、低コストを提供する手段を取らざるを得ない場合もあります。その結果、熱交換器の性能と効率が低下し、その結果、熱交換器の寿命が短くなり、エンドユーザーのメンテナンスコストが高くなる可能性があります。サプライヤーとの長期契約は、メーカーが原材料価格の上方変動にさらされる機会を拡大するだけであり、最終的には、競争力のある製品の生産が困難になったり、現在の利益率が低下したりすることを意味します。関税と原料不足は原料供給に関係する可能性があり、関税は最終的にコスト増を伴ってメーカーへの供給にさらなる制限を加え、プレート・フレーム式熱交換器市場に大きな影響をもたらします。

機会:熱交換器の目詰まり

プレート・フレーム式熱交換器の分野では、システム全体の信頼性を低下させながら運転性能を阻害する目詰まりが依然として根強い懸念となっています。プレート間の隙間が狭い(通常2.5mm~5.5mm)プレート・フレーム式熱交換器は、プロセス流体中の浮遊物、繊維、破片、スケールによる閉塞の影響を特に受けやすい。熱伝達効率の大幅な低下やユニット全体の圧力上昇につながります。閉塞が発生した場合、プロセスの中断、エネルギー使用量の増加、または洗浄やメンテナンスのための計画外の停止が予想されます。極端な場合、閉塞は生産停止につながる可能性があります。このような状況はいずれも、コストのかかるダウンタイムや、生産量の減少によるエンドユーザーの利益の減少につながります。目詰まりは、適切なろ過が行われていないシステムや、プレート・フレーム式熱交換器に水が供給される前に不十分な処理が行われる可能性があるシステムで発生しやすくなります。定期的なメンテナンス、化学的または機械的な洗浄、フィルターを上流に設置することで、目詰まりを軽減できる可能性がありますが、これらのオプションはいずれも運用コストの増加につながり、システムメンテナンスのダウンタイムという点では悪徳の部類に入ります。

課題: 細胞毒性および難導入性細胞への導入に関する懸念

プレート&フレーム式熱交換器市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。プレート式・フレーム式熱交換器製造の原材料には、耐腐食性金属や特殊材料が含まれます。原材料サプライヤーは、プレート式・フレーム式熱交換器の製造に必要な材料を供給します。原材料は、製造業者によってさまざまな種類のプレート式・フレーム式熱交換器に加工されます。製品を消費者に届けるためには、製品の流通が重要です。HVAC・冷凍、化学、石油化学、石油・ガス、発電、食品・飲料、パルプ・製紙などのエンドユーザー別産業では、さまざまな用途にプレート式・フレーム式熱交換器が使用されています。

主要企業・市場シェア

プレート式・フレーム式熱交換器市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。プレート式・フレーム式熱交換器を製造するための原材料には、耐腐食性金属や特殊材料が含まれます。原材料サプライヤーは、プレート式・フレーム式熱交換器の製造に必要な材料を供給します。原材料は、製造業者によってさまざまな種類のプレート式・フレーム式熱交換器に加工されます。製品を消費者に届けるためには、製品の流通が重要です。HVAC・冷凍、化学、石油化学、石油・ガス、発電、食品・飲料、パルプ・製紙などのエンドユーザー別産業では、さまざまな用途にプレート式・フレーム式熱交換器が使用されています。

プレート式・フレーム式熱交換器市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。プレート式・フレーム式熱交換器を製造するための原材料には、耐腐食性金属や特殊材料が含まれます。原材料サプライヤーは、プレート式・フレーム式熱交換器の製造に必要な材料を供給します。原材料は、製造業者によってさまざまな種類のプレート式・フレーム式熱交換器に加工されます。製品を消費者に届けるためには、製品の流通が重要です。HVAC・冷凍、化学、石油化学、石油・ガス、発電、食品・飲料、パルプ・製紙などのエンドユーザー別産業では、さまざまな用途にプレート式・フレーム式熱交換器が使用されています。

プレート式・フレーム式熱交換器市場において、種類別ではガスケット式プレート式・フレーム式熱交換器が最大シェアを占める見込み

ガスケット式プレート・フレーム式熱交換器は、効率性、汎用性、メンテナンスの容易さを併せ持つことから、プレート・フレーム式熱交換器市場で最も高いシェアを占めています。モジュール設計は、非常に効率的な熱伝達とコンパクトな設計を可能にするガスケット付きの複数の薄いプレートを特徴としており、スペースに制約があり、高い熱性能を必要とする産業環境に特に適しています。分解は、プロセスのニーズが変化したときに大きな利点となり、熱交換器の潜在的なダウンタイムは最小限に抑えられます。この種類別の熱交換器は、設置コストやメンテナンスコストが低いため、費用対効果にも優れています。熱交換器の設計は、省エネルギーと政府規制への準拠を維持するために近い温度アプローチで高い熱効率を達成するために特に適しています。熱交換器はまた、アプリケーションの巨大な範囲をカバーし、すべてのプレート&フレーム熱交換器の最大のシェアを保持しています。熱交換器は多層ビルの冷暖房に使用され、快適な建物を実現します。また、発電や船舶の推進用熱交換器、比較的低温の伝熱条件を必要とする工業プロセスにも効率的に使用されています。最近のガスケットやプレート材料の開発により、安定性が向上し、より高い温度と圧力が可能になりました。これは、各メーカーが顧客市場のセグメントの忠誠を得ようと努力する際に重要な違いです。

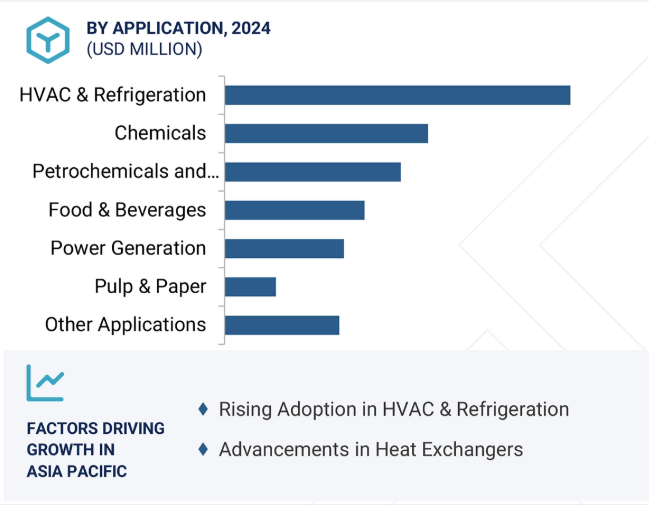

プレート&フレーム式熱交換器市場の用途別シェアでは、HVAC&冷凍部門が金額ベースで最大を占めています。

HVAC&冷凍分野では、熱管理のための信頼性が高く、効率的でコンパクトなソリューションが求められています。世界的な都市化の傾向や、家庭用、商業用、工業用分野での建設活動の増加は、より優れた空調制御システムに対する需要の増加を意味します。プレート式・フレーム式熱交換器は、その小型サイズ、非常に効果的な熱除去能力、熱の抽出・追加能力、さまざまな規模の建物における空間利用の最適化により、HVACおよび冷凍用途で広く利用されています。プレート&フレーム式熱交換器は、非常に幅広い温度、圧力、流体に対応できるという点で、高度にモジュール化されたカスタマイズ可能な熱交換器です。近年の建築基準法の改善とともに、建築効率と持続可能性の向上を目標とする政策や建築基準法の進化により、プレート&フレーム式熱交換器はここ数十年でますます使用されるようになっています。プレート式・フレーム式熱交換器は、より効率的な熱伝達手段として、最終的には低運用コスト、低エネルギー消費、低環境負荷に焦点を当てた、インテリジェントで持続可能なエネルギー効率の高い空調制御システムコンセプトの重要なコンポーネントとして、すでにHVACおよび冷凍部門から広く受け入れられています。

アジア太平洋地域は、中国、インド、東南アジア諸国における急速な工業化、都市化、経済成長により、予測期間中にプレート・フレーム式熱交換器の市場が最も急成長しています。化学、発電、HVAC、石油化学、食品・飲料生産などの製造業が増加するにつれ、プレート&フレーム式熱交換器を含む熱エネルギー管理のニーズも高まっています。製造業部門では、インフラやその他の産業開発への投資や、新しい発電ユニットによる電力使用量の増加が背景にあります。さらに、エネルギー効率と環境規制の高まりにより、産業界は先進的なエネルギー効率の高い装置への投資を余儀なくされています。さらに、市場動向の観点からは、プレート&フレーム式熱交換器は、競合製品の中で最もコンパクトで、モジュール式で、効率的な製品を提供しています。また、アジア太平洋地域の地位は、先進国(日本やオーストラリアなど)と急速に発展する経済圏によって支えられており、これらの経済圏を合わせると、世界全体の経済成長の過半数(70%以上)を占めています。最後に、安価な労働力、原材料、現地市場の需要増加を活用するために企業がアジア太平洋地域に進出しており、この地域の市場を成長の最前線に押し上げ続けているのは、技術革新のトレンド(よりスマートな熱交換器システムのためのAIやIoTなどの新興技術を含む)です。

2025年4月、ALFA LAVALは、クリーンエネルギーおよびプロセス産業のエネルギー効率を高めるTS25半溶接熱交換器を発売。

2024年12月、Wabtec CorporationがBloom Engineeringを買収し、伝熱およびエネルギーソリューションのポートフォリオを強化。

2024年7月、ボイドは、ハイパフォーマンスコンピューティングとAIアプリケーションのための高度な液体冷却システムのリーダーであるダービングループを買収しました。

2023年7月、SPX FLOWは、地域密着型の顧客サポートを強化し、高成長市場でのプレゼンスを強化する戦略の一環として、アジア太平洋地域のイノベーションセンターを拡張しました。

キーワードの主なプレーヤー

Alfa Laval (Sweden)

Danfoss (Denmark)

Kelvion Holding GmbH (Germany)

SPX Flow (US)

XYLEM (US)

API Heat Transfer (US)

H. Guntner (UK) LTD. (UK)

Boyd Corporation (US)

Johnson Controls (Ireland)

Wabtec Corporation (US)

Barriquand Technologies Thermiques (France)

Chart Industries (US)

Funke Heat Exchanger (Germany)

Hisaka Works Ltd. (Japan)

Radiant Heat Exchangers Pvt. Ltd. (India)

【目次】

はじめに

23

研究方法論

27

要旨

35

プレミアムインサイト

38

市場概要

41

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 環境規制の強化- HVACR機器の需要増加- ブレージングプレート式熱交換器の技術開発- 化学・石油化学産業の拡大 RESTRAINTS- 原材料価格の変動- バッテリー式電気自動車の需要増加- アプリケーションの制限と代替技術 OPPORTUNITIES- プレート式・フレーム式熱交換器のアフターマーケットの成長- 新興地域における急速な工業化 CHALLENGES- 熱交換器の目詰まり- ブレージングプレート式・フレーム式熱交換器の限られた保守性

5.3 バリューチェーン分析 原材料サプライヤー メーカー ディストリビューター エンドユーザー

5.4 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.5 マクロ経済指標 空調(AC)用化学品販売に対する発電需要

5.6 主要会議・イベント(2025~2026年

5.7 購買決定に影響を与える主な要因 品質サービス

5.8 関税と規制 アジア太平洋 ヨーロッパ 北米 アメリカ カナダ

5.9 平均販売価格分析 地域別平均販売価格 アプリケーション別平均販売価格(2022-2030年) 市場上位3社の平均販売価格(2024年

5.10 技術分析 マイクロ/ナノ構造表面 積層造形 表面コーティング 計算流体力学(CFD) インテリジェント監視制御システム

5.11 エコシステム

5.12 特許分析 導入方法論 文書の種類別洞察 特許の法的地位 管轄区域分析 トップ企業/出願人

5.13 貿易分析 プレート&フレーム式熱交換器市場(HSコード841950)の輸出入シナリオ

5.14 地域暖房システムにおける要求事例

5.15 2025年アメリカ関税のプレート式・フレーム式熱交換器市場への影響 主要関税率の紹介

5.16 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域

5.17 エンドユーザー別産業への影響

プレート&フレーム式熱交換器市場:種類別

70

6.1 導入

6.2 ガスケット式プレート&フレーム熱交換器 コンパクトなサイズ、高い伝熱効率、容易なメンテナン ス、幅広い運転条件が市場を牽引

6.3 溶接プレート式熱交換器(WPH)は侵食性の高い流体の処理に適し ており、市場を後押し

6.4 ブレージングプレート式熱交換器(BPH)の高効率、コンパクトサイズ、信頼性、メンテナンスの容易さが需要を促進

6.5 その他の種類

プレート&フレーム式熱交換器市場、用途別

75

7.1 はじめに

7.2 hvac & refrigeration 惣菜や包装食品・飲料の需要増加が市場を牽引

7.3 化学プロセスにおける安全かつ効率的な熱交換のニーズが需要を促進

7.4 石油化学と石油・ガスでは、効率的な油冷却、凝縮、熱回収、ガス処理への需要が成長を後押し

7.5 食品・飲料分野では、凝縮器、冷却器、蒸発器などの費用対効果の高いソリューションが市場を牽引

7.6 発電 ディーゼル、蒸気、ガスタービンの潤滑油、ベアリング、ローターブレードの一貫した冷却が市 場を牽引

7.7 パルプ・製紙 生産効率の向上と熱回収の最大化が市場を牽引

7.8 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3410

- B型肝炎ワクチンの世界及び日本市場2026年:種類別(酵母由来、CHO由来)

- ロボットアームの世界市場2025:メーカー別、地域別、タイプ・用途別

- ベンチトップ型生化学分析装置市場:グローバル予測2025年-2031年

- スマート軟水器の市場レポート:製品タイプ(壁掛け型、床置き型)、粒度容量(4万まで、6万まで、8万まで)、エンドユーザー(住宅用、商業用、工業用)、地域別 2024-2032

- 2-エチルヘキシルビニルエーテル(EHVE)市場:グローバル予測2025年-2031年

- 世界の吸入療法用ネブライザー市場(2025 – 2033):種類別、 用途別、エンドユーザー別、地域別分析レポート

- 医療用脱毛レーザーの世界及び日本市場2026年:種類別(全自動、半自動)

- リチウム電池用真空乾燥炉市場2025年(世界主要地域と日本市場規模を掲載):バッチ式、インライン式

- ガファーズテープ市場2025年(世界主要地域と日本市場規模を掲載):マットカラー、蛍光色

- 通信サービス保証市場レポート:事業者別(固定、モバイル)、ソリューション別(ソフトウェア、サービス)、展開別(オンプレミス、クラウドベース)、組織規模別(中小企業、大企業)、地域別 2024-2032

- 4-アミノ-5-メトキシピリジン-3-カルボニトリル(CAS 1142192-15-1)の世界市場2020年~2025年、予測(~2030年)

- 世界の商業用燃料研磨カート市場