世界の睡眠時無呼吸装置市場規模は2030年までに116.1億ドル、年平均7.6%で成長する見通し

市場概要

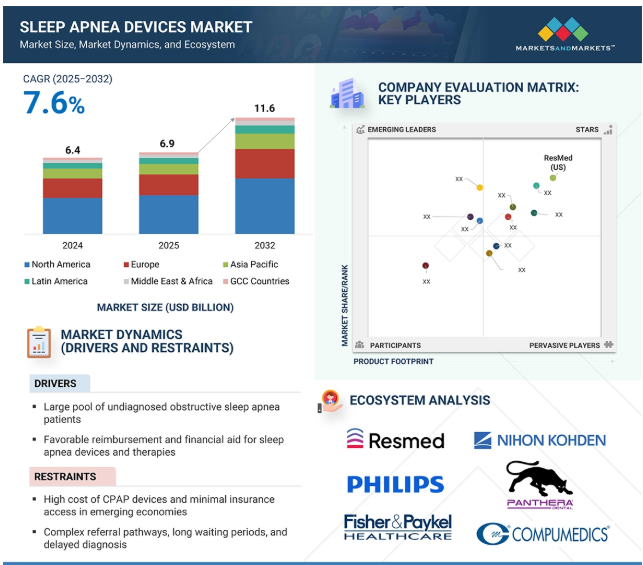

2023年に60億米ドルと評価された世界の睡眠時無呼吸装置市場は、2025年には69.3億米ドルとなり、2025年から2032年にかけて回復力のあるCAGR 7.6%で前進し、期間終了時には予測評価額116.1億米ドルに達すると予測されています。睡眠時無呼吸装置市場は、主に睡眠時無呼吸症候群の診断および治療プロセスにおける遠隔医療、モバイルヘルス(mHealth)、人工知能の統合の増加によって、大きな成長を経験しています。主要市場プレイヤーのインド、オーストラリア、UAE、サウジアラビアなどの新興国への進出は、この市場の可能性をさらに高めています。さらに、遠隔患者モニタリングや関連するコネクテッド・ヘルスケア・サービスに対する償還政策を拡大する医療機関の動きが目立っており、高度な睡眠時無呼吸症候群管理ソリューションへのアクセシビリティが向上しています。さらに、小型の気道陽圧(PAP)装置やウェアラブル睡眠モニタリング技術などの革新的な開発が人気を集め、睡眠時無呼吸装置市場のダイナミクスを再構築しています。

DRIVER: 睡眠時無呼吸装置と治療に対する有利な償還と財政支援

睡眠時無呼吸装置市場は、この分野の大手メーカーによる多額の投資と資金提供の増加により、著しい変貌を遂げつつあります。これらの財源は、より快適で、効率的で、ユーザーフレンドリーなCPAP(Continuous Positive Airway Pressure)装置や、睡眠時無呼吸症候群専用に設計された診断ツールの開発につながり、技術革新を促進する上で重要な役割を果たしています。メーカー各社は大規模な研究開発(R&D)活動に投資しており、治療レジメンに対する患者のアドヒアランスを高め、全体的な治療成果を向上させることを目的とした最先端技術を生み出しています。このような技術革新への献身は、装置の機能効率に焦点を当てるだけでなく、患者の快適性を優先することで、より多くの患者が治療を受け、処方された治療法を遵守することを促しています。さらに、これらの企業が財政的な支援を受けていることで、世界的なプレゼンスが拡大し、より多くの人々が高度な睡眠時無呼吸症候群のソリューションにアクセスできるようになっています。その結果、世界中の医療従事者と患者は、これまで以上に効果的に睡眠時無呼吸症候群に対処する最先端の装置の恩恵を受けています。このような拡大は、患者のケアを向上させるだけでなく、睡眠時無呼吸症候群やその影響、効果的な治療の重要性に対する認識を高めることにも貢献しています。全体として、この分野への継続的な投資は、革新的な睡眠時無呼吸装置がより広く活用され、この疾患に罹患した人々に希望と生活の質の向上をもたらす未来への道を開いています。

制約:複雑な紹介経路、長い待ち時間、診断の遅れ

睡眠時無呼吸症候群市場の成長を妨げている主な障害の1つは、この疾患とその潜在的な健康リスクに関する認識が著しく低いことです。慢性的ないびき、日中の過度の眠気、集中力の低下など、睡眠時無呼吸症候群に関連する症状を認識していないことが主な理由で、多くの人が診断を受けていません。さらに、未治療の睡眠時無呼吸症候群が心血管疾患、糖尿病、その他の代謝異常のリスクを高めるなど、健康に及ぼす深刻な影響について一般的に誤解されています。このような過小診断が蔓延しているため、適切な医学的評価や治療を積極的に受けようとする患者数には顕著な開きがあります。睡眠時無呼吸症候群の病態を明確に理解していないと、医療専門家に相談しにくくなるため、睡眠時無呼吸症候群の有病率が過小評価されることになります。その結果、持続陽圧呼吸(CPAP)装置や口腔内装置など、利用可能な治療装置や介入策を利用する患者が少なくなっています。このようなためらいは、市場規模や成長の可能性を制限するだけでなく、診断と治療の重要性に関する無知のサイクルを永続させ、業界の認識向上努力や進歩をさらに制限しています。

機会:費用対効果の高い在宅睡眠時無呼吸検査に対する需要の高まり

従来の病院ベースの医療サービスに関連する自己負担額の高騰が主な原因で、自宅での治療を選択する個人が増えています。このような嗜好の変化が、睡眠時無呼吸症候群の診断と治療用に特別に設計された装置を含む、さまざまな医療機器を網羅する在宅医療市場を生み出しました。これらの在宅医療ソリューションは、費用対効果が高いだけでなく、患者にとって利便性が高く、快適な自宅で必要な治療を受けることができます。在宅睡眠時無呼吸検査(HSAT)の有効性を高める上で、次世代睡眠センシング技術の最近の進歩が極めて重要な役割を果たしています。これらの技術革新は、検査の快適性とアクセシビリティを向上させることに重点を置いており、正確な診断結果を提供しながらも、よりユーザーフレンドリーな体験を保証しています。例えば、新しい装置には、ワイヤレス接続、スマートフォンとの統合、患者と医療従事者の双方にリアルタイムでフィードバックを提供する高度なモニタリング機能などの機能が含まれています。これらの技術が進化し続けるにつれて、在宅での睡眠時無呼吸症候群の検査と管理は大幅に拡大すると予想されます。従来の治療法に代わる、信頼性が高く手頃な価格の治療法を求める人が増えるため、このような進展は睡眠時無呼吸装置市場に大きな成長機会をもたらします。まとめると、技術の進歩に後押しされた在宅医療オプションへの依存の高まりは、睡眠時無呼吸症候群管理の状況を一変させ、最終的には患者と医療提供者の双方に利益をもたらすと考えられます。

課題 CPAP療法に対する患者のコンプライアンスの低さ

調査によると、CPAP(持続陽圧呼吸)装置を使用している患者のコンプライアンス率は低いことが多いようです。これは、多くの患者が装置を処方通りに一貫して使用することに苦労していることを意味し、閉塞性睡眠時無呼吸症候群などの疾患の治療効果を妨げる可能性があります。このようなアドヒアランスの低下には、使用中の不快感、機器への適応の難しさ、機器の利点に関する適切な教育の欠如など、さまざまな要因があります。その結果、患者サポートと教育を強化することで、CPAP療法を処方された患者のコンプライアンス率を改善できる可能性があります。

主要企業・市場シェア

2024年の治療機器市場の製品別シェアはPAP装置が最大。

睡眠時無呼吸症候群治療装置市場は、気道陽圧(PAP)装置、フェイシャルインターフェースまたはマスク、各種アクセサリー、口腔器具、その他の革新的な治療装置など、いくつかの主要カテゴリーに区分されます。このうち、気道陽圧(PAP)装置は最も顕著なセグメントとして浮上しており、2024年時点で最大の市場シェアを占めています。この大幅な市場支配は、患者の快適性と使いやすさの向上に重点を置いた数多くの継続的な技術進歩によるところが大きいでしょう。この分野のメーカーは、PAP装置のデザインと機能性を高めることに専念してきました。最近の技術革新により、作動時の騒音が少ない、より静かな装置が開発され、使用者とその睡眠パートナーの両方にとって、より邪魔にならないものとなりました。さらに、装置はよりコンパクトになり、持ち運びができるようになったため、旅行する患者や、邪魔にならない治療法を好む患者のニーズに応えることができるようになりました。使いやすさも重要な焦点のひとつです。メーカーは、患者が簡単に設定を調整し、治療の進捗状況をモニターできるよう、直感的なインターフェースを優先してきました。このような改善は、患者の使用感を向上させるだけでなく、処方された治療レジメンのアドヒアランスを高め、最終的に健康状態の改善に貢献します。これらの進歩の結果、PAP装置は、特に中等度から重度の閉塞性睡眠時無呼吸症候群と診断された人々にとって、睡眠時無呼吸症候群の基本的な治療オプションと見なされ続けています。その有効性と進化する機能により、PAP装置は患者にも医療従事者にも人気のある選択肢であり続け、睡眠時無呼吸症候群の治療における地位を確固たるものにしています。

2024年の睡眠時無呼吸装置エンドユーザー市場で最大のシェアを占めたのは、在宅介護の現場でした。

2024年、睡眠時無呼吸症候群装置市場は、在宅ケア設定セグメントによって大きく牽引されることが予想され、これは快適な自宅でアクセスできる個別化されたヘルスケアソリューションへの大きな傾向を反映しています。このシフトは、コスト効率重視の高まり、患者に提供される利便性、在宅睡眠検査手法の受け入れ拡大など、いくつかの重要な要因に大きく影響されています。患者は、入院の必要なく睡眠時無呼吸症候群を管理でき、関連する費用や不便さを回避できる診断および治療オプションを選ぶようになってきています。このような在宅ソリューションは、プライバシーを確保できるだけでなく、個人がヘルスケアに積極的に参加できるようにします。一方、睡眠研究所、診療所、病院を含むセグメントも顕著な成長を遂げると予測されています。この成長を後押ししているのは、最先端の診断技術の開発と導入を含む医療インフラの進歩です。さらに、臨床ワークフローへの睡眠管理サービスの統合における継続的な改善により、提供されるケアの質が向上します。専門医間の連携を強化し、医療施設内のプロセスを合理化することで、より多くの症例に対応しながら患者の転帰を改善することが期待されます。その結果、在宅医療環境と従来の医療環境の両方が、睡眠時無呼吸症候群を患う患者の多面的なニーズに対応する上で極めて重要な役割を果たすことになるでしょう。

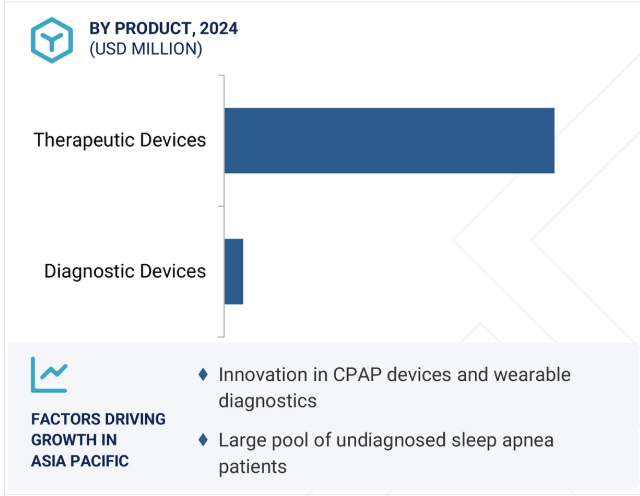

睡眠時無呼吸装置市場は、地理的に6つの主要地域に分類されます: 北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ。2024年現在、北米が圧倒的な地域市場となっていますが、その主な理由は、医療インフラがしっかりしていること、睡眠障害に対する国民の意識が高いこと、診断技術へのアクセスが充実していることです。対照的に、アジア太平洋地域は予測期間を通じて最も急速な成長が見込まれています。この急成長は、特に肥満、高血圧、加齢性疾患といった睡眠時無呼吸症候群の可能性を高める主要な危険因子を併存する患者層が大幅に拡大していることに関連しています。さらに、インドや中国などの国々では、未診断の睡眠時無呼吸症候群の症例が目立っており、これらの地域ではまだ開拓されていない大きな市場の可能性が浮き彫りになっています。アジア太平洋地域全体で設立されている睡眠クリニックの数の増加は、睡眠時無呼吸症候群の早期診断と効果的な管理を促進するのに役立っています。さらに、睡眠時無呼吸装置分野の世界的な有力企業は、インドやオーストラリアなどの新興市場での存在感を高めるため、戦略的提携、買収、拡大イニシアティブなどの無機的成長戦略を積極的に推進しており、この地域の大きな成長機会を活用しています。

製品の発売 2024年6月、ResMed(アメリカ)は、睡眠時無呼吸症候群治療のコンプライアンスを向上させるため、小型マスクの快適性を提供する超小型フルフェイスマスク、Airfit f40を発売しました。

製品を発売: 2024年4月、フィッシャー&ペイケル・ヘルスケア・リミテッド(ニュージーランド)が、アメリカでセットアッププロセスを簡素化するオートフィット鼻マスクとピローマスクを発売。

買収: 2024年5月、Dynaflex(アメリカ)は、アメリカの睡眠・呼吸ケア治療分野のリーダーであるWhole You, Inc. Whole You, Inc.は過去10年間、睡眠時無呼吸症候群の口腔内装置市場をリードしてきました。

拡大: 2022年11月、レスメッド(アメリカ)は、アジア太平洋地域におけるレスメッドの主要製造拠点として、シンガポールのトゥアスに25,000平方メートルの高度製造センター

ResMed (US)

Koninklijke Philips N.V. (Netherlands)

Fisher & Paykel Healthcare Limited (New Zealand)

Inspire Medical Systems, Inc. (US)

SomnoMed (Australia)

Openairway (Canada)

Compumedics Limited (Australia)

Lowenstein Medical SE & Co. KG (Germany)

Drive DeVilbiss International (US)

BMC (China)

BRAEBON Medical Corporation (Canada)

DynaFlex (US)

Panthera Dental (Canada)

Myerson LLC (US)

ProSomnus Sleep Technologies (US)

Nidek Medical India (India)

Tomed GmbH (Germany)

LivaNova PLC (UK)

Invacare Holdings Corporation (US)

MPowrx Health & Wellness Products Inc. (Canada)

Nihon Kohden Corporation (Japan)

SICAT GmbH & Co. Kg (Germany)

Vivos Therapeutics, Inc. (US)

Airway Management (US)

Apnea Sciences (US)

【目次】

はじめに

45

研究方法論

50

要旨

64

プレミアムインサイト

68

市場概要

71

5.1 はじめに

5.2. 市場ダイナミクスの推進要因- 診断されていない閉塞性睡眠時無呼吸症候群(OSA)患者の大多数- 睡眠時無呼吸症候群の装置や治療に対する有利な払い戻しや財政支援- 未治療の睡眠時無呼吸症候群の影響に対する患者の意識の高まり- 軽度から中等度の睡眠時無呼吸症候群患者における口腔内装置の使用の増加- 先進的な睡眠時無呼吸症候群製品を開発するための投資や資金調達の増加- 制約要因- CPAP装置の価格が高く、新興経済国では保険によるアクセスが最小限- 複雑な紹介経路、 費用対効果の高い在宅睡眠時無呼吸検査に対する需要の高まり – 遠隔医療、mHealth、人工知能への注目の高まり – 新興国における睡眠時無呼吸メーカーにとっての高い成長機会 課題 – CPAP療法に対する患者のコンプライアンスの低さ

5.3 業界動向 先進的な睡眠時無呼吸症候群診断・治療技術の採用増加

5.4 価格分析 睡眠時無呼吸装置の平均販売価格動向(地域別)(2023-2025年 睡眠時無呼吸装置の平均販売価格動向(製品種類別)(2023-2025年 睡眠時無呼吸口腔器具の平均販売価格動向(主要メーカー別)(2023-2025年

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 アンメットニーズ/エンドユーザーの期待

5.8 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.9 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.10 エコシステム分析 エコシステムにおける役割

5.11 規制分析 規制の枠組み- 北米- ヨーロッパ- アジア太平洋 規制機関、政府機関、その他の組織

5.12 特許公開動向に関する特許分析の洞察(上位出願者/管轄地域)

5.13 隣接市場分析

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 2025-2026年の主要会議・イベント

5.16 主要技術分析 – PAP装置 副次的技術 – 口腔内装置 副次的技術 – 昼夜兼用装置

5.17 貿易分析 HSコード901849の輸入データ, 2020-2024 HSコード901849の輸出データ, 2020-2024

5.18 投資と資金調達のシナリオ

5.19 AI/ジェネレーティブAIの睡眠時無呼吸装置市場への影響 睡眠時無呼吸口腔アプライアンスの市場ポテンシャル 睡眠時無呼吸装置市場におけるジェネレーティブAIの将来性

5.20 2025年アメリカ関税の睡眠時無呼吸装置市場への影響 主要関税率価格影響分析 国・地域への影響 – 北米 – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響 – 病院 – 睡眠クリニック – 外来手術センター – プライマリーセンター – 在宅ケアセンター – 緊急ケアセンター

睡眠時無呼吸装置市場、製品別

116

6.1 導入

6.2 治療機器 PAP機器 – CPAP機器 – APAP機器 – BPAP機器 顔面装着品 – マスク – クッション アクセサリー – 加湿器アクセサリー – 電源アクセサリー – 運搬用アクセサリー – 通信用アクセサリー – 顎固定具 – その他のアクセサリー 口腔装着品 – 顎前進装置 – 舌保持装置 – 昼夜兼用装置 その他の治療機器

6.3 睡眠検査装置- 外来型睡眠検査装置- 臨床用睡眠検査装置 ホームスリープ検査装置- 費用対効果が高く、快適なホームスリープ検査装置へのニーズが高まり、セグメントの成長を拡大 オキシメーター- 指先型オキシメーター- 手首型オキシメーター 携帯型オキシメーター – 手首装着型オキシメーター – 卓上型オキシメーター アクチグラフィシステム – 睡眠と覚醒のパターンに関する研究の増加が市場を牽引 睡眠スクリーニング装置 – 在宅型睡眠時無呼吸検査への嗜好の高まりが市場の成長を促進

睡眠時無呼吸装置市場:年齢層別

236

7.1 はじめに

7.2 肥満、頭蓋顔面異常、神経筋障害の小児有病率が市場成長を促進

7.3 40歳未満の若年層では睡眠時無呼吸症候群の有病率が低く、市場成長は限定的

7.4 40~60歳代では過小診断と不健康なライフスタイルが市場成長を促進

7.5 60歳以上では慢性疾患や睡眠関連疾患の発生率が高く、市場を牽引

睡眠時無呼吸装置市場:男女別

251

8.1 はじめに

8.2 男性患者は睡眠関連呼吸障害の有病率が高く、市場成長を後押し

8.3 閉塞性睡眠時無呼吸症候群の認識と診断が向上した女性患者が市場成長を促進

睡眠時無呼吸装置市場:エンドユーザー別

259

9.1 導入

9.2 高度なインフラを備えた私立病院への人気の高まりが市場成長を促進

9.3 在宅医療現場における在宅睡眠検査に対する患者の嗜好の高まりが市場成長を促進

9.4 高度な診断装置と睡眠専門医へのニーズが高まる睡眠クリニックが市場成長を後押し

9.5 外来患者の診断と治療を改善するためにポータブル診断装置の採用が増加する外来医療センター

9.6 フォローアップ・ケアを実施し、睡眠専門医と患者を調整するプライマリー・センター

9.7 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1181

- 指紋認証入退室管理システムのグローバル市場規模調査、技術別(光学、静電容量、圧力、超音波、熱)、用途別、地域別予測:2022-2032年

- 世界のsec-ヘキシルアセテート市場

- BOPPカラーテープの世界及び日本市場2026年:種類別(厚さ50マイクロメートル以下、厚さ50~100マイクロメートル、厚さ100マイクロメートル超)

- 統合型POS端末の世界市場

- HMDS接着促進剤市場2025年(世界主要地域と日本市場規模を掲載):高純度グレードHMDS、HMDSブレンド(MP-95、MP-90)

- はんだ付け合金の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の吸入可能型生物製剤市場(2025 – 2034):製品種類別、用途別、剤形別、流通チャネル別分析レポート

- スマートコンテナの世界市場規模調査:提供製品別(ハードウェア、ソフトウェア、サービス)、業種別(食品・飲料、化学、石油・ガス、製薬)、技術別(GPS、セルラー、Bluetooth Low Energy、LoRaWAN)、地域別予測:2022-2032年

- ビルボード・屋外広告の世界市場規模調査、用途別(高速道路、駅、ビル、自動車)、タイプ別、エンドユーズ別、地域別予測:2022-2032年

- 1-メチル-2,3-インドリンジオン(CAS 2058-74-4)の世界市場2020年~2025年、予測(~2030年)

- アメリカの施設管理市場規模/シェア/動向分析レポート:ソリューション別(~2030年)

- 導熱性フォームガスケットの世界及び日本市場2026年:種類別(導電性ファブリック種類、グラファイト種類、メタライズド種類)