呼吸ケア機器のグローバル市場規模は2024年に222億ドル、2030年までにCAGR 7.3%で拡大する見通し

市場概要

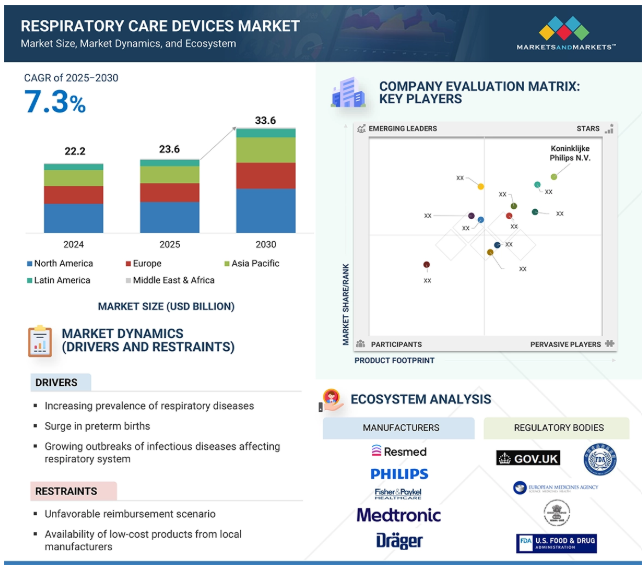

2024年に222億米ドルと評価された世界の呼吸ケア機器市場は、2025年には236億米ドルとなり、2025年から2030年にかけて7.3%の弾力的なCAGRで前進し、期間終了時には336億米ドルの予測評価額に達すると予測されています。呼吸ケア機器の市場成長を後押しするのは、人口統計学的、医療的、環境的なさまざまな要因です。中でも、呼吸器疾患の世界的な有病率の増加が挙げられます。喘息、睡眠時無呼吸症候群、慢性閉塞性肺疾患(COPD)などは呼吸器系疾患の典型例で、主に喫煙、高齢化、増え続ける大気汚染が原因です。COVID-19の期間中、人工呼吸器、酸素療法、モニタリング機器への支出が集中的に展開されたことで、呼吸器サポートに対する意識が高まりました。

推進要因:呼吸器疾患の有病率の増加

呼吸器疾患の罹患率の増加は、呼吸ケア機器市場の成長に寄与する主な要因の1つです。慢性閉塞性肺疾患、喘息、睡眠時無呼吸症候群、急性呼吸窮迫症候群などの疾患は、人口の高齢化、タバコの消費量の増加、屋内外の大気汚染への曝露の増加、呼吸器感染症の罹患率の増加により、世界中の人口プロファイルで急増しています。これらの疾患は呼吸器のサポートとモニタリングを必要とし、長期的または生涯にわたるサポートが必要な場合があるため、人工呼吸器、酸素濃縮器、ネブライザー、CPAP/BiPAPマシンなどの呼吸器ケア機器に対する需要は伸び続けており、その結果、市場は大幅に活性化しています。

阻害要因:不利な償還シナリオ

呼吸ケア診断薬に関する不十分な償還政策は、呼吸ケア機器市場の発展を妨げる大きな力として作用し続けるでしょう。世界のいくつかの地域、特に発展途上国や低開発国では、呼吸器疾患に対するさまざまな診断手順、すなわちスパイロメトリー、睡眠検査、画像検査に対する償還が乏しいか、あるいは公的保険会社や民間保険会社の適用範囲から外れている場合があります。そのため、医療施設や患者にとって、タイムリーで正確な診断は、高額な料金のために困難なものとなっています。米国のような先進国市場でも、特にメディケアやメディケイド・プログラムでは、償還方針が複雑で制約が多く、頻繁に変更されることがあります。その結果、患者の自己負担が増え、タイムリーで適切な治療へのアクセスが低下することがよくあります。さらに、新しい機器や技術的に進歩した機器の償還承認プロセスには時間がかかり、一貫性がないため、技術革新が阻害され、改善されたソリューションの採用が制限されることがあります。また、世界的に標準化された償還の枠組みがないため、市場の分断化が進み、メーカーが地域間で規模を拡大したり、価格戦略を最適化したりすることが難しくなっています。

ビジネスチャンス:在宅介護用治療機器の需要拡大

在宅ケア用治療機器のニーズの高まりは、呼吸ケア機器市場における重要な分野です。この傾向は、長期的な治療を必要とするCOPD、喘息、睡眠時無呼吸症候群などの慢性呼吸器疾患の症例増加など、いくつかの理由によってもたらされています。在宅ケアは、費用対効果、利便性、患者の快適性向上、コンプライアンスなどの理由から、患者や医療制度にますます普及しています。技術の進歩の結果、製品は小型化し、より使いやすく、よりエネルギー効率が高くなり、携帯型酸素濃縮器、CPAP/BiPAP装置、ネブライザーなど、家庭で使用できるようになりました。在宅呼吸療法が急増したもう一つの要因は、COVID-19によって、遠隔呼吸治療が可能で入院を最小限に抑えることができるという認識が高まったことです。さらに、世界的な高齢化や医療費の増加などの要因がこの需要に拍車をかけているため、この分野はメーカーやサービスプロバイダーが追求すべき成長分野として大いに期待されています。

課題: 呼吸器疾患に対する認識の低さと診断不足

呼吸器疾患に対する認識と診断の低レベルは、呼吸ケア装置市場の成長にとって大きな後退要因です。ほとんどの中低所得国では医療施設へのアクセスがまだ不十分であり、COPD、喘息、睡眠時無呼吸症候群などの呼吸器疾患に対する一般市民の意識も比較的低い。そのため、多くの患者が診断されないままであるか、効果的な介入が複雑になる病期の後半に診断されています。さらに、慢性呼吸器疾患の症状はしばしば誤解されたり見過ごされたりすることがあり、これがケアの遅れをもたらしています。スパイロメトリーや睡眠検査に関する医療インフラが貧弱なこと、特に農村部や医療サービスが行き届いていない地域では、早期発見を困難にする一因となっています。また、呼吸補助具の使用に対する文化的汚名や、呼吸器系の健康の重要性に関する全体的な知識不足も、過小診断の原因となっています。

呼吸ケア装置市場のエコシステムには、製造業者、流通業者、研究・製品開発業者、規制機関、エンドユーザーが含まれます。製造業者には、研究、製品開発、最適化、発売の全プロセスに関与する組織が含まれます。販売業者には、第三者機関やeコマースサイトが含まれます。

主要企業・市場シェア

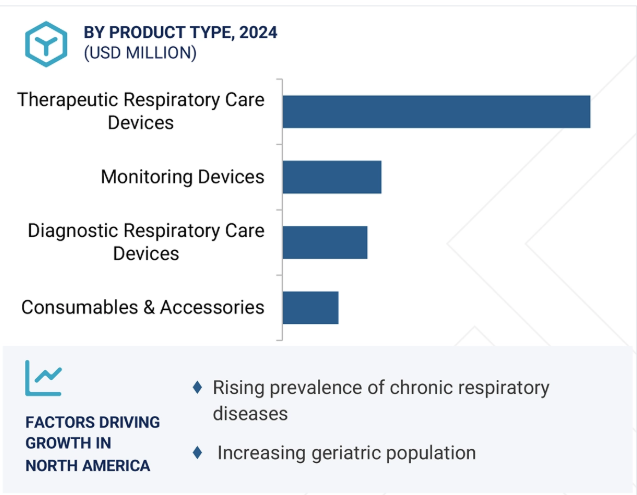

種類別では、予測期間中に呼吸ケア機器市場で最も高いシェアを占めるのは治療機器分野です。

製品の種類別では、様々な急性・慢性呼吸器疾患の管理・治療に重要な役割を果たす治療装置が呼吸ケア装置市場で最大のシェアを占めています。特に呼吸不全、睡眠時無呼吸症候群、喘息、COPDの患者にとって、これらの装置は生命維持のための呼吸サポートを提供するために不可欠です。これには、高流量鼻カニューレシステム、CPAPおよびBiPAPマシン、人工呼吸器、ネブライザー、酸素濃縮器などが含まれます。治療装置の需要は、長期の在宅呼吸療法の必要性、慢性疾患の世界的な流行、入院の増加により劇的に増加しています。人工呼吸器と酸素療法の需要は、COVID-19の大流行時に急増し、在宅医療と重症患者ケアに不可欠なツールとしての地位を強化しました。

疾患別では、予測期間中、COPD分野が呼吸ケア装置市場で最も高いシェアを占めています。

疾患別適応症では、呼吸ケア装置市場は慢性閉塞性肺疾患(COPD)が支配的で、特に高齢者の間で世界的な現象となっています。これは、非侵襲的人工呼吸器、酸素濃縮器、ネブライザー、モニタリング装置など、必要な装置への需要が高まるためです。COPDは進行性で不可逆的な疾患であるため、絶え間ないケアと長期の呼吸療法が必要です。また、COPDは発展途上国や先進国に蔓延している喫煙、大気汚染、労働災害などの危険因子によっても悪化します。さらに、COPDは一般的に入院や増悪を繰り返すため、家庭や医療施設で常に呼吸装置を使用する必要があります。

北米特有のいくつかの重要な要素に牽引され、呼吸ケア製品市場は成長しています。喘息、睡眠時無呼吸症候群、COPDなどの慢性呼吸器疾患の罹患率が高い主な原因は、人口の高齢化、喫煙歴の長さ、肥満率の上昇です。これらの疾患の早期診断と治療は、この地域の強力な医療制度と、呼吸器の健康の必要性に対する理解の高まりによって可能になりました。

2025年5月、ResMedは、睡眠、呼吸器、心臓疾患の主要な独立診断検査施設(IDFT)であるVirtuOxを買収しました。

2025年3月、フィッシャー&ペイケルヘルスケアがニュージーランドとオーストラリアでF&P Nova Nasal maskを発売。

2025年3月、ドラッガーはNIOSH認定のプロエアを発表。これは、最大4時間の連続酸素供給が可能な先進の閉鎖式呼吸器(CCBA)です。

2024年11月、フィッシャー&ペイケルヘルスケアはアメリカで最小・最軽量のマスクF&P Nova Microを発売。

呼吸ケア装置市場の主要企業は以下の通り。

Koninklijke Philips N.V. (Netherlands)

Medtronic (Ireland)

ResMed Inc. (US)

Fisher & Paykel Healthcare Limited (New Zealand)

Drägerwerk AG & Co. KGaA (Germany)

GE Healthcare (US)

Masimo (US)

Getinge (Sweden)

Nonin (US)

Apex Medical (Taiwan)

OMRON Healthcare, Inc. (Japan)

WEINMANN Emergency Medical Technology GmbH + Co. KG (Germany)

Löwenstein Medical SE & Co. KG (Germany)

Hillrom & Welch Allyn (Baxter) (US)

Teleflex Incorporated (Japan)

Air Liquide (France)

ICU Medical, Inc (US)

AdaptHealth, LLC (US)

Hamilton Medical (Switzerland)

Medline Industries, LP (US)

Allied Medical, LLC (US)

Rotech Healthcare Inc. (US)

Drive DeVilbiss Healthcare (US)

HUM GmbH (Germany)

Nihon Kohden Corporation (Japan)

【目次】

はじめに

37

研究方法論

43

要旨

59

プレミアムインサイト

63

市場概要

67

5.1 はじめに

5.2 市場ダイナミクスのドライバー● 呼吸器疾患の有病率の増加● 早産発生率の急増● 呼吸器系に影響を及ぼす感染症の流行の増加● 睡眠障害人口の増加● 呼吸ケア装置を使用した患者の転帰の改善● 医療機器の技術的進歩のための研究開発投資の増加● 制約事項● 呼吸ケア診断に対する不利な償還シナリオ● 現地メーカーによる低価格製品の提供● CPAP装置の高価格化CPAP 装置の高価格化 機会:在宅ケア治療装置に対する需要の高まり アジア太平洋地域における市場成長機会 自己検査に対する嗜好の高まり 未治療の睡眠時無呼吸症候群の悪影響に対する認識の高まり 課題:呼吸器疾患に対する認識の低さと診断の欠如 特定の呼吸ケア装置が新生児に及ぼす有害な影響 CPAP 療法に対する患者のコンプライアンスの欠如

5.3 規制の状況

5.4 規制の枠組み 北アメリカ- アメリカ- カナダ ヨーロッパ- アジア太平洋- 日本- 中国- インド 規制機関、政府機関、その他の組織

5.5 技術分析 主要技術 – 酸素療法システム – 気道管理装置 – 肺機能検査(PFT)装置 – モニタリングセンサー 補完技術 – 遠隔医療プラットフォーム – モバイルヘルス(Mヘルス)アプリ – ウェアラブル呼吸トラッカー 隣接技術 – スマート吸入器 – 環境検知装置

5.6 業界動向 小型化と携帯性 スマート接続とiot(モノのインターネット)の統合 マルチモーダル換気に対する需要の高まり 非侵襲的換気の採用増加 個別化された治療ソリューション

5.7 バリューチェーン分析

5.8 サプライチェーン分析

5.9 貿易分析 呼吸ケア装置製品の貿易分析

5.10 価格分析 呼吸ケア装置の主要メーカー別平均販売価格 2024年(米ドル) 呼吸ケア装置の地域別平均販売価格 2024年(米ドル)

5.11 保険償還シナリオ

5.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.13 隣接市場分析

5.14 特許分析

5.15 エコシステムのカバレッジ

5.16 主要な会議とイベント(2025~2026年)

5.17 2025-2026年の主要会議・イベント

5.18 ケーススタディ

5.19 顧客のビジネスに影響を与えるトレンド/混乱

5.20 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー

5.21 主要な購買基準

5.22 投資/ベンチャーキャピタル

5.23 呼吸ケア装置市場における満たされていないニーズ/エンドユーザーの期待

5.24 人工知能(AI)が呼吸ケア装置市場に与える影響

5.25 2025年アメリカ関税の影響 – 概要紹介

5.26 主要関税率

5.27 国・地域への価格インパクトの影響分析-アメリカ-ヨーロッパ-アジア太平洋地域

5.28 エンドユーザー産業への影響

呼吸ケア装置市場、製品別

113

6.1 はじめに

6.2 呼吸ケア装置 PAP装置- CPAP装置- APAP装置- BiPAP装置 人工呼吸器- ICU用人工呼吸器- ポータブル/ポータブル人工呼吸器 ネブライザー- ジェットネブライザー- メッシュネブライザー- 超音波ネブライザー 加湿器- 加温加湿器- パッソ加湿器 酸素濃縮器- 固定式酸素濃縮器- ポータブル酸素濃縮器 吸入器- 定量吸入器(MDI)- 乾燥粉末吸入器(DPI) 再吸入器- 再利用可能な吸入器 定量噴霧式吸入器(MDI)- 乾燥粉末吸入器(DPI) 再利用可能な再吸入器- 使い捨てと再利用が可能な性質が需要を促進 一酸化窒素供給ユニット- 革新的で先進的な一酸化窒素供給ユニットの開発に重点を置く企業が増加し、市 場を牽引 オキシジェンフード- 小児における呼吸器疾患の有病率の増加が市場成長を促進

6.3 モニター装置 パルスオキシメーター- パルスオキシメーターセンサー- パルスオキシメーター装置 カプノグラフ- カプノグラフの継続的な研究開発が有利な成長機会を提供 ガス分析器- ポイントオブケア検査の需要の増加が需要を牽引

6.4 呼吸ケア診断装置 スパイロメーター – スパイロメーターの技術的進歩の高まりが市場成長を支える 睡眠ポリグラフ装置(PSG装置) – 閉塞性睡眠時無呼吸症候群の罹患率の増加が需要を促進 ピークフローメーター – 低コストで複雑でない性質がセグメント成長を促進する その他診断装置

6.5 消耗品・付属品 マスク – 再利用可能なマスク – 使い捨てマスク 消毒可能な人工呼吸器 – 患者の交差汚染事例を減らすことへの関心の高まりが市場の成長を促進 トラキオストミーチューブ – 人間工学に基づいた設計の先進的な製品の導入が市場の成長を促進 呼吸循環器 – 医療従事者の感染対策への取り組みが市場の成長を促進 医療従事者による感染対策への取り組みが需要を促進 NASAL CANNULAE- 低侵襲手術技術への注目の高まりが需要を促進 その他消耗品・付属品

呼吸ケア装置市場:疾患別

192

7.1 導入

7.2 慢性閉塞性肺疾患(Copd):屋内外の大気汚染レベルの上昇が市場を牽引

7.3 肥満と心血管疾患の罹患率が高まる睡眠時無呼吸症候群が市場の成長を促進

7.4 喘息 大気汚染の増加とタバコ製品の使用増加が市場を牽引

7.5 感染症:結核患者の増加が市場の成長を促進

7.6 その他の疾患別適応症

呼吸ケア装置市場:エンドユーザー別

204

8.1 導入

8.2 新興国における病院数の増加が市場を牽引

8.3 患者による在宅ケア装置の受け入れ拡大が成長を後押し

8.4 外来ケアセンター(ACCS)における患者体験の向上が市場を牽引

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1583

- ヒーリング/ウェルネスリトリートの世界市場展望:2034年までCAGR 7.0%で成長し、6,227億ドル規模に達すると推定

- セルソーター市場:グローバル予測2025年-2031年

- スポーツフィッシング用品市場レポート:製品タイプ別(フィッシングロッド、フィッシングリール、フィッシングフック、フィッシングルアー、フィッシングライン、フィッシングリグ、フィッシングジグヘッド、その他)、用途別(淡水フィッシング、海水フィッシング)、エンドユーザー別(個人消費者、クラブ、スポーツ主催者)、流通チャネル別(専門店・スポーツ店、百貨店・ディスカウントストア、オンラインストア、その他)、地域別 2024-2032

- ヨウ化S-ブチリルチオコリンの世界市場

- 世界の車両用サラウンドビューカメラ市場

- 世界のビニルイミダゾール市場

- 燃焼炉の世界市場

- 乾式振動ふるい機の世界市場2025:種類別(線形振動ふるい機、円形振動ふるい機、その他)、用途別分析

- 自動車用室内灯用LEDドライバーの世界及び日本市場2026年:種類別(シングルチャンネル、マルチチャンネル)

- UV洗浄システム市場2025年(世界主要地域と日本市場規模を掲載):空気・表面システム、ボックス・キャビネットシステム

- デジタルツインのヨーロッパ市場規模は2030年までにCAGR 47.4%で拡大する見通し

- 世界の製油所&石油化学用ろ過市場規模・予測:フィルター種類別(コアレッサーフィルター (液体-液体コアレッサー、液体-気体コアレッサー)、カートリッジフィルター (プリーツカートリッジ、高流量カートリッジ))、用途別(液体-液体分離、液体-気分離、その他)、エンドユーザー別(製油所、石油化学)、地域別予測(2026年~2035年)