世界の医療用ディスプレイ市場規模/シェア/動向分析レポート(2025年~2030年):診断用途、歯科

市場概要

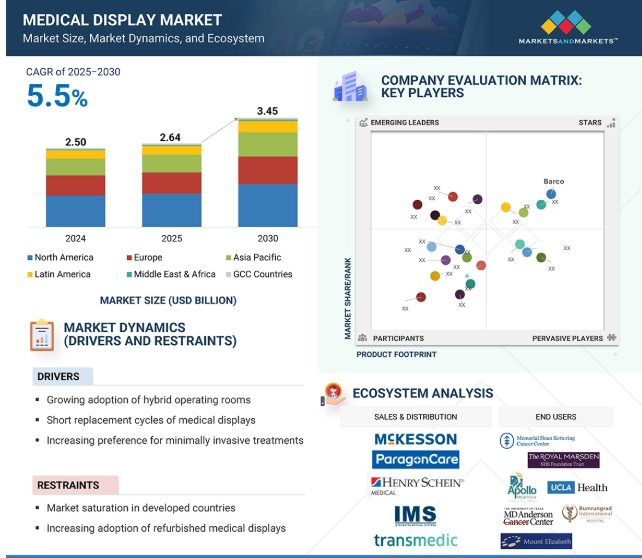

2024年に25億米ドルと評価された世界の医療用ディスプレイ市場は、2025年には26.4億米ドルとなり、2025年から2030年にかけて年平均成長率5.5%で堅調に推移し、期間終了時には34.5億米ドルに達すると予測されています。医療用ディスプレイ市場は、正確で高品質な診断画像に対する需要の増加により急成長を遂げています。この需要の原動力は、慢性疾患の増加と高齢化です。高解像度化や色精度の向上など、ディスプレイ技術の進歩が診断精度を高めています。さらに、デジタル・ヘルスケア・システム、遠隔医療、低侵襲手術の普及が、ディスプレイの需要を押し上げています。世界的な医療支出の増加と医療インフラへの投資も、市場の持続的成長に大きく貢献しています。本レポートでは、市場を技術、ディスプレイカラー、解像度、パネルサイズ、用途、地域によって分類しています。

原動力:ハイブリッド手術室の採用拡大

ハイブリッド手術室の急速な普及は、医療用ディスプレイ市場を変革する上で極めて重要です。このような最先端の手術環境では、従来の手術手技と高度な画像技術や低侵襲手術がシームレスに融合しています。このような手術室では、外科医に非常に鮮明で正確な画像を提供する高解像度のリアルタイム医療用ディスプレイが必要です。

ハイブリッド手術室では、透視、MRI、超音波などの複数の画像モダリティが同時に使用されることがよくあります。このマルチモダリティ機能により、複雑な手技の際に包括的な視覚化が可能になり、手術の精度が向上し、患者の転帰全体が改善されます。これらの高度なディスプレイの統合は、手術室での意思決定を容易にするだけでなく、手術チームが複数の画面や装置を必要とせずに重要な情報にアクセスできるようにすることで、ワークフローを合理化します。

その結果、特に最高レベルの医療を提供しようと努力する病院や手術センターでは、特殊な医療用ディスプレイ・ソリューションに対する需要が著しく高まっています。ディスプレイ技術の進歩はこの傾向を支え続け、医療従事者が外科手術の成功に必要なツールにアクセスできるようにしています。

制約:再生医療用ディスプレイの採用増加

再生医療用ディスプレイの使用の増加は、医療用ディスプレイ市場に大きな課題を突きつけています。これらの再生装置は、大幅なコスト削減が可能で、多くの場合、新品装置よりも30~50%低価格です。そのため、特に低所得層の医療施設にとっては魅力的です。しかし、再生ディスプレイの信頼性と性能に関する懸念、厳しい規制要件、限定された保証オプションが、医療従事者の新技術への投資を抑制する可能性があります。その結果、再生品への嗜好が高まり、新しい医療用ディスプレイ・ソリューションの市場成長が阻害される可能性があります。

機会:新興市場における医療インフラの発展

新興市場における医療インフラの成長は、医療用ディスプレイ市場に大きな機会をもたらします。病院や診断センターが近代化を進めるにつれて、高度な医療用画像処理およびディスプレイ技術に対する需要が劇的に増加し続けています。この傾向は、最先端装置の購入を可能にする医療費助成の強化や、患者ケアの改善を目的とした政府の取り組みによってさらに推進されています。

このような進歩により、診断能力の向上や治療成績の改善が促進され、患者の満足度や医療全体の質の向上につながります。さらに、医療施設がその技術的能力を拡大し、アップグレードするにつれて、高品質の医療用ディスプレイの販売も大幅に増加しています。これには、画像処理用の高解像度モニター、遠隔医療ソリューション、トレーニングや診断プロセスを支援するインタラクティブ・ディスプレイなどの製品が含まれます。

したがって、これらの地域におけるインフラ整備、財政投資、政策支援の合流が、先進医療用ディスプレイの堅調な市場を生み出し、最終的に医療提供とアクセシビリティを向上させています。

課題: 新しいディスプレイ技術に伴う高コスト

新しい医療用ディスプレイ技術に伴う高コストは、市場の成長にとって大きな課題です。4K、OLED、AI統合システムなどの高度なディスプレイは多額の投資を必要とするため、小規模な医療施設や予算が厳しい地域では利用が制限されます。この経済的障壁は、特に発展途上市場での採用率を鈍らせ、普及を制限し、技術の進歩が続いているにもかかわらず、市場全体の拡大を妨げています。

主要企業・市場シェア

医療用ディスプレイ市場には、特殊な医療用ディスプレイを設計、製造、流通、利用するために協力する関係者の複雑なネットワークがあります。製造業者は、装置の有効性、安全性、規制認可を確保するために研究開発に投資しています。また、エンドユーザー向けのトレーニングやサポートサービスも提供しています。FDAやEMAなどの規制機関は、これらの装置の設計、製造、流通に関する基準を定めています。さらに、研究機関は、装置の設計と機能性の向上を目指した技術革新を主導しています。

アプリケーション別では、診断アプリケーションが2024年に最大の市場シェアを占めました。

診断用途が最大の市場シェアを占めているのは、病気の検出やモニタリングにおける正確な画像診断の需要が高まっているため。慢性疾患の有病率の上昇、画像技術の進歩、早期診断の必要性がこの成長に寄与しています。高解像度の医療用ディスプレイは画像の鮮明度を高め、正確な解釈を容易にし、患者の予後を改善します。その結果、診断が医療用ディスプレイ市場の主要アプリケーションであり続けています。

ディスプレイの色別では、カラーディスプレイ分野が2024年の医療用ディスプレイ市場で最大のシェアを占めています。

カラーディスプレイが市場で最大のシェアを占めているのは、主に医療用画像処理に不可欠な詳細で正確な視覚化を実現する顕著な能力によるもの。これらのディスプレイは、さまざまな組織のコントラストと分化を著しく向上させ、正確な診断と効果的な治療計画の策定に不可欠です。

超高解像度スクリーンや広色域など、最近のカラーディスプレイ技術の進歩は、医療分野での需要をさらに促進しています。これらの技術革新は、医療従事者が特定の病状を示す可能性のある組織構造の微妙な変化や色の変化を検出できるようにし、より微妙な画像診断に貢献しています。

その結果、カラーディスプレイは、画像診断、外科手術、遠隔医療など、医療施設内のさまざまなアプリケーションでますます活用されるようになりました。このような高度な視覚技術への依存の高まりは、患者ケアの強化と臨床転帰の改善におけるカラーディスプレイの重要性を裏付けています。

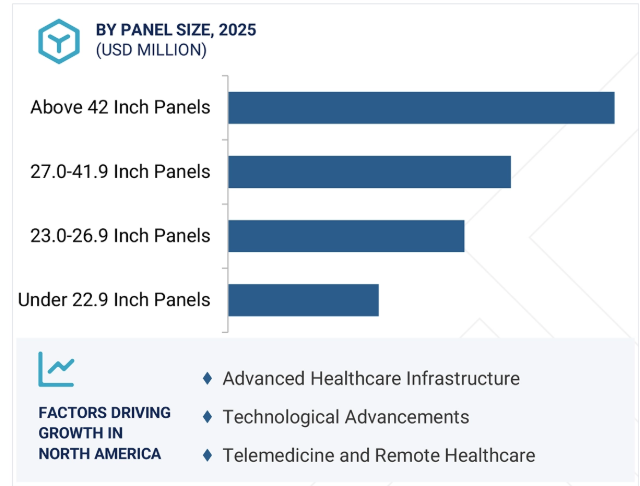

北米は、先進的な医療インフラ、多額の医療費、最先端技術の早期導入により、医療用ディスプレイ市場で最大の市場シェアを占めています。この地域には、正確な画像診断のために高解像度ディスプレイに投資する病院や診断センターが数多くあります。さらに、慢性疾患の有病率の上昇と低侵襲処置の需要の増加が市場成長の原動力となっています。主要市場プレイヤーの強い存在感と政府の支援策が、技術革新と採用をさらに促進し、予測期間を通じて北米のリーダーシップを強化しています。

2023年4月、LG電子は高解像度8MP診断用医療モニター32HQ713D-Bを発売。このモデルは、1,000nitsの輝度とLG独自のIPSブラックパネルを組み合わせることで、2,000:1のコントラスト比を実現し、深みのある黒を再現します。また、自動センサーとソフトウェアを搭載し、カラーキャリブレーションを簡素化しました。

2023年2月、EIZOは21.3インチ、200万画素(1200×1600ピクセル)のカラーモニターを発表。

2022年11月、バルコは、乳房画像用Io Gray 5.8MP、手術用ディスプレイMDSC-8532およびMDSC-8527 4K UHDの2機種を発売。

2022年7月、EIZOは、手術室(OR)での内視鏡検査、マイクロサージェリー、その他の高精度手技用に設計された、32~55インチサイズの4K UHD解像度(3840×2160ピクセル)の新型モニター4機種を発表。

医療用ディスプレイ市場の主要プレーヤー

Barco NV

EIZO Corporation

Sony Electronics Inc.

LG Electronics

Novanta Inc.

FSN Medical Technologies

Advantech Co., Ltd.

Quest Diagnostics

STERIS plc

Jusha Medical

Siemens Healthineers AG

Double Black Imaging

HP Development Co. Ltd.

Stryker Corporation

COJE Displays

【目次】

はじめに

1

研究方法論

32

要旨

45

プレミアムインサイト

67

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 規制情勢 規制分析 規制機関、政府機関、その他の組織

5.5 エコシステム分析

5.6 バリューチェーン分析

5.7 ポーターのファイブフォース分析

5.8 特許分析

5.9 価格分析 医療用ディスプレイの平均販売価格(技術別) 平均販売価格動向(地域別

5.10 主要技術分析 主要技術-医療グレード準拠(EN60601-1、ipx規格) 補完技術-PAC(画像保存通信システム) 隣接技術-手術用ナビゲーションシステム

5.11 2025-2026年の主要会議とイベント

5.12 貿易分析

5.13 遺伝子AIの影響

5.14 2025年アメリカ関税の影響-医療用ディスプレイ市場

5.15 主要関税率の紹介 価格の影響分析 国・地域への影響 アメリカ・ヨーロッパ・アジア太平洋地域 エンドユーザー産業への影響

5.16 主要ステークホルダーと購買基準 主要ステークホルダーと購買プロセス 購買基準

5.17 ケーススタディ分析

5.18 サプライチェーン分析

5.19 顧客のビジネスに影響を与えるトレンド/混乱

5.20 投資と資金調達のシナリオ

5.21 保険償還シナリオ

医療用ディスプレイ市場、技術別、2023-2030年(百万米ドル)

115

6.1 導入

6.2 LEDバックライト液晶ディスプレイ

6.3 CCFLバックライト液晶ディスプレイ

6.4 有機EL

医療用ディスプレイ市場、パネルサイズ別、2023-2030年(百万米ドル)

176

7.1 導入

7.2 22.9インチ未満パネル

7.3 23.9~26.9インチパネル

7.4 27~41.9インチパネル

7.5 42インチ以上

医療用ディスプレイ市場、解像度別、2023-2030年(百万米ドル)

193

8.1 導入

8.2 2mp解像度までのディスプレイ

8.3 2.1~4mp 解像度ディスプレイ

8.4 4.1~8 mp解像度ディスプレイ

8.5 8mp解像度を超えるディスプレイ 4k解像度 8k解像度

医療用ディスプレイ市場、ディスプレイカラー別、2023~2030年(百万米ドル)

234

9.1 導入

9.2 カラーディスプレイ

9.3 モノクロディスプレイ

医療用ディスプレイ市場、用途別、2023-2030年(百万米ドル)

255

10.1 はじめに

10.2 診断用アプリケーション 一般X線マンモグラフィ デジタル病理学 マルチモダリティ・アプリケーション

10.3 外科/インターベンション用アプリケーション

10.4 歯科

10.5 その他のアプリケーション

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 6103

- 背面研磨テープの中国市場:UVタイプ、非UVタイプ

- 腱板損傷治療装置市場:グローバル予測2025年-2031年

- TXP難燃剤の世界及び日本市場2026年:種類別(酸価≤0.2、酸価≤0.1)

- 屋上太陽光発電(PV)の中国市場:モノSiモジュール、マルチSiモジュール、薄膜モジュール

- 世界の新スマートワードローブ市場

- DCモールドケースサーキットブレーカ(MCCB)市場:グローバル予測2025年-2031年

- フペルジア・セラタ抽出物の世界及び日本市場2026年:種類別(粉末、液体)

- 光張力計・接触角計の世界市場

- 世界の水平方向掘削市場規模・予測:技術別(従来型、ロータリーステアブル装置)、実施場所別(陸上、海上)、地域別予測(2025年~2035年)

- 世界のトリフェニルエチレン市場

- 世界のアブレーションカテーテル市場(2025 – 2033):製品種類別、処置別、 技術別、エンドユーザー別、地域別分析レポート

- 世界の心臓発作診断市場規模/シェア/動向分析レポート:検査別、エンドユーザー別、地域別(~2031年)