世界の輸液ポンプ市場規模/シェア/動向分析レポート(2025年~2030年):癌、糖尿病

市場概要

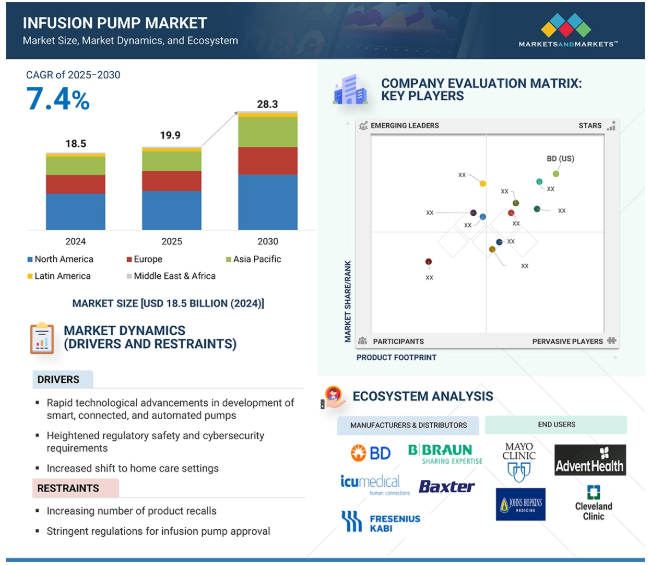

輸液ポンプの世界市場は、2024年には185億米ドルと評価されましたが、2025年には199億米ドルとなり、2025年から2030年にかけて年平均成長率7.4%で堅調に推移し、期間終了時には283億米ドルに達すると予測されています。輸液ポンプ市場は、輸液治療の精度と安全性を最適化するスマートな相互接続自動化システムの大幅な技術進歩により、急速に拡大しています。この市場成長の主な要因としては、慢性疾患の蔓延、高齢者層の増加、外科手術件数の増加などが挙げられます。これらの要素が総合的に、高度な輸液管理ソリューションの需要を高めています。新興市場、特にインドと中国は、輸液ポンプ分野の利害関係者にとって大きな成長の見込みがあります。特殊輸液ポンプの採用が増加していることが、この可能性をさらに強調しています。同時に、厳しい規制環境とサイバーセキュリティへの関心の高まりが、メーカーに絶え間ない技術革新と進化し続けるコンプライアンス基準の遵守を促しており、これが市場の拡大に拍車をかけています。

DRIVER: スマート、コネクテッド、自動ポンプの開発における急速な技術進歩

技術の進歩は、特にIoTとAI技術の統合による、洗練された、接続された、自動化されたシステムの開発を通じて、輸液ポンプ市場を大きく変化させています。特筆すべき進歩は、輸液ポンプを電子カルテ(EHR)に組み込むことで、薬剤投与量の自動プログラミングや輸液パラメータのリアルタイム文書化が容易になることです。この統合により、手作業による入力ミスが大幅に減少し、臨床プロトコルの遵守が強化されます。2024年3月、バクスターのNovum IQプラットフォームはFDA 510(k)認可を取得しました。都市化の進行や生活習慣・食習慣の変化により、心血管疾患(CVD)、神経疾患、がん、糖尿病、慢性呼吸器疾患、腎疾患、消化器疾患などの慢性疾患の有病率が上昇しています。WHOの報告によると、慢性疾患は2021年の世界死亡の75%を占め、世界的な疾病負担の60%を担っています。輸液ポンプは、薬剤の持続的かつ制御された送達をサポートする上で非常に重要であり、したがって、これらの慢性疾患の長期管理において不可欠な役割を果たしています。さらに、高齢者人口の増加により、世界的な外科手術件数の増加が予想され、術中・術後に使用されるさまざまな医療装置の中でも輸液ポンプの需要が高まっています。

制約:製品リコールの増加

輸液ポンプは、医療機器の中でもリコール率が高いことで有名です。2005年から2009年の間に、FDAは輸液ポンプの使用に関連した有害事故の報告を約56,000件受け、多数の負傷者と710人の死亡者を出しました。BD、バクスター、ICUメディカル、メドトロニックなどの主要メーカーは、安全性の懸念から製品回収に直面しています。最近では、2023年1月にバクスターが、マスタードラッグライブラリー付きシグマスペクトラム輸液ポンプ(バージョン8)および投与量IQ安全ソフトウェア付きスペクトラムIQ輸液システム(バージョン9)のリコールを発表しました。この措置は、v8.01.01およびv9.02.01へのソフトウェアアップグレードに伴い、誤った上流閉塞アラームの報告が増加したことによるものです。このような誤解を招くアラームは、重要な治療投与を中断または遅延させ、臨床医の疲労を助長し、生命維持に必要な薬剤に依存する患者に深刻なリスクをもたらす可能性があります。バクスターは、この問題に関連して131件の苦情、3件の重傷者、死亡者を記録していますが、有害な結果をもたらす可能性は依然として重大です。長年にわたり、医療機器の承認プロセスに関する規制基準は大幅に強化され、その使用に伴うエラーを最小限に抑える必要性に対処してきました。その結果、新しい輸液ポンプの開発サイクルには時間とコストがかかり、市場成長の障壁となっています。さらに、輸液ポンプをレンタルする傾向が強まっているため、新たな装置の購入需要がさらに抑制され、予測期間中の市場全体の拡大が妨げられると予想されます。

可能性:新興国における高い成長の可能性

新興市場、特にインド、中国、ブラジルは、輸液ポンプ分野で事業を展開する企業にとって大きな成長の可能性を秘めています。この成長の主な原動力は、これらの地域における多様な医療エコシステムと、感染症および慢性疾患の有病率の上昇です。さらに、革新的な医療技術の開拓を目指した研究開発イニシアチブの拡大も重要な役割を果たしています。医療施設のインフラ強化の進行、医療費の増加、アジア太平洋地域の低コスト製造による競争優位性は、近い将来、市場プレイヤーをこれらの地域に投資させる動機付けとなるでしょう。特に、輸液ポンプの大手メーカーの多くは、アジア太平洋地域や中南米での存在感が薄く、輸液ポンプやその他の医療機器は主にアメリカやドイツなどの先進国からの輸入に頼っています。このような市場プレゼンスにおけるギャップは、輸液ポンプ分野における成長のための注目すべき機会を意味します。さらに、患者制御鎮痛(PCA)ポンプ、経腸ポンプ、インスリンポンプ、埋め込み型輸液装置など、さまざまな特殊輸液ポンプの採用が世界的に顕著に増加しています。インスリンポンプの需要は、糖尿病の罹患率の増加、医療費の増大、およびインスリンパッチ技術の進歩によって顕著に増加しています。体内埋め込み型ポンプは、特定の身体部位に長時間にわたって標的薬剤を投与することで、従来の投与方法に比べて少ない投与量で済むため、輸液療法で人気を集めています。このような特殊輸液ポンプのユーティリティの高まりは、特殊輸液ポンプ市場に従事する企業に大きな成長機会をもたらすと期待されています。

課題: 投薬ミスの増加と病院内の無線接続の欠如

輸液ポンプ市場は、全有害事象の19.4%を占める医療被害の主要因である投薬ミスという大きな課題に直面しています。NCBIのデータによると、これらのエラーはアメリカで年間約251,000人の死亡事故につながっています。一般的な輸液エラーには、単位の不一致、10倍単位の乗算エラー、計算ミス、インターフェースに関する操作ミスなどがあります。特に危険なのは、ポンププログラミング時の小数の入力ミスです。例えば、モルヒネ投与速度を、意図した9.0ml/時ではなく、90ml/時に設定してしまい、10倍の過剰投与になってしまいます。このようなリスクを軽減するためには、先進技術の統合が重要です。輸液ポンプをバーコード投薬管理(BCMA)、病院情報システム(HIS)、電子カルテ(EMR)などのシステムに無線接続することで、スマート輸液ポンプの機能と安全性を大幅に向上させ、洗練されたインテリジェント輸液システムに進化させることができます。自動アラート、遠隔モニタリング機能、データ駆動型予測分析などの機能により、医療従事者は迅速な対応と十分な情報に基づいた臨床判断を行うことができます。これらの技術の導入は、輸液ポンプの効率を最適化するだけでなく、患者の安全性とケアの対応力を高める上で重要な役割を果たします。

主要企業・市場シェア

輸液ポンプ市場のエコシステムは、主要メーカー、著名な医療提供者、国際的な規制機関が、技術革新の促進、臨床導入の促進、規制遵守の徹底のために協力することで構成されています。この相乗効果により、洗練された輸液ポンプ技術の進歩と展開が促進され、病院と外来医療環境の両方における需要の増加に対応しています。

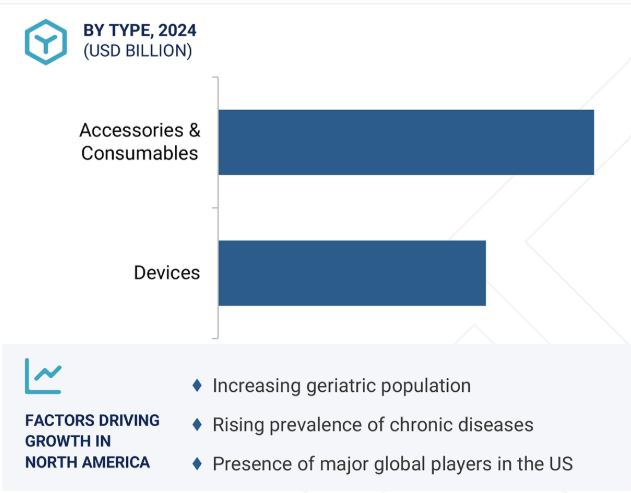

2024年、アクセサリ&消耗品分野が種類別市場シェアで最大に

アクセサリー&消耗品セグメントは、予測期間を通じて最も大きな成長率を示すと予測されています。この予測される急増は、管理された環境での正確な薬物送達のための輸液ポンプの採用増加とともに、これらのアイテムの頻繁かつ不可欠な使用によるところが大きい。付属品および消耗品には、医療処置の安全性と有効性を確保するために重要な使い捨てアイテムが含まれます。これらの品目は定期的に交換する必要があるため、多くの場合、使用後に交換する必要があり、市場での一貫した堅調な需要に貢献しています。使い捨てという性質は、医療現場で最も重要な感染予防と患者の安全確保という観点から特に重要です。輸液ポンプ自体は、ライフサイクルが長い耐久性のある装置として設計されているため、病院、診療所、在宅ケア環境にとって貴重な投資となります。これらのポンプは、がん患者の化学療法、疼痛管理療法、抗生物質の投与、通常の食事摂取が困難な患者への栄養補給など、さまざまな治療の実施に不可欠です。このような治療の性質上、輸液ライン、シリンジ、その他の付属品など、通常、治療のたびに新しい消耗品一式を使用する必要があり、これがこのセグメントの需要をさらに押し上げています。様々な医療現場で輸液ポンプのユーティリティが増加し続ける中、関連するアクセサリや消耗品のニーズもそれに応じて増加し、現代医療における重要なコンポーネントとしての役割が確固たるものになると予想されます。

投与形態別では、2024年の輸液ポンプ市場で静脈投与セグメントが最大のシェアを占めています。

輸液ポンプ市場は、投与形態によって静脈内、皮下、硬膜外、経腸、髄腔内に分類されます。このうち、静脈内投与(IV)分野が最大の市場シェアを占めていますが、この傾向は、がん、糖尿病、各種心血管系疾患などの慢性疾患の罹患率が上昇していることが大きな要因となっています。このような健康状態の蔓延に伴い、静脈内輸液ポンプの需要は大幅に増加しており、患者ケアにおける重要な役割が浮き彫りになっています。この市場の成長を促進する主な要因の1つは、世界人口の高齢化です。高齢になると慢性疾患のリスクが高くなり、免疫力の低下や運動能力の低下を招きます。このような人口動態の変化は、長期の点滴療法を含む継続的な治療を必要とする高齢患者の増加を意味し、輸液ポンプの継続的な需要に寄与しています。さらに、輸液ポンプ市場は技術革新により急速に進歩しています。最近の開発では、患者の安全性を大幅に高めるように設計されたスマート輸液ポンプが導入されています。これらの装置には、投与エラー低減システム(DERS)が組み込まれていることが多く、投与中の投薬エラーのリスクを最小限に抑えるのに役立っています。さらに、これらの高度な輸液ポンプの多くは電子カルテ(EHR)と統合されており、患者情報のモニタリングや管理がより容易になります。この統合により、医療従事者間のコミュニケーションが向上し、治療に対する患者の反応をより正確に追跡できるようになるため、静脈内治療の全体的な有効性がさらに高まります。輸液ポンプ市場、特に点滴部門は、人口の高齢化、慢性疾患の増加、患者の安全性と治療成績の向上を目指した技術革新の進行によって推進されています。

2024年には、北米が輸液ポンプ市場で最大のシェアを獲得しましたが、これは主に慢性疾患の管理用に調整された特殊輸液ポンプの採用が増加していることに起因しています。この成長は、慢性疾患の罹患率の上昇、高齢者人口の増加、地域全体に多数の大規模医療施設が存在することがさらに拍車をかけています。特にアメリカは、医療技術分野における世界有数のグローバルメーカーの拠点となっています。このように影響力のある業界関係者が集中することで、輸液ポンプ市場において技術革新に適した環境が育まれています。このような拠点は、次世代装置の迅速な採用を促すと同時に、性能基準を継続的に進歩させ、患者の安全プロトコルを強化しています。さらに、医療費全体の削減を目指す政府の積極的な取り組みが、在宅ケアソリューションへの後押しを強化し、特に在宅輸液療法の活用を提唱しています。このような戦略的方向性により、在宅環境での輸液療法を促進するように設計された装置の需要が高まっています。メディケイド、TRICARE、メディケアなどの政府償還機関からの財政支援は、外来および使い捨て輸液ポンプの使用を促進する上で重要な役割を果たし、在宅医療への統合をさらに促進しています。業界の技術革新と安全性への献身は、FDAによる最近の承認によって強調されています。2024年、ベクトン・ディッキンソン・アンド・カンパニー(BD)は、ガードレイルスイートMXを搭載した先進的なアラリス輸液システムの認可を取得し、患者の安全機能を強化しました。さらに、ムーグのCURLIN 8000外来用ポンプやバクスターのDose IQシステムの承認など、2030年までの市場成長を大きく促進することが期待される進歩も重要です。これらの要因を総合すると、輸液療法の普及を促進するだけでなく、人々の進化する医療ニーズに適応し続ける業界の有望な将来を示唆する、強固でダイナミックな状況が反映されています。

2025年4月、ベクトン・ディッキンソン アンド カンパニーは、BDアラリス輸液システムガードレイルスイートMX(PCユニット、ポンプ、シリンジ、PCA、EtCO2、Auto-ID、システムマネージャーなどのモジュールを含む)が、市場での使用において安全かつ有効であるとしてFDAの認可を取得しました。この承認は、本システムが既に承認されている装置と実質的に同等であり、アメリカで合法的に販売できることを確認するものです。

2025年1月、ベクトン・ディッキンソン アンド カンパニーは、注射器、麻酔針&注射器、点滴カテーテルなどの重要な医療機器の生産能力を増強するため、アメリカの製造ネットワークに投資し、国の医療システムの継続的なニーズに対応しました。

2023年12月、フレゼニウス・カビAGは、メイヨークリニックがミネソタ州、アリゾナ州、フロリダ州の病院や診療所向けに1万台のイベニックス大容量輸液ポンプを購入する複数年契約を締結したと発表しました。

2022年9月、B.ブラウンSEはスターボード・メディカル社から革新的なClik-FIXカテーテル固定装置ポートフォリオを買収しました。この買収は、末梢静脈内治療の患者体験と転帰を改善するための製品およびプログラムの革新という当社の歴史に基づくものです。

2022年8月、バクスターはDose IQ安全ソフトウェアを搭載した新しいNovum IQシリンジ輸液ポンプ(SYR)の米国FDA承認を取得。

2022年1月、ICU Medical, Inc.はSmiths Medical, Inc.を買収。この買収により、ICU Medicalはシリンジと外来用輸液装置をポートフォリオに加え、輸液ポンプ市場でのシェアを拡大しました。

輸液ポンプ市場の主要プレーヤー

BD (US)

Baxter (US)

B. Braun SE (Germany)

ICU Medical, Inc. (US)

Fresenius Kabi AG (Germany)

Medtronic (Ireland)

Terumo Corporation (Japan)

Nipro (Japan)

AVNS (US)

Insulet Corporation (US)

Tandem Diabetes Care, Inc. (US)

JMS Co., Ltd. (Japan)

F.Hoffmann-la-Roche Ltd (Switzerland)

Moog, Inc. (US)

Teleflex Incorporated (US)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd (China)

Ypsomed (Switzerland)

Polymedicure (India)

Romsons.in (India)

Promed Technology Co., Limited (China)

Medcaptain Medical Technology Co., Ltd.(China)

【目次】

はじめに

13

研究方法論

43

要旨

56

プレミアムインサイト

89

市場概要

114

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 技術分析 主要技術-フロー生成-スマート輸液システム-クローズドループ輸液制御 補完技術-投与エラー低減システム-ワイヤレス接続-AI搭載意思決定支援システム 隣接技術-組込みソフトウェア-センシング技術-遠隔医療プラットフォーム

5.5 ポーターの5つの力分析

5.6 規制情勢 規制分析 規制機関、政府機関、その他の組織

5.7 輸液ポンプ市場の洞察に関する特許公開動向分析 管轄および上位出願人分析

5.8 貿易分析

5.9 価格分析 主要企業の平均販売価格動向(製品タイプ別) 輸液ポンプ製品の平均販売価格動向(地域別

5.10 再販分析

5.11 主要会議・イベント 2025-2026

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 輸液ポンプ市場における満たされていないニーズ/エンドユーザーの期待

5.14 AIが輸液ポンプ市場に与える影響

5.15 エコシステム/市場マップ

5.16 ケーススタディ分析

5.17 サプライ/バリューチェーン分析

5.18 隣接市場分析

5.19 顧客のビジネスに影響を与えるトレンド/混乱

5.20 輸液ポンプ市場の投資・資金調達シナリオ

5.21 2025年米国関税の影響 – 輸液ポンプ市場導入 主要関税率 価格影響分析 国・地域への影響*- 米国- 欧州- APAC 用途産業への影響

輸液ポンプ市場、製品タイプ別、2023-2030年 (百万米ドル)

156

6.1 導入

6.2 付属品および消耗品 専用付属品および消耗品-容積式輸液ポンプ専用ディスポーザブル-インスリンポンプ専用ディスポーザブル-経腸輸液ポンプ専用ディスポーザブル-シリンジ輸液ポンプ専用ディスポーザブル-外来輸液ポンプ専用ディスポーザブル-PCAポンプ専用ディスポーザブル-埋め込み型輸液ポンプ専用ディスポーザブル 非専用付属品および消耗品-輸液カテーテル-輸液/投与セット-ニードルレスコネクター-カニューレ-チューブおよび延長セット-バルブ-その他非専用付属品および消耗品

6.3 機器 機器 市場:タイプ別-容積式輸液ポンプ-インスリンポンプ-外来輸液ポンプ-シリンジ輸液ポンプ-経腸輸液ポンプ-PCAポンプ-埋め込み式輸液ポンプ 機器 市場:技術別-従来型輸液ポンプ-特殊輸液ポンプ 機器 市場:モード別-据置型輸液ポンプ-携帯型輸液ポンプ

輸液ポンプ市場、投与モード別、2023-2030年 (百万米ドル)

187

7.1 導入

7.2 静注(iv)

7.3 皮下

7.4 皮下注射

7.5 腸管

7.6 髄腔内

輸液ポンプ市場、エンドユーザー別、2023-2030年(百万米ドル)

234

8.1 導入

8.2 病院

8.3 在宅介護環境

8.4 外来医療環境

8.5 学術研究機関

8.6 腫瘍センター

8.7 その他のエンドユーザー

輸液ポンプ市場、用途別、2023-2030年(百万米ドル)

259

9.1 導入

9.2 化学療法/腫瘍学

9.3 糖尿病管理

9.4 消化器内科

9.5 鎮痛/疼痛管理

9.6 小児科/新生児科

9.7 血液学

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2368

- 鉄道管理システム市場レポート:コンポーネント別(ソリューション、サービス)、展開形態別(オンプレミス、クラウドベース)、組織規模別(中小企業、大企業)、地域別 2024-2032

- テクロフラタムの世界市場

- 塩素検査ディスペンサー市場:グローバル予測2025年-2031年

- 世界の使い捨て注射器市場(2025年~2035年):製品タイプ別(ルアーロック注射器、ルアーリップ注射器、事前充填注射器)、用途、産業分析、規模

- 自己潤滑性液状シリコーンゴムのグローバル市場規模調査、用途別(医療・ヘルスケア、自動車、消費財、電気・電子)、硬度タイプ別(0~20ショアA、20~40ショアA、60ショアA以上)、製品タイプ別(LSR、HCR)、地域別予測:2022~2032年

- ファサード洗浄ロボット市場2025年(世界主要地域と日本市場規模を掲載):吸盤式、スリング式

- ライム病検査市場2025年(世界主要地域と日本市場規模を掲載):ELISA、ウエスタンブロッティング、PCR、その他

- 交差型方向性結合器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 高圧コンプレッサーの世界及び日本市場2026年:種類別(ピストン式、遠心式、スクリュー式、その他)

- 3D織物のグローバル市場規模は2024年に3,405万ドル、2034年までにCAGR 12.7%で拡大する見通し

- 通信サービス保証市場レポート:事業者別(固定、モバイル)、ソリューション別(ソフトウェア、サービス)、展開別(オンプレミス、クラウドベース)、組織規模別(中小企業、大企業)、地域別 2024-2032

- 自動車用合成皮革市場2025年(世界主要地域と日本市場規模を掲載):PVCレザー、PUレザー、TPOレザー、フェイクスエード、マイクロファイバーレザー