世界の診断用心電計/ECG市場レポート:製品別、リード種類別、種類別、接続性別(~2032年)

市場概要

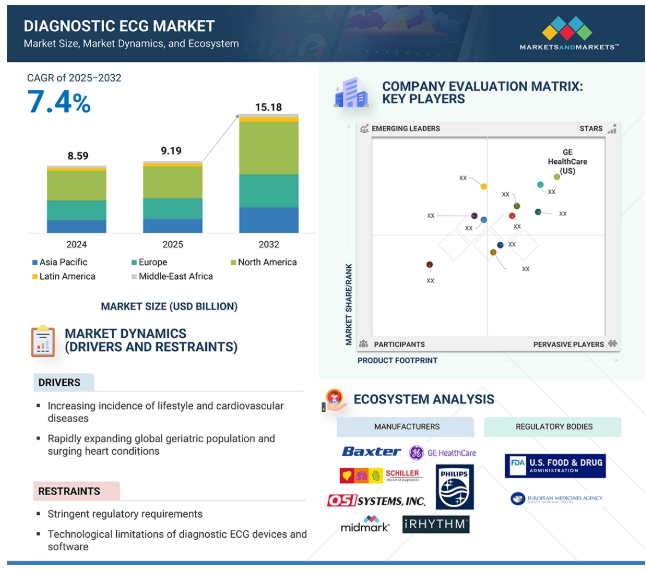

2024年に85.9億米ドルと評価された世界の心電計/ECG診断市場は、2025年には91.9億米ドルとなり、2025年から2032年までの年平均成長率は7.4%で推移すると予測されています。心電図診断市場の成長は、いくつかの重要な要因に起因しています。慢性疾患、特にCVDの有病率の上昇は重要な促進要因です。加えて、ウェアラブル技術の進歩やヘルスケア分野における広範なデジタル変革に後押しされ、在宅ヘルスケアソリューションへのシフトが顕著になっています。心疾患に罹患しやすくなっている老年人口が急増していることも、さまざまな医療環境における心電図診断の需要をさらに高めています。技術革新、特にポータブル心電図装置やAIによる心電図判読の登場は、診断精度を高め、患者のアクセス性を向上させています。さらに、心臓の健康促進を目的とした政府の取り組みと、ポイントオブケア診断手法の受け入れ拡大が、今後の市場成長を後押しすると予想されます。

DRIVER: ライフスタイルと心血管疾患の有病率の増加

CVDの有病率の増加は、世界のECG診断市場を牽引する主な要因です。座りがちなライフスタイル、人口動態の高齢化、肥満率の上昇などの要因がCVDの発生率を著しく高めており、高度な診断および治療介入が必要となっています。技術革新により、スマートECGシステム、モバイル心臓テレメトリ、植え込み型ループレコーダなどの診断ECG装置の有効性と臨床結果が大幅に向上しました。ワイヤレスで携帯可能なECG装置やAI統合システムの登場により、患者や医療従事者の間でECG装置がさらに受け入れられやすくなっています。さらに、医療費の増加は、世界中で高度な診断ツールの使用増加に影響を与える重要な要因となっています。この傾向は、様々な疾患の早期発見・早期治療を目的とした政府のイニシアチブによってさらに後押しされています。このような政策には、医療プログラムへの資金援助、新技術導入へのインセンティブ、医療専門家へのトレーニングなどが含まれることが多く、これらすべてがより強固な医療システムの構築に貢献しています。その結果、先進地域でも発展途上地域でも、革新的な診断機器、特に心電図技術の利用が顕著に増加しています。このような高度な診断ソリューションに対する需要の高まりは、患者の予後を改善するだけでなく、医療インフラの大幅な成長を促しています。

制約:厳しい規制ガイドラインが心臓装置の承認を遅らせる

診断用心電図(ECG)市場は現在、主に医療機器の承認と商業化を管理する厳しい規制の枠組みが原因で、多くの課題に直面しています。これらの規制は、患者の安全性と装置の有効性を確保するために不可欠である一方で、メーカーにとっては著しく複雑なものとなっています。承認プロセスは長く複雑であるため、新しく革新的なECG装置の市場投入が大幅に遅れることになります。このタイムラインの延長は、メーカーの運営コストを増加させるだけでなく、全体的な市場戦略や競争力にも影響します。メーカーは、製品の臨床的有効性を実証するために大規模な調査研究を実施する必要があるため、困難な立場に立たされています。これには金銭的な投資だけでなく、多大な時間とリソースが必要であり、予算が限られている中小企業にとっては特に困難です。これと並行して、製品開発と製造プロセスの両方で細部への細心の注意を要求する厳格な品質保証基準を遵守しなければなりません。これらの規制措置は、患者の健康を守り、高品質の医療装置を確保するために必要不可欠なものですが、同時に製造業者に大きな財政的・経営的負担を強いるものでもあります。特に中小企業は、これらの要件を効果的に乗りこなすのに苦労し、新しい装置を迅速に導入する能力が制限される可能性があります。その結果、このシナリオは市場内の競争を阻害し、技術革新を抑制し、最終的には患者の治療と転帰を向上させる診断ツールの進化に影響を与える可能性があります。このような規制上の課題の相互作用は、政策立案者がこのような枠組みが産業の成長とイノベーションに与える影響を考慮することがいかに重要であるかを物語っています。

可能性:新興市場における高い成長機会

中国、インド、ブラジルの急成長市場は、診断用ECG分野のメー カーにとって大きな成長の可能性を秘めています。中国とインドでは、医療費の高騰と高度な診断ソリューションに対する需要の高まりを背景に、医療技術への投資が顕著に増加しています。高齢化が進む中国では、高度な慢性疾患管理が重視されるようになり、統合診断ECGシステムの開発が加速しています。これらの国々は、医療費の大幅な増加によって潜在力の高い市場として認識されており、これは医療インフラの強化や慢性疾患管理に対する課題意識の高まりに対する需要と直接的な相関関係にあります。特にインドの医療支出の急増は、疾病管理プロトコルの改良に対する包括的なコミットメントを反映しており、革新的な診断用ECG装置のための肥沃な市場を形成しています。さらに、今後数年間は資金配分の増加に後押しされ、医療施設内のインフラが大幅に進歩することが予想されます。アジア太平洋地域の競争環境は、製造コストが低いという利点もあり、市場関係者の投資意欲を高めています。このようなダイナミックな環境は、最先端のヘルスケアソリューションの開発を促進するだけでなく、その流通を促進し、これらの新興国を診断用ECG分野におけるイノベーションの重要な拠点として位置づけています。

課題 ECGシステムと電子カルテとの統合の制限

ECGソフトウェアと電子カルテ(EHR)の統合には、慎重な検討が必要な技術上および運用上の重大な課題があります。主な問題は、さまざまなECG装置とEHRシステムの間でデータ形式と通信プロトコルが標準化されていないことです。異なるメーカーの基本的な心電図装置は、しばしば異なるフォーマットで出力を生成し、シームレスなデータ交換を複雑にしています。この課題は、相互運用機能を頻繁に欠くレガシー心電図システムの存在によって悪化し、EHRへの手動データ入力が必要になります。さらに、このような技術的障壁のためにECGデータへのリアルタイムアクセスが制限されると、臨床ワークフローに悪影響を及ぼし、文書化の誤りや診断の遅れにつながります。結果として、これらの制限は診断用ECG市場の潜在的成長を妨げ、統合プロセスにおける相互運用性ソリューションの改善と標準化されたプロトコルの必要性を強調しています。

主要企業・市場シェア

診断用ECG市場はヘルスケアおよび医療技術産業で構成され、ECG装置メーカー、ソフトウェア開発者、病院、規制機関の協力が必要です。これらのシステムは、心臓の電気的活動を非侵襲的に測定し、CVDの診断と監視を行う基本的な機器として機能します。GEヘルスケア(アメリカ)、Koninklijke Philips N.V.(オランダ)、日本光電工業(日本)、iRhythm Technologies, Inc.(アメリカ)などの診断用ECG装置メーカーは、ソフトウェア開発者と協力して、データ解釈を行い、EHRと連携するツールを作成しています。さらに、FDAはEMAやTGAとともに、製品が安全要件を満たし、確立された基準内で機能することを確認しながら、製品承認手続きを行っています。さらに、病院、循環器科クリニック、外来診療センター、在宅介護プロバイダーが、ECGシステムの主なエンドユーザーです。これらの施設では、ECGシステムを使用して病気を早期発見し、患者を継続的に監視して重要な医療判断を下します。

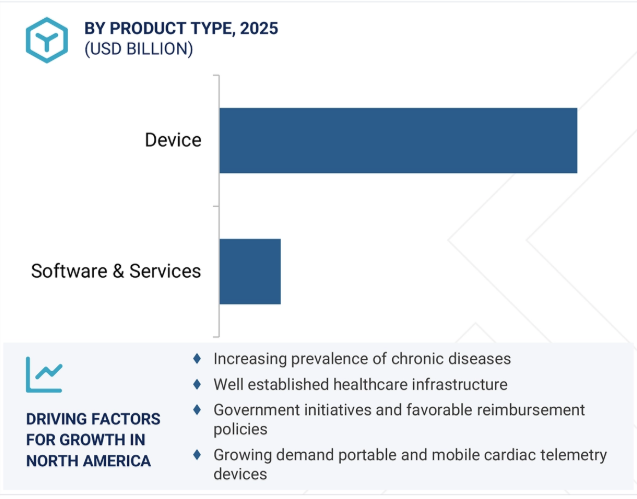

2024年に最大の市場シェアを占めたのは診断用ECG装置セグメント。

診断用ECG市場は、診断用ECG装置と診断用ECGソフトウェア&サービスの2つの主要セグメントに分けられます。この市場の中では、診断用ECG装置分野が大きなシェアを占めており、心血管疾患の診断とモニタリングに不可欠な専用装置を包含しています。このセグメントには、安静時ECG装置、負荷ECGシステム、ホルターモニター、スマートECG装置、モバイル心臓テレメトリー(MCT)装置、植え込み型ループレコーダ(ILR)など、さまざまな製品が含まれます。これらの装置はそれぞれ、心臓治療の一連の流れの中で独自の重要な役割を果たしています。たとえば、安静時ECG装置は一般的に初期評価に使用され、安静時の心臓の電気的活動のスナップショットを提供します。これとは対照的に、負荷ECGシステムは物理的な負荷がかかった状態での心臓のパフォーマンスを評価するため、医療従事者は安静時には明らかにならない潜在的な問題を特定することができます。ホルター・モニターとILRは長期モニタリング用に設計されています。ホルター・モニターが24~48時間にわたって心臓のリズムを観察するのに対し、ILRは長期間(多くの場合、数か月間)継続的にモニタリングできます。スマートECG装置とモバイル心臓テレメトリーシステムは、リアルタイムでのデータ収集と遠隔モニタリングを可能にし、患者の関与と利便性を高める技術の進歩を象徴しています。これらの装置はいずれも、汎用性、正確性、信頼性を確保するために高度な技術を活用しており、臨床と外来の両方の医療現場で不可欠なものとなっています。心血管疾患は、世界中の人々に影響を与える公衆衛生上の重要な課題であり続けているため、これらの診断装置は不可欠な役割を担っています。タイムリーで正確な診断情報を提供し、早期介入と効果的なリスク評価を促進し、患者のモニタリングプロセスを大幅に改善します。これらの技術の継続的な改良と採用は、心臓の健康を管理し、患者の転帰を改善する取り組みにおいて極めて重要です。

12誘導心電図装置セグメントが診断用ECG市場で最大のシェアを占める(誘導リードの種類別

徹底的かつ包括的な心臓評価では、12誘導ECGが最も効果的で信頼性の高い方法として広く評価されています。この診断ツールは、心臓の電気的活動を多角的に捉え、その機能に関する重要な洞察を提供します。12誘導心電図は、身体の特定の場所に電極を配置することで、不整脈、心筋梗塞(心臓発作)、その他の構造的または虚血性心疾患など、さまざまな疾患を示す心拍パターンの異常を特定することができます。12誘導心電図は、世界中の病院、救急医療現場、循環器科クリニックで利用されており、その用途は広範囲にわたります。心臓の電気伝導に関する正確で詳細な情報を提供する能力により、心臓治療には不可欠な要素となっています。この技術は信頼性が高いだけでなく、幅広い診断機能を備えているため、医療専門家の間で臨床的に広く受け入れられています。早期発見と継続的な心臓モニタリングを重視する取り組みが進む中、12誘導心電図に対する需要は、特に、タイムリーな介入が救命につながるクリティカルケア環境において、依然として高くなっています。医療ガイドラインが進化し続ける中、心臓の健康管理における12誘導ECGシステムの重要性がますます認識されるようになり、心臓病学における12誘導ECGシステムの重要な役割が確固たるものとなっています。

北米は、いくつかの重要な要因によって、予測期間中、診断用ECG装置市場をリードする見通しです。良好な償還状況、ワイヤレス診断ECGシステムなどの最先端技術の登場、政府の支援策が、この予想成長の主な要因です。この地域の一人当たり医療費は、手頃な価格の改善とともに、市場ダイナミクスをさらに高めています。GEヘルスケア、バクスター、iRhythm Technologies、ACS Diagnosticsなどの著名企業は、アメリカ全土の確立された研究環境の中でイノベーションの文化を育んでいます。診断用ECG技術の進歩に対する彼らの貢献は大きい。さらに、北米の強固な医療インフラは、こうした先端医療技術の迅速な展開と統合を可能にしています。この成長をさらに後押ししているのが、高齢化社会への人口動態の変化であり、これは慢性疾患の有病率の増加と相関しているため、効果的な診断ソリューションに対する需要が高まっています。これらの要因を総合すると、この地域全体で心電図診断装置に対するニーズが持続的に高まっていることがわかります。

2025年4月、OSIシステムズ社は、同社のヘルスケア部門であるスペースラブズ・ヘルスケア社が、アメリカに拠点を置く既存顧客との提携を拡大すると発表しました。新たな契約により、同社は約400万米ドルの患者モニタリングソリューション、消耗品、アクセサリーを提供します。この契約は、パートナーシップの強化とインフラの近代化を通じたスペースラブズの拡大戦略の継続を意味します。

2024年3月、ウィプロGEヘルスケアは、インドでの現地生産と研究開発を強化するため、今後5年間で9億6400万米ドル以上を投資すると発表しました。この動きは、インドを世界の医療技術革新と製造の重要な拠点として位置づけることを目的としています。

2024年6月、Koninklijke Philips N.V.(オランダ)は、心電図データの収集と分析を合理化する高度なアルゴリズムを使用することで、心臓診断学に変革をもたらすCardiac WorkstationをEMEAで発売しました。このプラットフォームは、臨床医がリスクの高い患者を優先順位付けし、管理負担を軽減することで、より迅速で効率的な治療を可能にします。

2024年2月、Bittium(フィンランド)はポーランドのMedicalgorithmics S.A.と提携し、AIベースのECG解析ソフトウェアを同社のFaros ECG装置に統合しました。この提携により、Bittiumは同ソフトウェアをグローバルに再販し、不整脈検出の診断能力を拡大。

診断用心電計/ECG市場の主要プレーヤーは以下の通り。

GE HealthCare (US)

Koninklijke Philips N.V. (Netherlands)

Baxter (US)

FUKUDA DENSHI (Japan)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

NIHON KOHDEN CORPORATION (Japan)

OSI Systems, Inc. (US)

Bittium (Finland)

iRhythm Technologies, Inc. (US)

Lepu Medical Technology (Beijing) Co., Ltd. (China)

Midmark Corporation (US)

BPL Medical Technologies (India)

SCHILLER (Switzerland)

ACS Diagnostics (US)

【目次】

はじめに

1

研究方法論

32

要旨

54

プレミアムインサイト

65

市場概要

78

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 技術分析 主要技術:リード配置補助の進歩、心電図リードのAIによる再構成 補完技術:ワイヤレス心電図装置、信号平均化心電図 隣接技術:バイタルサインモニター

5.5 ポーターの5つの力分析

5.6 規制情勢 規制の枠組み 規制機関、政府機関、その他の組織

5.7 心電計/心電図市場の洞察に関する特許公開動向の特許分析 管轄と上位出願人の分析

5.8 貿易分析

5.9 価格分析 主要企業の平均販売価格動向(製品別) 心電計/心電図製品の平均販売価格動向(地域別

5.10 再販分析

5.11 2025-2026年の主要会議・イベント

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 心電計/心電図市場における満たされていないニーズ/エンドユーザーの期待

5.14 バリューチェーン分析

5.15 サプライチェーン分析

5.16 心電計/心電図市場におけるAI世代のインパクト

5.17 エコシステム市場マップ

5.18 ケーススタディ分析

5.19 隣接市場分析

5.20 顧客のビジネスに影響を与えるトレンド/破壊

5.21 心電計/心電図市場、投資と資金調達のシナリオ

心電計/心電図市場、製品・サービス別、2024-2032年(百万米ドル)

98

6.1 導入

6.2 デバイス 安静時心電図デバイス ストレス心電図デバイス ホルターモニター イベントモニター 植込み型ループレコーダー モバイル心臓テレメトリーデバイス スマート心電図モニター

6.3 ソフトウェアとサービス

心電計/心電図市場、リードタイプ別、2024-2032年(百万米ドル)

114

7.1 導入

7.2 12誘導心電図装置

7.3 5誘導心電図装置

7.4 3誘導心電図装置

7.5 6誘導心電図装置

7.6 シングルリード心電図装置

7.7 その他の心電図用リード・デバイス

心電計/心電図市場:タイプ別 2024-2032年(百万米ドル)

134

8.1 導入

8.2 ポータブル

8.3 ウェアラブル

8.4 植込み型

心電計/心電図市場:配置/接続性別、2024-2032年(百万米ドル)

165

9.1 導入

9.2 スタンドアロン型心電図装置

9.3 PCベースの心電図装置

9.4 クラウドベースの心電図装置

心電計/心電図市場:エンドユーザー別 2024-2032年(百万米ドル)

177

10.1 導入

10.2 病院

10.3 プライマリケアセンター

10.4 心臓センター

10.5 外来手術センター

10.6 在宅介護環境

10.7 急患センター

10.8 その他のエンドユーザー(**介護施設、リテールケア、スポーツクリニック、研究機関など)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2551

- 捺染用増粘剤市場:グローバル予測2025年-2031年

- 1,2-ヒドラジンジカルボキサアルデヒド(CAS 628-36-4)の世界市場2020年~2025年、予測(~2030年)

- 指紋認証入退室管理システムのグローバル市場規模調査、技術別(光学、静電容量、圧力、超音波、熱)、用途別、地域別予測:2022-2032年

- 水銀-194市場2025年(世界主要地域と日本市場規模を掲載):放射性核種純度:99%以上、放射性核種純度:99%以下

- 屋内アミューズメント施設の世界市場規模調査、コンポーネント別(アーケードゲーム、AR-VRゲーム、屋内ゴーカート、屋内アドベンチャーパーク、ボウリング場)、地域別予測 2022-2032

- 世界の食品殺菌装置市場(2024 – 2031):プロセス別、技術別、用途別、地域別分析レポート

- 世界の沈殿シリカ市場規模は2034年までに68億ドル、年平均7%で成長する見通し

- カーボン及びグラファイトフェルト市場2025年(世界主要地域と日本市場規模を掲載):ピッチ系フェルト、PAN系フェルト、レーヨン系フェルト

- 世界の免疫グロブリン市場(2025 – 2034):種類別、投与経路別、用途別、エンドユーザー別分析レポート

- 1,1-ジクロロエテンの世界市場2025:種類別(塩化ビニル-塩素プロセス、塩化ビニル-水素化塩素プロセス、1,2-ジクロロエタン-塩素プロセス、その他)、用途別分析

- はんだ付け合金の世界市場2025:メーカー別、地域別、タイプ・用途別

- 縫合糸アンカー装置の世界市場規模は2034年までにCAGR 4.7%で拡大する見通し