高エントロピー合金の世界市場規模は2034年までにCAGR 7.3%で拡大する見通し

市場概要

高エントロピー合金の世界市場規模は、2024年に12億米ドルとなり、2034年には年平均成長率7.3%で24億米ドルに達する見込みです。高エントロピー合金は、5種類以上の元素を等エントロピーに近い割合で含む合金です。高エントロピー合金は、強度の向上、耐摩耗性、耐熱性、耐食性などの際立った特性を持ち、様々な分野や産業で重宝されています。

航空宇宙分野では、ジェットエンジン部品、ブレードタービン、構造用タービン部品として広く使用されています。自動車分野では、安全性と燃費が最重要課題である高強度・軽量合金として有望な用途があります。エネルギー分野では、太陽熱システム、原子炉、ガスタービンで使用されており、その高温安定性を反映しています。

航空宇宙・防衛分野では、高い構造耐性を持ち、過度の変形を起こすことなく過酷な環境に耐える材料が急務となっています。高エントロピー材料は、その高度な機械的特性と高い耐食性により、これを達成することができます。航空宇宙用途の高エントロピー合金の補強材は、インド宇宙研究機関(ISRO)によって作成されており、宇宙探査と国防の優先分野に関して、その戦略的重要性を示しています。

高エントロピー合金はまた、エネルギー産業における原子炉に使用される多くの可能性を持っています。これらの材料は、高度な原子炉への応用に適しています。インドのバーバ原子力研究センターは、降伏強度や耐照射膨潤性などの技術的に重要な特性を考慮して、ZrNbVTiAl系の高エントロピー合金をいくつか開発しました。

自動車産業は、これらの材料を電気自動車部品に使用しています。ZrNbVTiAl系合金は、熱安定性と耐食性に優れているため、電気自動車のバッテリーシステムやその他の大型部品に適しています。EVの需要が増加しており、EVに使用される材料の性能向上と長寿命化が求められています。

より優れた性能を持つ多くのアプリケーションの採用は、この分野における継続的な研究開発努力とともに、速いペースで高エントロピー合金の開発を促進しています。現在の研究は、世界的な舞台で高性能材料のニッチを作り出しています。

高エントロピー合金市場の動向

積層造形の統合: 積層造形技術、例えばレーザー粉末床溶融や直接インク描画は、複雑な形状やテーラーメイドの微細構造を持つ高エントロピー合金の生産を促進するために使用されています。この種類別のプロセスは、航空宇宙や生物医学のための、より高い機械的応答性と設計の柔軟性を持つ部品の製造を容易にしています。例えば、理論的な調査により、直接インク描画プロセスによってエネルギー吸収挙動が向上したCoCrFeNiMn高エントロピー合金の効果的な印刷が確認されています。

表面工学技術の進歩: 例えば、レーザー表面合金化や電子ビーム再溶解などの表面改質操作技術の進歩は、高エントロピー合金の耐食性や耐摩耗性を向上させています。このような技術は、表面上の微細構造や硬質相の形成を促進する能力によって定義され、その結果、表面特性が向上します。レーザー表面合金化には、高エントロピー合金コーティングの微小硬度を、過酷な環境における合金コーティングの耐久性を向上させるレベルまで高める能力があることが、研究により確認されています。

特定の用途のための合金組成の最適化: 特定の特性をターゲットとした特徴的な元素組成を持つ高エントロピー合金の設計の柔軟性が高まっているため、さまざまな産業のさまざまなニーズに適用できます。カスタマイズにより、自動車からエネルギー産業まで、高度な強度、熱安定性、耐食性などの用途に合わせた特定の特徴を持つ合金の作成が可能になります。例えば、CoCrFeNiMnからなる高エントロピー合金では、バナジウムやニオブのようないくつかの元素を組み込むことで、硬度とともに耐摩耗性が向上することが報告されています。

製造工程における労働安全の優先: 高エントロピー合金は積層造形を使用するため、労働安全性が特に懸念されます。製造過程では、有害な粒子やガスにさらされる可能性があります。数多くの研究が、高エントロピー合金を製造する作業者の安全を脅かす憂慮すべきリスクと体系的な管理対策の必要性を強調しています。

エネルギー用途における高エントロピー合金の探求: 高温・耐放射線合金は、原子炉や火力発電システムなどのエネルギー関連分野で重要な役割を果たすユニークな特性を示します。過酷な条件下で高熱や放射線ストレスを受ける構造部品の耐久性は、合金を理想的な候補としています。現在進行中の研究では、このような環境における合金の性能を調査しています。

関税の影響

関税は、生産コスト、グローバルサプライチェーン、競争力学に影響を与えることにより、高エントロピー合金(HEA)市場に大きな影響を与えます。HEAは、コバルト、ニッケル、チタンなど、世界的に調達される希少かつ重要な金属の組み合わせに依存することが多いため、これらの原材料に対する関税は製造コストを押し上げる可能性があります。その結果、特にこれらの元素を輸入している国々では、生産者の価格設定と収益性に影響します。さらに、HEAの完成品にかかる関税は、貿易の流れや市場アクセスを変える可能性があります。例えば、中国の輸出品に対する関税が引き上げられると、アメリカやヨーロッパなどの市場でコスト競争力のあるHEAの入手が制限される可能性があり、現地のメーカーは代替サプライヤーを探すか、より高いコストになる可能性のある国内生産に投資するよう促されます。このような貿易障壁は技術革新を阻害し、航空宇宙、防衛、エネルギーなどの主要分野での採用を遅らせる可能性があります。結局のところ、関税はHEA市場に不確実性をもたらし、投資の意思決定に影響を与え、この先端材料分野の発展を妨げる可能性があります。政策立案者と業界関係者は、保護措置と成長とイノベーションへの長期的な影響とを比較検討する必要があります。

高エントロピー合金市場の分析

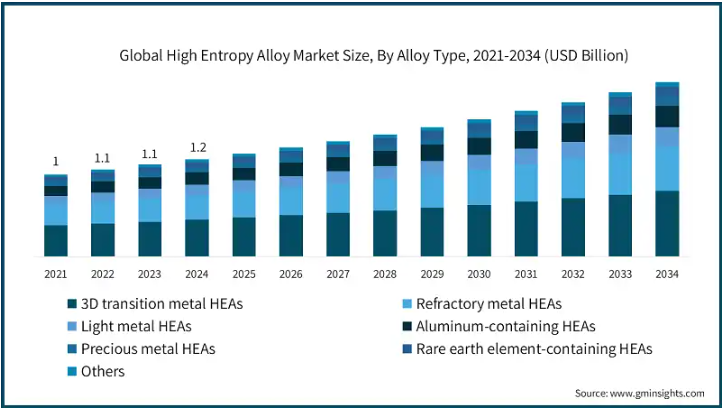

合金種類別市場は、3次元遷移金属HEA、耐火金属HEA、軽金属HEA、アルミニウム含有HEA、貴金属HEA、希土類元素含有HEA、その他に区分。2024年の市場シェアは3次元遷移金属HEAが38.1%。

自動車、航空宇宙、エネルギー用途に3次元遷移金属高エントロピー合金を使用する利点は、合金の機械的強度、耐食性、経済性によるものです。

鋳造、鍛造、機械加工のような伝統的な冶金プロセスにより、これらの合金の管理が便利になり、経済的に有益で、さまざまな分野や産業での広範な応用が強化されます。

Fe、Ni、Co、Cr、Mnなどの3次元遷移金属を含む合金は、粉末冶金や積層造形に適しています。これらの合金は、複雑な部品設計を迅速に製造することを可能にし、ラピッドプロトタイピングを容易にします。

これらの合金は熱伝導率が高く、耐放射線性に優れているため、エネルギーや原子力の用途に適しています。

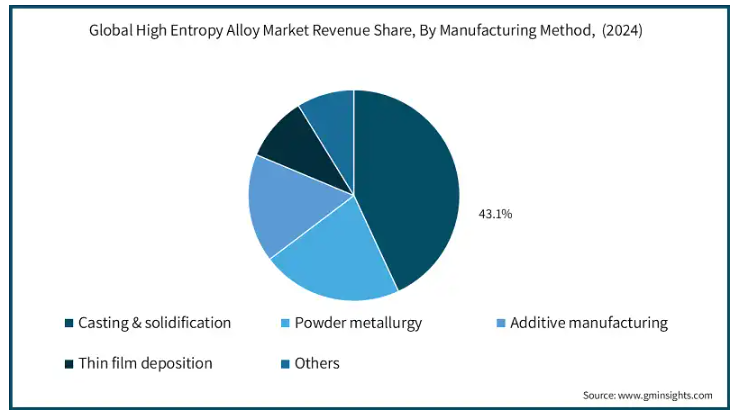

製造方法に基づき、高エントロピー合金市場は鋳造・凝固、粉末冶金、積層造形、薄膜蒸着、その他に区分されます。鋳造・凝固は2024年に市場の43.1%を占めました。

鋳造・凝固プロセスは、その容易性、拡張性、自動車・航空宇宙部品の経済的大量生産を支える既存の冶金システムへの統合性から、高エントロピー合金の主要な手法です。

この技術は、マイクロメカニカル性能に不可欠な多主要元素系微細構造の生成と均質化を容易にします。

NISTが報告した方向性凝固による結晶粒の微細化と相安定性の向上は、過酷な使用環境下での構造応用を支援します。

付加製造と粉末冶金によって開発が促進されていますが、集中的な熱応力と機械的応力を受ける複雑な形状を大量生産するには、依然として鋳造が最も経済的な方法です。

高エントロピー合金市場は特性に基づき、優れた機械的特性、熱安定性、耐腐食性・耐酸化性、磁気特性、電気特性、耐放射線性、その他に区分されます。2024年の市場は、優れた機械的特性が支配的な地位を占めています。

高エントロピー合金市場は、航空宇宙、自動車、防衛構造部品に最も必要とされる高強度、延性、耐摩耗性を可能にする優れた機械的特性によって牽引力を得ています。

広範な組成により、固溶体強化が生じ、拡散が緩慢になるため、多孔質骨格による材料応力の持続性が向上します。

タービンブレード、武器のランディングギア、装甲メッキは、最高の衝撃回復力を保持しながら、性能低下する機械的負荷に一致する繰り返し応力を受けます。

最上位にランクされた材料は、比類のない構造的完全性を可能にする一方、重量を大幅に削減し、軍事および防衛製造が設定した性能基準を満たすものです。

用途別では、高エントロピー合金市場は構造用途、機能用途、コーティング・表面処理用途、極限環境用途、その他に区分されます。2024年の市場は構造用途が支配的な地位を占めています。

高エントロピー合金の機械的強度、耐疲労性、安定性は、その広範な耐荷重性能により、高エントロピー用途市場を支配する傾向があります。他の変数と並んでこれらの特徴は、自動車や産業機械のシャーシ、航空宇宙フレームワークなどの品質に大きく影響します。

これらの合金は、高温下でも機械的完全性を保持するため、高性能自動車部品やタービンエンジンに適用されます。

多相構造により、高エントロピー合金は優れた耐衝撃性と硬度を有し、合金の靭性を高め、過酷な使用条件下での故障リスクを低減します。

高エントロピー合金の輸送・インフラ分野での用途は、構造的耐久性、耐久性、経済的なライフサイクルコストを向上させるために設計された、低コストで使用可能な軽量材料に重点が置かれています。

エンドユーザー別では、高エントロピー合金市場は航空宇宙・防衛、自動車、エネルギー、産業装置、電子・半導体、化学・石油化学、医療・ヘルスケア、研究・学術、その他に区分されます。2024年の市場規模は航空宇宙・防衛が圧倒的。

航空宇宙・防衛産業が市場をリードしているのは、同産業が軽量で高い引張強度と耐熱性を持つ材料を必要としているからです。

これらの合金は、温度変化にさらされる機体、ジェットエンジン、ミサイルに使用されます。

航空宇宙用途では、耐酸化性と耐クリープ性が耐久性を向上させ、耐用年数を延ばしながらメンテナンスを軽減します。

これらの材料は、防衛グレードの構造物や高衝撃システムの防護装甲に使用され、敵対的な環境での信頼性がミッションクリティカルなシステムの材料開発への継続的な資金提供を強化しています。

アメリカの高エントロピー合金市場は2024年に2億5,740万米ドル。

アメリカが北米市場をリードしているのは、エネルギー省と国防総省が連邦政府から支援を受けている強固な材料研究が高度な商業化を可能にしているからです。

航空宇宙と防衛のリーダーであるロッキード・マーチン、ボーイング、レイセオンは、軽量で熱的に安定し、非常に高い強度を持つこれらの合金の絶え間ない需要を持っています。

エネルギーおよび自動車部門は、EVバッテリーの筐体、タービン部品、機械的および熱的ストレス下で強力な性能を要求される構造部品への先端合金の使用を加速させることにより、アメリカをさらに根拠づけています。

主要企業・市場シェア

高エントロピー合金市場シェア

世界の高エントロピー合金市場は、ニッチ市場で競合するいくつかの重要な参入企業によって、競争環境が適度に分断されています。Carpenter Technology Corporation、Sandvik AB、QuesTek Innovations、日立金属、Allegheny Technologies Incorporatedが上位5社として挙げられます。これらの企業は、航空宇宙、防衛、エネルギーなどの産業向けに非常に特殊な合金を製造しています。市場の競争は、独自の合金ブレンド組成の革新とカスタマイズ制御、革新的な製造技術、高品位物質仕様への準拠によって影響を受け、重要な競争ラインドライバーの主な理由として機能しています。

高エントロピー合金市場の企業

Carpenter Technology Corporationは、航空宇宙、エネルギー、防衛用途の高エントロピー合金を含む高度な高性能合金を開発、供給しています。同社は、重要な構造部品のための合金の機械的特性と熱的特性の最適化の開発に注力しています。

日立金属は、産業、自動車、電子産業における高エントロピー合金の用途に、磁性材料と機能性材料の専門知識を駆使して、複雑な組成の特殊合金を製造しています。

アレゲニー・テクノロジーズ・インコーポレーテッドは、卓越した強度、高温耐性、腐食環境に対する耐久性を必要とするジェットエンジン、タービン、医療機器向けに設計された高エントロピー合金を含むエンジニアリング金属製品を製造しています。

サンドビックABは、鉱業と積層造形用の工具と機械を開発し、耐摩耗性と耐熱性を向上させるため、また工業用材料として高エントロピー合金を製品に含めています。

QuesTek Innovations社は、統合計算材料工学(ICME)プラットフォームを応用して、航空宇宙、エネルギー、防衛用途に合わせた耐疲労性と酸化制御を備えた標的高エントロピー合金を開発しています。

高エントロピー合金業界ニュース

2025年2月 研究者は白金、パラジウム、コバルト、ニッケル、マンガンを含む高エントロピー合金触媒を開発し、白金のユーティリティをさらに低減するとともに、アルカリ性海水での安定した水電解による水素生成の耐久性と効率を向上させました。

2025年1月、タンタルやニオブなどの耐火物を使用した高エントロピー合金の生産増強のため、40kWのTeknaスフェロイダイザーを導入。

2023年10月、田中貴金属工業株式会社が、3Dプリンティング、触媒、高耐久性導電フィルム向けの量産に先鞭をつける、世界初の貴金属5種の高エントロピー合金粉末を完成。

2023年3月、Goodfellow Cambridge Ltd.は、航空宇宙と医療分野に向けた特注の高エントロピー合金粉末を発表し、タンタルとニオブをベースとした耐食性、熱安定性、耐疲労性材料を高度な3Dプリント部品に提供。

この調査レポートは、高エントロピー合金市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)および数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場, 合金種類別

3次元遷移金属HEA

CoCrFeMnNi(カンター合金)

CoCrFeNi

CoCrFeNiMn

その他

耐火金属HEA

NbMoTaW

VNbMoTaW

HfNbTaTiZr

その他

軽金属HEA

AlMgLiCaZn

AlLiMgScTi

その他

アルミニウム含有HEA

AlCoCrFeNi

AlCoCrCuFeNi

その他

貴金属HEA

希土類元素含有HEA

その他

市場, 製造方法別

鋳造・凝固

アーク溶解

誘導溶解

真空誘導溶解

粉末冶金

ガスアトマイズ

メカニカルアロイング

スパークプラズマ焼結

熱間静水圧プレス

その他

積層造形

選択的レーザー溶融

電子ビーム溶解

直接エネルギー蒸着

その他

薄膜蒸着

マグネトロンスパッタリング

物理蒸着

その他

市場、特性別

優れた機械的特性

高強度

高い硬度

高い延性

耐摩耗性

その他

熱安定性

高温強度

耐クリープ性

熱膨張抑制

その他

耐食性・耐酸化性

耐水腐食性

耐高温酸化性

その他

磁気特性

電気特性

耐放射線性

その他

用途別市場

構造用途

高温構造部品

軽量構造部品

その他

機能用途

磁気

電気

触媒

その他

コーティング・表面処理

耐摩耗コーティング

耐食コーティング

遮熱コーティング

その他

極限環境用途

極低温

高温

放射線集約型

その他

その他

市場, エンドユーザー別

航空宇宙・防衛

航空機部品

推進システム

防衛装置

宇宙

その他

自動車部品

エンジン部品

排気系部品

構造部品

その他

エネルギー

原子力エネルギー

化石燃料発電

再生可能エネルギー

その他

産業装置

切削工具

機械部品

その他

電子・半導体

化学・石油化学

医療・ヘルスケア

研究・学術

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

注:上記の貿易統計は主要国についてのみ提供されます。

3.4 影響力

3.4.1 成長促進要因

3.4.1.1 航空宇宙・防衛分野における軽量・高強度材料の需要増加

3.4.1.2 原子炉やエネルギー貯蔵用途の先端材料への投資の増加

3.4.1.3 熱安定性と耐食性による電気自動車部品での使用拡大

3.4.2 業界の落とし穴と課題

3.4.2.1 複雑な合金組成と特殊な加工技術による高い製造コスト

3.4.2.2 商業規模の生産インフラとサプライチェーンの統合が限定的

3.4.2.3 業界間の試験と性能測定基準の標準化の欠如

3.4.3 市場機会

3.5 利益率分析

3.5.1 製造工程分析

3.5.2 鋳造と凝固

3.5.3 粉末冶金

3.5.4 添加製造

3.5.5 メカニカルアロイング

3.5.6 その他の製造方法

3.6 技術の進歩と革新

3.7 規制の状況

3.7.1 材料試験規格

3.7.2 業界特有の認証要件

3.7.3 環境規制

3.7.4 先端材料の輸出入規制

3.8 成長可能性分析

3.9 価格分析(米ドル/トン)2021-2034年

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析(2024年

4.3 戦略的枠組み

4.3.1 合併・買収

4.3.2 ジョイントベンチャーと提携

4.3.3 新製品開発

4.3.4 拡張戦略

4.4 競合のベンチマーク

4.5 ベンダーランドスケープ

4.6 競争順位マトリクス

4.7 戦略ボード

4.8 特許分析とイノベーション評価

4.9 研究開発強度分析

第5章 2021~2034年合金種類別市場推定・予測(億米ドル)(キロトン)

5.1 主要動向

5.2 3d遷移金属HEA

5.2.1 CoCrFeMnNi(カンター合金)

5.2.2 CoCrFeNi

5.2.3 CoCrFeNiMn

5.2.4 その他

5.3 耐火金属HEA

5.3.1 NbMoTaW

5.3.2 VNbMoTaW

5.3.3 HfNbTaTiZr

5.3.4 その他

5.4 軽金属HEA

5.4.1 AlMgLiCaZn

5.4.2 AlLiMgScTi

5.4.3 その他

5.5 アルミニウム含有HEA

5.5.1 AlCoCrFeNi

5.5.2 AlCoCrCuFeNi

5.5.3 その他

5.6 貴金属HEA

5.7 希土類元素含有HEA

5.8 その他

第6章 2021~2034年製造方法別市場推定・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 鋳造・凝固

6.2.1 アーク溶解

6.2.2 誘導溶解

6.2.3 真空誘導溶解

6.3 粉末冶金

6.3.1 ガスアトマイズ

6.3.2 メカニカルアロイング

6.3.3 スパークプラズマ焼結

6.3.4 熱間静水圧プレス

6.3.5 その他

6.4 積層造形

6.4.1 選択的レーザー溶融

6.4.2 電子ビーム溶解

6.4.3 直接エネルギー蒸着

6.4.4 その他

6.5 薄膜蒸着

6.5.1 マグネトロンスパッタリング

6.5.2 物理蒸着

6.6 その他

第7章 2021〜2034年物性別市場予測(億米ドル)(キロトン)

7.1 主要トレンド

7.2 優れた機械的特性

7.2.1 高強度

7.2.2 高硬度

7.2.3 高い延性

7.2.4 耐摩耗性

7.2.5 その他

7.3 熱安定性

7.3.1 高温強度

7.3.2 耐クリープ性

7.3.3 熱膨張抑制

7.3.4 その他

7.4 耐食性・耐酸化性

7.4.1 耐水腐食性

7.4.2 耐高温酸化性

7.4.3 その他

7.5 磁気特性

7.6 電気特性

7.7 耐放射線性

7.8 その他

第8章 2021~2034年用途別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 構造用途

8.2.1 高温構造部品

8.2.2 軽量構造部品

8.2.3 その他

8.3 機能性用途

8.3.1 磁気

8.3.2 電気

8.3.3 触媒

8.3.4 その他

8.4 コーティングと表面処理

8.4.1 耐摩耗性コーティング

8.4.2 耐食性コーティング

8.4.3 遮熱コーティング

8.4.4 その他

8.5 極限環境用途

8.5.1 極低温

8.5.2 高温

8.5.3 放射線集約型

8.5.4 その他

8.6 その他

第9章 2021〜2034年 エンドユーザー別市場予測(億米ドル)(キロトン)

9.1 主要動向

9.2 航空宇宙・防衛

9.2.1 航空機部品

9.2.2 推進システム

9.2.3 防衛装置

9.2.4 宇宙

9.2.5 その他

9.3 自動車

9.3.1 エンジン部品

9.3.2 排気システム

9.3.3 構造部品

9.3.4 その他

9.4 エネルギー

9.4.1 原子力

9.4.2 化石燃料発電

9.4.3 再生可能エネルギー

9.4.4 その他

9.5 産業装置

9.5.1 切削工具

9.5.2 機械部品

9.5.3 その他

9.6 電子・半導体

9.7 化学・石油化学

9.8 医療・ヘルスケア

9.9 研究・学術

9.10 その他

第10章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Alcoa Corporation

11.2 AMETEK Specialty Metal Products

11.3 Aperam S.A.

11.4 ATI Metals

11.5 Aubert & Duval

11.6 Carpenter Technology Corporation

11.7 Daido Steel

11.8 Eramet Group

11.9 H.C. Starck GmbH

11.10 Haynes International

11.11 High Entropy Alloys Inc.

11.12 Hitachi Metals

11.13 Hצganהs AB

11.14 IHI Corporation

11.15 Kennametal

11.16 Materion Corporation

11.17 Metalysis

11.18 Nippon Yakin Kogyo

11.19 Oerlikon Metco

11.20 Plansee SE

11.21 Praxair Surface Technologies

11.22 Questek Innovations

11.23 Sandvik AB

11.24 Special Metals Corporation

11.25 VDM Metals GmbH

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14145

- N-ココイル-L-グルタミン酸ナトリウムの世界市場

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- ヘルニア修復用PVPデバイスの世界及び日本市場2026年:種類別(コラーゲンマトリックス、モノフィラメントポリプロピレンメッシュ)

- 高出力電動スピンドルの世界及び日本市場2026年:種類別(ローリングモータースピンドル、エアベアリングモータースピンドル、液体軸受モータースピンドル)

- 全方向積み上げ型AGVの世界及び日本市場2026年:種類別(光学誘導、磁気誘導)

- マネージドプリントサービスのグローバル市場規模調査、チャネル別(プリンタ/複写機メーカー、システムインテグレータ、独立系ソフトウェアベンダー)、展開別(企業規模、エンドユース)、地域別予測:2022-2032年

- 高性能発泡ガラス市場:グローバル予測2025年-2031年

- 電気手術装置の世界市場2026年

- 世界のヘキサニコチン酸ナトリウム市場

- クラウドバックアップの世界市場規模調査、コンポーネント(ソリューション、サービス)別、ソリューション別、展開別、企業規模別、サービスプロバイダ別、最終用途別、地域別予測:2022-2032年

- ビデオ監視におけるAIの世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(クラウドベース、オンプレミス)、エンドユーザー別(商業、住宅、インフラ、防衛・軍事、公共施設、産業)、ユースケース別、地域別予測 2022年~2032年

- 1-クロロ-2-(エチルチオ)-エタン(CAS 693-07-2)の世界市場2020年~2025年、予測(~2030年)