センサービデオの世界市場展望:2034年までCAGR 8.1%で成長し、1,511億ドル規模に達すると推定

市場概要

世界のセンサーとしてのビデオ市場規模は2024年に696億米ドルと評価され、2025年から2034年にかけて年平均成長率8.1%で成長すると予測されています。状況認識に対する需要の高まりは、環境を監視し、迅速な意思決定をサポートするというニーズの高まりに対応するため、センサーとしてのビデオに対するニーズを生み出しています。

トランプ政権が実施した新たな貿易関税は、イメージセンサーやカメラモジュールなどのハードウェア部品のコスト上昇により、センサーとしてのビデオ市場に影響を与えました。中国からの輸入品に関する突然の変更は、そのほとんどが中国で製造されているため、材料の調達コストの上昇につながりました。サプライチェーンに生じた混乱は、製造に必要な資材の出荷の遅れ、ひいては製造時間の増加という悪影響をもたらしました。インフレのコストは、調達サイクルの遅れやマージンの圧迫につながる可能性のある課題を政府に課す可能性があります。

軍事費の増加は、軍が運用効率を達成するために装置をアップグレードしているため、センサーとしてのビデオ市場の上昇に関連しています。ストックホルム国際平和研究所(SIPRI)によると、世界の軍事費は2023年に約2兆4,400億ドルに達し、2022年から6.8%増加しました。軍事費の増加は、あらゆる光条件下での既存のセンサー画像処理能力の向上を目的としています。防衛関連の請負業者は、イメージセンサーを提供することで、戦闘状況下で兵士を支援するソリューションの提供に力を入れています。これにより、兵士の状況認識が向上し、意思決定に役立ちます。

セキュリティと監視が重視されるようになり、さまざまな産業でセンサーとしてのビデオが増加しています。インテリジェントな監視を可能にするために、防衛、医療などのさまざまなセクターが既存のインフラにビデオセンサーを統合しています。これにより、安全プロトコルが向上し、AIを統合したセンサーがビデオを実際の洞察に変換するため、データに基づいて意思決定を行うのに役立ちます。これは、現在の市場ダイナミクスにおけるセンサーとしてのビデオの採用増加の触媒として機能します。

スマートシティ構想の導入に伴うインフラの増加が、市場成長の機会を生み出しています。都市は、インテリジェント交通システム、接続された公共スペース、都市インフラの拡張に投資しており、その結果、ビデオセンサーは、状況認識を可能にし、リソース割り当てを最適化し、市民中心のサービスを提供するための不可欠で不可欠なコンポーネントとなっています。

センサーとしてのビデオ市場の動向

センサーとしてのビデオ需要は、ビデオ分析の台頭により市場で増加しています。複数の地域でセキュリティへの懸念が高まっているため、市場ではセンサーのニーズが高まっています。ビデオ解析機能を内蔵したIPカメラは、ITSソリューションのビデオセンサーとして機能します。Bosch社によると、インテリジェント装置はソリューションの検出と監視に重点を置き、安全上のリスクをリアルタイムで警告するとともに、道路利用情報を収集してデータ駆動型の意思決定のための洞察を提供します。

センサーの技術進歩に伴い、政府や都市計画担当者は、交通管理の強化、公共の安全の確保、環境状態の監視、効率的なユーティリティ運用のサポートなどを目的として、高度なビデオセンシングシステムを都市インフラに統合しています。AIとエッジコンピューティング機能を組み込んだシステムは、ビジュアルデータを自動意思決定のためのリアルタイムの洞察に変換するための促進剤として機能しています。

センサーとしてのビデオ市場分析

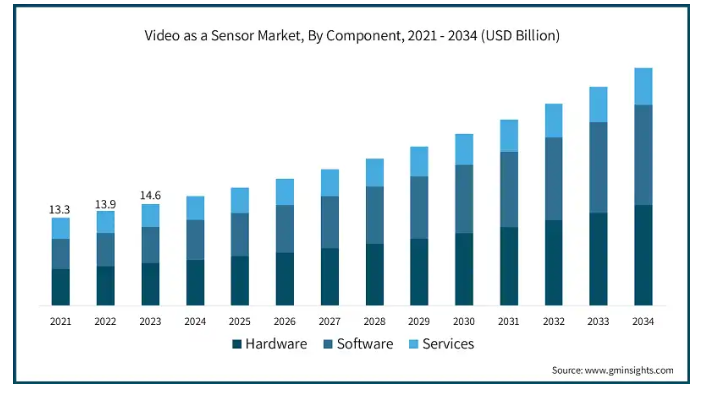

センサーとしてのビデオ市場は、コンポーネントに基づいて、ハードウェア、ソフトウェア、サービスに分けられます。

ハードウェア市場は、2034年までに639億米ドルに達すると予測されています。より高解像度のカメラに対する需要の急増が、市場におけるハードウェアコンポーネントの成長につながりました。最新のビデオセンサーの採用傾向は、エッジでのリアルタイムのデータ処理と分析を可能にするAI機能を備えたこのようなコンポーネントの需要を生み出しています。これにより、待ち時間と帯域幅の要件が削減され、意思決定プロセスの迅速化が促進されます。

ソフトウェア市場は、2034年までに年平均成長率9.7%以上で成長すると予測されています。待ち時間の短縮と帯域幅の節約に対する需要が、センサーとしてのビデオ産業におけるソフトウェアベースのソリューションの成長につながりました。公共の安全を確保し、スマート交通システムを維持するための公共部門や産業オートメーションにおけるビデオのアプリケーションの増加に伴い、ソフトウェアの要件が推進されています。

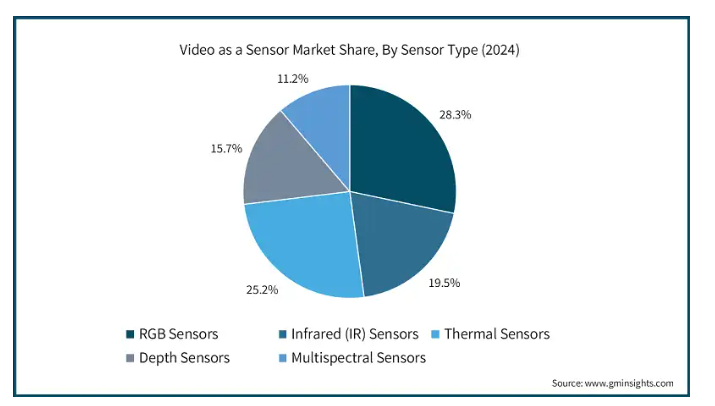

センサーの種類別では、RGBセンサー、赤外線(IR)センサー、熱センサー、深度センサー、マルチスペクトルセンサーに分類されます。

RGBセンサセグメントは2024年に28.3%の市場シェアを獲得。センサーとしてのビデオ市場は、車両モニタリング、農作物の健康評価などのアプリケーションを提供する新技術やセンサーによって拡大しています。各社は、カメラシステムに新たなイノベーションを導入しています。例えば、2024年10月、e-con Systems社は、onsemi社のAR0830センサーを搭載した4K RGB-IR SuperSpeed USBカメラであるSee3CAM_CU83を発売しました。

熱センサー市場は、2034年までに444億米ドルに達すると予測されています。機密エリアの高度なセキュリティに対するニーズの高まりが、市場での熱センサーの採用につながっています。医療施設、国境管理区域、公共施設などの環境で応用されています。サーマルビデオセンサーは機械の過熱を検知するため、実際に故障が発生する前に予防措置を講じたり、機械のメンテナンスを行ったりすることができます。

展開モードでは、センサーとしてのビデオ市場はオンプレミス、クラウドベース、エッジベースに分けられます。

2024年の市場シェアはオンプレミスが43.3%。データセキュリティとプライバシー侵害が増加しているため、オンプレミスのソリューションに機会が生まれています。企業は、機密性の高い映像データを自社内で保護できるソリューションを求めています。映像処理における遅延の減少というメリットも、この市場の成長の理由です。

エッジベース市場は、2034年までに年平均成長率9.1%で成長すると予測されています。伝送コストを削減するために、センサーソリューションとしてエッジベースのビデオが市場で人気を集めています。その目的は、ビデオデータ処理をソースに近づけることにあります。ビデオ分析の需要が高まる中、企業はシステム性能を高めるためにエッジ装置を導入しています。

接続性に基づいて、センサーとしてのビデオ市場は有線と無線に分けられます。

2024年の市場シェアは有線が57.1%。ヘルスケア、軍事、重要インフラストラクチャなどの分野で、中断のないビデオ伝送と信号ロスのゼロトレランスの必要性が、市場における有線セグメントの需要増加を生み出しました。有線セグメントは、大容量のビデオデータを処理できることから好まれています。

ワイヤレス市場は2034年までに679億米ドルに達すると予測。ワイヤレスセグメントは、分散型ビデオ監視とリアルタイム分析の増加により、センサーとしてのビデオ業界で勢いを増しています。ワイヤレスビデオセンサーは人気を博しており、交通監視、群衆監視、公共安全の目的でスマートシティへの導入が進んでいます。

アプリケーション別では、センサーとしてのビデオ市場は、セキュリティ&監視、交通監視&スマートモビリティ、産業オートメーション&ロボット、小売分析、ヘルスケア&患者監視、環境監視、農業&家畜監視、その他に分類されます。

セキュリティ&監視市場は、2034年までに322億米ドルに達すると予測。公共安全への取り組みの拡大により、犯罪防止、交通監視、緊急対応などを目的としたセキュリティ&監視の需要が高まっています。センサーとしてのビデオは迅速な意思決定を可能にし、業務効率の維持をサポートします。

産業オートメーション&ロボット市場は、2034年までに年平均成長率10.2%で成長すると予測されています。新しいロボットの導入による自動車分野の急成長が、市場の成長につながりました。ピックアンドプレース、仕分け、組立ラインの自動化など、さまざまなタスクのためのロボットへのセンサーの実装が増加していることは、産業プロセスの自動化におけるセンサーの増加傾向を反映しています。

アメリカのセンサーとしてのビデオ市場は、2034年までに399億米ドルに達すると予測されています。国家安全保障への懸念が高まる中、アメリカの安全保障機関は広範な監視、脅威の検出、戦術的監視のためにビデオセンサーを導入しています。

ドイツのセンサーとしてのビデオ市場は、2034年までに年平均成長率9%で成長する見込み。ドイツは、強力な産業基盤、堅調な自動車部門、スマート製造とインフラストラクチャーの進歩の存在により、ヨーロッパのセンサーとしてのビデオ産業における主要拠点となっています。インダストリー4.0と持続可能性を重視する同国は、幅広い分野でビジョンベースのセンサーシステムの採用を加速させています。

英国のセンサーとしてのビデオ市場は、2034年までに年平均成長率8.2%で成長する見込みです。英国は、CCTVとインテリジェントビデオ監視システムの広範な展開を通じて、国家のセキュリティを優先しています。同国は、主に法執行とテロ対策努力のために、顔認識、行動分析、異常検出が可能なAI強化機能を含むセンサーで既存のビデオ監視をアップグレードしています。

中国のセンサーとしてのビデオ市場は、2024年の市場シェアの43.4%を占めています。中国はスマートシティ開発に多額の投資を行っており、交通システム、ユーティリティ、公共交通機関にビデオセンサーを組み込み、リアルタイムの監視と最適化を可能にしています。これは、同国内でビデオセンサーの重要性が高まっていることを反映しています。

韓国のセンサーとしてのビデオ市場は、2034年までに年平均成長率11.5%で成長すると予測されています。韓国は、スマートインフラ、ハイテク製造、防衛の近代化に注力しているため、市場が拡大しています。強力な半導体産業と政府主導のデジタルイニシアティブに支えられ、韓国は監視、自動化、次世代モビリティソリューションに高度な画像センサーを活用しています。

主要企業・市場シェア

センサーとしてのビデオ市場シェア

市場競争は激しい。市場の上位5社は、ソニー株式会社、キヤノン株式会社、OmniVision Technologies Inc.、STマイクロエレクトロニクス、Teledyne Technologies Incorporatedで、市場の41%以上を占めています。世界のセンサーとしてのビデオ業界は適度に断片化されており、既存技術のコングロマリット、画像ソリューションの専門プロバイダー、AI主導の新興新興企業が混在しています。各社は、製品の革新性、センサーの性能、AIの統合、カスタマイズ能力、業界固有のアプリケーションで競争しています。

センサーとしてのビデオ市場に参入している企業は、市場での競争力を維持するために、先端技術と垂直統合に戦略的に投資しています。また、多くの企業は、スマートシティ、自律移動、産業オートメーションなどの分野におけるビデオセンサーの実装のために、戦略的パートナーシップを形成し、AIおよびエッジコンピューティング能力を拡大しています。これらの取り組みにより、企業は、重要な動作環境におけるインテリジェンス、精度、スケーラビリティに対する需要の高まりに対応するエンドツーエンドのビデオセンサーソリューションを提供することができます。

センサーとしてのビデオ市場企業

この業界で事業を展開している著名な市場参入企業には、以下のような企業があります:

Sony Corporation

Canon Inc.

OmniVision Technologies Inc.

STMicroelectronics

Teledyne Technologies

ソニー株式会社は、その技術力を活かし、車載イメージングに進出。AIとの統合により、産業オートメーション、ヘルスケア、農業など様々な分野にサービスを提供し、市場を拡大しています。新しいセンサーの統合により、同社はセキュリティと監視を強化するソリューションの提供に注力しています。

キヤノン株式会社は、高解像度イメージングとプロフェッショナルビデオアプリケーションに焦点を当て、センサーとしてのビデオ市場で専門的な役割を果たしています。キヤノンのシネマEOSラインやEOS R50 Vのような最近のミラーレスモデルは、プロフェッショナルな映像制作やコンテンツ制作へのコミットメントを反映しています。ハイエンドの画像ソリューションに集中することで、キヤノンはVaaS市場の特殊なセグメントにおいて競争力を維持しています。

センサーとしてのビデオ 業界ニュース

2025年2月、テレダイン・テクノロジーズ・インコーポレーテッドは、NASAの委託を受け、PUNCHミッション(Polarimeter to UNify the Corona and Heliosphere)のためにテレダイン・スペース・イメージング社を通じて2つの画像センサーを打ち上げました。このミッションは、連続的な3Dディープ・フィールド・イメージングを用いて、太陽大気の一番外側から太陽圏の内側まで、太陽コロナの写真を撮影するものです。

2025年4月、オムニビジョンは困難な照明条件下での画質向上を目的としたOV50Xカメラセンサーを発表。このセンサーは8K HDRビデオ撮影に対応。

この調査レポートは、センサーとしてのビデオ市場を詳細に調査し、2021年から2034年までの収益(米ドル億)ベースでの推定と予測を以下のセグメントについて掲載しています:

市場, コンポーネント別

ハードウェア

ソフトウェア

サービス

市場:センサ種類別

RGBセンサー

赤外線(IR)センサー

熱センサー

深度センサー

マルチスペクトルセンサー

市場、展開モード別

オンプレミス

クラウドベース

エッジベース

接続性別市場

有線

ワイヤレス

アプリケーション別市場

セキュリティ&監視

交通監視、スマートモビリティ

産業オートメーション&ロボット

小売分析

ヘルスケア&患者モニタリング

環境モニタリング

農業・家畜モニタリング

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 リアルタイムの状況認識に対する需要の高まり

3.3.1.2 スマートシティとインフラプロジェクトの拡大

3.3.1.3 セキュリティおよび監視要件の増加

3.3.1.4 AIを活用したビデオ分析の普及

3.3.1.5 軍事予算の増加

3.3.2 業界の落とし穴と課題

3.3.2.1 レガシーシステムとの統合の複雑さ

3.3.2.2 リアルタイム処理における遅延

3.4 成長可能性分析

3.5 規制の状況

3.6 技術動向

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年コンポーネント別市場推定・予測(億米ドル)

5.1 主要トレンド

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

第6章 2021〜2034年センサー種類別市場予測・金額(億米ドル)

6.1 主要動向

6.2 RGBセンサー

6.3 赤外線(IR)センサー

6.4 熱センサー

6.5 深度センサー

6.6 マルチスペクトルセンサー

第7章 2021~2034年展開モード別市場推定・予測(億米ドル)

7.1 主要動向

7.2 オンプレミス型

7.3 クラウドベース

7.4 エッジベース

第8章 2021~2034年、接続性別市場予測・展望(億米ドル)

8.1 主要動向

8.2 有線

8.3 ワイヤレス

第9章 2021~2034年アプリケーション別市場予測・展望(億米ドル)

9.1 主要動向

9.2 セキュリティ&監視

9.3 交通監視&スマートモビリティ

9.4 産業オートメーション&ロボット

9.5 小売分析

9.6 医療・患者モニタリング

9.7 環境モニタリング

9.8 農業・家畜モニタリング

9.9 その他

第10章 2021〜2034年地域別市場推定・予測(億米ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Avnet EMEA

11.2 BAE Systems plc

11.3 Canon Inc.

11.4 Excelitas Technologies Corp.

11.5 FLUKE Corporation

11.6 Hamamatsu Photonics K.K.

11.7 InfraTec GmbH

11.8 Intevac, Inc.

11.9 IRCameras LLC

11.10 L3Harris Technologies

11.11 Leonardo DRS

11.12 Lynred

11.13 New Imaging Technologies (NIT)

11.14 OmniVision Technologies Inc.

11.15 Photonis Technologies

11.16 Sony Corporation

11.17 STMicroelectronics

11.18 Teledyne Technologies Incorporated

11.19 Thales Group

11.20 Xenics NV

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13927

- 精密光学研削盤の世界市場2025:種類別(4軸、5軸、6軸、その他)、用途別分析

- 世界のヘキサニコチン酸ナトリウム市場

- オクチルアルコールの中国市場:工業グレードオクチルアルコール、食品グレードオクチルアルコール、その他グレードオクチルアルコール

- 高純度ウルソール酸の世界市場2025:種類別(0.9、0.98、その他)、用途別分析

- 世界の鼻インプラント市場

- フレキシブルエレクトロニクス用バリア層の世界市場2025:種類別(透明バリアフィルム、フレキシブルガラス、その他)、用途別分析

- アプリケーションデリバリコントローラ市場レポート:タイプ別(ハードウェアベースADC、ソフトウェアベースADC)、コンポーネント別(製品、サービス)、組織規模別(大企業、中小企業)、業種別(BFSI、IT・通信、政府・公共機関、ヘルスケア・ライフサイエンス、製造、小売、エネルギー・公益事業、メディア・エンターテイメント、その他)、地域別 2024-2032

- 世界の塩化ルテニウム(III)市場

- テトラフェニルフタル酸無水物(CAS 4741-53-1)の世界市場2020年~2025年、予測(~2030年)

- 風力・太陽光ハイブリッド街路灯の世界及び日本市場2026年:種類別(街路灯、フロアランプ/ボラードライト、ポールライト、スポットライト/フラッドライト)

- 医療用X線透視・撮影装置の世界及び日本市場2026年:種類別(12lp/cm、10lp/cm)

- 分岐アルキルフェノールの世界及び日本市場2026年:種類別(オルトアルキルフェノール、メタアルキルフェノール、パラアルキルフェノール)